Можно ли брать кредит в банке в котором уже есть кредит

Наличие несколько кредитов – распространенная практика, причем это могут быть как потребительские займы, так и кредитные карты, рассрочка или миркозаймы в МФО. Большинство россиян могут даже и не подозревать, что на текущий момент у них действует одновременно 3-4 кредитных продукта. Если это не учесть и подать заявку на крупный заем, в выдаче денег, скорее всего, откажут.

- Особенности ипотеки

- Могут ли выдать ипотеку с кредитом

- Вероятность выдачи второй ипотеки

- Стоит ли скрывать непогашенные займы

- Последствия обмана

- Почему нельзя рассылать много заявок сразу

- Кому не оформят ипотечное кредитование

- Доход

- Пол

- Возраст

- Семейное положение, стаж и место работы

- Что делать, если есть непогашенный кредит

- Как еще можно повлиять на решение банка

Дадут ли ипотеку, если есть кредит, какие шансы получить одобрение заявки и что предпринять, чтобы предстать перед банком в лучшем свете, подскажет специалист сервиса Бробанк.

Реструктуризация вместо второго кредита

Банкам не интересно сотрудничество, при котором заемщик будет выплачивать два кредита одновременно. Это два договора, которые нужно обслуживать, тратить на это ресурсы. Гораздо проще, если хороший клиент будет платить один кредит, но большего размера.

Схема реструктурирования первого кредита вместо выдачи второго:

- Например, вы взяли в банке кредит на сумму 200 000 рублей на 36 месяцев под 17% годовых. Если сделать расчет на кредитном калькуляторе, заемщик будет отдавать банку ежемесячно по 7131 рублю.

- Через полгода у заемщика возникла потребность в получении еще 100 000 рублей, и он снова обращается в этот же банк. По итогу 6 платежей остаточная задолженность по новому кредиту снизилась до 173 000 рублей.

- Банк принимает решение сделать реструктуризацию. Он берет остаток по первому кредиту в 173 000 и прибавляет к ним 100 000. И предлагает сделать срок 48 месяцев, при котором платеж составит 7877 рублей.

- По итогу заключения сделки заемщик перезаключит договор, получит на руки 100 000 и будет погашать кредит по новому графику.

Многие банки сами предлагают качественным заемщикам реструктуризацию с увеличением суммы. Лично мне постоянно слал подобные предложения Альфа-Банк, примерно каждые полгода.

Что наиболее выгодно выбрать?

Получать второй, третий и любой последующий кредит лучше всего в том же банке, где уже есть предыдущие. Лояльность к одной организации, а также положительная кредитная история могут заставить руководство отделения/филиала пойти навстречу заемщику. Особенно, если есть веские причины для кредитования. Банк поймет, что клиент все равно возьмет кредит в другом месте, если тут ему откажут. Это может мотивировать применить льготные условия и пойти на определенные уступки.

Самый невыгодный вариант – брать деньги в МФО. Этого следует избегать всеми доступными способами. Единственное исключение – когда деньги нужны действительно сверхсрочно, но уже в ближайшем будущем планируется серьезный доход, который бы позволил сполна компенсировать понесенные расходы.

Виды кредитов, предлагаемых россиянам

Причины, побуждающие обратиться за кредитом, могут быть любыми. Поэтому Сбербанк разработал широкую линейку кредитных продуктов, рассчитанных на различные цели и адресованных разным категориям населения.

Банк предлагает заём:

- На покупку недвижимого имущества (квартиры, дома, гаражи, иное) – ипотечные;

- Переоформление ипотечного кредита, выданного иным банком;

- На приобретение автомобиля – автокредитование;

- Потребительский кредит;

- Кредитная карта;

- Товарный кредит;

- Рефинансирование имеющихся кредитов.

Вероятность выдачи второй ипотеки

Если вы брали не просто потребительский кредит, а другую ипотеку, которую еще не успели выплатить, и хотите оформить еще одну, банк, скорее всего, откажет. В такой ситуации у кредитора большие риски. Единственное, что можно сделать, это продать жилье, закрыть долги и после этого оформить новый жилищный кредит.

В большинстве случаев одобрить две ипотеки можно только:

- При наличии очень высокого дохода у потенциального заемщика. Банк проверит, чтобы после ежемесячной выплаты по всем долгам у клиента оставалось более 50% среднемесячного дохода, которых хватит для нормальной жизни всех членов семьи.

- При наличии денег для оплаты первоначального взноса по новой ипотеке.

- С идеальной кредитной историей. Желательно, чтобы заемщик никогда не допускал просрочки по выплатам, не обращался в МФО за микрозаймами и не накапливал долги по другим обязательствам. К примеру, не было просрочек платежей за коммунальные услуги или отказа в оплате штрафов ГИБДД, которые стали предметом суда. Если проблем никогда не возникало, кандидатуру заемщика могут рассмотреть.

Каждый банк принимает решение о сотрудничестве с потенциальным заемщиком на основе собственной оценки и с учетом всех критериев.

Можно ли взять два кредита в одном банке

Вы можете подать только одну заявку на кредит в текущий момент. То есть вы направляете запрос, банк принимает решение и озвучивает сумму, которую готов выдать. И невозможно сказать “дайте мне два таких кредита!”. Точнее, сказать-то вы можете, но банк это проигнорирует.

Тут возможны такие варианты развития событий:

- Отказ банка. Обычно если с момента оформления первого кредита прошло менее 3-6 месяцев, одобрение точно не поступает. Также заявителю откажут, если по итогу анализа банк поймет, что гражданин просто не сможет потянуть второй кредит.

- Одобрение и выдача второго кредита, который заемщик будет выплачивать параллельно. При условии, что его финансовые возможности позволяют это делать. На практике такое случается редко.

- Одобрение, но не второго кредита, а реструктуризации первого. По итогу заемщик не будет платить два кредита, у него будет только один договор.

Можно ли взять кредит в Сбербанке, если уже есть один в этом же банке

СБ России является крупнейшим отечественным банком с долевым участием государства и широко развитой сетью банкоматов и отделений. Именно этим объясняется стремление большей части заёмщиков кредитоваться именно здесь.

Содержание- Виды кредитов, предлагаемых россиянам

- Сколько всего можно взять кредитов в Сбербанке?

- Как взять второй кредит в Сбербанке?

- Условия для получения второго кредита

- Основные причины для отказа во втором кредите

Условия для получения второго кредита

Решение по данному вопросу может быть положительным при условии, что у заёмщика:

- Не было просрочек по внесению текущих платежей по имеющемуся кредиту;

- Он имеет подтверждённую платёжеспособность, позволяющую обслуживать сразу два кредита;

- Оставшаяся задолженность по первому не превышает лимита.

При наличии у соискателя займа кредитной карты, его запрос на предоставление кредита рассматривается как второй.

Более высока вероятность одобрения в случаях, когда второй кредит испрашивается на цели, отличные от первого (например, покупка автомобиля и проведение ремонта).

Крайне низка вероятность одобрения 2-го кредита, если целью его получения является желание погасить первый. Даже в случае положительного решения он будет предложен на более жёстких и менее выгодных для клиента условиях (по срокам и доступной сумме).

Поэтому займ на эти цели следует оформлять в другом банке по программе рефинансирования.

При обращении за 2-ым кредитом, банк может потребовать наличие залога, поручителя, расширить перечень необходимых к представлению документов.

Официально не существует сроков между заключением 1-го и 2-го договора. Однако шансов у заёмщика гораздо больше при условии, что он аккуратно выполняет обязательства по первому на протяжении нескольких месяцев и лишь потом обращается за вторым.

Как взять два кредита одновременно

На Бробанк.ру располагаются все банки РФ, которые выдают кредиты наличными и принимают заявки через интернет. Можете изучить условия выдачи, тарификацию, требования к заемщикам и сразу приступить к оформлению.

Порядок действий:

- Выбрать 2-3 банка, поочередно открывать их формы онлайн-заявок.

- У каждого банка своя анкета. Обычно нужно указать паспортные данные, контакты для связи, информацию о работе, доходах, семейном положении. Анкеты банков стандартны.

- Отправлять запросы на рассмотрение и ждать ответы. Многие банки автоматически дают решение за пару минут. Другие предварительно звонят и оглашают ответ после собеседования.

- Если у вас есть два одобрения, нужно собрать для каждого банка необходимый комплект документов и отнести его в офис на рассмотрение.

- Окончательные решения банки дают за 1-3 рабочих дня. Если нареканий нет, сохраняются положительные ответы.

- Снова идете в офисы, подписывает документы и получаете деньги на руки или переводом на карту.

Так что, взять кредит в двух банках сразу вполне реально. Вы можете взять даже три ссуды сразу, если уверены, что сможете их погашать без проблем. Кредиты нецелевые, расходовать полученные деньги можно как угодно.

Особенности ипотеки

Ипотечный кредит берут для приобретения недвижимость за счет заемных денег банка. При этом сумма, которую могут выдать заемщику, намного больше, чем при выдаче потребительского кредита, а срок – длиннее. Жилье, которое будет куплено останется залоге у банка, поэтому риск кредитора ниже, чем по необеспеченным займам.

Главное преимущество ипотеки – относительно невысокая процентная ставка, по сравнению с другими программами кредитования. Заемщик может воспользоваться льготами и государственной поддержкой, если у него есть на это право.

Главный недостаток ипотеки – первоначальный взнос, который может быть слишком крупным. Обычно минимальный платеж составляет от 10% до 25% от размера кредита. То есть при сумме ипотеки 5 млн рублей, размер первого взноса составит от 0,5 до 1,25 млн рублей.

При желании заемщика и наличии денег, он вправе заплатить и до 99% от стоимости жилья. Но нередки ситуации, когда у человека нет денег даже на минимальный взнос, который указан в программе. Тогда встает вопрос о получении потребительского займа на первоначальный платеж. Однако наличие такого кредита может стать препятствием для одобрения ипотеки.

Когда актуально оформление двух кредитов

Казалось бы, что мешает заемщику оформить ссуду необходимого размера в одном банке. Это и удобнее, и проще. Но не всегда в рамках одной компании можно получить кредит необходимого лимита.

Когда актуально оформление двух кредитов сразу:

В любом случае основной причиной оформления нескольких кредитов сразу становится недостаточная сумма одной ссуды. Даже если запросить в банке кредит под залог недвижимости, все равно можно получить много: решение в любом случае принимается на основе анализа платежеспособности заемщика, анализа его доходов и расходов.

Как еще можно повлиять на решение банка

Для повышения вероятности одобрения ипотеки при кредите предъявите как можно больше документов, которые подтверждают уровень платежеспособности. Это могут быть:

- выписки по счетам о поступлении денег из других постоянных и непостоянных источников – стипендии, пенсии, подработки;

- документы о праве собственности на движимое или недвижимое имущество;

- договора на обслуживание депозита, ИИС, брокерского счета, обезличенного металлического счета;

- другие косвенные подтверждения, к примеру, некоторые банки принимают во внимание визы в загранпаспорте за ближайшие 2-3 года.

При оформлении заявки на ипотеку, данные проверяют очень тщательно через открытые источники и службу безопасности. На основании вашего разрешения запрашивают кредитное досье потенциального заемщика из всех Бюро кредитных историй.

Ипотека самый крупный и продолжительный вид кредитования, поэтому у некоторых банков этот процесс может растянуться на несколько дней или даже недель. Будьте готовы к запросу дополнительной информации и своевременно предоставляйте подтверждения, тогда банк будет настроен к вам более доброжелательно.

Об авторе Эта статья полезная?Последствия обмана

Когда клиент подает заполненную заявку на ипотеку, система автоматически проверяет анкету. Она сверяет данные с теми, которые уже хранятся в собственной базе:

- Если банк сотрудничал раньше с этим клиентом и система выявит ошибки, банк сразу же отклонит заявку.

- Если данных о заемщике нет, проверка переходит на следующий этап. Сотрудник банка изучает кредитную историю и другие сведения из открытых источников.

Клиента, который указал неверную информацию, банк заносит в «черный список» и отказывает в выдаче ипотеки. О дальнейшем сотрудничестве с этой кредитной организацией не может идти речи.

Если клиент целенаправленно пытается ввести кредитора в заблуждение и ему удается получить кредит, надо понимать, что придется нести ответственность за обман. По законодательству РФ таким лицам грозит штраф в размере 80 тыс. рублей или лишение свободы на срок до полугода. Если суд докажет вину, получить впоследствии кредит или ипотеку будет нереально.

Поиск кредита

Если плохая кредитная история?

Часто в описаниях к программам рефинансирования можно увидеть требование: никаких просрочек по действующим кредитам. И действительно, для большинства банков незакрытая задолженность — стоп-сигнал при рассмотрении заявки. Но на практике к каждому клиенту подходят индивидуально: например, даже должникам могут предложить рефинансирование (правда, на не самых выгодных условиях).

Если ваше кредитное прошлое неидеально, попробуйте повысить свои шансы одним из способов:

- Улучшите кредитную историю. Это главное — если имеются открытые просрочки, закройте их до обращения в банк;

- Докажите, что находились в трудных жизненных обстоятельствах. Можно представить медицинские справки, указы о сокращении рабочих часов или заработной платы;

- Обращайтесь в банк, в котором обслуживаетесь. Известно, что самый лояльный подход — к клиентам, которые получают в данной организации зп или держат депозит;

- Предоставьте банку высоколиквидный залог. Вариантов здесь два — недвижимость или транспортное средство. Можно найти поручителя, но для рефинансирования такой вид обеспечения — редкость.

Стоит быть готовым, что просрочками вам откажут в рефинансировании. Если денег нет даже на покрытие текущих долгов, обратитесь в свой банк за реструктуризацией или кредитными каникулами.

Сколько можно сэкономить?

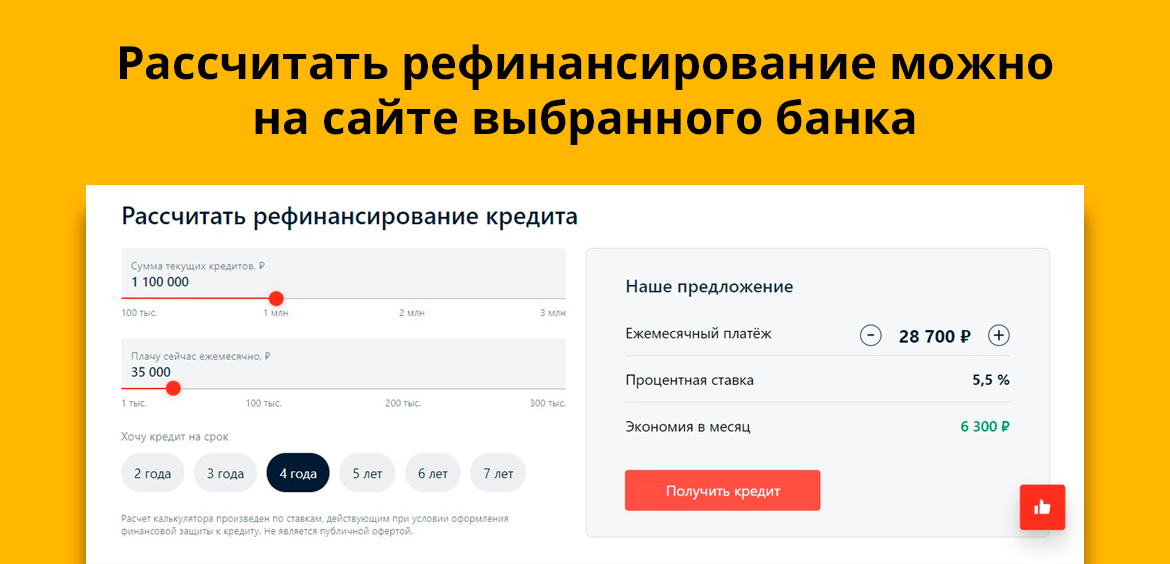

Проиллюстрируем на примере. В 2015 году по ипотеке действовали высокие ставки — порядка 14% годовых. Предположим, что на таких условиях семья приобрела двухкомнатную квартиру, взяв в долг 2,5 млн рублей на 15 лет. Но уже к 2018 году ставки снизились — теперь ипотеку стали выдавать под 9%. Какова же возможная выгода семьи от перекредитования?

- По изначальным условиям платеж по ипотеке составлял 33 тыс. рублей;

- К началу 2018 года семья успела внести 36 платежей. А это значит, остаток задолженности только по «телу» кредита составлял 2 млн 523 тыс. рублей, не считая банковских процентов сверху;

- Получается, с учетом новых ставок — 9% — к 2030 году семья смогла бы сэкономить порядка 1 млн. 500 тыс. рублей, если бы решилась рефинансировать. Снизилась бы сумма минимального платежа — до 24 тыс. 900 рублей.

Разумеется, в случае потребкредитов речь идет о меньших суммах. Но рефинансирование однозначно выгодно, особенно когда происходят колебания на кредитном рынке. Чтобы проверить, выгодно ли рефинансирование для вашего кредита, предлагаем воспользоваться калькулятором. Все расчеты из примера мы произвели именно в нем.

Кредит «Рефинансирование (с безопасной доставкой карты)» Тинькофф Банк, Лиц. № 2673

Где взять кредит если уже есть кредиты?

Банк не дает еще один кредит. Почему? Это распространенный вопрос у многих заемщиков. Допустим, помимо ипотеки, человек хочет получить еще один кредит на машину, бытовую технику или просто наличными, к примеру, на ремонт только что купленной квартиры. И вот тут начинаются проблемы. Рассмотрим эту ситуацию подробнее.

Содержание- Почему банки не дают несколько кредитов одновременно?

- Где взять деньги, если уже есть кредиты?

- В банке с зарплатным проектом

- Получение кредита в небольшом банке

- В МФО

Где взять деньги, если уже есть кредиты?

Самый простой вариант – обратиться в тот же банк, где уже есть пока еще непогашенный кредит. У сотрудников организации на руках все необходимые документы и максимум, что может потребоваться, это новая справка о заработной плате. Как следствие, все расчеты и оформление пройдут значительно быстрее. Но есть и минусы: банк, обладая всей информацией о финансовом состоянии клиента, может и отказать.

В банке с зарплатным проектом

Зачастую финансовая организация, на карту которой приходит заработная плата и где оформляется кредит – это один и тот же банк. Но если это не так, есть смысл попробовать получить кредит в новом месте. Сам факт получения заработной платы в банке – это уже жирный плюс в деле оформления кредита. Организация видит реальные доходы клиента и может пойти на некоторые уступки. Разумеется, в расчет все равно будет приниматься любой другой кредит, но если общей суммы будет достаточно для нового займа, то отказа, скорее всего, не будет.

Получение кредита в небольшом банке

Многие небольшие банки активно привлекают новых клиентов. Иногда существующая кредитная история (даже если она не слишком положительная), не останавливает организацию от выдачи кредита. Это отличный вариант получить дополнительные займы, но большой суммы, скорее всего, они не выдадут.

В МФО

МФО (Микрофинансовая организация) выдает кредиты всем желающим, несмотря ни на что. Даже несколько уже существующих займов в данном случае никого не смутят. Единственный вариант, при котором даже МФО не дадут кредит – проблемы с предыдущим долгом у них же. Если очень срочно нужны деньги, а никто их не дает, можно обратиться и в такую компанию. Но нужно учитывать следующие проблемы:

- Ограниченный срок. Чаще всего МФО выдают деньги на неделю или месяц. Крайне редко – на год и больше.

- Очень большая процентная ставка. В отличие от банка, который учитывает годовую процентную ставку, МФО ориентируется на ежедневный процент. Он может показаться небольшим: 0,5-2% в день. Если брать кредит в 10 тысяч рублей, то оплата будет всего 200 рублей в день. Но если рассчитать этот заем на месяц, то даже самые минимальные пол процента трансформируются в 0,5*30=15% ежемесячно. В год это получится 15*12=180% годовых. Взяв 10 000 рублей, придется за месяц отдать сверху 1,5 тысячи, а за год – 18 тысяч.

- Фиксированная сумма. Размер выплат зачастую фиксирован и рассчитывается исходя из суммы кредита и срока его действия. Например, если взять те же 10 000 на месяц под 0,5% в день, придется заплатить в конце срока 11500. Причем МФО не интересует, когда именно будет возвращен долг. Даже обратившись в отделение через неделю, все равно придется заплатить 11500, и ни на рубль меньше.

Почему нельзя рассылать много заявок сразу

Сбербанк и другие крупные банки при анализе информации о потенциальном заемщике используют специальную систему, по которой за каждый пункт начисляют баллы. Если у клиента нет действующих займов, ему присваивают дополнительные баллы. Если заемщик не набирает нужное количество баллов, ипотеку не оформят.

Некоторые банки сразу указывают в условиях выдачи ипотеки – отсутствие непогашенных задолженностей. Подавать заявку в такие организации не стоит. Ее в любом случае отклонят, а отказ снизит кредитный рейтинг.

Чем больше отказов последует от банков, тем хуже для клиента. Каждый новый банк будет изучать информацию все придирчивее. После 3-4 отклоненных заявок получить одобрение ипотеки почти невозможно.

Что делать, если есть непогашенный кредит

Гарантировать одобрение ипотеки при невыплаченном кредите невозможно. Но повысить шансы вполне реально при соблюдении нескольких рекомендаций:

- Не скрывайте свои займы. Банк все равно тщательно проверяет клиентов, поэтому утаить задолженности не удастся, а вот испортить отношение – можно. При выявлении обмана ипотеку или любой другой кредит в этом банке вы вряд ли получите. Кроме того, информацию о сокрытии информации внесут во внутреннюю базу данных, что отразится на будущих попытках сотрудничества.

- Покажите документы по действующему кредиту, приложите график выплат. Менеджер изучит документы и на основании полного объема данных примет решение, одобрить вам ипотеку при наличии кредита или нет.

- Подавайте заявку в свой зарплатный банк или в тот, где уже был успешный опыт сотрудничества.

- Проведите рефинансирование. Особенно актуальна эта рекомендация, если вы пользуетесь одновременно кредитками, картами рассрочки и погашаете потребительский кредит. При рефинансировании можно выиграть по процентной ставке и снизить ежемесячный платеж, а также разобраться, сколько денег уходит на погашение всех задолженностей. Снижение долговой нагрузки может положительно сказаться на решении банка по ипотеке.

- Откажитесь от тех кредитных продуктов, которыми не пользуетесь. Закройте кредитки и карты рассрочки, даже если вы не влезали по ним в долги, доступ к кредитному лимиту повышает риски банка и он может отклонить заявку на ипотеку.

- Обращайтесь за кредитом на первоначальный взнос в тот же банк, где планируете брать ипотеку. Некоторые банки лояльнее относятся к клиентам, которые оформляют все кредитные продукты в одном банке, так им проще контролировать все поступления и расходы.

Покажите банку, что вы готовы к сотрудничеству. Иногда сотрудники банка сами дают рекомендации, которые могут повлиять на вынесенное решение по ипотеке.

![Банки относятся лояльнее к тем заемщикам, которые идут на контакт]()

Обращение в МФО

Микрофинансирование — это крайняя мера для погашения кредита. Иди на нее стоит, только если свой банк отказался реструктурировать долг, а сторонние организации отклонили заявки на рефинансирование. Дело в том, что в МФО взимаются высокие проценты — гораздо выше банковских, и начисляются они посуточно. Поэтому, обратившись за микрозаймом, вы существенно переплатите.

Кому не оформят ипотечное кредитование

С 2020 года банки стали ужесточать требования при оформлении ипотеки. Некоторые кредиторы увеличили размер первоначального платежа и количество документов при подаче заявки. Отказ в оформлении ипотечного кредита могут получить те клиенты, которым не по силам крупный первоначальный взнос. Это касается и тех, кто собирается внести эту сумму материнским капиталом, так как не все банки готовы его принимать.

При рассмотрении заявок на ипотеку в категорию рискованных заемщиков включили лиц, которые работают:

- в компаниях малого и среднего бизнеса;

- в отраслях, которые сильно пострадали от пандемии;

- самозанятыми или индивидуальными предпринимателями.

При наличии кредита не оформят ипотеку такие банки как ВТБ и Россельхозбанк. Но если у клиента качественная кредитная история, высокая заработная плата и он готов внести большую сумму первоначального взноса, банк может пойти навстречу и одобрить заявку.

Доход

Банки отказываются работать с клиентами, у которых низкий доход. Даже если будущий заемщик скопил сумму для крупного первого взноса, банк все равно может отказать, если посчитает доход нестабильным или недостаточным.

Если нет суммы для уплаты первого взноса по ипотеке, банк вряд ли согласится с вами сотрудничать. Обратите внимание, чем меньше размер первого платежа, тем крупнее итоговая переплата по кредиту, поэтому вам тоже выгоднее внести как можно больше денег при покупке жилья.

Наиболее высокие шансы одобрения ипотеки у заемщиков с доходом от 70 тыс. рублей в месяц. Если зарплата превышает 100 тысяч, вероятность еще выше, особенно если все в порядке с кредитным рейтингом и нет других долгов.

Существует миф, что женщинам ипотеку одобряют реже, чем мужчинам. В большинстве случаев это не так. Пол незначительно влияет на решение банка, так как у кредиторов нет единого мнения на этот счет.

![Пол заемщика учитывается только в некоторых банках]()

Однако полностью отрицать влияние факта принадлежности к полу – невозможно. Банки самостоятельно разрабатывают системы анализа. Если у кредитора собрана статистика, что женщины после 40 лет хуже справляются с кредитными обязательствами, чем мужчины, этот пункт может стать фактором риска. При этом невозможно узнать заранее, чем руководствуется тот или иной банк при рассмотрении кандидатуры потенциального заемщика.

Возраст

По сравнению с полом возраст однозначно влияет на решение по заявке на ипотеку. Ниже шансы у слишком молодых и пожилых людей. Гражданам до 21 года и от 65 лет вряд ли одобрят заявку.

Самые надежные для банка лица от 30 до 40 лет. В этом возрасте у заемщиков обычно стабильный доход, семья, наработанный кредитный рейтинг. Банки не боятся обслуживать таких клиентов, так как могут собрать достаточно сведений для анализа будущего заемщика.

Семейное положение, стаж и место работы

Принято считать, что заемщики, которые состоят в браке, более ответственно относятся к погашению ипотеки, чем холостые. Но это не значит, что одинокому клиенту обязательно установят более высокую процентную ставку или отклонят его заявку.

Заявителю, который находится на испытательном сроке, сложнее получить одобрение ипотеки, чем работнику с многолетним стажем. Кроме того банк обращает внимание на место и отрасль, в которой трудится клиент. Некоторые сферы негласно признают более стабильными, а другие связывают с повышенными рисками.

Все данные по клиенту соберут воедино и присвоят итоговой балл, на основании которого будет вынесено итоговое решение по заявке на ипотеку.

Где взять кредит на погашение других кредитов?

Банки, выдающие кредит на погашение других кредитов

А пока для примера рассмотрим несколько кредитов на погашение кредитов других банков:

100 000 - 3 000 000

- мин. доход от 15 000 рублей в месяц;

- без справки о доходах, если сумма кредита меньше 500 000 рублей;

- от наличия/отсутствия страховки зависит процентная ставка;

- особые условия для зарплатных клиентов

50 000 - 5 000 000

- ставка от 5,5% на весь срок.;

- от наличия/отсутствия страховки зависит процентная ставка;

- бесплатное оформление банковской карты

200 000 - 5 000 000

- вместе с рефинансированием можно взять дополнительную сумму;

- рефинансируются только потребительские кредиты (до 7 шт)

90 000 - 3 000 000

- от наличия/отсутствия страховки зависит процентная ставка;

- можно рефинансировать кредитные карты

30 000 - 5 000 000

- ставка ниже, если рефинансировать кредиты Сбербанка;

- вместе с рефинансированием можно взять дополнительную сумму

Рефинансирование в Альфа-Банке

В Альфа-Банке рефинансируют кредиты суммой от 50 тыс. до 3 млн рублей. Но клиент получает средства не только на погашение кредитов других банков — одобренная сумма может быть больше. Вместе с рефинансированием клиентам выдают дополнительные средства на любые цели. И все это — без увеличения ежемесячного платежа.

Процентная ставка начинается от 6,5% годовых, но в конкретном случае зависят от:

- Статуса клиента – новый он или получает зп в банке.

- Суммы к рефинансированию — чем она больше, тем ниже ставка.

Сильная сторона банка — быстрое обслуживание. Можно подать заявку на объединение до пяти кредитов в один, а положительное решение узнать за две минуты. Оформление рефинансирования происходит в день обращения.

![]()

Рефинансирование в банке ВТБ

ВТБ рефинансирует кредиты на сумму от 50 000 до 5 000 000 рублей. Вместе с перекредитованием можно получить на руки дополнительные деньги, а для удобного погашения банк бесплатно выпустит карту. Есть интересные опции — льготный платеж на 3 месяца и кредитные каникулы.

Процентная ставка начинается от 5% годовых, но в конкретном случае зависит от:

- Суммы рефинансируемого кредита;

- Наличия/отсутствия страховки;

- Статуса клиента – новый он или уже обслуживается в банке.

Соответственно, самый выгодный процент получат зарплатные клиенты, которые оформили страховку при рефинансировании крупного кредита – от 1 000 000 рублей. Кстати, если вы уже обслуживаетесь в ВТБ, не нужно собирать пакет документов. Остальным заявителям придется подтвердить занятость и доход.

Если же кредиты нужны вам одновременно

Банки не приветствуют множественные заявки на кредиты, так как это мешает им объективно оценить заемщика. Например, банк на основе анализа платежеспособности выдает гражданину 500 000 рублей. Но если бы он знал о существовании другого кредита, то отказал бы или дал только 200 000 с учетом платежей по тому обязательству.

Советы заемщикам:

- Подавайте заявки в банки одновременно. Тогда факт множественных запросов удастся скрыть, они просто не отразятся в ближайшие дни в кредитной истории.

- Не сообщайте кредиторам о том, что вы направили запрос еще и в другой банк и рассчитываете получить кредиты в нескольких компаниях сразу. Вам тут же пришлют отказ.

- Одновременных заявок не должно быть больше трех. В противном случае множественные отказы сделают кредитную историю хуже.

- Тщательно проанализируйте возможность оплачивать два кредита сразу. Просрочки ни к чему хорошему не приведут.

У вас будет два новых долговых обязательства, которые вы обязаны исполнять. Если не платить по счетам, вы столкнетесь с “двойной дозой” служб взыскания банков и коллекторов.

Основные причины для отказа во втором кредите

![]()

Чаще всего, причинами отказа являются:

- Наличие просрочек текущих платежей по имеющемуся кредиту, превышающих 2 мес.;

- Частая смена мест работы;

- Имеющиеся просрочки по текущему кредиту;

- Наличие иждивенцев;

- Сокрытие информации о наличии непогашенных кредитов.

Гарантированно будет отказано в кредитовании лицу, у которого расчётный месячный платёж на обслуживание двух кредитов составит ? 50%.

Независимо от дохода Сбербанк откажет в выдаче второго кредита при условии превышения лимита допустимой задолженности, установленного банком, равного 700000 рублей.

Отказ в предоставлении кредита на рефинансирование имеющихся, полученных в иных банках и в самом СБ России, будет получен в том случае, если число кредитов, подлежащих рефинансированию, превышает пять, а срок полного погашения, семь лет.

Отдельно рассматривается рефинансирование ипотеки. В этом случае отказ может быть получен, если срок ипотечного кредита превышает тридцать лет, а минимальная сумма задолженности менее 300000 рублей.

Комментарии: 6

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова Консультант, автор Попович Анна Финансовый автор Пихоцкая ОльгаЗдравствуйте, существует не просроченный микрозайм, есть вариант одобрения ипотеки?

Добрый вечер у меня вопрос

У меня есть кредитная карта Тинькофф дали мне лимит на 5000т.р.

5000т.р я израсходовал

Щас у меня по задолженности составляет 3576

Это будет влиять на ипатеку сбербанк

Хочу взять квартиру и оформить ипотеку в сбербанк это будет влиятьУважаемый Ринат, да, наличие непогашенной задолженности может негативно повлиять на одобрение ипотечного кредита.

Добрый день. Подскажите, если Банк одобрил ипотеку, проверяет ли Банк повторно задолженности по кредитам непосредственно перед подписанием ипотечного кредита?

Уважаемая Елена, регламент проверки данных клиента может быть разным и устанавливается внутренней документацией банка. Не исключено, что повторная проверка будет произведена.

Выгодно ли рефинансирование?

Да, рефинансирование приносит реальную экономию, но только в одном случае — если вы успешно подобрали программу. Эксперты называют два необходимых условия:

- По итогам перекредитования ставка должна снизиться хотя бы на 1-2%;

- В стоимость рефинансирования надо закладывать допрасходы — минимум страховку, а при наличии залога — еще и новую оценку имущества.

Еще на выгодность влияет сумма кредита. Чем больше остаток задолженности, тем большую пользу принесет даже небольшая разница в проценте.

Кредит «Рефинансирование (решение онлайн за 1 минуту)» Хоум Кредит Банк, Лиц. № 316

Получить кредит![Кредит «Рефинансирование (решение онлайн за 1 минуту)»]()

Как взять второй кредит в Сбербанке?

![]()

Лицо, желающее получить одобрение на второй кредит, обязано:

- Иметь определённый возраст, ограниченный 21 годом – на дату подачи заявки, 65 годами – на дату полного возврата кредита;

- Иметь гражданство России;

- Официально работать на последнем месте 6 и более месяцев. При общем трудовом стаже, превышающим 12 месяцев (за пять последних лет).

К заявке о предоставлении 2-го кредита потребуется приложить паспорт и документы. Подтверждающие трудоустройство и размеры дохода (форма 2НДФЛ или по форме банка).

Вероятность получения 2-го кредита существенно выше у лиц:

- Являющихся зарплатным клиентом банка (им не требуется предоставлять справки с места работы и о заработной плате);

- Имеющих безупречную кредитную историю (КИ);

- Значительный уровень доходов (в случае, если ежемесячный совокупный платёж по обслуживанию кредитов превышает 30% дохода, существует вероятность отказа).

Как повысить шансы на одобрение кредита?

Все банки и даже МФО могут отказывать потенциальному заемщику раз за разом только в одном случае: если он не выполняет свои обязательства. Например, бессмысленно просить новый кредит, когда даже по старому выплаты не производятся своевременно. Верно и обратное. Хорошая кредитная история без единой просрочки может заставить банк «сквозь пальцы» смотреть на недостаточный размер дохода или другие потенциальные проблемы.

Стоит ли брать кредит, чтобы погасить другой кредит?

Россияне предельно закредитованы: с периодичностью в несколько лет уровень их долговой нагрузки бьет рекорды. Спешно брать кредиты в такой ситуации кажется безумным, ведь это путь к очередному тупику. Но есть вариант выгодного перекредитования — это когда взамен прежней ссуды оформляется новая, но на более интересных для заемщика условиях. Что может изменить перекредитование:

- Главное — снизится процентная ставка;

- Удлинится срок погашения долга;

- Увеличится сумма кредита;

- Будет пересмотрена валюта.

Перед тем, как взять на себя новое долговое обязательство, нужно подготовиться: проанализировать условия кредитора и убедиться, что новое соглашение принесет больше выгоды, чем убытков.

Кредит «Рефинансирование» Райффайзенбанк, Лиц. № 3292

Получить кредит![Кредит «Рефинансирование»]()

![]()

Могут ли выдать ипотеку с кредитом

Наличие непогашенной задолженности – весомая причина для отказа в ипотеке. Платежи по кредиту снижают платежеспособность потенциального заемщика. Остается меньше свободных средств, которыми можно распоряжаться по своему усмотрению, поэтому банка выше риск, после одобрения заявки на ипотеку такому клиенту.

![Банк оценивает ряд факторов, которые влияют на платежеспособность заемщика]()

Но не только наличие кредита может стать причиной для отказа. Банк оценивает платежеспособность заемщика и по другим параметрам:

- Общий доход всех членов семьи. Классический вариант, когда выплаты по кредиту не превышают 50% ежемесячного дохода заемщика, иногда лимит устанавливают на уровне 30%. При ипотечном кредитовании оценивают платежеспособность всех членов семьи. Во внимание берут как доходы, так и количество иждивенцев, а также сумму прожиточного минимума на каждого человека.

- Наличие созаемщиков. В качестве созаемщика чаще всего выступает супруг. Но им может стать также родитель, близкий родственник или другое лицо, которое готово разделить риски. Созаемщик должен подтвердить доход и собрать такой же пакет документов, как и основной заемщик. Некоторые банки допускают привлечение 1-2 созаемщиков, другие готовы учесть доходы 3-6 человек.

- Наличие залогового имущества. Если у клиента уже есть другая ликвидная недвижимость, которую он готов предложить в залог, ему с большей вероятностью одобрят ипотеку.

Кроме того при оценки сведений о заемщике:

- проверяют кредитный рейтинг и качество кредитной истории;

- высчитывают текущую кредитную нагрузку перед другими кредиторами;

- смотрят на дополнительные источники доходов и другие гарантии, которые готов предложить будущий клиент.

Иногда сотрудники банка проверяют профили в социальных сетях и обращают внимание на другие детали, такие как модель телефона или марка автомобиля будущего заемщика. На основе всей собранной информации о потенциальном клиенте, банк выносит решение: одобрить выдачу денег или отклонить заявку.

Можно ли оформить два кредита сразу

Порой у граждан возникает желание взять два кредита одновременно, и технически это вполне реально осуществить. Банки такую схему кредитования не приветствуют, но преградой это не станет. Главное объективно оценить свой уровень платежеспособности, чтобы потянуть выплату двух ссуд сразу.

- Когда актуально оформление двух кредитов

- Можно ли взять два кредита в одном банке

- Реструктуризация вместо второго кредита

- Если же кредиты нужны вам одновременно

- Как взять два кредита одновременно

Взять два кредита может любой платежеспособный гражданин РФ. Вы можете выбрать любые банки с Бробанк.ру, подать им заявки и получить деньги в долг. Но предварительно обязательно ознакомьтесь с особенностями такого двойного оформления.

Кредит наличными Хоум Кредит Банк![Кредит наличными в банке Хоум Кредит]()

Как оформить рефинансирование?

В целом, рефинансирование мало чем отличается от обычного кредитования: сотрудники банка проверяют платежеспособность заемщика, соотносят степень риска с ожидаемой финансовой выгодой. Если вопросов не возникает, заключают новый договор.

Со стороны клиента процедура рефинансирования происходит в несколько этапов:

- Предварительная заявка. Обычно она сопровождается консультацией: банк разъясняет условия перекредитования для конкретного заемщика.

- Сбор документов и подача их в отделение. В некоторых банках менеджеры сами выезжают по адресу заявителя, где и подписываются бумаги.

- Ожидание решения от банка. Сроки зависят от организации: чем она консервативнее, тем дольше проверяют клиента.

- Подписание нового договора. Здесь важно внимательно прочитать условия: даже после согласования, заемщик может вносить коррективы в текст.

- Погашение долга в банке, где был оформлен первый кредит. После этого этапа обязательства перед старым кредитором перестают существовать.

- Выплаты по новому кредиту. Теперь клиент может перечислять платежи новому банку — по условиям рефинансирования.

Если кредит был обременен залогом, то процедура усложняется: кроме шагов описанных выше, нужно перерегистрировать предмет залога (недвижимость или авто).

Где можно взять?

Кредит «Рефинансирование» Газпромбанк, Лиц. № 354

Получить кредит![Кредит «Рефинансирование»]()

Но основным способом перекредитования остается, конечно, рефинансирование. Почему так? Долги и займы плохи тем, что не всегда находится частное лицо, готовое их предоставить в нужном размере и на длительный срок. Кредитной картой можно экономить частично, но ощутимо снизить долговое бремя она не позволит. Взять новый кредит — проблематично, если на вас уже «висит» несколько долгов в банках (за это отвечает показатель закредитованности клиента). Остается рефинансирование — эта услуга лишена названных недостатков.

Почему банки не дают несколько кредитов одновременно?

У банка есть свои требования, правила и нормативы. В данном случае нас интересует система расчета доходов заемщика и связь с уже существующими выплатами. В среднем банк требует, чтобы сумма платежа за кредит не превышала 40-50% от общих доходов клиента. При заработной плате в 30 тысяч рублей можно получить кредит с ежемесячной выплатой не более 12-15 тысяч. Погашение долга рассчитывается исходя из суммы долга и срока кредитования. Если у заемщика уже есть такой кредит, то получить новый будет крайне сложно.

Сколько всего можно взять кредитов в Сбербанке?

К сожалению, в жизни могут возникать ситуации, когда возросшие потребности (или иные обстоятельства) требуют обращения за новым кредитом, при наличии непогашенного ранее.

Лицо, ищущее в действующем законодательстве ответ на вопрос, можно ли взять 2 кредита в Сбербанке, его не найдёт. Ни законы, ни внутренние правила данной кредитной организации никаких ограничений на количество единовременно выданных одному лицу кредитов не предусматривают.

СБ России готов выдавать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает установленных лимитов.

Пример. максимальными лимитами по кредитованию физических лиц.

Стоит ли скрывать непогашенные займы

В анкете при оформлении ипотеки у клиента выясняют наличие действующих долгов другим кредиторам. Указывайте в заявке только достоверные сведения. При выявлении ошибок или неточностей банк отклонит заявку. Даже если долг не в банке, а в МФО – обязательно укажите это в анкете.

Читайте также: