Санаторно курортное лечение за счет работодателя

В прошлом оплата санаторно-курортного лечения работодателем производилась очень редко. Наниматели не могли учесть затраты при налогообложении, поэтому оздоровительные путевки сотрудникам оплачивали крайне редко. С января 2020 года чиновники скорректировали фискальное законодательство. Теперь расходы на оздоровление подчиненных можно включить в затраты при исчислении налога на прибыль и УСН 15 % (п. 24.2 ст. 255 НК РФ ).

Обновления в законодательстве должны привести к нескольким положительным изменениям в жизни налогоплательщиков и экономике страны. Во-первых, это повышение качества жизни трудящихся, а также членов их семей. Во-вторых, это развитие российского туризма. В-третьих, это выгода для работодателя. Ранее возможности учесть затраты при налогообложении ОСНО и УСН не было.

Кто может дать льготную путевку

Предоставить трудящимся возможность оздоровиться в санатории бесплатно или с частичной компенсацией стоимости путевки могут:

- сам работодатель;

- профсоюзная организация, членом которой является сотрудник.

Такая возможность должна быть предусмотрена исполнительными органами организации и отражена в нормативной документации, например, в коллективном договоре.

Удерживать ли НДФЛ со стоимости путевок

Стоимость санаторно-курортной путевки, приобретенной работодателем для своих работников и (или) членов из семей относится к доходам, не подлежащим налогообложению (п. 9 ст. 219 НК РФ). Но при одном условии: санаторно-курортная и оздоровительная организация, куда поедет «оздоравливаться» работник и его семья, должна располагаться на территории России. Причем такими организациями могут выступать не только санатории и профилактории, но и базы отдыха, пансионаты, а также оздоровительные или спортивные детские лагеря.

При оплате или компенсации туристической путевки работодателю придется удержать НДФЛ из доходов сотрудника. Освобождение от налогообложения не распространяется на турпутевки.

Таким образом, санаторно-курортные путевки для работников и членов их семей, а также путевки в летние лагеря детям сотрудников не должны облагаться НДФЛ. Причем это касается не только приобретения путевки самим работодателем, но и компенсации стоимости путевки, которую приобрел работник самостоятельно.

Какие документы нужны для подтверждения обоснованности освобождения от НДФЛ сумм оплаты (компенсации) стоимости путевок? Ответ на этот вопрос приведен в письме Минфина России № 03-04-06/46990 от 19.09.2014г. Там сказано, что такими документами являются:

- договор, заключенный с соответствующей санаторно-курортной организацией в пользу работника,

- документы, подтверждающие оплату и получение работником такой услуги.

Как компенсировать расходы на санаторно-курортную путевку, купленную самостоятельно

Поскольку не всем гражданам преклонных лет государство готово предоставить бесплатное санаторно-курортное лечение, некоторые покупают путевки самостоятельно. Но и в такой ситуации есть способ, как получить пенсионеру компенсацию за санаторий, — оформить налоговый вычет на лечение. Каждый работающий гражданин, в том числе пенсионного возраста, который платит подоходный налог (НДФЛ), за счет этого вычета сможет вернуть 15 600 рублей за год. И такие налоговые льготы разрешено получать ежегодно, обратившись по окончании года в ПФР либо оформив все через работодателя после возвращения с санаторно-курортного лечения.

Налогообложение санаторно-курортных путевок сотрудникам при ОСНО и УСН

Зачесть траты в состав издержек по налогу на прибыль и УСН допускается только при соблюдении указанных условий и требований. Любые другие виды оплаты санаторно-курортного лечения, отдыха, туризма и оздоровления сотрудников и членов их семей не учитывается при налогообложении.

Все траты компании должны быть подтверждены документально. ФНС вправе запросить документы для камеральной проверки. Если документацию не предоставить, то налоговики выставят штраф в сумме 200 рублей за каждый непредоставленный документ. А главное — льготное налогообложение расходов на санаторно-курортное лечение признают необоснованным, доначислят налог и штраф до 40 % от неуплаченной суммы.

Оплата санаторно-курортного лечения сотруднику при УСН 6 % (доходы) нельзя учесть в составе расходов. Режим налогообложения УСН 6 % не предусматривает уменьшение суммы доходов на суммы фактических издержек экономического субъекта.Страховые взносы

Если работодатель оплачивает путевку за самого работника, то страховые взносы на санаторно-курортное лечение придется начислить. Тарифы для начисления общие, то есть те, которые организация применяет к заработной плате сотрудников. В отношении путевок, которые приобретены для близких родственников подчиненных, страховое обеспечение начислять не нужно.

Мнения судов по этому поводу отличаются от позиции налоговых органов. Судьи признают такие расходы компании не облагаемыми страховыми взносами (Постановление Арбитражного суда Северо-Западного округа от 20.06.2017 № Ф07-5516/2017, Определение Верховного Суда РФ от 03.11.2017 № 309-КГ17-15716). Свою позицию представители судебной системы обосновывали положениями недействующего закона № 212-ФЗ. Налоговики, ссылаясь на то, что закон № 212-ФЗ утратил силу, считают позицию неправомерной (Письмо от 14.09.2017 № БС-4-11/18312@). Следовательно, платить страховые взносы придется. Либо доказывать свою позицию в суде.

Кому положена путевка

- трудящееся население, то есть сотрудники российских организаций;

- супруги работающих, состоящие в официальном браке. Гражданский муж или жена не смогут получить оплату путевки на санаторно-курортное лечение за счет работодателя;

- кровные дети, а также усыновленные, в возрасте до 18 лет. Либо дети в возрасте до 24 лет, находящиеся на очной форме обучения;

- несовершеннолетние иждивенцы, которые находятся на попечении работающих;

- бывшие подопечные работников, которые уже достигли совершеннолетия, но обучаются на очных формах в образовательных учреждениях. То есть бывшие иждивенцы до 24 лет;

- престарелые родители трудящихся граждан.

Помимо условий о близком родстве, необходимо учитывать и другие требования и правила, как оплачивается санаторно-курортное лечение на работе.

Как работает закон о выплате 50 000 ₽ за путевки работникам

В апреле приняли закон, который еще до подписания оброс слухами. В нем идет речь о путевках за счет работодателя. Про этот закон писали, что со следующего года работникам будут давать 50 тысяч рублей на путевки и билеты. Причем не только сотрудникам, но и членам их семей. Якобы в законе написано, что теперь так можно.

Тогда мы не стали рассказывать про эти изменения, потому что в силу они вступят только в 2019 году. А вот теперь пришло время объяснить, что на самом деле написано в этом законе, можно ли съездить в Турцию за счет работодателя и как получить 50 тысяч рублей.

Екатерина МирошкинаУсловия оплаты оздоровления за счет работодателя

Законодатели определили несколько важных требований, которые придется соблюсти, чтобы получить льготы по налогообложению. К таковым относят следующие.

- Льгота на оплату санаторно-курортного лечения предусмотрена только в отношении российского туризма и оздоровления. Заключить договор на санаторно-курортное лечение за пределами РФ допускается, но при этом право на привилегию по налогообложению утрачивается.

- Получить льготу по налогообложению можно только при условии, что расходы оплачивает сам работодатель. Например, если работник приобрел путевку самостоятельно и потом требует компенсировать затраты, то компании эти траты не учтут при налогообложении. Хотя компенсация санаторно-курортного лечения работодателем возможна, например, за счет чистой прибыли компании.

- У привилегии есть ограничение по сумме. На одного работника в год положено не более 50 000 рублей. И это не единственное ограничение. В совокупности затраты на оздоровление работников вместе с тратами на добровольное медицинское страхование не могут превышать 6 % от фонда оплаты труда. Если сумма превысила допустимые 6 %, то зачесть траты при налогообложении нельзя.

- Нововведения распространяются не только на санаторно-курортное лечение работников, но и на организацию отдыха подчиненных, а также на услуги по туризму. Важно правильно составить договор между нанимателем и турагентом или туроператором.

Памятка для работодателя

Наниматель заключил договор с туроператором на оплату оздоровления подчиненных.

Затраты на оплату можно учесть при налогообложении по ОСНО и УСН 15 % в предельно допустимых значениях.

Работник приобрел путевку самостоятельно, а работодатель компенсировал расходы.

Траты компании нельзя учесть при налогообложении. К тому же такие издержки подлежат дополнительным налоговым обязательствам в виде страховых взносов, уплачиваемых за счет нанимателя.

Компания выделила денежные средства работнику на приобретение путевки.

Важен вид финансового стимулирования работника. Например, если это материальная помощь, то необлагаемыми считаются лишь 4000 рублей от всей суммы. С остальных денег придется удержать НДФЛ и заплатить страховые взносы.

Премии и иные вознаграждения на оплату санаторно-курортного лечения подчиненных не могут быть учтены в качестве льготы и подлежат обложению по полной программе.

Можно ли отнести стоимость путевок на расходы

На практике в большинстве случаев работодатель, решивший поощрить своих сотрудников путевками, оплачивает их за счет собственных средств.

Сразу же возникает вопрос: можно ли учесть произведенные расходы при налогообложении прибыли? Нет, нельзя. Дело в том, что в перечне расходов, которые не учитываются при налогообложении прибыли, приведены расходы на оплату путевок на лечение или отдых, произведенные в пользу работников (п. 29 ст. 270 НК РФ). И даже наличие в трудовом или коллективном договоре условия о предоставлении работникам возможности «отдохнуть за счет работодателя» ситуацию не изменит.

То же самое касается и компаний, применяющих УСН. Перечень расходов «упрощенца», который применяет объект налогообложения «доходы минус расходы» приведен в п.1 ст.346.16 НК РФ и является исчерпывающим. Такого вида расходов, как затраты на приобретение путевок для работников или компенсация их стоимости, в нем нет.

Внимание! С 2019 года ситуация изменится. В НК РФ появится норма, которая позволит компаниям относить на расходы полностью или частично сумму затрат, связанных с оплатой (компенсацией) путевок для сотрудников и членов их семей по отдыху "внутри России". Причем такая возможность коснется не только оздоровительных путевок, но и туристических (в которых, кстати, могут быть предусмотрены не только расходы на проезд, проживание, питание, но и экскурсионные услуги). Примечательно, что к членам семьи работника, которому оплачивается путевка, могут быть отнесены даже его родители, а не только супруг (супруга) и дети (в т.ч. усыновленные и подопечные).

Полностью уменьшить налогооблагаемую базу на эти траты удастся тем, кто уложится в норматив. Дело в том, что эти расходы "лимитируются". Лимит составляет 50 000 рублей в год на каждого работника или члена семьи. При этом общая сумма затрат вместе с расходами на добровольное медицинское страхование для работников и оплату медуслуг для них не должна превышать 6% от суммы расходов на оплату труда. Соответствующие изменения отражены в Федеральном законе от 23.04.2018 № 113-ФЗ.Путевка сотруднику за счет компании

Уменьшение прибыли на стоимость турпутевок для отдыха работников

Федеральный закон от 23.04.2018 № 113-ФЗ, вступивший в силу с 1 января 2019 года, дополнил перечень расходов на оплату труда, учитываемых при исчислении налога на прибыль (ст. 255 НК РФ). Теперь в указанный перечень входят расходы работодателей на оплату туристических услуг, оказанных работникам и членам их семей (п. 24.2 ст. 255 НК РФ).

К членам семей работников, затраты на отдых которых разрешается учитывать в расходах, относятся:

- супруги работников;

- родители работников;

- дети (в том числе усыновленные) и подопечные в возрасте до 18 лет;

- дети (в том числе усыновленные) в возрасте до 24 лет, обучающиеся по очной форме обучения в образовательных организациях;

- бывшие подопечные (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающиеся по очной форме обучения.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2019 года в перечень расходов на оплату труда, учитываемых при исчислении налога на прибыль, входят расходы работодателей на оплату туристических услуг, оказанных работникам и членам их семей.

2. В расходах можно учесть не более 50 000 рублей за налоговый период на каждого сотрудника и члена его семьи.

3. Чтобы расходы на отдых работников могли уменьшить облагаемую прибыль, они должны отвечать ряду обязательных условий, например, отдых/санаторно-курортное лечение сотрудников должны проходить на территории России (заграничные турпоездки работников не учитываются в составе расходов).

4. Суммы оплаты организацией стоимости путевок, на основании которых работникам оказываются санаторно-курортные и оздоровительные услуги, освобождаются от НДФЛ. Эта льгота не касается стоимости путевок, признаваемых туристскими. Суммы оплаты таких путевок являются прямым доходом работников и подлежат обложению НДФЛ в общем порядке.

5. Стоимость туристических путевок, приобретаемых организацией для своих работников, облагается и страховыми взносами.

Расходы на отдых сотрудников и всех вышеперечисленных граждан учитываются в размере фактических затрат на услуги по организации туризма и санаторно-курортного лечения. Но в расходах можно учесть не более 50 000 рублей за налоговый период на каждого сотрудника и члена его семьи из представленного выше списка.

К примеру, организация в 2019 году приобретает турпутевки своему сотруднику и его супруге. Стоимость путевок составляет 135 000 рублей. Отнести в состав расходов на оплату труда в 2019 году организация сможет только 100 000 рублей.

Уплата НДФЛ и страховых взносов с расходов на отдых работников

Суммы оплаты организацией стоимости путевок, на основании которых работникам оказываются санаторно-курортные и оздоровительные услуги, освобождаются от НДФЛ. Это прямо установлено в пункте 9 статьи 217 НК РФ.

Между тем, данная льгота не касается стоимости путевок, признаваемых туристскими. Поэтому суммы оплаты таких путевок являются прямым доходом работников и подлежат обложению НДФЛ в общем порядке.

Также стоимость туристических путевок, приобретаемых организацией для своих работников, облагается и страховыми взносами.

Дело в том, что перечень не облагаемых взносами выплат установлены в статье 422 НК РФ. Данный перечень является исчерпывающим. При этом оплата стоимости туристических путевок работников в данном перечне отсутствует. Следовательно, стоимость таких турпутевок подлежит обложению страховыми взносами. Данную точку зрения поддержал и Минфин в письме от 24.01.2019 № 03-03-06/1/3880.

Если же туристические путевки приобретаются для членов семьи сотрудника, то данные выплаты не признаются объектом обложения страховыми взносами. Это объясняется тем, что в подобных случаях оплата услуг осуществляется за физлиц, не состоящих в трудовых отношениях с организацией (п. 1 ст. 420 НК РФ).

Источники для финансирования курортного оздоровления

Путевка окажется бесплатной или частично оплаченной только для сотрудника, в отдельных случаях для членов его семьи. Оплата должна быть произведена из других источников, в качестве которых могут выступать:

-

собственные деньги работодателя (в основном из прибыли организации или специальных резервных фондов, таких как фонд потребления);

Как учесть в расходах по налогу на прибыль оплату путевок и санаторно-курортного лечения в России работников и членов их семей?

ОБРАТИТЕ ВНИМАНИЕ! Оплата путевок за счет средств ФСС для сотрудников и членов их семей, кроме детей, отменена в 2003 году. Детям предоставляются бесплатные путевки за счет ФСС, только если их родители застрахованы.

Дети сотрудников могут рассчитывать на бесплатный отдых, оплаченный ФСС РФ, в случаях, регламентированных ст. 10 Федерального Закона № 202-ФЗ «О бюджете Фонда социального страхования Российской Федерации» от 29 декабря 2004 года, а именно:

- в санаториях и оздоровительных лагерях по всей территории России, отдыхать в которых можно детям от 4 до 14 лет круглый год в течение 21-24 дней;

- в стационарных учреждениях за городом в каникулярный период на срок не меньше недели и не свыше 24 дней для детей от 4 до 15 лет.

ВАЖНО! Путевка может быть оплачена полностью или частично, из расчета 400 руб. в сутки на отдыхающего ребенка. ФСС финансирует в размере 100% такие путевки для детей работников бюджетной сферы.

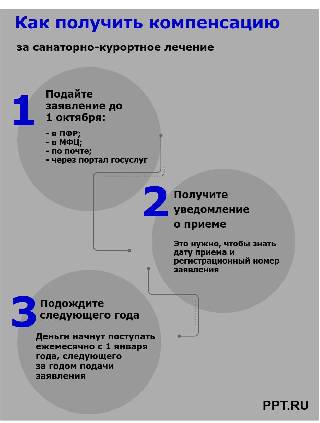

Кому предоставят компенсацию за санаторно-курортное лечение и в каком размере

Большинство россиян, тем более старшего поколения, не знают, ни кому положена компенсация за санаторно-курортное лечение, ни у кого об этом спросить. Власти обещают к концу 2020 года открыть гражданам доступ к Единой государственной информационной системе социального обеспечения, где появится такая информация. Но в полной мере — с использованием портала госуслуг и специально выделенного телефонного номера — сведения из нее откроют только к 2022 году. Пока же есть один вариант — уточнить, положена ли компенсация пенсионеру за санаторий, на личном приеме в ПФР или органах социального обслуживания.

- пенсионерам — участникам или инвалидам войны, членам их семей (после смерти ветерана);

- ветеранам боевых действий;

- жителям блокадного Ленинграда;

- инвалидам, в том числе не достигшим совершеннолетия.

- героям СССР и РФ, героям труда, кавалерам ордена Славы (Трудовой Славы).

Если вы или ваши знакомые относитесь к вышеперечисленным категориям, имеются медицинские показания для посещения санаториев и курортов, вам положена бесплатная путевка. Либо за счет государственных средств — компенсация пенсионерам за неиспользованные санаторно-курортные путевки, но только после обращения получателя набора услуг и льгот или его законного представителя. И хотя размер компенсации невелик — в 2020 году всего 137,63 рубля ежемесячно — это тоже деньги, от которых не стоит отказываться.

На региональном уровне определены дополнительные категории граждан, которые вправе претендовать на бесплатные санаторно-курортные путевки. Помимо этого, существуют списки работников на уровне ведомств и организаций, которым они тоже положены.Главное о путевках за счет работодателя

- Работодатели могут, но не обязаны оплачивать сотрудникам путевки. Этого нельзя требовать, и бюджет на это денег не дает.

- Если компания оплатила путевку, с 2019 года эту сумму разрешат учесть в расходах при расчете налогов. Раньше было нельзя.

- Это касается только путевок, которые купили после 1 января 2019 года.

- И только для отдыха на территории России.

- Лимит таких расходов — 50 тысяч рублей на человека. Платить можно и больше, но в расходах больше учесть нельзя.

- Столько можно платить за самого работника и каждого члена его семьи: супруга или супруги, родителей и детей.

- В расходах можно учесть стоимость билетов, гостиницы, санаторно-курортного лечения и экскурсий. Шопинг и сувениры — нельзя.

- Вместе с ДМС и медицинскими услугами расходы на путевки не должны превышать 6% от зарплатного фонда.

- Государство разрешает учитывать эти расходы, но сколько и кому оплачивать — решает работодатель. Можно нисколько и никому.

- При оплате путевок даже по новому закону нужно помнить о взносах и НДФЛ . Их нужно платить и удерживать.

Как отказаться от санаторно-курортного лечения и получать деньги

Законодательство позволяет гражданам заменить предоставляемый набор социальных услуг денежной компенсацией полностью или частично. В набор социальных услуг входит:

- обеспечение лекарственными препаратами, медицинскими изделиями и лечебным питанием (только для детей-инвалидов);

- санаторно-курортное лечение — при наличии медицинских показаний;

- бесплатный проезд к месту санаторно-курортного лечения и обратно.

Если вы не хотите или не можете воспользоваться бесплатной путевкой, то вам положена компенсация за санаторно-курортное лечение детей или пенсионеров и дополнительно компенсация за проезд. Получить ее можно, если выполнить следующие действия:

Вы вправе отказаться от набора соцуслуг полностью или в некоторой части и требовать за неполученные услуги денежный эквивалент. Стоимость набора ежегодно пересматривают, с 01.02.2020 его ежемесячный размер составляет 1 155,06 руб. Из них на 137,63 руб. — компенсация за неиспользованную путевку, а 127,77 руб. предоставляют на проезд.

Путевка: туристическая или санаторно-курортная

Любая компания, если пожелает, вправе взять на себя расходы по организации отдыха сотрудников: приобрести путевку или компенсировать стоимость купленной самостоятельно путевки. Это может быть как разовая акция (конкретному сотруднику по какой-то определенной причине, например, в связи с пошатнувшимся здоровьем), так и оплата путевок на регулярной основе (всем или определенным категориям работников). В последнем случае порядок и условия выдачи путевок или компенсация их стоимости следует прописать в трудовом или коллективном договоре (ч. 2 ст. 9, ч. 4 ст. 57 Трудового кодекса РФ). При этом от работников необходимо получать соответствующие заявления.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Любая компания вправе оплатить отдых сотрудникам: приобрести путевку или компенсировать стоимость купленной ими самостоятельно путевки.

2. Стоимость туристической путевки никто компаниям компенсировать не будет.

3. Стоимость санаторно-курортных путевок можно попробовать компенсировать за счет ФСС или бюджета.

4. Учесть расходы на путевки работникам при налогообложении прибыли нельзя.

5. Со стоимости санаторно-курортной путевки НДФЛ не удерживается, если санаторий находится на территории России.

6. При оплате или компенсации туристической путевки нужно удержать НДФЛ из доходов сотрудника.

7. Вопрос с начислением страховых взносов на стоимость предоставленных работникам (или компенсированных им) путевок решается неоднозначно. Организациям, оплачивающим своим работникам путевки, нужно решать, будут они рисковать или нет.

Чтобы понять, можно ли компенсировать понесенные затраты за счет ФСС или бюджета, необходимо разделять, туристическая это путевка или санаторно-курортная.

Имейте ввиду, что стоимость туристической путевки никто компаниям компенсировать не будет. То есть бремя расходов работодатель, решивший оплатить путевку, берет только на себя. А вот с санаторно-курортными путевками такая возможность, хотя далеко не всем, но предоставляется. Кому именно?

Во-первых, те компании, чьи работники трудятся на «вредном» производстве, часть стоимости путевки могут попробовать компенсировать за счет ФСС России (пп. «д» п. 3 Правил, утв. приказом Минтруда России от 10.12.2012 № 580н).

Во-вторых, часть стоимости путевок, приобретенных для детей работников, можно компенсировать за счет средств регионального или местного бюджета (пп. 24.3 п. 2 ст. 26.3 Федерального закона № 184-ФЗ от 06.10.1999г., пп. 11 ч. 1 ст. 15 Федерального закона № 131-ФЗ от 06.10.2003г.). Условие для такой компенсации следующее - подобная возможность должна быть предусмотрена региональными или местными законами. Наглядный пример тому - Московская область, в которой предусмотрен порядок возмещения работодателям части стоимости путевок для детей работников (п. 5 ст. 16 Закона Московской области № 1/2006-ОЗ от 12.01.2006г.).

Расходы на отдых работников: условия и ограничения

Чтобы расходы на отдых работников могли уменьшить облагаемую прибыль, они должны отвечать ряду обязательных условий:

- отдых/санаторно-курортное лечение сотрудников должны проходить на территории России (заграничные турпоездки работников не учитываются в составе расходов организации);

- наличие договора о реализации туристского продукта (Туристским продуктом является комплекс услуг по перевозке и размещению туристов, оказываемых за общую цену (независимо от включения в общую цену стоимости экскурсионного обслуживания и других услуг). Никакие другие договоры не являются основанием для учета затрат в составе расходов, согласно письму Минфина от 25.01.2019 № 03-03-06/1/4054);

- договор о реализации туристского продукта должен быть заключен строго в соответствии с Федеральным законом от 24.11.1996 № 132-ФЗ «Об основах туристской деятельности в РФ» (Типовая форма договора утверждена Приказом Минкультуры РФ от 31.10.2016 № 2386. При этом в договоре должны содержаться все условия, указанные в статье 10 Федерального закона от 24.11.1996 № 132-ФЗ, согласно письму Минфина от 25.01.2019 № 03-03-06/1/4054);

- договор реализации туристского продукта должен быть заключен работодателем с туроператором или турагентом (Покупка турпутевок самими работниками и последующее возмещение затрат работодателем лишает права на учет данных затрат в составе расходов. То же самое касается и договоров, заключаемых работодателями не с турагентствами, а с непосредственными исполнителями. Такой вывод со (письмо Минфина от 24.01.2019 № 03-03-06/1/3880);

- общая сумма затрат на отдых вместе с расходами на добровольное медицинское страхование для работников и оплату медуслуг для них не должна превышать 6% от суммы расходов на оплату труда. Затраты на отдых работников свыше данного ограничения списать в расходы уже не получится.

Как считать налог на прибыль и страховые взносы, если компания купила путевки для работников за счет ФСС

В письме от 23.03.2020 № СД-4-3/4938@ речь идет о расходах компании на санаторно-курортное лечение работников предпенсионного возраста, произведенных с разрешения ФСС в счет уплаты страховых взносов на травматизм.

ФНС в связи с этим отмечает, что такой механизм финансирования расходов на санаторно-курортное лечение работников не влияет на состав доходов, учитываемых в базе налога на прибыль.

Это значит, что указанные средства, выделенные ФСС покупку путевок для оздоровления работников, не включают в доходы в целях налога на прибыль организаций.

Вместе с тем выплаты и иные вознаграждения, начисляемые работодателями в пользу физических лиц, в частности, в рамках трудовых отношений, включаются в базу для начисления страховых взносов.

Исчерпывающий перечень сумм, не подлежащих обложению страховыми взносами, приведен в статье 422 НК РФ. Суммы стоимости путевок на санаторно-курортное лечение работников, занятых на работах с вредными или опасными производственными факторами, в этот перечень не включены.

Таким образом, указанная стоимость путевок на санаторно-курортное лечение работников предпенсионного возраста (независимо от источника финансирования) подлежит обложению страховыми взносами в общем порядке.

Бухгалтерский учет предоставленных путевок

Предоставление путевок можно отнести к социальным услугам, оказываемым работодателем персоналу и потребителям со стороны (членам семей или другим лицам, если это предусмотрено).

Как облагается НДФЛ и страховыми взносами оплата дополнительного отпуска работнику на санаторно-курортное лечение?

Согласно Плану счетов бухучета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Министерства финансов РФ от 31 октября 2000 года № 94н, эти затраты относятся на счет 29 «Обслуживающие производства и хозяйства». По его дебету нужно отражать все затраты на услуги социального характера.

Средства, полученные объектом соцсферы в качестве выручки и, соответственно, затраченные предприятием, аккумулируются на кредитах счетов:

- 10 «Материалы»;

- 70 «Расчеты с персоналом по оплате труда»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 02 «Амортизация основных средств»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 19 «Налог на добавленную стоимость по приобретенным ценностям» и др.

Отражение затрат на бланки путевок

Для выдачи сотрудникам приходится заказывать печать бланков санаторно-курортных путевок или изготавливать их своими силами. Формально они являются бланками строгой отчетности. Их можно внести в состав общехозяйственных расходов предварительно либо сразу в затраты на обслуживание производств и хозяйств по факту оплаты. Пример проводки:

- дебет 29 (25), кредит 60 – отражение оплаты поставщикам изготовления бланков санаторно-курортных путевок;

- дебет 16, кредит 60 – выделение НДС, уплаченного поставщику бланков;

- дебет 006 – оприходование полученных бланков путевок;

- дебет 29, кредит 19 – отнесение НДС на расходы.

Как отразить частичную компенсацию путевки

Если фирма оплачивает сотруднику путевку не полностью, а лишь частично, остальная доля стоимости вносится им в кассу или удерживается из заработной платы. Это отражается такими проводками:

- дебет 70, кредит 73 «Расчеты с персоналом по прочим операциям» – удержание суммы за путевку из зарплаты сотрудника;

- дебет 50 «Касса», кредит 73 – получение денег за путевку;

- дебет 69, кредит 73 – отражение части суммы за путевку, компенсированной средствами ФСС (если путевка подпадает под требования, упомянутые выше).

Момент признания доходов и расходов

Продажа путевок (оплата их вместо работника) часто происходит в одном отчетном периоде, а оказание объектом социальной сферы (санаторием) услуг – уже в другом. ПБУ признает взаимосвязь таких расходов и доходов. Поэтому, если санаторий «ведомственный», то есть находящийся на балансе организации, то выручку за путевки нужно будет считать доходом будущих периодов, занося ее на доходы после оказания услуг.

Налоговые нюансы

Выданная на работе путевка с точки зрения налогообложения, как и заработная плата, признается доходом работника. Разница только в том, что доход этот – не в денежной, а в натуральной форме. Отсюда следует необходимость уплаты НДФЛ и отчисления страховых взносов с этих сумм. Следует учитывать предусмотренные законом льготы и послабления.

Путевки и НДФЛ

Обычно санаторно-курортная путевка должна облагаться НДФЛ как часть дохода, полученная в натуральной форме, как того требует подпункт 1 пункта 2 ст. 211 НК РФ. Но при соблюдении ряда условий можно получить налоговую льготу при компенсации стоимости санаторного лечения. Эти условия касаются особенностей места оздоровления, источника финансирования и лица, которому выдают путевку. Перечислим, когда можно не беспокоиться об уплате НДФЛ при получении бесплатной или частично компенсированной путевки:

- Условие места: сотрудник должен направляться на отдых и/или лечение в санаторно-курортное или оздоровительное учреждение на территории РФ, признанное таковым в его учредительной документации. То есть санаторий должен иметь специальную лицензию, согласно письму Минфина РФ от 21 февраля 2012 г. №03-04-06/6-40.

- Условие источника финансирования. Не удерживается НДФЛ, если организация предоставляет сотруднику путевку или льготу по ее приобретению за счет:

- своей прибыли;

- средств из бюджета;

- денег, полученных от деятельности, облагаемой специальными налоговыми режимами;

- членских взносов профсоюзной организации.

- Условие ограничения лиц. Получить льготную путевку, не оплачивая НДФЛ, могут не все граждане, а только те, в отношении которых это предусмотрено законом:

- сотрудники предприятия;

- их близкие (супруги, дети) – если это предусмотрено во внутренних нормативных актах;

- инвалидов, даже если они уже не связаны трудовыми отношениями с данной организацией;

- детей до 16 лет без связи с родительским трудоустройством (например, могут получить такие путевки дети бывших сотрудников, сироты подшефного детдома и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Если на тот момент, когда приобреталась путевка, работник принадлежал к одной из означенных категорий, а при использовании путевки уже перестал принадлежать (ребенку исполнилось 16, работник уволился), стоимость путевки подлежит обложению НДФЛ, уплатить который придется уже не через работодателя, а самостоятельно. Предприятие будет вынуждено уведомить налоговую о получении бывшим работником дохода в натуральной форме.

Путевки и страховые отчисления

Если фирма компенсирует работникам путевку полностью или частично, фактически это считается выплатами в их пользу, с которых по правилам удерживаются страховые взносы, как говорит Федеральный закон №212 «О страховых взносах в ПФР, ФСС и Фонд обязательного медицинского страхования» в ч. 1 ст. 5-7. Отчислять деньги в соцфонды не нужно, если путевка приобретается не для действующих сотрудников, а для:

- оставивших должность;

- инвалидов;

- детей подшефных организаций;

- членов семей и детей работающих сотрудников.

ВНИМАНИЕ! Если работодатель не приобретает детскую путевку сам, а просто дает на нее деньги родителю ребенка, соцвзносов не избежать – ведь фактически плательщиком тогда окажется действующий сотрудник.

Дополнительные особенности налогообложения путевок

- «Подарить» сотруднику путевку, то есть предоставить ее как безвозмездную передачу и не платить НДФЛ можно, только если стоимость ее не превышает 4000 руб., дозволенных законом для всех дополнительных выплат, при более дорогих путевках НДФЛ платится с разницы. При этом на подарки дороже 3000 руб. нужно заключать письменный договор.

- Стоимость льготных путевок не влияет на базу налога на прибыль для предприятия (п. 29 ст. 270 НК РФ). Эти расходы можно списать, только если:

- в нормативных актах прописана возможность выдавать премии в виде путевок;

- сумма натуральной «премии» не более пятой части оклада работника;

- сотрудником написано заявление на получение части выплат в натуральной форме.

ВАЖНО! Сэкономив таким образом на налоге на прибыль, предприятие вынуждено будет все равно перечислить со стоимости путевки социальные взносы. Поэтому следует просчитывать целесообразность данной схемы.

Страховые взносы на стоимость путевок

Вопрос с начислением страховых взносов на стоимость предоставленных работникам (или компенсированных им) путевок решается неоднозначно. Такие «выплаты» не предусмотрены в закрытом перечне выплат, которые не облагаются страховыми взносами.

По этой причине чиновники полагают, что стоимость путевок, оплаченная или компенсированная работникам, должна облагаться страховыми взносами. Причем независимо от источников финансирования оплаты путевок (т.е. даже в отношении путевок, финансируемых за счет ФСС России для работников, занятых на «вредных» работах). Такая позиция приводится, например, в письмах ФНС от 30.10.2017г. № ГД-4-11/22062@, Минфина РФ от 12.04.2018г. № 03-15-06/24316.

Но назвать эту позицию бесспорной нельзя. Ведь что является объектом обложения страховыми взносами? В частности, выплаты и иные вознаграждения в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Путевка оплачивается работнику не за какие-нибудь «трудовые заслуги», поэтому соответствующие расходы работодателя нельзя считать элементом оплаты труда работников. Именно этот аргумент помогает организациям отстаивать в суде отсутствие обязанности по начислению страховых взносов (см. определения Верховного суда РФ № 303-КГ15-20158 от 19.02.2016г., № 309-КГ17-15716 от 03.11.2017г.).

Поэтому организациям, оплачивающим своим работникам путевки, нужно решать, будут они рисковать или нет. Безопаснее, конечно, включить стоимость оплаченных или компенсируемых путевок с базу для расчета страховых взносов.

Что касается путевок, приобретаемых для членов семьи сотрудников, то в отношении них ситуация благоприятнее. Поскольку с членами семьи работников у организации отсутствуют трудовые отношения, то стоимость путевок не должна облагаться страховыми взносами (письма Минфина России № 03-04-05/84723 от 19.12.2017г., № 03-04-06/48824 от 01.08.2017г., Минтруда России № 03-15-06/24316 от 12.04.2018г.).

Но стоимость путевок не облагается взносами при условии, если компания оплачивает их напрямую санаторию, другой оздоровительной организации или детскому лагерю (если путевка приобретается для ребенка). Если же компания компенсирует работнику стоимость путевки, приобретенной им самим на своего ребенка, например, в детский летний лагерь, то такую сумму проверяющие, вероятнее всего, признают «трудовой» выплатой. И доказывать обратное организации придется уже в суде.

Как учитывается оплата работодателем санаторно-курортного лечения

Заботливый работодатель может предусмотреть для своего персонала возможность бесплатного оздоровления во время отпуска, полностью или частично оплатив санаторно-курортное лечение. Иногда это доступно и для членов семей сотрудников. В каких случаях можно рассчитывать на бесплатную путевку, как это правильно оформить документально и отразить в бухгалтерском и налоговом учете, читайте в нашей статье.

Подоходный налог

С НДФЛ ситуация иная. Подоходный налог не нужно удерживать ни с суммы компенсации работникам, ни с суммы оплаты за путевку на санаторно-курортное лечение. Но только при соблюдении следующих условий:

- Путевка оплачена за счет средств работодателя, полученных от предпринимательской деятельности, и не учитывается при исчислении налога на прибыль или УСН 15 % (п. 29 ст. 270 НК РФ ) либо оплачена за счет средств ФСС.

- Услуги предоставляет российская компания, занимающаяся санаторно-курортным лечением и(или) оздоровлением.

- Путевка не является туристическим продуктом. Но есть исключения в отношении туристских путевок для детей до 16 лет.

- Имеются подтверждающие платежные документы: договор или контракт, чеки, квитанции, акт об оказании услуг.

Освобождение от НДФЛ налогообложения санаторно-курортных путевок сотрудникам не распространяется на суммы комиссионных сборов и стоимость проезда к месту лечения. Например, комиссия, уплаченная агенту при заключении договора на покупку оздоровительной путевки, должна быть обложена НДФЛ (Письмо ФНС России от 25.07.2014 № БС-4-11/14505). Также и сумма проездных билетов всеми видами транспорта включена в расчет подоходного налога (Письмо Минфина России от 28.09.2016 № 03-04-05/56564).

Облагайте НДФЛ компенсацию отдыха и оздоровления работника, которая была предоставлена вместо оплаты самого санаторно-курортного лечения. Например, судьям положены ежегодные оздоровительные путевки. При отказе от поездки судье начисляется компенсация за путевку. С данной компенсации нужно удержать НДФЛ (Письмо ФНС России от 25.09.2015 № БС-4-11/16812).

Матчасть про расходы работодателей

Но в расходах можно учесть не что угодно, а только те виды затрат, которые перечислены в налоговом кодексе. То есть потратить деньги компания может хоть на покупку квартиры для сотрудника, но в расходах она эту сумму не имеет права учесть — придется заплатить столько налогов, как будто у нее этого расхода вообще не было.

С этими статьями расходов, на которые можно уменьшать доходы, обычно идет борьба между работодателями и налоговой инспекцией. Работодатели хотят вычитать из выручки как можно больше расходов, а налоговая — как можно меньше. Бывают спорные в плане обоснованности моменты. Например, компания считает, что траты на корпоратив, обеды и спортзал — это обоснованные расходы, а налоговая — что нет. Нужно ориентироваться на налоговый кодекс и правильно оформлять документы.

Отдых за счет работодателя: правила 2019 года

Стоимость каких услуг турфирм можно учесть в расходах

К расходам на оплату труда, учитываемым при налогообложении прибыли, разрешается отнести стоимость следующих услуг туристической фирмы:

- услуг по перевозке туристов воздушным, водным, автомобильным или железнодорожным транспортом до пункта назначения и обратно;

- услуг проживания туристов в гостиницах и санаториях;

- услуг питания туриста, если эти услуги предоставляются в комплексе с услугами проживания в гостинице или другом объекте отдыха;

- услуг по санаторно-курортному обслуживанию;

- экскурсионных услуг.

Все прочие услуги турфирм, не вошедшие в данный перечень, нельзя списать в расходы.

Более того, учесть стоимость всех вышеперечисленных услуг в расходах можно только в том случае, если они оказаны самой турфирмой, с которой работодатель заключил договор. Если же услуги оказываются на основании договоров с непосредственными исполнителями (гостиницами, перевозчиками, экскурсоводами и т. д.), они не могут учитываться в составе расходов на оплату труда.

На данное обстоятельство обратил внимание Минфин в письме от 02.07.2018 № 03-03-20/45524. Поэтому стоимость всех указанных услуг должна быть включена в общую стоимость договора о реализации туристского продукта. Если в обоснование расходов будет представлен отдельный договор, например с гидом/экскурсоводом, налоговики снимут расходы по такому договору.

Компенсация за санаторно-курортное лечение: кому положена и в каком размере

Компенсация за санаторно-курортное лечение пенсионерам — это сумма, которую можно получить, отказавшись от этой услуги. Размер ее невелик — чуть более 250 рублей в месяц. Но предоставят такое возмещение не всем, а только тем, кто имеет право на бесплатную путевку от государства.

Содержание КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПри чем тут путевки для сотрудников?

Некоторые компании оплачивают или хотят оплачивать сотрудникам путевки, гостиницу, лечение в санаториях или билеты на самолет во время отпуска. В трудовом договоре это могут быть такие же условия, как и оплата спортзала, медицинской страховки и бесплатное питание.

Расходы на путевки и билеты в отпуске нельзя было учесть в расходах. То есть компания вроде бы позаботилась о работниках, оплатила им путевки, поддержала семью, но государство говорит: ничего не знаем, это ваша инициатива, заплатите в бюджет столько налогов, как будто этих расходов вообще не было.

Вот пример расчета, как это работает до 2019 года.

Допустим, компания получила от клиентов миллион рублей за месяц. На материалы, аренду и зарплату со взносами она потратила 700 тысяч рублей. Эти расходы обоснованные, налоговая не придерется. Но еще 100 тысяч рублей фирма потратила на путевки двум многодетным семьям — чтобы их дети съездили в «Артек».

Пришло время считать налог. Фактическая прибыль компании будет такой:

1 000 000 Р − 700 000 Р − 100 000 Р = 200 000 Р

А прибыль для налоговой надо считать так:

1 000 000 Р − 700 000 Р = 300 000 Р

То есть у компании на самом деле 200 тысяч рублей прибыли, а налоги она заплатит так, как будто прибыль 300 тысяч. Стимул платить за путевки при таком раскладе слабеет.

Что можно включить в затраты

Состав затрат, которые включены в налоговую льготу, ограничен. Но в путевку, помимо лечения, можно включить дополнительные услуги.

Расходы, учитываемые при налогообложении:

- Услуги по лечению и оздоровлению.

- Проживание, питание, отдых.

- Проезд до места проведения оздоровления, отдыха или туризма и обратно.

- Экскурсионные программы и услуги.

Читайте также: