Акт списания путевок образец

Списание бланков строгой отчетности — это гашение документов по установленным правилам. Как только заканчивается срок хранения БСО, их следует уничтожить. Процедура утилизации подразумевает оформление специальных документов — приказа и акта.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО СодержаниеКак регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Бухгалтерский и налоговый учет ГСМ

ВАЖНО! Образец акта списания ГСМ от КонсультантПлюс доступен по ссылке

Если обратиться к бланку путевого листа и к требованиям, содержащимся в приказе №152, путевой лист отражает следующие сведения, необходимые для учета ГСМ:

- остаток топлива в баке, выдачу, остаток на момент закрытия ПЛ;

- данные спидометра на начало и на конец движения.

Расход ГСМ можно исчислить как непосредственно по этим данным, так и по нормативам, определяющим, сколько топлива использует тот или иной автомобиль на километр пути (нормы Минтранса, документы АМ-23-Р от 14/03/08 г., НА-51-р от 6/04/18 г.).

ВАЖНО! Образец ведомости списания ГСМ от КонсультантПлюс доступен по ссылке

Нормы носят рекомендательный характер, и, если фирма может обосновать иные цифры расхода топлива либо автомобиля, который эксплуатируется, нет в нормативных документах, законодательство подобное не запрещает.

Обоснование расхода можно оформить на основе:

- технической документации ТС;

- контрольных замеров расхода топлива в различных погодных и сезонных условиях, оформленных актами комиссии.

Допустимо утвердить один норматив, а затем применять к нему коэффициенты, к примеру, повышающего характера, в зимний период. Использование норматива расхода ГСМ предполагает регулярные инвентаризации, сверку фактического расхода с расчетными данными. Расценивают топливо для учета затрат чаще всего по средней стоимости.

Стоимостное сальдо ГСМ добавляется к стоимости вновь оприходованных ГСМ. Полученное значение делится на сумму оставшихся и поступивших ГСМ в натуре. Топливо учитывается на активном счете 10/3 и списывается в дебет «затратных» счетов 20, 25, 44 и др.

В НК РФ отсутствуют жесткие указания по поводу применения фактических либо расчетных, на основе норм, данных для включения ГСМ в затраты. Для целей НУ законодательство не запрещает использовать и метод «по факту» и нормирование расходов. Документ АМ-23-Р содержит указание на то, что нормы могут использоваться и в целях НУ, с использованием данных о километраже из путевого листа (Общие положения, п. 3).

Определенно можно сказать, что, если организация утвердила нормы расхода топлива, но не соблюдает их и включает завышенные суммы расхода в затраты по НУ, контролирующие органы обратят на это внимание как на нарушение и пересчитают налог в сторону доначисления.

Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст. 254-1, 264-1).

На заметку! Кроме путевых листов, для списания ГСМ используют данные тахографов, ГЛОНАСС, систем GPS. Они могут применяться как вместо путевых листов, так и в комплексе с ними.

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

- Ссылка на законодательный акт, который предписывает его использование. Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

- Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой).

- Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

- Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

- Название организации. При необходимости – наименование структурного подразделения. Этот пункт особенно актуален при списании бланков строгой отчетности при проведении инвентаризации в рамках одного их подразделении компании.

- ФИО материально ответственного лица, его должность.

- Бухгалтерская информация: кредит и дебет счета, по которому проводится акт. Эта информация заполняется уже после поступления акта списания бланков строгой отчетности в бухгалтерию.

- Перечисление состава комиссии. Оно включает ФИО председателя (отдельно) и членов комиссии с указанием должностей.

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

- Номера и серии бланка, подлежащего списанию.

- Причины списания.

- Даты уничтожения документа.

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

- Решение администрации учреждения о назначении комиссии по списанию бланков строгой отчетности, из членов которой выбирается председатель.

- Перечень оснований для проведения процедуры, в которых может указываться инвентаризационная опись по БСО.

- Определение контрольных полномочий комиссии. Они могут возлагаться на главного бухгалтера или руководителя учреждения.

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

- серии;

- номера;

- причины снятия с учета;

- даты уничтожения.

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

- номер; дату составления;

- название организации;

- ИНН, КПП и код ОКПО предприятия;

- Ф. И. О. МОЛ;

- корреспонденцию бухгалтерских счетов.

Что делать с испорченными бланками

Испорченные экземпляры заносятся в книгу учета строгой отчетности. Не списывайте и ни в коем случае не уничтожайте БСО, если обнаружили ошибку в заполнении. Необходимо дождаться окончания срока действия и только потом их списывать.

Порядок списания испорченных документов по окончании срока хранения ничем не отличается от описанного выше. Руководитель издает приказ и назначает комиссию. Комиссия проводит проверку, списывает и уничтожает зафиксированные экземпляры. По факту проведения процедуры оформляется акт.

Порядок и правила оформления акта списания на предприятии

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Акт списания бланков строгой отчетности

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как происходит списание ГСМ по путевым листам

Путевой лист – проверенный временем и учетной практикой документ. Он позволяет учитывать расход транспортными средствами ГСМ, проводить списание, обосновывать включение затрат на ГСМ в налоговом и бухгалтерском учете. По данным путевых листов рассчитывается объем потребляемого автомобилями топлива, а зная его стоимость, можно определить и показатель затрат на ГСМ. Каков порядок использования путевых листов в учете и расчетов по ним, какова нормативная база списания – этим вопросам посвящена наша статья. Кроме того, на примере будет показано, как списать ГСМ бухгалтеру по данным путевых листов.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

- корешки или копии квитанций;

- записи в книге учета формы 0504045 с подписями получателей;

- расписки сотрудников в получении пропуска или удостоверения;

- журналы выдачи путевых листов, трудовых книжек и прочие.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

Как списать бланки

В Методических рекомендациях из приказа № 52 указано, как правильно списать неиспользованные бланки строгой отчетности, — составить акт. Гашение бланков строгой отчетности актируют по унифицированной форме: ее номер по ОКУД — 0504816. Акт обязателен для всех учреждений госсектора. Коммерческие организации используют форму 0504816 или разрабатывают собственный документ. Его следует закрепить в учетной политике.

Вот инструкция, как списать БСО в оперативном управлении в 2021 году:

- Издать приказ по учреждению.

- Собрать комиссию, которая займется процедурой списания. Назначить председателя комиссии.

- Определить необходимость списания БСО. Проверить их надлежащее использование в организации. Для проверки комиссия изучает копии квитанций, корешки БСО и журналы их выдачи. Кроме того, проверяется книга по учету строгой отчетности 0504045, сверяются подписи работников и других получателей регистров.

- Составить акт по факту проверки. Подписать у всех членов комиссии.

- Уничтожить бланки. Все испорченные и ненужные регистры сжигают.

Акт о списании — унифицированная форма, которая заполняется поэтапно. В нем указывают название, ИНН, КПП и ОКПО организации. Обязательно прописывают аналитический счет списания БСО. Затем перечисляется состав комиссии и основание для ее формирования — приказ, его номер и дата.

Перечень списываемых и уничтожаемых БСО приводится в таблице. Исполнитель вносит серию, номер, причину списания, дату и способ утилизации. Акт подписывает руководитель и члены комиссии. Вносить исправления в форму 0504816 нельзя.

Эксперты КонсультантПлюс разобрали, как списать испорченные бланки трудовых книжек. Используйте эти инструкции бесплатно.

Актуальный образец, как списать испорченные бланки строгой отчетности в 2021 году:

| г. Санкт-Петербург«09» августа 2021 года |

О списании бланков строгой отчетности

На основании истечения срока давности хранения бланков строгой отчетности, составляющего 5 лет,

1. Создать комиссию для списания бланков строгой отчетности в составе:

Председатель: Петров Порфирий Петрович (генеральный директор).

Участники комиссии: Сергеева Светлана Сергеевна (главный бухгалтер), Антонова Анна Антоновна (секретарь).

2. Провести списание бланков строгой отчетности в срок до 31 августа 2021 года.

3. Списанные бланки уничтожить.

4. Контроль за исполнением приказа оставляю за собой.

| Генеральный директор | Петров | Петров П.П. |

С приказом ознакомлены:

Акт списания путевок образец

Минфином России и Казначейством России сообщены дополнительные критерии по раскрытию информации при составлении и представлении в 2021 году бюджетной отчетности и консолидированной бухгалтерской отчетности. Также см. особенности представления отчетности об исполнении федерального бюджета по главе 100 "Федеральное казначейство" в 2021 году.

Акт о списании бланков строгой отчетности (ОКУД 0504816)

Применяется - с 27 сентября 2020 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Материалы по заполнению акта о списании бланков строгой отчетности:

- Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы акта о списании бланков строгой отчетности:

- акт о списании бланков строгой отчетности при формировании учетной политики с 2015 года до 27 сентября 2020 года

- акт о списании бланков строгой отчетности при формировании учетной политики с 2011 года до 2015 года

- акт о списании бланков строгой отчетности при формировании учетной политики с 2009 года до 2011 года

Основания для списания

С точки зрения ведения бухгалтерского учета, процедура снятия активов с баланса предприятия представляется весьма сложной, поскольку требует выполнения целого ряда стандартных мероприятий. Унифицировать процесс проблематично — как минимум ввиду разнообразия форм и видов имущества, формально принадлежащего к одной категории. Алгоритм, определенный положениями п. 29 ПБУ 6/01, а также содержанием методических указаний, опубликованных в рамках постановления Министерства финансов РФ № 91н от 2003 года, предусматривает в качестве обязательных этапов:

- Формирование комиссии или рабочей группы, оценивающей состояние ТМЦ, и принимающей решение о целесообразности восстановления, либо об отказе от дальнейшей эксплуатации.

- Оформление акта на списание основных средств по образцу формы ОС 4.

- Отражение операции в учетной программе, с соблюдением проводок и правил регистрации данных.

Физическое изнашивание, как и моральное устаревание — естественный процесс, обусловленный регулярной эксплуатацией ТМЦ, а также развитием технологий. В большинстве случаев дорогостоящие объекты подлежат восстановлению, позволяющему сохранить ключевые функциональные свойства. Если же инвестиции в реновацию оказываются необоснованными — возникает ситуация, при которой более выгодным с экономической точки зрения решением становится отказ от дальнейшего использования.

Некоторые ОС представляют собой многосоставные механизмы, с различными темпами изнашивания отдельных узлов. В качестве примера можно привести автотранспортные средства, нежилые помещения с несколькими корпусами, или крупные производственные линии. При этом необязательно отказываться от всего объекта — достаточно заменить устаревшую деталь, или организовать локальный ремонт, то есть провести частичную ликвидацию.

К числу оснований, достаточных для принятия решения о снятии с баланса, относят:

- Нецелесообразность эксплуатации на фоне амортизации или устаревания.

- Критические изменения, связанные с аварийной или чрезвычайной ситуацией.

- Выявление недостачи во время инвентаризации, в том числе в результате хищения.

- Непригодное состояние, вызванное умышленной или случайной порчей имущества.

- Проведение реконструкции, предусматривающей вывод части объекта.

Указанный перечень также регламентирован нормативными положениями, закрепленными в рамках методических рекомендаций и правил ведения бухгалтерского учета. Пример заполнения акта списания основных средств можно свободно скачать из интернета, однако перед тем как приступить к процедуре, необходимо изучить ключевые моменты, исключив вероятность ошибки оформления и проводки.

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

Акт о списании бланков строгой отчетности - образец

Общее представление

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года. Учитывая обширность формулировки, в подобном качестве могут быть определены не только сложное техническое оборудование — станки и приборы, но и транспорт, различного рода механизмы и устройства, инвентарь, материалы, здания и помещения, и даже насаждения и дороги, находящиеся на территории, принадлежащей организации. Специфика влияет на определение его текущего состояния, поэтому перед тем, как приступить к оформлению акта выбытия основных средств и документации в целом, необходимо детально изучить особенности рассматриваемого объекта.

Нужно ли сразу списывать испорченные бланки строгой отчетности?

В соответствии с п. 10 постановления № 359 БСО должны заполняться четко, разборчиво. В бланках не должно быть каких-либо исправлений. В случае если они будут присутствовать в документе либо БСО будет заполнен неправильно, бланк должен быть перечеркнут и изъят из дальнейшего документооборота. Однако уничтожать его нельзя, вопреки распространенной точке зрения.

Испорченный БСО нужно приложить к соответствующей книге учета (которая может составляться по форме, соответствующей номеру 0504045 по ОКУД). По истечении 5 лет хранения испорченные бланки подлежат уничтожению в порядке, предусмотренном постановлением № 359.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Как списать бланки строгой отчетности

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

ВНИМАНИЕ! С 2021 года все организации обязаны отображать операции с ТМЦ в соответствии с ФСБУ 5/2019 «Запасы».

Как учитывать списание запасов согласно ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно отразить списание в бухгалтерском и налоговом учете.

Итоги

Процедура списания бланков строгой отчетности не представляет сложности, но нужно помнить, что форма акта, на основании которого предполагается списывать БСО, должна быть утверждена в учетной политике организации или ИП. Исключением являются организации государственного сектора. Для них обязательна форма, установленная приказом Минфина России № 52н.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

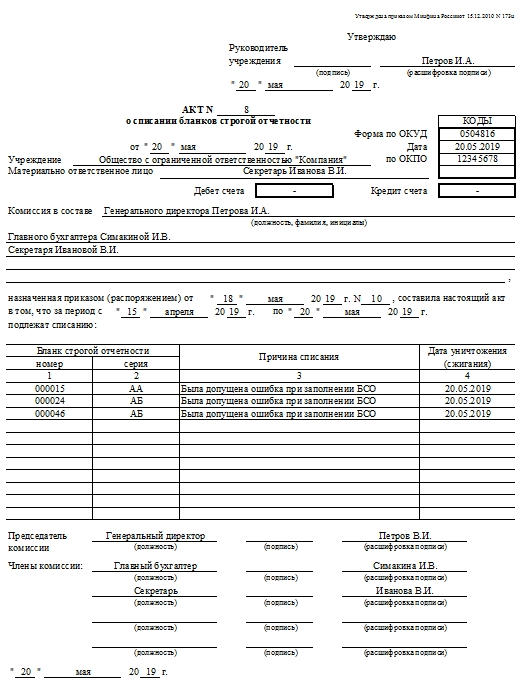

Важнейшая часть акта — таблица

На следующей строке нужно расположить таблицу, состоящую из 4 столбцов. Первые 2 строчки в столбцах 3 и 4 следует объединить. Первые 2 столбца на уровне строчки 1 также нужно объединить.

В первые два объединенных столбца, расположенных на уровне строчки 1, следует вписать словосочетание «Бланк строгой отчетности». В столбце 1 на уровне строчки 2 пишем слово «Номер», во 2-м — «Серия». В столбце 3 на уровне объединенных строчек 1 и 2 следует вписать словосочетание «Причина списания». В строчке 1 столбца 4 должно быть словосочетание «Дата уничтожения (сжигания)». Столбцы 1, 2, 3 и 4 на уровне строчки 3 таблицы заполняем цифрами 1, 2, 3 и 4 соответственно.

В таблице нужно создать необходимое количество ячеек, расположенных ниже строчки 3. Во всей таблице текст должен быть ориентирован по центру.

На следующей строчке документа после таблицы следует вписать словосочетание «Председатель комиссии», справа от него зафиксировать место для должности, подписи, а также расшифровки.

Строчкой ниже нужно вписать «Члены комиссии», а справа оставить место для указания должности каждого члена, подписи и ее расшифровки. Необходимо скопировать участок формы, расположенный справа от словосочетания «Члены комиссии», несколько раз на строчках ниже в зависимости от количества членов комиссии.

На самой последней строчке формы следует обозначить место для указания даты составления документа — можно в левой части страницы.

Негосударственные организации, составляющие акты уничтожения бланков строгой отчетности самостоятельно, вправе отклоняться от рассмотренного нами варианта. Однако общий алгоритм составления этого документа должен соответствовать рассмотренному нами образцу.

Что представляет собой путевой лист

Списание топлива, как и других видов ТМЦ, осуществляется на основании акта на списание. Путевые листы, так называемые путевки, сами по себе не являются основой для списания ГСМ, но вышеназванный акт составляется именно по данным, содержащимся в них.

Путевой лист имеет несколько унифицированных форм, отражающих особенности автомобиля, тарификации работы водителя, организационно-правовой формы применяющей его фирмы: на легковое авто, легковое авто ИП, грузовые автомобили, спецмашины и пр.

Вопрос: Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Стоимость ГСМ в количестве 125 л, приобретенных водителем служебного автомобиля за наличный расчет за счет денежных средств, полученных под отчет, составила 5 000 руб. Приобретение ГСМ на эту сумму подтверждено авансовым отчетом работника с приложенным чеком ККТ, выданным организацией розничной торговли (АЗС). В чеке сумма НДС не выделена (продавец ГСМ применяет УСН). Расход ГСМ в количестве 100 л подтвержден путевым листом, также приложенным к авансовому отчету. В налоговом учете применяется метод начисления.

Посмотреть ответ

Применение этих форм в учете:

- обязательно для фирм-перевозчиков, если перевозки являются основным видом их деятельности (пр. №152 от 18/09/08 г. Минтранса);

- необязательно, если автомобиль используется для производственных, служебных нужд фирмы.

Акт списания - образец на 2021 год

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

- окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

- прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

- наименование;

- серия и номер документа;

- информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Акт о списании объекта основных средств: образец заполнения документа ОС 4, формы и примеры документации

Активы, числящиеся на балансе предприятия, и используемые в производственных процессах, обладают ограниченным сроком эксплуатации. С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью. Таким образом, для любой организации рано или поздно наступает момент, когда нужно оформить акт о списании объекта основных средств. Какие основания и приказы для этого требуются, кто определяет необходимость процедуры, и как именно она реализуется с точки зрения правил документооборота? Давайте разбираться.

Какие правовые акты регулируют процедуру списания бланков строгой отчетности?

Основной источник права, регулирующий процедуру списания БСО, — постановление Правительства от 06.05.2008 № 359. Его юрисдикция распространяется на все российские организации. Работа с БСО в государственных и муниципальных учреждениях должна осуществляться в соответствии с приказом Минфина РФ от 30.03.2015 № 52н. Но и для тех и для других организаций предполагается оформление актов о списании бланков строгой отчетности.

Посмотреть, можно ли вам воспользоваться БСО или нужно применять кассовый аппарат, можно в статьях:

- «Бланк строгой отчетности вместо кассового чека (нюансы)»;

- «Нужен ли кассовый аппарат при УСН в 2019-2020 годах?»;.

Можно отметить, что в постановлении № 359, как и в других источниках права федерального уровня, не содержится положений, регулирующих то, какой должна быть структура соответствующих актов. В свою очередь приказ Минфина № 52н предписывает государственным и муниципальным структурам задействовать акт на списание бланков строгой отчетности конкретной формы, соответствующей номеру 0504816 по ОКУД.

Российские организации, не имеющие отношения к бюджетной системе РФ, при решении задач по списанию бланков БСО предпочитают:

- формировать акты, о которых идет речь, определяя их структуру самостоятельно (поскольку это не запрещено законодательством);

- пользоваться формой, которая обязательна для государственных и бюджетных учреждений в силу положений приказа № 52н.

Вне зависимости от методики формирования акта уничтожения БСО организация при проведении соответствующей процедуры должна следовать ряду положений постановления № 359. Рассмотрим их подробнее.

Чем регулируется списание БСО

В приказе Минфина № 52н от 30.03.2015 (редакция от 15.06.2020) закреплено, как списать бланки строгой отчетности в бюджетном учреждении в 2021 году, но эти правила применяют и коммерческие предприятия, и НКО. По правилам, унифицированные первичные документы и бланки хранятся в организациях минимум 5 лет. Конкретные сроки хранения каждого регистра приведены в приказе Росархива № 236 от 20.12.2019 .

К БСО относят различные документы бухгалтерского, налогового и кадрового учета. Вот некоторые из бланков:

- листки нетрудоспособности;

- кассовая документация;

- квитанции;

- абонементы;

- талоны;

- путевки и билеты;

- трудовые книжки и вкладыши;

- дипломы;

- удостоверения.

Отчетные бланки запрещено гасить безосновательно: списание БСО после уничтожения осуществляется только в двух случаях. Основания приведены в нормативном регламенте:

- Окончание срока хранения бланков строгой отчетности. Регистры уничтожают после завершения установленного периода сохранности.

- Чрезвычайные ситуации. Бланки списывают, если они утеряны, украдены или испорчены.

Пример расчета

Средняя стоимость списания будет равна:

- 70 * 42 = 2940 руб.;

- 100 * 40 = 4000 руб.;

- 2940 + 4000 = 6940 руб.;

- 70 + 100 = 170 л;

- 6940 / 170 = 40,82 руб.

По фактическому расходу топлива затраты считаются так:

При расчете по нормативам из документа АМ-23-Р берется формула расчета. Автомобиль, путевые листы которого мы взяли для расчета, легковой, формула (р. 2 п. 7) будет такая:

Qн = 0,01 * Hs * S * (1 + 0,01 x D), где:

Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность - правила оформления испорченной продукции

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Приказ на списание

Как видно из вышесказанного, вариантов и нюансов списания ГСМ на основании путевок может быть много. Все они должны отражаться в приказе на списание ГСМ. Документ, подписанный руководителем, служит руководством к действию для бухгалтера компании и обосновывает применение той или иной методики списания, применение корректирующих коэффициентов.

Приказ на списание ГСМ не имеет унифицированной формы, составляется по общим правилам делопроизводства.

Образец приказа

ООО «Алмаз»

ПРИКАЗ №3

Об установлении норм расхода топлива на легковые автомобили

ПРИКАЗЫВАЮ:

1. Установить норму расхода дизельного топлива на:

2. С 15 октября по 15 апреля увеличить установленные нормы на 11%.

3. Списание ГСМ производить один раз в месяц согласно акту списания.

4. Ответственным за исполнение назначить главного бухгалтера Сидорову А.И.

Директор ООО «Алмаз»: Петровский К.П.

С приказом ознакомлена:

Главный бухгалтер Сидорова А.И.

Алгоритм составления акта списания бланков строгой отчетности по форме 0504816

В правом верхнем углу формы должно присутствовать слово «Утверждаю», строчкой ниже посередине пишем: «Руководитель учреждения», напротив оставляем место для подписи и ее расшифровки.

На следующей строке должна проставляться дата утверждения документа. Эти данные расположены справа.

Строчкой ниже, посередине страницы, должно присутствовать словосочетание «АКТ о списании бланков строгой отчетности», напротив него — место для проставления номера соответствующего документа.

Строчкой ниже, также посередине, следует проставить дату составления акта, ниже вписать слово «Учреждение», справа от него оставить пространство для указания названия организации. Строчкой ниже — вписать словосочетание «Материально-ответственное лицо», справа — место для указания его должности, фамилии и инициалов.

Справа относительно указанных выше двух строк можно вставить табличку из 5 строк. В первой — вписать слово КОДЫ, во второй — указать код формы, используемой в качестве основы, по ОКУД — 0504816. В следующих строчках может быть зафиксирована дата, а также ОКПО организации.

Коды ОКПО часто используются также во многих других отчетных документах, например в форме 2 бухгалтерского баланса, о заполнении которой можно узнать из статьи «Заполнение формы 2 бухгалтерского баланса (образец)».

Строчкой ниже нужно вставить 2 табличные ячейки, расположенные на некотором расстоянии друг от друга. В первой будет фиксироваться дебет счета, во второй — кредит (ячейки должны быть подписаны соответствующим образом).

На следующей строчке нужно вписать словосочетание «Комиссия в составе» и справа оставить место для указания должностей, фамилий и инициалов сотрудников организации, входящих в данную комиссию.

Строчкой ниже можно вписать словосочетание «Назначенная приказом от», справа обозначить место для указания даты и номера соответствующего приказа, после этого вписать словосочетание «составил (-а) настоящий акт о том, что за период с», справа — обозначить место для указания начала периода, затем вписать предлог «по» и оставить место для указания окончания периода. Ниже следует вставить словосочетание «подлежат списанию».

Порядок уничтожения бланков строгой отчетности в соответствии с постановлением № 359

В соответствии с п. 19 постановления № 359 организации обязаны хранить копии БСО или корешки бланков (отрывные части БСО, которые поставщик услуг оставляет у себя) в систематизированном виде в течение 5 лет и более. По прошествии отмеченного срока, а также после истечения месяца с момента проведения последней инвентаризации копии БСО или корешки бланков подлежат уничтожению. Основанием для данной процедуры должен выступать, как мы уже отметили выше, акт, составляемый комиссией, которая формируется руководителем фирмы либо ИП. Аналогичный порядок установлен и для уничтожения некомплектных либо испорченных БСО.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Читайте также: