Выплата денежной компенсации расходов связанных с санаторно курортным обслуживанием

Подборка наиболее важных документов по запросу Санаторно-курортная путевка возмещение в ФСС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Санаторно-курортная путевка возмещение в ФСС

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 7 "Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам" Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

(ООО "Журнал "Налоги и финансовое право") Как указал суд, признавая доводы Отделения ФСС РФ несостоятельными, обязанность возместить стоимость путевок на санаторно-курортное лечение установлена локальным нормативным актом. Санаторно-курортное лечение проводилось в профилактических целях в качестве предупредительных мер по сокращению производственного травматизма и профзаболеваний. То, что выплата не поименована напрямую в составе сумм, не подлежащих обложению взносами, в ст. 9 ФЗ от 24.07.2009 N 212-ФЗ, не является основанием для включения ее в облагаемую базу исходя из характера и назначения (выполнение обществом как работодателем взятой на себя обязанности по оплате стоимости путевок на санаторно-курортное лечение и отдых), поэтому спорные выплаты не облагаются взносами.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 9 "Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам" Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

(ООО "Журнал "Налоги и финансовое право") Как указал суд, признавая доводы Отделения ФСС РФ несостоятельными, выплата предусмотрена законодательным актом субъекта РФ и имеет компенсационный характер, обусловлена заключением с физическим лицом как государственным служащим трудового контракта и направлена на возмещение моральных и физических затрат без использования им санаторно-курортной путевки. Поэтому в силу ст. 9 ФЗ от 24.07.2009 N 212-ФЗ взносами она не облагается.

Статьи, комментарии, ответы на вопросы: Санаторно-курортная путевка возмещение в ФСС

Открыть документ в вашей системе КонсультантПлюс:

Статья: Пересмотреть решение суда. Возможности правоприменительной практики

(Дорохов И.)

("ЭЖ-Юрист", 2017, N 44) Положительные решения по искам всех заявителей были отменены после принятия ВС РФ определений по аналогичным делам с противоположными решениями. Жители Кемеровской области Д.В. Абрамов, В.А. Ветлугаев, С.Н. Долгунов, Е.А. Казаченко и В.П. Печков обращались в суд с исками к ГУ "Кузбасское региональное отделение Фонда социального страхования РФ" об индексации страховых выплат и взыскании пени, М.П. Рыбаков - с иском о возмещении вреда здоровью. В интересах жительницы Вологодской области инвалида Л.В. Смирновой в суд обращался прокурор г. Вологды с требованием к ГУ "Вологодское региональное отделение Фонда социального страхования РФ" предоставить ей путевку на санаторно-курортное лечение.

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как возместить расходы на предупредительные меры в 2021 г.

(КонсультантПлюс, 2021) Для направления работников на санаторно-курортное лечение не ранее чем за пять лет до достижения ими возраста, дающего право на страховую пенсию по старости, за счет средств ФСС РФ в качестве дополнительного обоснования нужно подать (пп. "д" п. 4 Правил финансового обеспечения предупредительных мер, п. п. 1, 2 Положения об особенностях возмещения расходов на предупредительные меры в 2021 г.):

Нормативные акты: Санаторно-курортная путевка возмещение в ФСС

Определение Конституционного Суда РФ от 18.11.2004 N 399-О

"Об отказе в принятии к рассмотрению жалобы гражданина Репкина Анатолия Сергеевича на нарушение его конституционных прав положением статьи 19 Федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2002 год", статьи 8 Федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2003 год" и статьи 7 Федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2004 год" В соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (пункт 1 части первой статьи 14) гражданам, получившим или перенесшим лучевую болезнь, другие заболевания, и инвалидам вследствие чернобыльской катастрофы гарантируется бесплатное ежегодное обеспечение санаторно-курортным лечением (при наличии медицинских показаний) или получение денежной компенсации в размере средней стоимости путевки. Федеральными законами о бюджете Фонда социального страхования Российской Федерации на 2002, 2003 и 2004 годы размер денежной компенсации, предусмотренной взамен путевки в санаторно-курортное учреждение, ограничен суммой до 8000 рублей.

Компенсация за санаторно-курортное лечение: кому положена и в каком размере

Компенсация за санаторно-курортное лечение пенсионерам — это сумма, которую можно получить, отказавшись от этой услуги. Размер ее невелик — чуть более 250 рублей в месяц. Но предоставят такое возмещение не всем, а только тем, кто имеет право на бесплатную путевку от государства.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО СодержаниеКак отказаться от санаторно-курортного лечения и получать деньги

Законодательство позволяет гражданам заменить предоставляемый набор социальных услуг денежной компенсацией полностью или частично. В набор социальных услуг входит:

- обеспечение лекарственными препаратами, медицинскими изделиями и лечебным питанием (только для детей-инвалидов);

- санаторно-курортное лечение — при наличии медицинских показаний;

- бесплатный проезд к месту санаторно-курортного лечения и обратно.

Если вы не хотите или не можете воспользоваться бесплатной путевкой, то вам положена компенсация за санаторно-курортное лечение детей или пенсионеров и дополнительно компенсация за проезд. Получить ее можно, если выполнить следующие действия:

Вы вправе отказаться от набора соцуслуг полностью или в некоторой части и требовать за неполученные услуги денежный эквивалент. Стоимость набора ежегодно пересматривают, с 01.02.2020 его ежемесячный размер составляет 1 155,06 руб. Из них на 137,63 руб. — компенсация за неиспользованную путевку, а 127,77 руб. предоставляют на проезд.

При чем тут путевки для сотрудников?

Некоторые компании оплачивают или хотят оплачивать сотрудникам путевки, гостиницу, лечение в санаториях или билеты на самолет во время отпуска. В трудовом договоре это могут быть такие же условия, как и оплата спортзала, медицинской страховки и бесплатное питание.

Расходы на путевки и билеты в отпуске нельзя было учесть в расходах. То есть компания вроде бы позаботилась о работниках, оплатила им путевки, поддержала семью, но государство говорит: ничего не знаем, это ваша инициатива, заплатите в бюджет столько налогов, как будто этих расходов вообще не было.

Вот пример расчета, как это работает до 2019 года.

Допустим, компания получила от клиентов миллион рублей за месяц. На материалы, аренду и зарплату со взносами она потратила 700 тысяч рублей. Эти расходы обоснованные, налоговая не придерется. Но еще 100 тысяч рублей фирма потратила на путевки двум многодетным семьям — чтобы их дети съездили в «Артек».

Пришло время считать налог. Фактическая прибыль компании будет такой:

1 000 000 Р − 700 000 Р − 100 000 Р = 200 000 Р

А прибыль для налоговой надо считать так:

1 000 000 Р − 700 000 Р = 300 000 Р

То есть у компании на самом деле 200 тысяч рублей прибыли, а налоги она заплатит так, как будто прибыль 300 тысяч. Стимул платить за путевки при таком раскладе слабеет.

Как компенсировать расходы на санаторно-курортную путевку, купленную самостоятельно

Поскольку не всем гражданам преклонных лет государство готово предоставить бесплатное санаторно-курортное лечение, некоторые покупают путевки самостоятельно. Но и в такой ситуации есть способ, как получить пенсионеру компенсацию за санаторий, — оформить налоговый вычет на лечение. Каждый работающий гражданин, в том числе пенсионного возраста, который платит подоходный налог (НДФЛ), за счет этого вычета сможет вернуть 15 600 рублей за год. И такие налоговые льготы разрешено получать ежегодно, обратившись по окончании года в ПФР либо оформив все через работодателя после возвращения с санаторно-курортного лечения.

Как работает закон о выплате 50 000 ₽ за путевки работникам

В апреле приняли закон, который еще до подписания оброс слухами. В нем идет речь о путевках за счет работодателя. Про этот закон писали, что со следующего года работникам будут давать 50 тысяч рублей на путевки и билеты. Причем не только сотрудникам, но и членам их семей. Якобы в законе написано, что теперь так можно.

Тогда мы не стали рассказывать про эти изменения, потому что в силу они вступят только в 2019 году. А вот теперь пришло время объяснить, что на самом деле написано в этом законе, можно ли съездить в Турцию за счет работодателя и как получить 50 тысяч рублей.

Екатерина МирошкинаКому предоставят компенсацию за санаторно-курортное лечение и в каком размере

Большинство россиян, тем более старшего поколения, не знают, ни кому положена компенсация за санаторно-курортное лечение, ни у кого об этом спросить. Власти обещают к концу 2020 года открыть гражданам доступ к Единой государственной информационной системе социального обеспечения, где появится такая информация. Но в полной мере — с использованием портала госуслуг и специально выделенного телефонного номера — сведения из нее откроют только к 2022 году. Пока же есть один вариант — уточнить, положена ли компенсация пенсионеру за санаторий, на личном приеме в ПФР или органах социального обслуживания.

- пенсионерам — участникам или инвалидам войны, членам их семей (после смерти ветерана);

- ветеранам боевых действий;

- жителям блокадного Ленинграда;

- инвалидам, в том числе не достигшим совершеннолетия.

- героям СССР и РФ, героям труда, кавалерам ордена Славы (Трудовой Славы).

Если вы или ваши знакомые относитесь к вышеперечисленным категориям, имеются медицинские показания для посещения санаториев и курортов, вам положена бесплатная путевка. Либо за счет государственных средств — компенсация пенсионерам за неиспользованные санаторно-курортные путевки, но только после обращения получателя набора услуг и льгот или его законного представителя. И хотя размер компенсации невелик — в 2020 году всего 137,63 рубля ежемесячно — это тоже деньги, от которых не стоит отказываться.

На региональном уровне определены дополнительные категории граждан, которые вправе претендовать на бесплатные санаторно-курортные путевки. Помимо этого, существуют списки работников на уровне ведомств и организаций, которым они тоже положены.Какие федеральные льготы в 2021 году можно заменить выплатами

Как пояснили "РГ" в Минтруде, меры поддержки этих льготников финансируются из федерального бюджета. Заменить их на выплату граждане могут полностью или частично по трем направлениям: за медицинское обеспечение, санаторно-курортное лечение и проезд до места отдыха и обратно. С 1 февраля 2021 года общая сумма компенсации составляет 1211,66 руб. в месяц, в том числе - 933,25 руб. за бесплатные лекарства и медизделия, 144,37 руб. за путевку на санаторно-курортное лечение, 134,04 руб. - за бесплатный проезд на пригородном железнодорожном транспорте или на междугородном транспорте к месту лечения и обратно.

У инвалидов, которые отказались от медицинского обеспечения, остается право на бесплатные технические средства реабилитации. То есть лекарства они будут покупать сами, но кресло-коляску, протез или другой "инвентарь" им предоставят.

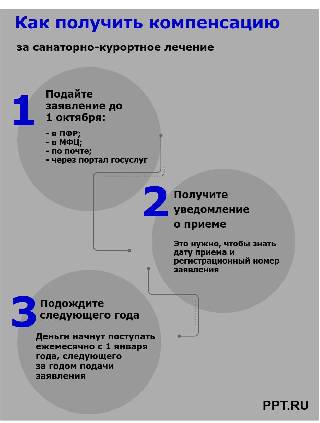

Возможность для замены мер социальной поддержки денежными выплатами федеральным льготникам предоставляется один раз в год. Чтобы получать компенсацию в следующем году, заявление нужно подать в этом, но не позднее 1 октября. Кроме того, в Минтруде напомнили, что с 1 июля этого года все социальные выплаты будут приходить только на карту национальной платежной системы "Мир".

Федеральным льготникам, отказавшимся ранее от набора социальных услуг и не изменившим своего решения, в этом году обращаться никуда не нужно, их заявление продлевается автоматически до тех пор, пока они не подадут новое - о возобновлении предоставления набора социальных услуг.

При этом меры поддержки в натуральном виде россияне выбирают все же чаще. В 2020 году их получали 2,5 млн федеральных льготников.

Процедура предоставления и распределения субсидий

Приказ Департамента труда и социальной защиты населения города Москвы от 14.03.2018 № 278 «О порядке предоставления субсидий из бюджета города Москвы негосударственным организациям для детей-сирот и детей, оставшихся без попечения родителей, в целях возмещения затрат в связи с предоставлением ими услуг по содержанию детей-сирот и детей, оставшихся без попечения родителей, и предоставлением им дополнительных гарантий по социальной поддержке»

zip5,52 МБ

Приказ Департамента социальной защиты населения города Москвы от 27.08.2014 № 762 «Об утверждении примерной формы договора о предоставлении субсидии из бюджета города Москвы»

rtf81,25 КБ

Постановление Правительства Москвы № 109-ПП от 5 апреля 2011 года «О порядке предоставления субсидий из бюджета города Москвы юридическим лицам, индивидуальным предпринимателям, физическим лицам — производителям товаров, работ и услуг, некоммерческим организациям, не являющимся государственными учреждениями города Москвы, и о признании утратившим силу постановления Правительства Москвы от 13 мая 2008 г. N 385-ПП»

rtf271,41 КБ

Постановление от 28 декабря 2011 г. № 656-ПП «Об утверждении порядка предоставления субсидий из бюджета города Москвы юридическим лицам»

Матчасть про расходы работодателей

Но в расходах можно учесть не что угодно, а только те виды затрат, которые перечислены в налоговом кодексе. То есть потратить деньги компания может хоть на покупку квартиры для сотрудника, но в расходах она эту сумму не имеет права учесть — придется заплатить столько налогов, как будто у нее этого расхода вообще не было.

С этими статьями расходов, на которые можно уменьшать доходы, обычно идет борьба между работодателями и налоговой инспекцией. Работодатели хотят вычитать из выручки как можно больше расходов, а налоговая — как можно меньше. Бывают спорные в плане обоснованности моменты. Например, компания считает, что траты на корпоратив, обеды и спортзал — это обоснованные расходы, а налоговая — что нет. Нужно ориентироваться на налоговый кодекс и правильно оформлять документы.

Постановление Правительства РФ от 11 июня 2021 г. N 906 "Об утверждении Правил осуществления в 2021 году из федерального бюджета единовременных социальных выплат гражданам в целях частичной компенсации затрат, связанных с оплатой туристских услуг в организациях отдыха детей и их оздоровления"

В целях оказания социальной поддержки гражданам Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые Правила осуществления в 2021 году из федерального бюджета единовременных социальных выплат гражданам в целях частичной компенсации затрат, связанных с оплатой туристских услуг в организациях отдыха детей и их оздоровления.

2. Министерству просвещения Российской Федерации, Министерству цифрового развития, связи и массовых коммуникаций Российской Федерации и Федеральному агентству по туризму в 3-дневный срок со дня официального опубликования настоящего постановления разработать и утвердить методические рекомендации по организации работы высших исполнительных органов государственной власти субъектов Российской Федерации по осуществлению единовременных социальных выплат гражданам в целях частичной компенсации затрат, связанных с оплатой туристских услуг в организациях отдыха детей и их оздоровления.

3. Рекомендовать высшим исполнительным органам государственной власти субъектов Российской Федерации руководствоваться методическими рекомендациями, указанными в пункте 2 настоящего постановления.

Председатель Правительства

Российской Федерации

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 11 июня 2021 г. N 906

Правила

осуществления в 2021 году из федерального бюджета единовременных социальных выплат гражданам в целях частичной компенсации затрат, связанных с оплатой туристских услуг в организациях отдыха детей и их оздоровления

1. Настоящие Правила устанавливают цели, условия и порядок осуществления в 2021 году из федерального бюджета единовременных социальных выплат гражданам в целях частичной компенсации затрат, связанных с оплатой туристских услуг в организациях отдыха детей и их оздоровления (далее - выплаты).

2. В настоящих Правилах используются следующие понятия:

"получатель" - гражданин Российской Федерации, который приобрел туристскую услугу и обратился с заявлением о назначении выплаты в порядке, установленном настоящими Правилами (далее - заявление);

"туристская услуга" - услуга, отвечающая одновременно следующим требованиям:

оплата стоимости туристской услуги произведена до 00 часов 00 минут по московскому времени (включительно) 25 мая 2021 г.;

размещение детей предусматривается в организациях отдыха детей и их оздоровления, осуществляющих деятельность на объектах стационарного действия с круглосуточным пребыванием детей в течение лагерной смены (сезонного или круглогодичного действия), включенных в реестры организаций отдыха детей и их оздоровления в субъектах Российской Федерации;

туристская услуга предоставлена (предоставляется) гражданину Российской Федерации, не достигшему 18 лет на дату начала оказания туристской услуги (далее - ребенок);

размещение в организациях отдыха детей осуществляется в период с 10 мая до 20 сентября 2021 г. (включительно).

Понятие "владелец агрегатора информации о товарах (услугах)" употребляется в настоящих Правилах в значении, определенном Законом Российской Федерации "О защите прав потребителей".

Получатель не вправе претендовать на получение выплаты в случае, если стоимость туристской услуги полностью или частично оплачена за счет средств бюджетов бюджетной системы Российской Федерации.

3. Выплаты предоставляются на основании реестров граждан Российской Федерации, формируемых в порядке, установленном пунктом 8 настоящих Правил, для перечисления выплат, представляемых уполномоченными органами исполнительной власти субъектов Российской Федерации в сфере организации отдыха и оздоровления детей в Федеральное агентство по туризму (далее соответственно - реестр получателей, уполномоченные органы), в пределах лимитов бюджетных обязательств, доведенных в установленном порядке до Федерального агентства по туризму на цели, указанные в пункте 1 настоящих Правил.

4. Размер выплаты определяется как половина подтвержденной стоимости туристской услуги, но не более 20 тыс. рублей за одну туристскую услугу.

В качестве подтверждения стоимости туристской услуги применяется:

стоимость туристской услуги, указанной в сформированных и выданных (направленных) с использованием контрольно-кассовой техники, применяемой в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники, кассовом чеке или бланке строгой отчетности, подлинность фискальных признаков которых подтверждена Федеральной налоговой службой;

стоимость услуг размещения в организациях отдыха детей в течение лагерной смены (сезонного или круглогодичного действия), подтвержденная соответствующей организацией отдыха детей в случае отсутствия в заявлении кассового чека или бланка строгой отчетности.

5. Для получения выплаты получатель с использованием личного кабинета получателя в федеральной государственной информационной системе "Единый портал государственных и муниципальных услуг (функций)" (далее - единый портал) направляет заявление в уполномоченный орган по месту нахождения организации отдыха детей, оказывающей туристскую услугу, в период с 15 июня по 20 октября 2021 г. (включительно), но не ранее срока окончания предоставления туристской услуги.

Заявление направляется с приложением электронных образов оригиналов договора об оказании туристской услуги и кассового чека или бланка строгой отчетности в электронном виде (при наличии).

Количество заявлений от одного получателя не ограничено.

В случае предоставления туристской услуги (туристских услуг) нескольким детям либо при оплате нескольких туристских услуг на одного ребенка заявление формируется на каждого ребенка и каждую туристскую услугу.

Для перечисления выплаты в заявлении указываются номер национального платежного инструмента получателя, а также дата рождения держателя указанного национального платежного инструмента, являющегося получателем.

Понятие "национальный платежный инструмент" употребляется в настоящих Правилах в значении, определенном Федеральным законом "О национальной платежной системе".

6. Уполномоченный орган в течение 1 рабочего дня со дня поступления заявления из единого портала в модуле выполнения участниками информационного взаимодействия административных процедур (действий) при предоставлении государственных, муниципальных и иных услуг, исполнении государственных, муниципальных и иных функций, содержащихся в разделах федеральной государственной информационной системы "Федеральный реестр государственных и муниципальных услуг (функций)" либо в ведомственной информационной системе уполномоченного органа субъекта Российской Федерации, принимает решение о приеме и регистрации заявления либо об отказе в приеме и регистрации заявления по основаниям, указанным в пункте 7 настоящих Правил.

Решение о приеме и регистрации заявления либо об отказе в приеме и регистрации заявления подписывается ответственным должностным лицом уполномоченного органа с использованием усиленной квалифицированной электронной подписи и направляется получателю в форме электронного документа с использованием личного кабинета получателя на едином портале в день принятия указанного решения.

7. Основаниями для отказа в приеме и регистрации заявления являются:

неполное и (или) некорректное заполнение полей формы заявления на едином портале;

непредставление электронного образа оригинала договора об оказании туристской услуги;

нарушение срока направления заявления;

представление получателем документов, не позволяющих в полном объеме использовать содержащиеся в них сведения для осуществления выплаты.

8. Решения об осуществлении и размере выплаты принимаются уполномоченными органами. Реестры получателей формируются и утверждаются уполномоченными органами по месту нахождения организаций отдыха детей, оказывающих туристскую услугу.

В целях формирования реестра получателей уполномоченный орган вправе заключать соглашения с организациями отдыха детей, в соответствии с которыми организации отдыха детей в течение 2 рабочих дней со дня получения соответствующего запроса представляют в уполномоченный орган необходимую информацию о реализованной ими туристской услуге.

9. Уполномоченный орган в течение 15 рабочих дней со дня регистрации заявления осуществляет проверку информации, необходимой для включения получателя в реестр получателей, в части соответствия туристской услуги требованиям, указанным в абзацах четвертом - восьмом пункта 2 настоящих Правил, полноты, правильности и достоверности сведений, содержащихся в заявлении, а также отсутствия полного или частичного возврата получателю уплаченных им за предоставление туристской услуги денежных средств.

Федеральная налоговая служба осуществляет проверку подлинности фискальных признаков указанного в заявлении кассового чека или бланка строгой отчетности, сформированных и выданных (направленных) с использованием контрольно-кассовой техники в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники, в течение 5 рабочих дней со дня получения от уполномоченного органа соответствующего запроса посредством межведомственного взаимодействия и представляет в уполномоченный орган сведения по итогам проведенной проверки.

10. Уполномоченный орган с учетом сведений Федеральной налоговой службы, указанных в пункте 9 настоящих Правил, в случае выявления оснований для отказа в осуществлении выплаты в течение 15 рабочих дней со дня регистрации заявления формирует решение об отказе в осуществлении выплаты и направляет его получателю с использованием единого портала (за исключением основания, указанного в абзаце шестом пункта 11 настоящих Правил).

Решение об осуществлении выплаты подписывается ответственным должностным лицом уполномоченного органа с использованием усиленной квалифицированной электронной подписи и направляется получателю в форме электронного документа с использованием личного кабинета получателя на едином портале в день принятия указанного решения.

11. Основаниями для отказа в осуществлении выплаты являются:

установление факта получения выплаты в отношении туристской услуги, указанной в заявлении;

несоответствие получателя требованиям, указанным в абзаце втором пункта 2 настоящих Правил;

несоответствие туристской услуги требованиям, указанным в абзацах четвертом - восьмом пункта 2 настоящих Правил;

представление недостоверных или неполных сведений, содержащихся в заявлении;

невозможность перечисления выплаты получателю по указанному в заявлении номеру национального платежного инструмента в случае, если национальный платежный инструмент не прошел проверку в соответствии с правилами национальной системы платежных карт.

12. Уполномоченный орган в случае отсутствия оснований для отказа в осуществлении выплаты производит расчет размера выплаты в соответствии с пунктом 4 настоящих Правил, формирует реестр получателей по форме согласно приложению и направляет его в течение 15 рабочих дней со дня регистрации заявления в Федеральное агентство по туризму в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица.

Оператор единого портала обеспечивает неизменность данных, передаваемых с использованием единого портала.

13. Федеральное агентство по туризму на основании реестров получателей формирует и направляет распоряжение о совершении казначейского платежа в Федеральное казначейство не позднее 3 рабочих дней со дня, следующего за днем получения реестра получателей от уполномоченного органа.

14. Федеральное агентство по туризму в течение 3 рабочих дней, следующих за днем получения от Федерального казначейства информации о факте перечисления средств получателю, информирует уполномоченный орган о факте перечисления выплаты.

15. Уполномоченный орган в течение 3 рабочих дней, следующих за днем получения от Федерального агентства по туризму информации о факте перечисления выплаты или невозможности перечисления выплаты, информирует получателя о невозможности получения выплаты с указанием причин.

16. Федеральное агентство по туризму и орган государственного финансового контроля осуществляют обязательные проверки соблюдения целей, условий и порядка осуществления выплат.

В случае установления по итогам проверок, проведенных Федеральным агентством по туризму и (или) органом государственного финансового контроля, факта несоблюдения целей, условий и порядка осуществления выплат вследствие нарушения уполномоченным органом порядка формирования реестра получателей и (или) представления получателем недостоверных сведений к уполномоченному органу и (или) получателю применяются меры ответственности, предусмотренные законодательством Российской Федерации.

17. Обработка и использование персональных данных получателей и детей осуществляются с учетом требований законодательства Российской Федерации в области персональных данных.

ГАРАНТ:

См. данную форму в редакторе MS-Excel

ПРИЛОЖЕНИЕ

к Правилам осуществления в 2021 году из

федерального бюджета единовременных социальных

выплат гражданам в целях частичной компенсации

затрат, связанных с оплатой туристских услуг в

организациях отдыха детей и их оздоровления

РЕЕСТР

граждан Российской Федерации для перечисления единовременных социальных выплат в целях частичной компенсации затрат, связанных с оплатой туристских услуг в организациях отдыха детей и их оздоровления

Наименование органа исполнительной власти субъекта Российской Федерации

Информация о получателе выплаты

Реквизиты для перечисления выплаты

Идентификационный номер налогоплательщика организации отдыха детей, предоставившей туристскую услугу

Постановление Правительства РФ от 26 сентября 1994 г. N 1093 "О порядке возмещения расходов, связанных с оказанием медицинской помощи, санаторно-курортным лечением и отдыхом военнослужащих и граждан, уволенных с военной службы, санаторно-курортным лечением членов их семей, прохождением военнослужащими медицинских осмотров, диспансеризации, а также медико-психологической реабилитацией военнослужащих" (с изменениями и дополнениями)

Постановление Правительства РФ от 26 сентября 1994 г. N 1093

"О порядке возмещения расходов, связанных с оказанием медицинской помощи, санаторно-курортным лечением и отдыхом военнослужащих и граждан, уволенных с военной службы, санаторно-курортным лечением членов их семей, прохождением военнослужащими медицинских осмотров, диспансеризации, а также медико-психологической реабилитацией военнослужащих"

С изменениями и дополнениями от:

29 июня 1995 г., 21 декабря 2000 г., 31 декабря 2004 г., 20 мая 2009 г., 31 января, 1 декабря 2012 г., 24 декабря 2014 г., 9 сентября 2015 г., 29 декабря 2016 г., 9 июня 2021 г.

В соответствии со статьей 16 Федерального закона "О статусе военнослужащих" и в целях обеспечения социальной защищенности военнослужащих, граждан, уволенных с военной службы, и членов их семей Правительство Российской Федерации постановляет:

Информация об изменениях:

Постановлением Правительства РФ от 29 декабря 2016 г. N 1540 в пункт 1 внесены изменения, вступающие в силу с 1 января 2017 г.

ГАРАНТ:

Решением Верховного Суда РФ от 10 ноября 2010 г. N ВКГПИ10-56 пункт 1 настоящего постановления признан не противоречащим действующему законодательству

1. Оказывать за счет средств, выделяемых из федерального бюджета на содержание Министерства обороны Российской Федерации и иных федеральных органов исполнительной власти (федеральных государственных органов), в которых федеральным законом предусмотрена военная служба, бесплатную медицинскую помощь, в том числе изготовление и ремонт зубных протезов (за исключением протезов из драгоценных металлов и других дорогостоящих материалов), бесплатное обеспечение лекарственными препаратами для медицинского применения по рецептам на лекарственные препараты, бесплатное обеспечение медицинскими изделиями по назначению врача в соответствующих медицинских, военно-медицинских подразделениях, частях и в организациях (далее - военно-медицинские организации) Министерства обороны Российской Федерации и иных федеральных органов исполнительной власти, в которых федеральным законом предусмотрена военная служба:

военнослужащим и гражданам, призванным на военные сборы. Указанные лица могут приниматься на лечение в военно-медицинские организации различных органов исполнительной власти, в которых федеральным законом предусмотрена военная служба, с осуществлением взаимных расчетов по оказанию им медицинской помощи между этими федеральными органами исполнительной власти (федеральными государственными органами);

офицерам, прапорщикам и мичманам, указанным в абзаце первом пункта 5 статьи 16 Федерального закона "О статусе военнослужащих" (далее - граждане, уволенные с военной службы).

При отсутствии по месту военной службы или месту жительства (месту прохождения военных сборов) военнослужащих (граждан, призванных на военные сборы) военно-медицинских организаций и (или) при отсутствии в них отделений соответствующего профиля, специалистов или специального медицинского оборудования, а также в экстренных или неотложных случаях медицинская помощь военнослужащим (гражданам, призванным на военные сборы) оказывается в медицинских организациях государственной системы здравоохранения и муниципальной системы здравоохранения (далее - медицинские организации) с возмещением расходов на оказание медицинской помощи указанным медицинским организациям Министерством обороны Российской Федерации и иными федеральными органами исполнительной власти (федеральными государственными органами), в которых федеральным законом предусмотрена военная служба.

При отсутствии по месту жительства граждан, уволенных с военной службы, военно-медицинских организаций и (или) при отсутствии в них отделений соответствующего профиля, специалистов или специального медицинского оборудования медицинская помощь, не входящая в территориальную программу государственных гарантий бесплатного оказания гражданам медицинской помощи на соответствующий год, оказывается в медицинских организациях с возмещением расходов на оказание медицинской помощи указанным медицинским организациям Министерством обороны Российской Федерации и иными федеральными органами исполнительной власти (федеральными государственными органами), в которых федеральным законом предусмотрена военная служба.

Информация об изменениях:

Постановлением Правительства РФ от 29 декабря 2016 г. N 1540 в пункт 1.1 внесены изменения, вступающие в силу с 1 января 2017 г.

1.1. Установить, что медико-психологическая реабилитация военнослужащих после выполнения ими задач, неблагоприятно отражающихся на состоянии здоровья, при наличии медицинских показаний проводится бесплатно за счет средств, выделяемых из федерального бюджета на содержание Министерства обороны Российской Федерации и федеральных органов исполнительной власти (федеральных государственных органов), в которых федеральным законом предусмотрена военная служба.

Информация об изменениях:

Постановление дополнено пунктом 1 2 с 19 июня 2021 г. - Постановление Правительства России от 9 июня 2021 г. N 882

1 2 . Проводить медицинские осмотры и диспансеризацию военнослужащих в соответствующих военно-медицинских организациях Министерства обороны Российской Федерации и иных федеральных органов исполнительной власти (федеральных государственных органов), в которых федеральным законом предусмотрена военная служба, за счет средств, выделяемых из федерального бюджета на содержание Министерства обороны Российской Федерации и иных федеральных органов исполнительной власти (федеральных государственных органов), в которых федеральным законом предусмотрена военная служба. Проведение медицинских осмотров и диспансеризации военнослужащих может осуществляться в военно-медицинских организациях независимо от их ведомственной принадлежности с осуществлением взаимных расчетов за проведение медицинских осмотров и диспансеризации военнослужащих между федеральными органами исполнительной власти (федеральными государственными органами).

При отсутствии по месту военной службы или месту жительства военнослужащих военно-медицинских организаций и (или) при отсутствии в них отделений соответствующего профиля, специалистов или специального медицинского оборудования, а также в экстренных и неотложных случаях медицинские осмотры, диспансеризация военнослужащих проводятся в медицинских организациях с возмещением расходов на проведение медицинских осмотров, диспансеризации указанным медицинским организациям Министерством обороны Российской Федерации и иными федеральными органами исполнительной власти (федеральными государственными органами), в которых федеральным законом предусмотрена военная служба.

Возмещение стоимости санаторно-Курортного лечения работнику

Подборка наиболее важных документов по запросу Возмещение стоимости санаторно-Курортного лечения работнику (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Возмещение стоимости санаторно-Курортного лечения работнику

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 7 "Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам" Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

(Юридическая компания "TAXOLOGY") Суд установил, что произведенные предприятием выплаты работникам единовременных премий и вознаграждений к праздничным датам, премий победителям, призерам профессионального конкурса и их наставникам, единовременные выплаты вознаграждений работникам, получившим впервые высшее или среднее профессиональное образование, оплата части стоимости путевок, возмещение стоимости туристической путевки, расходов на лечение и отдых, возмещение стоимости проезда до места санаторно-курортного лечения и обратно не носят стимулирующий характер и не являются элементом оплаты труда, а имеют социальный характер, не обусловлены квалификацией работников, сложностью, качеством, количеством и условиями выполнения работы (ст. ст. 15, 16, 40, 129 ТК РФ). Данные выплаты не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 7 "Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам" Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

(ООО "Журнал "Налоги и финансовое право") Как указал суд, признавая доводы Управления ПФР несостоятельными, обязанность возместить стоимость путевок на санаторно-курортное лечение установлена локальным нормативным актом. Спорные выплаты непосредственно не связаны с выполнением работниками трудовых обязанностей, не являются стимулирующей или компенсирующей выплатой, производятся вне зависимости от стажа, квалификации работника и результатов его работы, поэтому компенсация стоимости путевок на санаторно-курортное лечение и отдых не подлежит обложению страховыми взносами. То, что спорная выплата не поименована напрямую в ст. 9 ФЗ от 24.07.2009 N 212-ФЗ, не является основанием для включения ее в облагаемую базу исходя из характера и назначения этой выплаты.

Статьи, комментарии, ответы на вопросы: Возмещение стоимости санаторно-Курортного лечения работнику

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Об НДФЛ при возмещении работникам стоимости проезда к месту санаторно-курортного лечения.

(Письмо Минфина России от 26.09.2019 N 03-04-09/74123) Вопрос: Об НДФЛ при возмещении работникам стоимости проезда к месту санаторно-курортного лечения.

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и страховым взносам Суд указал, что оплата (возмещение) организацией стоимости путевок на санаторно-курортное лечение для сотрудников, основанная на локальном правовом акте, не является оплатой труда и не зависит от результатов работы и трудового стажа. В связи с этим данные выплаты не облагаются страховыми взносами. Суд сослался, в частности, на правовую позицию, изложенную в Постановлении Президиума ВАС РФ от 14.05.2013 N 17744/12.

Нормативные акты: Возмещение стоимости санаторно-Курортного лечения работнику

Постановление Правительства РФ от 05.01.2000 N 9

"О перечне выплат, на которые не начисляются страховые взносы в фонды обязательного медицинского страхования" 14. Стоимость бесплатно предоставляемых (частично оплачиваемых) отдельным категориям работников в соответствии с законодательством Российской Федерации жилья, коммунальных услуг, топлива или соответствующее денежное возмещение.

Главное о путевках за счет работодателя

- Работодатели могут, но не обязаны оплачивать сотрудникам путевки. Этого нельзя требовать, и бюджет на это денег не дает.

- Если компания оплатила путевку, с 2019 года эту сумму разрешат учесть в расходах при расчете налогов. Раньше было нельзя.

- Это касается только путевок, которые купили после 1 января 2019 года.

- И только для отдыха на территории России.

- Лимит таких расходов — 50 тысяч рублей на человека. Платить можно и больше, но в расходах больше учесть нельзя.

- Столько можно платить за самого работника и каждого члена его семьи: супруга или супруги, родителей и детей.

- В расходах можно учесть стоимость билетов, гостиницы, санаторно-курортного лечения и экскурсий. Шопинг и сувениры — нельзя.

- Вместе с ДМС и медицинскими услугами расходы на путевки не должны превышать 6% от зарплатного фонда.

- Государство разрешает учитывать эти расходы, но сколько и кому оплачивать — решает работодатель. Можно нисколько и никому.

- При оплате путевок даже по новому закону нужно помнить о взносах и НДФЛ . Их нужно платить и удерживать.

Читайте также: