В накладной на отпуск материалов неверно указана марка материала

НАКЛАДНАЯ-ТРЕБОВАНИЕ НА ОТПУСК (ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ) МАТЕРИАЛОВ (ф. № М-11) - применяется при внутреннем перемещении материалов со склада на склад или при сдаче цехами на склад неиспользованных сэкономленных материалов или ценных отходов производства, отходов от брака продукции, от ликвидации основных средств, от выбытия из эксплуатации малоценных и быстроизнашивающихся предметов. Содержит реквизиты, документы и сведения о перемещаемых материалах - наименование, сорт. размер, марка, количество, цена, сумма и т. д. Материально ответственные лица, сдающие материалы, выписывают накладные в двух экземплярах: один - цеху для списания материалов, другой - складу для их оприходования. Накладные применяются также для учета и оформления отпуска материалов на сторону или хозяйствам своего предприятия, расположенным за пределами его территории. Выписываются они отделом сбыта в 3-х экземплярах на основании нарядов или договоров.

Все просто)) Озон более адекватный и по документам и по передаче товара и п.

Почему онлайн-продавцы помешались на WildBerries? .

так а чего без названия то? наоборот расскажите, кто более адекватный.

Почему онлайн-продавцы помешались на WildBerries? .

Тем более, что мешает ФНС сказать, что вы садите за его советы, а "ему.

Потому что гладиолус! ФНС так решила — давай плати!

Единственное что сейчас выдается ВБ - это отчет комиссионера + приложенная .

Почему онлайн-продавцы помешались на WildBerries? .

После статистики реклама о том, как же чудесно с ними работать, с каждым пу.

Почему онлайн-продавцы помешались на WildBerries? .

никогда. они не ждут у них вышел срок камералки а пояснения нужны - вот .

Инспекторы вызывают к себе, но не пишут конкретную.

Порой читаю Клерк и ржу как конь на весь офис. )))))))) У нас такие законы.

Основные правила по заполнению требования-накладной

На сегодняшний день унифицированного единого образца требования-накладной не существует, и в принципе, предприятия и организации могут разрабатывать такой документ самостоятельно. Однако многие по-прежнему предпочитают использовать ранее утвержденный и обязательный к применению бланк М-11.

Поскольку требование-накладная используется внутри компании, она может включать в себя несколько разных позиций и наименований товаров и материалов, за исключением тех случаев, если на потребление каких-то товарно-материальных ценностей наложены специальные ограничения в виде лимитов. Вся продукция, проходящая по данному документу, должна быть указана в нем с подробностями:

- название,

- количество,

- стоимость и т.д.

Заполнение карандашом, а также ошибки, помарки и пр. исправления не допускаются, поэтому если такая оказия все же случилась, лучше оформить новый документ.

Бланк может быть заполнен как вручную, так и на компьютере, но в нем в любом случае должны содержаться «живые» подписи того, кто отпустил товар и того, кто его принял. Удостоверять требование-накладную печатью не надо, поскольку она относится к внутренней документации предприятия, а составляется документ в двух экземплярах, один из которых передается на склад организации и в дальнейшем служит в качестве основания для приходования, а второй остается у отправителя товарно-материальных ценностей и является основанием для их списания.

Требование-накладная относится к категории первичной документации и как любые другие подобные бумаги должен храниться не менее пяти лет.

Примерный перечень документов

С целью введения единой номенклатуры наименований и единиц измерения, используемых МПЗ, необходимо составить и утвердить, и регулярно обновлять внутреннюю номенклатуру, таблицу соответствия наименований и применяемых единиц измерения покупных сырья, материалов, товаров, указанных в документах поставщиков, наименованиям внутренней номенклатуры. К разработке внутренней номенклатуры и таблицы соответствия целесообразно привлечь товароведов и технологов организации.

Типовые шаблоны указанных документов не утверждены, их нужно разработать самостоятельно с учетом специфики учетной системы организации, а также настроить материальный учет в бухгалтерской программе.

Накладная М-15 на отпуск материалов на сторону: образец заполнения

Заполнить документ М-15 можно как вручную, так и на компьютере. Нумерация накладной — сквозная, как правило, с нового года она начинается с единицы. Скачайте образец формы М-15, подставьте свои данные и используйте как шаблон.

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

-

По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

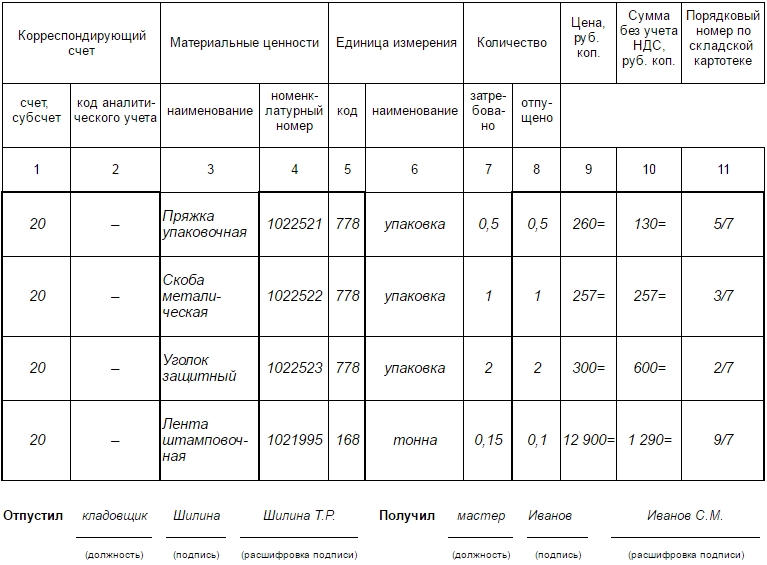

Инструкция по заполнению требования-накладной по форме М-11

Часть первая

В первый раздел документа сначала нужно вписать номер требования-накладной в соответствии с внутренним документооборотом предприятия, затем чуть ниже указывается наименование организации и ее код ОКПО (Общероссийский классификатор предприятий и организаций) – содержится в учредительных бумагах.

После этого заполняется таблица, в которую вносятся

- дата составления документа,

- код вида операции (если такое кодирование применяется),

- данные об отправителе и получателе (название структурного подразделения, например, основной цех или склад, а также вид его деятельности, к примеру: производство или хранение).

Потом вносятся данные субсчёта и кода аналитического учета отправителя (если таковой имеется), а также учетная единица выпуска продукции (килограммы, кубы, штуки и т.п.)

Ниже необходимо указать, через кого непосредственно проходит движение товарно-материальных ценностей: его должность, фамилию, имя, отчество (последние можно вписать в виде инициалов). Также аналогичным образом вносится информация о том работнике, который непосредственно потребовал передачу продукции и том, кто дал на это разрешение.

Заполнение второй таблицы формы М-11

Во вторую таблицу документа сначала вносятся данные о субсчёте и коде аналитического учета получателя (могут совпадать с предыдущими данными). Затем указывается наименование материальных ценностей и их номенклатурный номер (если такая нумерация применяется), а также все, что касается единиц измерения их код по ЕКЕИ (расшифровывается как Единый классификатор единиц измерения) и наименование (штуки, метры, кубы и т.д.).

После этого вписывается количество затребованных и отпущенных материалов. Данные в этих ячейках иногда могут не совпадать (к примеру, из-за нехватки продукции), поэтому всегда важно проверять, чтобы количество отпущенных товаров или материалов не превышало количества тех, что затребованы.

Документ заверяется сотрудником, который произвел выдачу товара, а также тем, кто его принял, но только после проверки передаваемых товарно-материальных ценностей на количество, качество и пр. параметры. Подписи должны быть проставлены с расшифровкой и указанием должностей ответственных лиц.

В накладной на отпуск материалов неверно указана марка материала

5 октября 2021Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

12 октября 2021

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Накладная формы М-15 может быть оформлена без указания стоимости? Является ли отсутствие стоимости нарушением и какие это может повлечь последствия?

16 сентября 2020

По данному вопросу мы придерживаемся следующей позиции:

В первичном учетном документе, в том числе накладной М-15, при наличии величины натурального измерения факта хозяйственной жизни допускается неотражение величины его денежного измерения (стоимости ТМЦ).

При этом неотражение стоимости материалов в накладной на отпуск материалов на сторону М-15 и отсутствие информации о стоимости в других документах может привести к ошибкам:

- в учете материалов подрядчиком, получившим ТМЦ для переработки на давальческой основе, а также ошибкам в расчетах с ним;

- в складском учете;

- к признанию неподтвержденной документально передачи материалов в другие организации при продаже материалов и готовой продукции.

Обоснование позиции:

Согласно ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (далее - Закон 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Подтверждающими документами в целях налогового учета, согласно ст. 313 НК РФ, являются первичные учетные документы (включая справку бухгалтера). Формы применяемых в организации первичных учетных документов определяет ее руководитель по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В общем случае документ, в котором отсутствует информация о величине натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, нельзя принимать к налоговому и бухгалтерскому учету. При этом факт хозяйственной жизни, указанный в этом документе, считается неподтвержденным документально. Как разъяснено в письме Минфина России от 20.09.2019 N 24-03-07/72565, только документ, содержащий все обязательные реквизиты первичного учетного документа и подписанный сторонами сделки, принимается к учету.

Унифицированная форма накладной на отпуск материалов на сторону М-15 и указания по ее применению и заполнению (далее - Указания) утверждена постановлением Госкомстата РФ от 30.10.97 N 71а. Но она не является обязательной к использованию с 1 января 2013 г. (Информация Минфина России N ПЗ-10/2012). Поэтому организация вправе дополнить или сократить ее, оставив все обязательные реквизиты первичного учетного документа.

Согласно Указаниям форма М-15 применяется для:

- учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории,

- или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов) нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Сразу заметим, что, например, при оформлении ТОРГ-12 (утверждена постановлением Госкомстата РФ от 25.12.1998 N 132) первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй - передается сторонней организации и является основанием для оприходования этих ценностей.

Как видим, в отличие от ТОРГ-12, накладная М-15 является основанием для отпуска (получения), а не для списания (оприходования) ТМЦ. Последнее (списание/оприходование) в нашем понимании требует указания стоимости ТМЦ.

Согласно п. 5 ч. 2 ст. 9 Закона N 402-ФЗ обязательным реквизитом первичного учетного документа является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Как следует из приведенной нормы, при отражении в первичном учетном документе величины натурального измерения факта хозяйственной жизни допускается неотражение величины его денежного измерения. На наш взгляд, альтернативность обозначена союзом или.

В рассматриваемой ситуации в накладной на отпуск материалов М-15 не указана стоимость передаваемых материалов. Мы полагаем, что это возможно в отношении первичного учетного документа, которым оформляется передача сырья и материалов на переработку на давальческой основе, а также передача заказчику готовой продукции и остатков материалов, поскольку для ведения бухгалтерского учета как заказчиком, так и подрядчиком указание стоимости указанных ценностей в таком документе не имеет решающего значения. Как правило, в этом случае делают отметку "на давальческую переработку". В судебных решениях, касающихся взаимоотношений по переработке давальческого сырья, встречается упоминание о заполнении накладных формы М-15 без указания стоимости давальческого материала (например, определение Верховного суда РФ от 01.12.2014 N 305-ЭС14-5096).

Не имеет, как мы полагаем, решающего значения и указание стоимости при оформлении накладной М-15 передачи ТМЦ внутри самой организации. Поэтому и в этом случае мы не исключаем отсутствие информации о стоимости.

Но, с другой стороны, стоимость давальческих материалов сторонам все равно целесообразно указывать. Ведь подрядчик должен принять такие ТМЦ к учету, с отражением за балансом на счете 003 "Материалы, принятые в переработку". Кроме этого, отсутствие в накладной М-15 стоимости при передаче подрядчику материалов на давальческой основе может поставить под сомнение реальность сделки. Ведь согласно ст. 714 ГК РФ переработчик несет ответственность за утрату или порчу предоставленных давальцем ценностей. Поэтому для правильного ведения учета материалов и расчетов с заказчиком в М-15 целесообразно указывать стоимость материалов заказчика. В подтверждение такого мнения говорит и п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.2001 N 119н): "Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Также и при передаче внутри организации стоимость может иметь значение, если ценности вверены подотчетным лицам.

Вместе с тем накладной на отпуск материалов на сторону по форме М-15 может сопровождаться не только передача ТМЦ подразделениям своей организации или передача на давальческую переработку. Эта накладная также используется на практике для передачи материалов в другие организации при продаже материалов и готовой продукции. В этом случае, на наш взгляд, из-за отсутствия стоимости материалов в накладной М-15 передача может быть признана неподтвержденной документально, а ее отражение в регистрах бухгалтерского учета неправомерным (постановления ФАС Северо-Западного округа от 02.06.2008 N А05-8385/2007, ФАС Московского округа от 25.03.2008 N КА-А40/2034-08).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

- Пример заполнения Накладной на отпуск материалов на сторону (Форма N М-15) (подготовлено экспертами компании ГАРАНТ, март 2019 г.);

- Вопрос: Организации передают сырье и материалы на переработку на давальческой основе. ООО "Л" по форме М-15 отгружает ООО "Р" джамбы скотча. ООО "Р" возвращает скотч по форме М-15. Какие должны быть документы на услуги по переработке? Обязателен ли акт выполненных работ или достаточно УПД на услуги? Обязательно ли указывать цену в форме М-15 или можно указать просто количество? При возврате в форме М-15 должна быть указана цена именно скотча, а не услуги по переработке? Если должна быть указана цена, то откуда ее взять? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.).

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

28 августа 2020 г.

ПОЛУЧИТЕ БЕСПЛАТНЫЙ ДОСТУП К СИСТЕМЕ ГАРАНТ НА 3 ДНЯ!© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

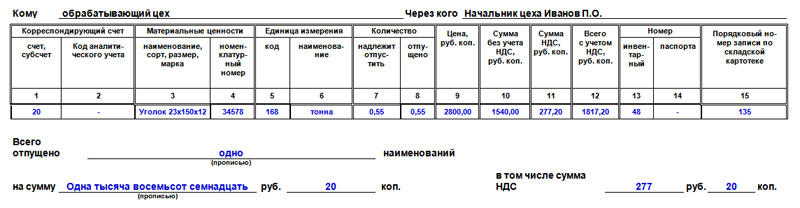

Накладная М-15 на отпуск материалов на сторону

При движении материалов от одной организации к другой, или между подразделениями своей, оформляется накладная М-15 на отпуск материалов на сторону. Ее составляют и при передаче в переработку давальческого сырья.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Накладная М-15 на отпуск материалов на сторону: заполняем бланк (Excel)

Выписывайте форму М-15 в двух экземплярах. На основании одного отпускают материалы со склада, второй — передают получателю. Бесплатно скачать бланк накладной М-15 в excel можно по кнопке выше. Заполните свои реквизиты, сохраните и просто вписывайте потом информацию о товарах — сэкономите время.

Не знаете, что написать? Разберем подробнее, для чего используется форма М-15 и как ее составлять. Главное — указать все необходимые реквизиты. Образец заполнения М-15 и инструкция — ниже на странице. В документе обязательно пропишите:

- дату и номер накладной,

- полное наименование тех, кто отпускает и получает товарно-материальные ценности (ТМЦ),

- на основании чего передают материалы (приказ, наряд и т.д.),

- название и количество передаваемого товара.

Далее на странице — накладная М-15: образец заполнения и руководство.

Форма М-15. Накладная на отпуск материалов на сторону

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр.) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Иными словами, если МПЗ приходуется не по наименованию из сопроводительного документа на товар, внутренний документ учетной системы на оприходование (ордер, акт и т.п.) должен иметь информацию: «наименование МПЗ по сопроводительным документам» и «наименование МПЗ в учетной системе (по внутренней номенклатуре)», ссылку на товаросопроводительный документ поставщика и его однозначные реквизиты (поставщик, дата, номер). При отсутствии такой информации нарушается система внутреннего контроля в организации, провоцируются пересортица и злоупотребления с материальными ценностями.

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Особенности отпуска материалов со склада

Отпуск материалов со складского хранения осуществляется по разным направлениям: для производства продукции, для хознужд, для реализации. ТМЦ также могут передаваться сторонним контрагентам безвозмездно.

Учет отпуска ТМЦ осуществляется по правилам ПБУ 5/1. Движение ТМЦ, как внутреннее, так и внешнее, происходит постоянно. Задача бухгалтерской службы – качественно, в полном объеме учитывать перемещения во избежание складских недостач.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Требование-накладная М-11. Образец заполнения и бланк

Оформлением требования-накладной занимается лицо, в чьи полномочия входит контроль за движением товарно-материальных ценностей в организации.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

В накладной на отпуск материалов неверно указана марка материала

Дата публикации 14.10.2019

Использован релиз 3.0.73

Для отпуска материальных ценностей подразделениям организации, расположенным за пределами ее территории, или сторонним организациям (например, на ответственное хранение), а также для передачи материалов в переработку подрядчикам на давальческих условиях оформляется "Накладная на отпуск материалов на сторону" по форме М-15.

Распечатать накладную на отпуск материалов на сторону (М-15) в программе можно по кнопке "Печать" из следующих документов:

- "Передача сырья в переработку" (раздел: Производство – Передача сырья в переработку);

- "Реализация (акт, накладная)" с видом операции документа "Товары, услуги, комиссия" или "Товары (накладная)" (раздел: Продажи – Реализация (акты, накладные).

Налоговый учет

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

Наименование материально-производственных запасов (МПЗ) в учете

Несет ли налоговые риски компания, приходуя и продавая товар в укрупненной номенклатуре, а не по конкретным наименованиям, указанным в первичном документе (накладная) поставщика? Какие документы следует оформить компании, чтобы у контролирующих органов не возникало претензий по поводу ввода в учетную систему укрупненной номенклатуры, а не конкретного наименования товара, указанного в первичном документе поставщика? Существуют ли шаблоны или типовые формы необходимых к оформлению документов? Есть ли какая-то арбитражная практика на эту тему?

Налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Нормы НК РФ не содержат требований соответствия наименования, поступивших МПЗ, указанных в документах поставщика (счете-фактуре, накладной и т.п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

При несовпадении наименования товара в счете-фактуре, первичных товаросопроводительных документах и документах по оприходованию товара в учете организация имеет налоговые риски по отказу в вычете «входного» НДС по товару, принятому на учет с расхождением в наименовании по первичному документу поставщика.

Право на вычет НДС, предъявленного поставщиком, непосредственно связано с фактом приобретения товаров (работ, услуг), имущественных прав для дальнейшей реализации, облагаемой НДС, или в целях осуществления иных операций, являющихся объектом обложения НДС (п. 2 ст. 171 НК РФ).

Счет-фактура является документом, на основании которого налогоплательщик вправе воспользоваться вычетом по НДС (п. 2 ст. 169 НК РФ). «Наименование товара, работы, услуги» является обязательным реквизитом счета-фактуры (пп. 5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

Если из документов не будет однозначно следовать, что организация приняла на учет, передала в производство или произвела дальнейшую реализацию именно тех товаров, которые были ею приобретены, налоговые органы могут подвергнуть сомнению правомерность принятия к вычету сумм НДС по таким материально-производственным запасам (товарам).

Пример налогового спора — постановление АС Поволжского округа от 16.03.2017 N Ф06-18610/17 по делу N А12-23785/2016. В этом деле суд принял сторону налогоплательщика указав, что налоговый орган не представил суду доказательства того, что ошибочный учет по иному наименованию товара привел к искажению его фактической стоимости и был причиной занижения у налогоплательщика налоговой базы от реализации продуктов переработки нефти.

В другом деле, суд принял во внимание, предоставленное налогоплательщиком заключение Института Проблем Переработки Углеродов Сибирского отделения Российской Академии Наук, подтверждающее, что смола пиролизная, смола нефтяная тяжелая, смола пиролизная тяжелая являются наименованием одного продукта и подтвердил право налогоплательщика на вычет НДС (см. постановления ФАС Поволжского округа от 14.08.2008 N А12-20/08). В отношение пищевых продуктов аналогичная судебная практика нами не обнаружена.

Налог на прибыль

В целях главы 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (п. 1 ст. 252 НК РФ).

При этом как для целей НДС, так и для целей исчисления налога на прибыль используются данные первичных документов (абзац 2 п. 1 ст. 172, ст. 313 НК РФ).

Таким образом, при невозможности в налоговом учете сопоставить наименования приобретенных для продажи или отпуска в производство товаров, сырья, материалов указанные в первичных документах, с наименованиями фактически переданных в производство или реализованных в качестве товаров влечет налоговые риски в части правомерности учета в составе затрат в целях налогообложения прибыли расходов на их приобретение. Подтверждение этому есть в судебной практике, приведем примерамы судебных дел, где налогоплательщику удалось отстоять свою позицию:

Постановление АС Центрального округа от 19.04.2017 N Ф10-1143/17 по делу N А14-18446/2015, в частности, суд, в отличие от налогового органа, принял во внимание приказ о внутреннем номенклатурном перечне товарно-материальных ценностей, согласно которому приобретенный предпринимателем товар с наименованием «Дверное полотно К0805 900 * 2000 — кремовый дуб» в бухгалтерском учете и при отгрузке конечному приобретателю отражался как «дв. полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.

Арбитражный суд Поволжского округа в Постановлении от 26.01.2017 N Ф06-16727/16 по делу N А65-31047/2015 поддержал налогоплательщика и принял во внимание, что наименования товара «мясо птицы», «мясо куриное» является обобщенным наименованием всей продукции в целом, а несоответствие наименований (разбивка обобщенной позиции по категориям) не привело к изменению количества и стоимости товара при реализации конечным потребителям.

Таким образом, налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Невозможность сопоставить наименование товара в счете-фактуре и товарной накладной с наименованием принятого к учету товара в учетной системе может привести к отказу в вычете «входного» НДС, уплаченного поставщику по этому товару, в целях налогообложения прибыли могут быть не приняты расходы на приобретение данного товара.

Корреспонденции счетов

Проводки формируют в зависимости от целей отпуска МЦ со склада.

На производственные и управленческие цели:

- Дт 20, 23, 29 Кт 10 – переданы материалы в основное, вспомогательное, обслуживающее производства.

- Дт 25, 26 Кт 10 – переданы материалы на общепроизводственные, общехозяйственные нужды.

- Дт 10 Кт 10 – внутреннее перемещение ТМЦ со склада в кладовые подразделений, цехов, производств.

Безвозмездная передача ТМЦ относится на Дт 91/2, а утрата вследствие форс-мажора, природных бедствий – на Дт 99, с Кт 10. При этом необходимо восстановить и НДС проводкой, аналогичной приведенной выше.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62 Кт 90/1 (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 50,51 Кт 62 – покупатель расплатился за материалы.

Если имеет место предоплата, то:

- Дт 50, 51 Кт 62/2 – отражена сумма предоплаты.

- Дт 76 Кт 68 – начислен НДС по предоплате.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62/1 Кт 91/1, (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 62/1 Кт 62/2 – зачет предоплаты за ТМЦ.

- Дт 68 Кт 76 – зачет НДС с погашенной суммы предоплаты.

Читайте также: