Страхование российских туристов выезжающих за рубеж курсовая

Целью реферата является изучение страхования в сфере туризма. Актуальность рассматриваемой проблемы в последнее время становится очень важной, так как после перехода России на открытое сотрудничество с мировым сообществом, в неведомые страны хлынул поток российских туристов, большей частью незнающих специфику принимающей страны.

Изучение данной проблемы важно также с позиции этики туризма. К сожалению, большинство наших граждан не спешат воспользоваться услугами добровольного страхования перед турпоездкой. К любой страховке многие относятся с недоверием, а то и резко отрицательно, как к делу ненадежному: деньги берут, а результата никакого.

Содержание

Глава I. Страхование как необходимый элемент в туристической деятельности…………………………………………………………………. 6

Виды страхования в туризме.……… ……………………………………6

Основные термины, используемые в страховании туристов. Личное страхование туристов …………………………………………………….8

Добровольное медицинское страхование……………………………. 9

Страховые случаи………………………………………………………. 11

Расходы, покрываемые страховщиком…………………………………11

Схемы личного страхования…………………………………………….14

Добровольное личное страхование туристов………………………. 15

Обязательное личное страхование туристов…………………………. 16

Прикрепленные файлы: 1 файл

Страхование граждан, выезжающих за рубеж как разновидность комплексного вида личного страхования. Тенденции развития в РФ. Часть 2.

Страховые компании в настоящее время предоставляют следующий ассортимент туристического страхования:

Компенсация не предусмотрена, если болезнь:

Страховые выплаты распространяются на:

Стоимость страхового полиса зависит от:

В среднем она составляет 1-2 доллара сутки.

Размер страхового покрытия определяется по соглашению сторон. На стоимость влияет и количество дополнительных услуг — страховые компании предлагают самые разные программы медицинского страхования туристов. В договоре обязательно прописывается некомпенсируемая сумма — она может доходить до 50 долларов.

При наступлении страхового случая необходимо уведомить оператора страховой компании по указанному в полисе телефону. Он может вызывать врачей или посоветовать медучреждение. Если оплату медицинских услуг производит сам страхователь, ему необходимо сохранить документы, подтверждающие оплату.

Страхование багажа покроет расходы туриста в случае повреждения, кражи или утраты всего багажа или его части.

Каждый договор страхования багажа действует на все время визита за границу, причем можно заключить договор сразу на несколько поездок.

Страхованию подлежат следующие риски:

К страховым случаям не относится потеря имущества по причине невнимательности.

Стоимость полиса зависит от продолжительности поездки и страховой суммы. Последняя выбирается выезжающим при заключении договора, но не может превышать стоимости багажа.

Некоторые компании ограничивают максимальный размер страховых выплат несколькими тысячами долларов.

Незначительный ущерб страхователю не возместят— средний размер «франшизы» составляет 15% от стоимости застрахованных вещей.

Если вещи отыщутся, то страховая компания обязана оплачивать их хранение и доставку.

Примерная цена стандартного полиса составляет от 5 до 15 долларов.

При наступлении страхового случая необходимо в течение суток обратиться к представителям компании-перевозчика для оформления документов о пропаже. В противном случае страховая компания откажется выплачивать компенсацию. По возвращении домой полученные документы требуется предъявить страховщику. Заодно потерпевшему придется написать заявление с указанием обстоятельств пропажи и списка утраченных вещей.

- страхование рисков туристических фирм; страхование туристов в зарубежных поездках;

Страхование рисков туристических фирм включает финансовые риски, ответственность по искам туристов, их родственников, третьих лиц. К числу финансовых рисков относятся:

- коммерческие риски (неоплата или задержка оплаты, штрафные санкции контрагента при непризнании им обстоятельств нарушения контракта форс-мажорными обстоятельствами);

- банкротство фирмы;

- изменения таможенного законодательства, валютного регулирования, паспортного контроля и других таможенных формальностей;

- возникновение обстоятельств форс-мажорного характера;

- политические риски и др.

Страхование туристов в зарубежных туристических поездках, как правило, включает:

- оказание туристу экстренной медицинской помощи во время зарубежной поездки при внезапном заболевании или несчастном случае;

- транспортировку в ближайшую больницу, способную провести качественное лечение под соответствующим медицинским контролем;

- эвакуацию в страну постоянного проживания под надлежащим медицинским контролем;

- внутрибольничный контроль и информирование семьи и больного;

- предоставление медицинских препаратов, если их нельзя достать на месте;

- консультационные услуги врача-специалиста (при необходимости);

- оплата транспортных расходов по доставке заболевшего туриста или его тела в страну постоянного проживания;

- репатриация останков туриста;

- оказание юридической помощи туристу при расследовании гражданских и уголовных дел за рубежом.

- Страхование иностранных туристов.

По общему правилу, установленному статьей 24 Закона о въезде и выезде, иностранные граждане могут въезжать в Российскую Федерацию лишь при наличии визы. Вместе с тем российское законодательство и международные договоры Российской Федерации предусматривают ряд исключений, допуская безвизовый въезд иностранцев и лиц без гражданства в страну. Не требуется виза для въезда в Россию: на руках он должен иметь загранпаспорт, фотографии, полис медицинского страхования и, в некоторых случаях, сертификат об отсутствии ВИЧ-инфекции.

- Страхование гражданской ответственности.

Страхование гражданской ответственности перед третьими лицами.

Страховщик возмещает ущерб, причиненный Застрахованным здоровью или имуществу третьих лиц во время поездки (согласно законодательству страны пребывания).

Факт причинения вреда жизни, здоровью и имуществу Третьих лиц должен быть подтвержден судебным решением, официально предъявленным Страхователю/Застрахованному в соответствии с законодательством Российской Федерации.

Обязательства Страховщика, возникшие в связи с наступлением страхового случая, включают в себя обязанности по удовлетворению следующих требований на основании вынесенного судебного решения о возмещении вреда:

Страховщик возмещает Застрахованному целесообразные расходы по ведению в судебных органах дел по предполагаемым случаям причинения вреда в пределах лимита ответственности.

Страховщик компенсирует в пределах лимита ответственности Застрахованному необходимые и целесообразные расходы по уменьшению ущерба и по спасанию жизни и имущества лиц, которым в результате страхового случая причинен вред.

- страхование гражданской ответственности владельцев автотранспортных средств.

- страхование от несчастных случаев с покрытием медицинских расходов.

Страхование от несчастного случая туристов предусматривает страховое возмещение в случае ухудшения здоровья, травмы или смерти во время поездки за границу.

Несчастным случаем признается непредвиденное событие, которое сопровождается ранениями, травмами, ушибами, ожогами, переохлаждением и другими повреждениями, вызвавшими утрату здоровья или смерть страхователя.

Страховые суммы покрывают затраты:

За несчастные случаи, произошедшие по вине страхователя (к примеру, в состоянии алкогольного опьянения или по причине пренебрежения техникой безопасности), компенсации не предусматриваются.

Стоимость полиса зависит от продолжительности поездки и страховой суммы. Страховая сумма определяется по соглашению сторон.

В среднем, если поездка занимает несколько суток, а максимальный размер компенсации составляет 5000 евро, то полис обойдется в четверть доллара за каждый день пребывания за границей.

Для представителей «группы риска» (горнолыжников, парашютистов, альпинистов, пожилых людей) стоимость полиса определяется специальными тарифными ставками.

При наступлении страхового случая необходимо немедленно позвонить по указанному в полисе телефону и сообщить номер договора и причину обращения. При отсутствии возможности сообщить о несчастном случае самим страхователем, это могут сделать его близкие родственники или сотрудники медицинского учреждения.

- Страхование от невыезда позволяет компенсировать затраты, связанные с отменой поездки за границу.

К страховым случаям относятся:

- смерть или болезнь, травма Застрахованного, либо его близких родственников (жены, мужа, отца, матери, детей, родных сестер и братьев, близкого родственника супруга (супруги), требующие госпитализации;

- обязательное участие Застрахованного в судебном разбирательстве по постановлению суда в период действия договора;

- повреждение или гибель имущества Застрахованного по причине пожара, возникшего в период действия договора страхования;

- призыв Застрахованного на срочную военную службу или военные сборы;

- досрочное возвращение Застрахованного из-за границы, вызванное болезнью или смертью близких родственников;

- неполучение въездной визы при своевременной подаче документов на оформление, при условии отсутствия ранее полученных отказов в визе в страну (страны) предполагаемой поездки;

- получение повестки из военкомата.

Цена полиса составляет от 1,5% до 4% от общей суммы стоимости путевки.

Зачастую этот полис предлагается в качестве дополнительной платной услуги в программе медицинского страхования выезжающих за границу. Это объясняется тем, что невыезд страхуется только при наличии медицинской страховки.

Оформить полис необходимо не позднее 7 дней до отправления. По страховому случаю страховщик обязуется возместить расходы, понесенные на оплату турпутевки и оформление визы, стоимость авиа-, железнодорожных или других билетов. Заявление о наступлении страхового случая необходимо представить страховой компании в течение одного дня. К заявлению должны быть приложены: оригинал Договора на оказание туристических услуг, документы, подтверждающие возврат средств туристической организацией, и все другие документы, свидетельствующие об убытках (к примеру, авиабилет). Если путешествие отменилось по причине болезни, требуется медицинская справка. А если по причине отказа в предоставлении визы, – официальный отказ консульства.

В связи с отменой поездки за границу:

- по компенсации убытков, связанных с аннулированием проездных документов;

- по компенсации убытков, связанных с отказом от забронированного номера, а также других туристических услуг, предусмотренных договором и оплаченных Застрахованным.

В связи с досрочным возвращением:

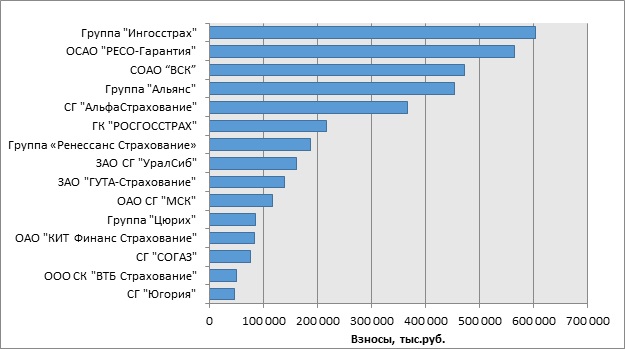

Таков взгляд на рынок страхования, выезжающих за рубеж с точки зрения потребителей страховой услуги. Что же касается распределения долей рынка с точки зрения страховщиков, то ситуация выглядит немного по-другому, хотя и во многом соответствует заявлениям потребителей. Для того, чтобы понять, какие компании лидируют на рынке, рассмотрим объем полученных страховых премий от страхователей (Диаграмма 1). На диаграмме 1 представлены ТОП-15 страховых компаний, собравших наибольшие страховые премии по полисам страхования выезжающих за рубеж в течение 2015 года. По данному показателю, явным лидером выступает компания «Ингосстрах», получившая в течение года 602771 тыс.руб.. На втором месте расположилась страховая компания «РЕСО-Гарантия», чьи сборы составили всего на 6,3% меньше, чем у лидера рынка. На следующей ступени находится страховое открытое акционерное общество «Военная страховая компания», собравшая за 2015 год 472414 тыс. руб. Почти такого же результата добилась страховая компания «Альянс». Пятерку страховщиков, собравших наиболее высокие страховые премии замыкает страховая группа «АльфаСтрахование». Взносы, собранные этой страховой компанией на 39% меньше, чем у лидера рынка.

Диаграмма-1. Взносы по страхованию выезжающих за рубеж, 2015 г.

Можно сказать, что эти пять компаний являются главными игроками на рынке страхования выезжающих за рубеж. Что касается остальных, то их роль на рынке страхования ВЗР не так значительна, хотя, безусловно, среди представленных страховых компаний есть довольно известные, например, такие как ЗАО СГ «УралСиб», Группа «Цюрих» или СГ «СОГАЗ». Однако взносы, полученные ими от страхования туристов, составляют меньше трети от взносов, собранных страховой компанией «Ингосстрах».

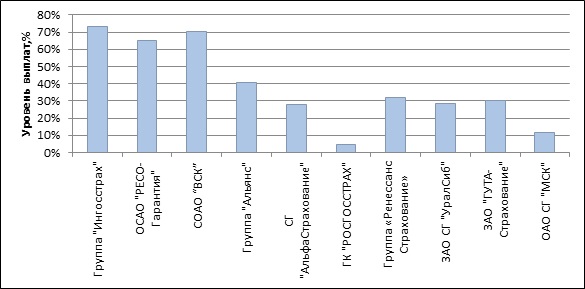

Показатель объема страховых взносов не может в полной мере охарактеризовать успешность работы той или иной страховой компании на рынке, так как финансовый результат компании зависит еще и от показателя выплат, сделанных по страховым случаям. Проще говоря, необходимо рассмотреть показатель убыточности (отношение убытков, к взносам) для более полного представления сложившейся ситуации.

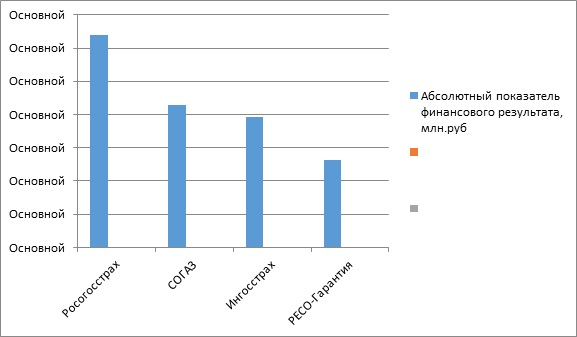

Финансовые результаты крупнейших страховых компаний РФ представлены в Таблице-2.

Таблица-2. Финансовые результаты крупнейших страховых компаний РФ.

По данным таблицы следует, что крупнейшие страховые компаний РФ имеют положительные финансовые результаты. Относительные показатели финансового результата превышает 100%.

Диаграмма-2. Финансовые результаты крупнейших страховых компаний РФ.

Диаграмма-3. Уровень выплат, в процентах по страхованию граждан, выезжающих за рубеж.

Таким образом, видим, что общие финансовые результаты по крупнейшим страховым компаниям имеют положительный эффект, результат превышают 100%. Такие компании, как «Ингосстрах», «РЕСО-Гарантия», «ВСК» собирают наибольшие страховые взносы, их убытки по страхованию выезжающих за рубеж так же довольно значительны.

Зачастую это связано с тем, что страховые компании сотрудничают с крупными туроператорами, которые выступают каналом продаж полисов страхования. Крупные туроператоры в России чаще всего специализируются на массовом отдыхе, которые предпочитают наши соотечественники. В основном это теплые страны с относительно недорогой стоимостью тура – Турция, Египет, Кипр и другие, где чаще всего и происходят страховые случаи, что влечет за собой значительные убытки. Иногда, взвесив все преимущества и недостатки сотрудничества с теми или иными туроператорами, страховая компания принимает решение о прекращении работы с партнерами. Так, например, компания «Альянс» (в то время называвшаяся РОСНО) в 2010 году приняла решение о прекращении сотрудничества с крупными операторами TezTour и Odeon. Таким образом, сократив убыточность по направлениям Турция и Таиланд с 99 до 73%.

Самой безубыточной компанией среди десяти представленных является компания «РОСГОССТРАХ». Уровень выплат данной компании составляет всего 4,5%, что означает, что если не учитывать прочие расходы, компания получила 206234 тыс. руб. прибыли только за счет страхования выезжающих за рубеж. Необходимо отметить, что в 2015 году компания сделала большой скачок в собранных взносах, увеличив их по сравнению с прошлым годом почти в 2 раза. Таким образом, несмотря на не столь большое количество собранных взносов от страхователей, компании работают эффективно и приносят прибыль за счет небольшого количества страховых случаев.

Таблица-3. Базовые тарифы страхования выезжающих за рубеж.

| Страховая компания | Базовые тарифы (в день, при 10 дн. туре) |

| «Ингосстрах» | От 1 евро. до 2,7 евро. |

| «РЕСО-Гарантия» | От 0,59 долл. до 2,4 долл. |

| «Альянс» | От 0,7 долл. до 3,1долл. |

| ВСК | От 0,6долл. до2,8долл. |

| «АльфаСтрахование» | От 0,53 евро до 0,99 евро |

На основе проведенного анализа тарифной политики, можно говорить о том, что средний размер стоимости страхового полиса, покрывающего медицинские расходы, для путешествующих составляет от 0,53€ или 0,6$ до 3,1$ в день в зависимости от размера установленной страховой суммы (от 15000 до 50000 тыс. евро/ долларов).

Пожилым людям старше 65 лет страховка обходится дороже, так как повышается риск возникновения какого-либо заболевания. Для того, чтобы обезопасить себя, страховщики применяют повышающие коэффициенты при расчете стоимости страхового полиса для пожилых людей. Более того, в ряде компаний существуют ограничения по страхованию для лиц, старше 80 лет. Так же необходимо отметить, что стоимость страхового полиса (цена за один день поездки) увеличивается при уменьшении количества дней пребывания в поездке. Также размер страхового взноса может варьироваться в зависимости от возраста, профессии застрахованного, особых (дополнительных) условий турпоездки (например, тур, включающий активный отдых, спорт), а также от региона страхования.

Безусловно, тарифы непосредственно влияют на размер собранных страховых премий, однако тенденция последних лет такова, что стоимость страховых полисов из года в год меняется очень незначительно, в то время как размер полученных страховщиками взносов неуклонно растет. Это достигается за счет увеличения количества заключенных договоров и числа выезжающих за рубеж граждан. Динамику и структуру поездок российских граждан за пределы страны рассмотрим на примере статистических показателей страховой компании АО «Либерти Страхование»

Страхование российских туристов выезжающих за рубеж.doc

НОУ ВПО «Институт Гостиничного и Туристического Менеджмента»

Специальность: «Социально-культурный сервис и туризм»

Реферат по дисциплине

«Технологии выездного туризма»

«Страхование российских туристов,

выезжающих за рубеж»

Выполнила: студентка группы ТС 551 о-з

Глава I. Страхование как необходимый элемент в туристической деятельности……………………………………………… …………………. 6

- Виды страхования в туризме.……… ……………………………………6

- Основные термины, используемые в страховании туристов. Личное страхование туристов …………………………………………………….8

- Добровольное медицинское страхование……………………………. 9

- Страховые случаи………………………………………………………. 11

- Расходы, покрываемые страховщиком…………………………………11

- Схемы личного страхования…………………………………………….1 4

- Добровольное личное страхование туристов………………………. 15

- Обязательное личное страхование туристов…………………………. 16

- страхование туриста и его имущества;

- страхование рисков туристских фирм; страхование туристов в зарубежных поездках;

- страхование иностранных туристов;

- страхование гражданской ответственности;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование от несчастных случаев с покрытием медицинских расходов.

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование транспортных путешествий.

- оказание туристу экстренной медицинской помощи во время зарубежной поездки при внезапном заболевании или несчастном случае;

- транспортировку в ближайшую больницу, способную провести качественное лечение под соответствующим медицинским контролем;

- эвакуацию в страну постоянного проживания под надлежащим медицинским контролем;

- внутрибольничный контроль и информирование семьи и больного;

- предоставление медицинских препаратов, если их нельзя достать на месте;

- консультационные услуги врача-специалиста (при необходимости);

- оплата транспортных расходов по доставке заболевшего туриста или его тела в страну постоянного проживания;

- репатриация останков туриста;

- оказание юридической помощи туристу при расследовании гражданских и уголовных дел за рубежом.

Страхование и сфера туризма имеют большое значение для развития экономики страны. Услуги, к числу которых относятся данные виды деятельности, являются важными компонентами национальной экономики. Сфера туризма имеет достаточно широкое распространение и по статистическим показателям занимает одно из первых мест в экономике по объемам предоставляемых услуг. Туристская деятельность вносит значительный вклад в экономику страны, способствуя созданию новых рабочих мест и обеспечению занятости населения, позволяя привлекать дополнительные средства в государственный бюджет, в том числе валютные, активизируя внешнеторговый оборот. Страхование - важнейший элемент экономических отношений и эффективный способ возмещения ущерба. Несмотря на неразвитость страхования в России с каждым годом увеличивается объем собираемых страховых взносов.

Актуальность проблемы исследования связана с переходом России на открытое сотрудничество с мировым сообществом. Каждый из рассматриваемых видов деятельности по-своему имеет внешнеэкономическую направленность, а во взаимосвязи страхование и туризм на сегодняшний день имеют ярко выраженный международный характер. Расширение внешнеэкономических связей требует соответствия всех сегментов рынка международным стандартам.

В нашей стране в большей мере развит выездной туризм, а, значит, при осуществлении туристских операций затрагиваются интересы не одного государства. Внешнеэкономический характер объектов туристского страхования проявляется в расположении имущественных интересов туристов и туристских фирм. Так как важнейшим условием существования страхового интереса является то, что он не существует сам по себе, а связан с определенным лицом, очевидно, что имущественные интересы туристов во время их зарубежных поездок находятся не в месте их постоянного проживания, а в стране их временного пребывания.

Страхование является способом снижения рисков, возникающих в сфере туризма, в частности таких его субъектов как туристских организаций и туристов. Наряду с тем, что существуют общие риски, характерные для большинства хозяйствующих субъектов, в области туризма имеются специфические риски, особенно сопровождающие туристов, как субъектов туристской деятельности.

Необходимость страхования в сфере туризма обуславливается также международными нормами по предоставлению финансовых гарантий, что, в свою очередь, способствует развитию страхования самих турфирм, в частности, страхованию гражданской ответственности туристских организаций.

Отправляясь в путешествие, турист сталкивается с целым рядом проблем, которые при стечении обстоятельств могут привести к неблагоприятным последствиям для его здоровья и имущества, сделать туристскую поездку невозможной или отрицательно повлиять на туристское впечатление.

Турист постоянно находится под воздействием обстоятельств повышенной опасности и, в общем случае, пребывает в незнакомой среде, отличной от обычной среды его проживания.

В России разработан и действует Государственный стандарт ГОСТ-Р 50644-94. «Туристско-экскурсионное обслуживание», предусматривающий порядок проектирования туристских услуг, включая рассмотрение всевозможных рисков, которые могут вызвать неблагоприятные последствия и нанести ущерб здоровью туриста и его имуществу. При проектировании тура и туристских услуг следует внимательно изучить всевозможные факторы риска и его источники, исследовать возможность и вероятность проявления данного источника на опасном для человека уровне, подверженность человека воздействию источников опасности и, в конечном итоге, предусмотреть комплекс мер по защите здоровья и жизни туриста и его имущества.

Целью реферата является изучение страхования в сфере туризма. Актуальность рассматриваемой проблемы в последнее время становится очень важной, так как после перехода России на открытое сотрудничество с мировым сообществом, в неведомые страны хлынул поток российских туристов, большей частью незнающих специфику принимающей страны.

Изучение данной проблемы важно также с позиции этики туризма. К сожалению, большинство наших граждан не спешат воспользоваться услугами добровольного страхования перед турпоездкой. К любой страховке многие относятся с недоверием, а то и резко отрицательно, как к делу ненадежному: деньги берут, а результата никакого. Между тем, если спросить немца, француза или американца о том, что он приобретает прежде всего, собираясь совершить турпоездку в другую страну, он обязательно назовет страховой полис. В России после десятилетия «дикости», процесс страхования туристов постепенно стал налаживаться только в последние пять лет.

Основными задачами реферата являются определение туризма как экономической системы и применение основ страхования в сфере туризма.

Для написания реферата был использован материал по организации туристической деятельности, а также литература по страхованию в туристическом бизнесе.

Глава I. Страхование как необходимый элемент в туристической деятельности

1.1. Виды страхования в туризме

Туристские фирмы как юридические лица пользуются рядом услуг страховых компаний. Однако в туристском бизнесе существуют дополнительные виды добровольного и обязательного страхования. Страхование в системе туризма классифицируется на следующие виды:

Страхование бывает добровольным и обязательным. К числу обязательных видов страхования в соответствии с действующими документами относятся:

Виды страховой ответственности: аварии, пожары, взрывы, стихийные явления природы, грабежи, хищения и другие преднамеренные и злоумышленные действия, военные действия и др.

Страхование туристов в зарубежных туристских поездках, как правило, включает:

При заключении договора страхования страховая сумма выбирается в соответствии со страной назначения и классифицируется в зависимости от необходимости минимального покрытия.

1.2. Основные термины, используемые в страховании туристов. Личное страхование туристов

В соответствии с российским законодательством страхование – это система отношений по защите имущественных интересов физических и юридических лиц при наступлении нежелательных событий (страховых случаев).

Основными сторонами этих отношений являются страховщики (страховые компании), страхователи (туроператоры и турагенты) и туристы, выезжающие за рубеж.

Страхование – отношения по защите интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков

Субъекты страхования - страхователь и страховщик. Страховщик - организация, осуществляющая страхование, имеющая на это лицензию, к ней предъявляются определенные требования (объем уставного капитала; не имеют права заниматься торговой и производственной деятельностью). Страхователь - юридическое или физическое лицо, заключающее договор страхования и вносящее страховые взносы.

Застрахованный - это лицо, указываемое в договоре страхователем, жизнь или здоровье которого является объектом страховой защиты. Страхователь и застрахованный могут быть как одним лицом, так и разными.

Выгодоприобретатель- лицо, которое получает страховое возмещение в случае, если его не может получить страхователь.

Страховой случай - является предполагаемое событие, на случай наступления которого проводится страхование.

Страховая сумма - сумма денежных средств, на которую фактически застраховано имущество, жизнь, здоровье и т.д.

Страховая оценка - это стоимость объекта для страхования за вычетом износа.

Страховое обеспечение - это отношение страховой суммы к стоимости имущества, принимаемого к страхованию.

Страховой тариф - цена страховой услуги, предоставляемой страховщиком. Устанавливается либо в процентах к страховой сумме, иногда в абсолютной величине.

Страховой тариф - основа страхового взноса страхователя. Величина страхового тарифа зависит от рискованности вида страхования, она измеряется избыточностью страховой суммы.

Страховой взнос - плата страхователя за договор страхования, осуществляемый страховщиком. По коммерческим видам страхования страховой взнос уплачивается единовременно при заключении договора страхования.

1.3. Добровольное медицинское страхование

Под личным страхованием туристов, выезжающих за рубеж, обычно подразумевается добровольное медицинское страхование, которое является подотраслью личного страхования и включает все его виды по защите имущественных интересов страхователей и застрахованных, связанные с расстройством здоровья, утратой трудоспособности, смертью (гибелью). Непосредственным имущественным интересом туриста (застрахованного) при этом виде страхования является возможность компенсации (оплаты) затрат на медицинскую помощь (лечение) за счет средств страховщика.

Страхование граждан при осуществлении туристской деятельности.

Страхование граждан при осуществлении туристской деятельности.

В преддверии новогодних праздников Управление Роспотребнадзора по Приморскому краю еще раз обращает внимание потребителей на то, что медицинское обслуживание за рубежом - это платная услуга, поэтому перед поездкой в другую страну туристам следует выбрать подходящую им страховую программу и заключить соответствующий договор страхования.

Страхование при осуществлении туристской деятельности предусмотрено статьей 17 Федерального закона от 24.11.1996г. № 132-ФЗ "Об основах туристской деятельности в Российской Федерации". Согласно указанной статье Закона туроператор (турагент) обязан страховать туристов на случай внезапного заболевания и от несчастных случаев, если такие требования установлены законодательством той страны, куда отправляется на отдых турист.

Поэтому в рамках исполнения обязанности по предоставлению туристу и (или) иному заказчику достоверной информации об основных документах, необходимых для въезда в страну (место) временного пребывания, туроператор (турагент) при заключении договора о реализации туристского продукта в целях обеспечения безопасности туризма обязан, в том числе, сообщить о соответствующих медицинских правилах пребывания в той или иной стране.

В настоящее время наличие полиса медицинского страхования (а именно страхование туристов на случай внезапного заболевания и от несчастных случаев) является основной формой предоставления соответствующих гарантий медицинской помощи для граждан России на территории ряда иностранных государств.

В соответствии с требованиями статьи 17 Закона "Об основах туристской деятельности в Российской Федерации" страховым полисом должны предусматриваться оплата медицинской помощи туристам и возмещение их расходов при наступлении страхового случая непосредственно в стране (месте) временного пребывания, а сам страховой полис оформляется на русском языке и государственном языке страны временного пребывания. Информацию о том, полисы каких российских страховых организаций принимаются к рассмотрению, можно получить в консульских отделах посольств и генеральных консульствах (консульствах) иностранных государств, находящихся на территории Российской Федерации.

При въезде граждан Российской Федерации в другие государства соответствующее медицинское страхование осуществляется на добровольной основе, поскольку в силу пункта 2 статьи 935 Гражданского кодекса РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Учитывая изложенное и принимая во внимание тот факт, что услуги, связанные с получением медицинского полиса, в состав туристского продукта не входят, предложение со стороны туроператора (турагента) по заключению соответствующего договора страхования, при надлежащем его оформлении, как правило, не должно рассматриваться как навязывание платных дополнительных услуг в контексте правового смысла статьи 16 Закона РФ от 07.02.1992г. № 2300-1 «О защите прав потребителей», поскольку медицинская страховка (применительно к случаям, когда ее наличие не является обязательным условием въезда в страну) служит гарантией минимизации возможных рисков и расходов в случае болезни или несчастного случая, что отвечает правилам, касающимся обязанности исполнителя по обеспечению права потребителя на безопасность услуг (статья 7 указанного Закона).

Оказывать страховые услуги на территории Российской Федерации могут только организации, у которых есть специальная лицензия на право осуществления данного вида деятельности (статья 32 Закона РФ от 27.11.1992г. № 4015-1 "Об организации страхового дела в Российской Федерации".

Поскольку туристские фирмы не имеют такой лицензии, то они, как правило, заключают договор (поручения или агентский) на страхование своих клиентов со страховыми компаниями. После заключения посреднического договора турфирма от имени и за счет страховой компании подписывает договоры страхования со своими клиентами. В договорах указывается объем медицинских услуг и суммы страхового покрытия.

Минимальный пакет услуг включает в себя:

- медицинские услуги (амбулаторные и стационарные);

- репатриацию в случае смерти.

Таким образом, Туроператор (Турагент) может гарантировать оказание неотложной медицинской помощи своим клиентам только в том случае, если заключен договор страхования и оформлен страховой медицинский полис.

Ежегодно, по статистике страховых компаний, наблюдается рост страховых случаев с туристами за рубежом. При этом, к сожалению, о "страховой культуре" говорить еще очень рано, т.к. правила страхования практически ни один турист не читает. При наступлении любого случая он твердо уверен, что за все заплатил и страховая компания должна решить абсолютно все его проблемы. В связи с этим отправляясь в поездку необходимо четко понимать, чем "стандартный" страховой полис отличается от "расширенного" и следует ли его приобретать.

Следует отметить, что некоторые страховые компании не признают страховыми случаи, связанные с хроническим заболеванием туриста, либо наличием алкоголя в крови.

Проблемы туристов, которые могут возникнуть в связи с ограничениями на медицинское обслуживание за границей, установленными в правилах многих страховых компаний, таких как нахождение, в состоянии алкогольного опьянения и обострение хронических заболеваний, к сожалению, не всегда доводят до потребителя туроператоры (турагенты) при оформлении страхового полиса.

Законодательно обязать страховщиков убрать из страховок различные ограничения, нарушающие права туристов, в наст оящее время не представляется возможным.

Поэтому при приобретении тура необходимо получить подробную информацию не только по отелю, перевозчику, но и по страховке, обратив особое внимание на заложенные в ней ограничения и риски. И конечно туристы должны не забывать, что они сами обязаны заботиться о своём здоровье и выбирать те страховые продукты, которые позволят им получить полную медицинскую помощь независимо от наличия у них хронических заболеваний или содержания алкоголя в крови. Такие продукты на рынке есть и разница в стоимости страховок может отличаться незначительно, при этом стоимость лечения за рубежом исчисляется зачастую в десятках тысяч евро.

Российские туристы перестали экономить на страховках

Из-за коронавируса средний чек по туристическим страховкам вырос, утверждает гендиректор финансового маркетплейса «Сравни.ру» Сергей Леонидов. «Теперь клиенты выбирают дополнительные опции к страховке, которые включают страховое покрытие в случае заражения COVID. В результате если в прошлом году стоимость страховки в среднем составляла 1200 руб., то сейчас она выросла до 2000 руб. с поправкой на курс доллара», – отмечает он.

Пока это не повлияло на объемы выручки страховщиков по одной простой причине – количество проданных полисов заметно ниже прошлогодних, прежде всего за счет падения продаж страховок выезжающим за рубеж (ВЗР). В целом за три летних месяца 2020 г. количество проданных полисов ВЗР по сравнению с аналогичным периодом прошлого года упало в 11 раз. По одному из самых популярных направлений – Турции падение составило 40%. Зато число страховок, оформленных для поездок по России, существенно выросло – на 35% по сравнению с прошлым годом.

Данные по страховым компаниям могут несколько отличаться от этих усредненных цифр, но в целом страховщики говорят о серьезном падении спроса, который в первую очередь связан с введением коронавирусных ограничений, когда поездки были невозможны в принципе. Так, по оценкам «АльфаСтрахования», в период карантина спрос туристов на страхование обвалился на 90% по сравнению с прошлым годом.

Одним из обязательных требований путешественников к страховке стало покрытие риска заболевания COVID-19, что заставило страховщиков поработать над продуктовой линейкой. В «АльфаСтраховании» говорят, что полис страхования путешествующих и ранее покрывал этот риск, но сейчас из-за возросшей популярности отдыха внутри страны они создали новые программы – с дополнительными выплатами по COVID-19. С августа такой продукт запустила и компания «Согласие».

«В настоящее время главной опцией в полисах ВЗР стало покрытие расходов по заболеванию COVID-19, – констатирует Ирина Носкова, начальник управления андеррайтинга, поддержки продаж и сопровождения договоров в туристической индустрии «Согласия». – При подтвержденном диагнозе COVID-19 будут оплачиваться расходы, связанные с диагностикой и лечением в период его пребывания в стационаре и/или в обсерваторе. Медико-транспортные расходы, расходы по посмертной репатриации, транспортные расходы по возвращению к постоянному месту жительства, расходы по проживанию на территории страхования на период карантина после перенесенного заболевания COVID-19 (на весь срок карантина) будут оплачиваться в размере фактически понесенных расходов в пределах страховой суммы».

Страхование граждан при осуществлении туристской деятельности.

Страхование граждан при осуществлении туристской деятельности.

Страхование при осуществлении туристской деятельности предусмотрено статьей 17 Федерального закона от 24.11.1996г. № 132-ФЗ "Об основах туристской деятельности в Российской Федерации". Согласно указанной статье Закона туроператор (турагент) обязан страховать туристов на случай внезапного заболевания и от несчастных случаев, если такие требования установлены законодательством той страны, куда отправляется на отдых турист.

Поэтому в рамках исполнения обязанности по предоставлению туристу и (или) иному заказчику достоверной информации об основных документах, необходимых для въезда в страну (место) временного пребывания, туроператор (турагент) при заключении договора о реализации туристского продукта в целях обеспечения безопасности туризма обязан, в том числе, сообщить о соответствующих медицинских правилах пребывания в той или иной стране..

В настоящее время наличие полиса медицинского страхования (а именно страхование туристов на случай внезапного заболевания и от несчастных случаев) является основной формой предоставления соответствующих гарантий медицинской помощи для въезда граждан России на территорию ряда иностранных государств.

В соответствии с требованиями статьи 17 Закона "Об основах туристской деятельности в Российской Федерации" страховым полисом должны предусматриваться оплата медицинской помощи туристам и возмещение их расходов при наступлении страхового случая непосредственно в стране (месте) временного пребывания, а сам страховой полис оформляется на русском языке и государственном языке страны временного пребывания. Информацию о том, полисы каких российских страховых организаций принимаются к рассмотрению, можно получить в консульских отделах посольств и генеральных консульствах (консульствах) иностранных государств, находящихся на территории Российской Федерации.

При въезде граждан Российской Федерации в другие государства соответствующее медицинское страхование осуществляется на добровольной основе, поскольку в силу пункта 2 статьи 935 Гражданского кодекса РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Учитывая изложенное и принимая во внимание тот факт, что услуги, связанные с получением медицинского полиса, в состав туристского продукта не входят, предложение со стороны туроператора (турагента) по заключению соответствующего договора страхования, при надлежащем его оформлении, как правило, не должно рассматриваться как навязывание платных дополнительных услуг в контексте правового смысла статьи 16 Закона РФ от 07.02.1992г. № 2300-1 «О защите прав потребителей», поскольку медицинская страховка (применительно к случаям, когда ее наличие не является обязательным условием въезда в страну) служит гарантией минимизации возможных рисков и расходов в случае болезни или несчастного случая, что отвечает правилам, касающимся обязанности исполнителя по обеспечению права потребителя на безопасность услуг (статья 7 указанного Закона).

Оказывать страховые услуги на территории Российской Федерации могут только организации, у которых есть специальная лицензия на право осуществления данного вида деятельности (статья 32 Закона РФ от 27.11.1992г. № 4015-1 "Об организации страхового дела в Российской Федерации".

Поскольку туристские фирмы не имеют такой лицензии, то они, как правило, заключают договор (поручения или агентский) на страхование своих клиентов со страховыми компаниями. После заключения посреднического договора турфирма от имени и за счет страховой компании подписывает договоры страхования со своими клиентами. В договорах указывается объем медицинских услуг и суммы страхового покрытия.

Минимальный пакет услуг включает в себя:

- медицинские услуги (амбулаторные и стационарные);

- репатриацию в случае смерти.

Таким образом, Туроператор (Турагент) может гарантировать оказание неотложной медицинской помощи своим клиентам только в том случае, если заключен договор страхования и оформлен страховой медицинский полис.

Ежегодно, по статистике страховых компаний, наблюдается рост страховых случаев с туристами за рубежом. При этом, к сожалению, о "страховой культуре" говорить еще очень рано, т.к. правила страхования практически ни один турист не читает. При наступлении любого случая он твердо уверен, что за все заплатил и страховая компания должна решить абсолютно все его проблемы. В связи с этим отправляясь в поездку необходимо четко понимать, чем "стандартный" страховой полис отличается от "расширенного" и следует ли его приобретать.

В последнее время многие средства массовой информации сообщили о том, что некоторые страховые компании не признали страховым случаем в связи с хроническим заболеванием туриста, либо наличием алкоголя в крови.

Проблемы туристов, которые могут возникнуть в связи с ограничениями на медицинское обслуживание за границей, установленными в правилах многих страховых компаний, таких как нахождение в состоянии алкогольного опьянения и обострение хронических заболеваний, к сожалению, не всегда доводят до потребителя туроператоры (турагенты) при оформлении страхового полиса.

Законодательно обязать страховщиков исключить из страховок различные ограничения, нарушающие права туристов, в настоящее время не представляется возможным, в силу положений о свободе договора, установленных частями 1 и 4 статьи 421 Гражданского кодекса Российской Федерации (условия договора определяются по усмотрению сторон и граждане свободны в заключении договора, понуждение к заключению договора не допускается).

Поэтому при приобретении тура необходимо получить подробную информацию не только по отелю, перевозчику, но и по страховке, обратив особое внимание на заложенные в ней ограничения и риски. И конечно туристы должны не забывать, что они сами обязаны заботиться о своём здоровье и выбирать те страховые продукты, которые позволят им получить полную медицинскую помощь независимо от наличия у них хронических заболеваний или содержания алкоголя в крови. Такие продукты на рынке есть и разница в стоимости страховок может отличаться незначительно, при этом стоимость лечения за рубежом исчисляется зачастую в десятках тысяч евро.

Читайте также: