Открыть кредитную карту в германии

В Германии в обращении находится около 33 млн кредитных карт. Перед оформлением многих клиентов интересует вопрос: какая карта лучше – платная или бесплатная?

Платные карты выгодны лишь в том случае, если они предоставляют владельцу скидки, бонусы или специальные услуги. Бесплатные кредитные карты, в свою очередь, привлекают клиентов бонусами при первичном оформлении (€25-50).

Лучшие бесплатные кредитные карты в Германии

Payback American Express: бесплатное обслуживание, накопление бонусных пунктов Payback за каждую транзакцию, прямое дебетование.

Amazon Visa (тариф Prime): бесплатное обслуживание, возврат 3% от покупок на Amazon. Для остальных тарифов: 1 год бесплатно, затем €20/год, прямое дебетование, возврат 2% от покупок на Amazon.

Barclaycard Visa: бесплатное обслуживание, никакой комиссии за конвертацию валюты, беспроцентный кредит при условии досрочного погашения.

ICS Visa World: бесплатное обслуживание, прямое дебетование, бесплатное снятие средств в еврозоне (возможны сборы в банкоматах).

Hanseatic Visa Genial: €50 бонус, бесплатное обслуживание, прямое дебетование, подключение к Apple Pay.

Santander 1plus Visa: бесплатное обслуживание, никакой комиссии за конвертацию валюты, бесплатное снятие средств по всему миру (возможны сборы в банкоматах), беспроцентный кредит при условии досрочного погашения.

Когда выгодно оформлять платные карты?

Золотые карты включают страхование во время путешествий. Однако эта опция заказывается отдельно. Такие карты выгодны для тех, кто часто путешествует.

Miles and More Gold Card: €9,16 в месяц, хорошие страховые выплаты, премиальная миля за каждые €2.

American Express Gold: €12/месяц, хорошие страховые выплаты, конвертация бонусных баллов, подключение к Apple Pay.

Внимание! Уловки банков

Чтобы заработать на бесплатных картах, банки прибегают к некоторым уловкам.

Погашение в рассрочку: при оформлении некоторых кредитных карт автоматически подключается опция рассрочки погашения кредита (Ratenzahlung), за что взимаются проценты, иногда невыгодные. Лучше от этой опции сразу отказаться.

Погашение кредита: по некоторым картам нет возможности погашения кредита прямым дебетом. Перечислять деньги приходится вручную каждый месяц. Пропущенный срок оплаты предусматривает высокие проценты. Для удобства установите напоминание в телефоне, чтобы не пропустить дату платежа.

Скрытые платежи: в рекламе часто говорится о бесплатном снятии наличных за границей. Однако то, что автоматы взимают комиссию за обслуживание (около €2,95 в Испании, еще больше в США), указано только мелким шрифтом в договоре.

Плохой сервис: согласно Visa и Mastercard, владельцы их карт защищены от мошенничества и даже банкротства. В случае предъявления требований относительно возмещения убытков, банки в основном отказывают. Если такое случится, лучше обращаться за помощью напрямую к Mastercard или Visa.

Как использовать DKB-Cash оптимально?

Способы применения DKB-Cash так же индивидуальны, как и сами люди. Однако можно назвать несколько самых распространенных:

Основной расчетный счет

Кредитная карта

50 австралийских долларов получены без комиссии в автомате в Сиднее.

Счет для туристов, средство платежа для путешественников

Сберегательный счет

Экстренный счет

Счет для денежных переводов

Советы по правильному применению условий DKB

Подайте заявку на вторую карту VISA. Первую используйте для того чтобы тратить деньги. Ставка по кредитам не начисляется первые 30 дней. Между 20 и 22 числом каждого месяца баланс кредитной карты засчитывается в счет текущего платежного баланса.

Вторая карта VISA используется в качестве сберегательного счета. Проценты начисляются каждый день. Проценты начисляются ежемесячно.

Так оптимально можно использовать DKB!

Банковские переводы

Немного чаще, чем кредитками, немцы пользуются банковскими переводами. Они также годятся для всех видов онлайн-покупок. Но основное применение расчётов через банк - это оплата аренды жилья, а также какие-то стандартные регулярные платежи, как-то: счета за телефон и электричество, налоги, сбор за пользование теле- и радио-каналами и тому подобное.

Ещё один используемый немцами метод платежа - Lastschrift. Это примерно то же самое, что банковский перевод, но организованный немного иначе. Если перевод осуществляется владельцем счёта, ластшрифт наоборот, инициализируется получателем денег. Это удобно если речь идёт о постоянных платежах, вроде оплаты счетов за электричество или детский сад, просто чтобы не просрочить счёт. Для осуществления перевода таким образом необходимо выдать письменное разрешение получателю.

Кредитные карты

Классические кредитки - в Германии в ходу VISA, MasterCard и American Express - немцы используют куда реже. На них приходится всего 3-5% денежных операций.

Платить ими можно лишь в некоторых супермаркетах из тех, что “подороже”: REWE, EDEKA и тому подобное. В магазинах одежды кредитки также принимают чаще там, где цены выше среднего. Удобно расплачиваться картой за бензин на заправке, так как порой можно сделать это не отходя от машины, через терминал встроенный прямо в стойку.

Наиболее частое же применение этим картам - интернет-покупки. В Германии очень развиты сервисы продаж через интернет. Оплачивать покупки можно по-разному: от оплаты счёта банковским переводом, до использования разных онлайн-кошельков. Но и про кредитку забывать не стоит.

Обычно такие карты стоят 20-30€ в год, исключая первый, но они позволяют брать кредит “на лету” под 0%, который, однако, под конец месяца должен быть погашен со связанного с кредиткой расчётного счёта.

Мигрантам в первый-второй год в Германии кредитные карты банки выдают только в случае наличия зарплаты в особо крупных размерах.

Способы оплаты распространённые в Германии

Самый старомодный способ до сих пор остаётся в Германии самым популярным. Более половины от всего денежного оборота бюргеров приходится на “бумажные” евро.

Наличными немцы расплачиваются как правило в супермаркетах, в кафе и в ресторанах. Но,в принципе, что касается именно покупки товара на дистанции рукопожатия, оплатить обычными деньгами можно что угодно.

Нередко налом расплачиваются и за покупку автомобиля, тем более, что в этом случае можно получить скидку. А мой сосед по дому купил за наличные… квартиру, стоимостью примерно в 400 000€! Немецкий пенсионер-предприниматель пришёл к продавцу с чемоданчиком, поставил его на стол и попросил пересчитать, чем потом они вместе и занимались несколько часов. Ну, не доверяет дедушка всяким там компьютерам и интернетам!

Надёжно, анонимно и быстро - немецкие потребители по-прежнему предпочитают платить банкнотами и монетами. Оплата картой или другие безналичные расчёты постепенно входят в обиход, но до оборотов сравнимых с наличными евро ещё очень далеко. Любовь немцев к купюрам не сломить!

В среднем в кошельке каждого немца хранится 107€ - сотня купюрами, остальное - монетами. Абсолютное большинство - 88% - планируют и в будущем пользоваться “бумажными” деньгами. Воспользоваться запасами наличных денег обязательно придётся в булочной, там как правило карточки не принимают. В остальных местах существуют альтернативы, хотя до суммы в 10€ другие формы оплаты не приветствуются в любом месте. Каждая транзакция через карточный терминал облагается комиссией и при большом количестве мелких покупок предпринимателю средней руки это только в убыток.

Альтернативные методы оплаты не заменяют немцам кошелёк, но дают дополнительные возможности в выборе средства платежей.

Не смотря на технический прогресс и современные средства оплаты, по статистике немцы чаще платят наличкой.

Как пользоваться Girokonto в Германии

Пластиковая карта прилагается к каждому Girokonto. С её помощью снимаются деньги в банкомате и оплачиваются покупки в магазине. Сейчас магазины и супермаркеты принимают оплату через EC-карту. Карту надо вставить или приложить к считывающему устройству и дальше, в зависимости от суммы, ввести пин-код. Удобство оплаты очевидно – не надо ждать, пока кассир выдаст сдачу, заботиться о наличии денег в бумажнике, мелочь с собой таскать. Большая часть покупателей в Германии оплачивают покупки таким способом.

С переводом денег по Германии всё обстоит довольно просто. Например, нужно платить за квартиру. При заключении договора на аренду в контракт вписывается сумма, которую арендатор платит каждый месяц, а также номер расчётного счёта IBAN и код банка BIC, куда переводятся деньги. В филиале банка, где открыт Girokonto, оформляется денежный перевод на расчётный счёт хозяина жилья на специальном бланке Überweisungsformular.

Если платёж регулярный Dauerauftrag, как, например, оплата жилья или налог на телевидение ARD/ZDF, чтобы не ходить в банк каждый раз, нужно попросить другой бланк, заполнить и добавить пометку регулярности: выполнять перевод раз в месяц или реже. Когда настанет пора отменить выполнение платежа, надо не забыть сообщить банку. Перевод в банки ЕС имеет одинаковый формат.

Единственный минус в такой системе, если вдруг по какой-то причине к назначенной дате денег на счету не окажется. Если есть возможность диспо-кредита, деньги снимутся, но придётся заплатить положенный процент банку. Если же диспо-кредита нет или достигнут лимит, автоматический платеж не сработает, и получатель платежа выставит штраф за неудачную операцию, который зависит от суммы. Прежде чем разрешать автоматическое снятие денег, оцените, есть ли необходимая "подушка безопасности" на случай задержки зарплаты, например. Подобные финансовые "залёты" очень негативно сказываются на общей оценке кредитоспособности жителя Германии.

Онлайн-банкинг в Германии

Если разрешать кому-то регулярно снимать деньги страшно, а ходить в банк из-за каждого денежного перевода лениво, остаётся вариант управления счётом онлайн на сайте или через мобильный. Многие банки разработали приложения, позволяющее выполнять необходимые операции на Girokonto. Современные финансовые институты обходятся вовсе без филиалов. Банкам это выгодно, потому что так они экономят на клерках. Выгодно это и клиентам банка. Экономится время, ведь клиент не зависит от графика работы филиала и не стоит в очереди на обслуживание.

Доступ к своему счёту онлайн осуществляется по классическому варианту "логин/пароль". У разных банков разное программное обеспечение, так что где-то может быть иначе. В банке N26 в качестве логина выступает емейл, а пароль подтверждается отпечатком пальца на телефоне.

При выполнении денежного перевода или изменении настроек онлайн-банкинга, система запрашивает случайно сгенерированный ТАН, который отправляет в виде СМС. Если ТАН верный, приложение осуществляет операцию.

Банковский счёт Girokonto в Германии — открытие и управление

Расчётный счёт в Германии называется Girokonto. Государство и работодатели осуществляют переводы пособия и зарплаты частным лицам только на такие счета. В магазинах покупки оплачиваются через банковскую карту. Оплата жилья, электричества, интернета, страховок производится переводом денег с конто клиента на конто поставщика услуги.

Обзавестись Girokonto необходимо каждому жителю Германии, достигшему совершеннолетнего возраста. Основная функция конто — осуществление и получение платежей между клиентами немецких банков.

На чем DKB зарабатывает деньги?

Счет, где все это бесплатно? Тогда возникает вопрос: как же банк делает для Вас деньги?

У DKB есть три возможности заработать деньги для своих клиентов:

Транзакции по кредитным картам

Экономия (Доход с процентов)

Процентные ставки

Зачем DKB открывает счета для немцев, проживающих за пределами Германии?

Немецкий Кредитный банк AG (DKB) является 100%-ой дочкой Баварского земельного банка. Таким образом, это государственный банк земли Бавария (1 из 16 федеральных земель в Германии).

Зачастую государственные банки используют немного политику при подготовке своих предложений. Любой человек, который понимает немецкий язык, может обратиться в DKB с заявкой на открытие счета. Независимо от национальности и места жительства.

Часто офертой DKB пользуются немцы, проживающие за границей, иммигранты, иностранные студенты, трудовые мигранты, путешественники и дипломаты. Интересно, что сумма депозита (VISA Эконом) клиентов за пределами Германии примерно в два раза выше. Это демонстрирует уверенность в экономической мощи банка, Германии и, конечно же, в системе страхования вкладов.

Даже южноевропейские клиенты оставляют на своих счетах повышенную ликвидность. DKB-Cash подходит им ежемесячной выплатой процентов на карту VISA-Эконом, а также возможностью в любое время снять наличные без комиссии в одном из 2 миллионов банкоматов с поддержкой VISA, разбросанных по всему миру.

… самый привлекательный счет в мире!

Остались вопросы по DKB?

С 2004 я и моя команда используем DKB в стране и за рубежом. Можно сказать, что за последние годы мы стали настоящими экспертами по DKB. Используйте наш опыт для ваших идей. Оставьте свой вопрос в комментариях. Мы будем рады помочь!

Кто здесь пишет?

Тот, кто объединил опыт работы с более чем 100 банками из более 20 стран за последние 15 лет. Меня зовут Грегор, и если вы щелкните продолжить, вы узнаете, почему я здесь и зачем существует эта страничка ⇒ далее.

Из России без отверстий счета еще не доступны в данный момент.

Тем не менее, мы разместим другие банки, где это возможно. Более по-немецки или по частям, в английской версии этого веб-портала.

подскажите пожалуйста,а как вы проходили идентификацию по скайпу?

Нет не можете , максимум в сутки 11000 евро млжете снять без коммиссии , а если прям в банке через кассу то думаю можно но заплотите коммисию

В настоящее время вопросы могут ответить только на немецком языке.

Можно ли открыть счёт в DKB из Израиля?

Если да то можно ли при открытие счёта пройти идентификацию личности не приезжая в Германию?

Заранее спасибо за ответ.

Здравствуйте Елена помогите пожалуйста открыть счет в немецком банке

Здраствуйте, могу ли я вносить наличные деньги на счёт DKB, находясь в Германии?

Или же с комиссией (почти) любого другого банка в филиале или кассе этого банка.

Добрый день, заполнил форму на DKB-Cash, поставил все галки, сразу написало что не могут открыть счёт, т.к. открывают только для тех, кто проживает в Германии или Австрии. Я сейчас живу в Чехии, гражданство Украины. Могу ли я открыть счет?

Банк DKB все больше и больше сосредотачивает свое внимание на немецкоязычном рынке. Это Германия, Австрия, Швейцария. Людям, проживающим в другие странах, банковские счета открываются только в том случае, если заявитель имеет немецкое гражданство, так как очевидно, что этот человек имеет большое отношение к Германии.

Здравствуйте! Подскажите могу ли я открыть счет в этом банке находясь в Украине, немецкого гражданства у меня нету

Николай Солопин :Нет, это невозможно.

Во-первых, я хочу поздравить вас с очень полезным и подробным сайтом о немецкой банковской системе!

1. Если я правильно понимаю, мы теперь имеем право на виртуальную карту VISA, на которую мы можем получать проценты, это верно? Эту карту получают автоматически или следует подать на нее заявление?

2. Можем ли мы легко переводить деньги с этой виртуальной карты на текущий счет и обратно при помощи Home Banking? Можно ли так делать с реальной карты VISA? Как долго длится каждый перевод?

3. Это правда, что снять можно не менее 50 евро?

4. Я сделаю текущий счет DKB моим основным счетом (т. е. моя зарплата будет перечисляться ежемесячно). Означает ли это, что кредитный лимит карты Visa и лимита Овердрафта автоматически увеличивается на двойную сумму зарплаты после первой оплаты, или для этого я должен подать заявление ?

5. По своему личному опыту, считаете ли Вы, что рейтинга 96,95% у SCHUFA будет достаточно для открытия счета?

Я думаю, что это все. Заранее спасибо!

Желаем Вам много приятных моментов с новым банком!

Здравствуйте! Большое спасибо за такую полезную статью!

Подскажите пожалуйста, нужно ли мне будет закрывать текущий счет в DKB, когда я поменяю свое местожительство и выеду с Германии?

Или можно было бы сделать так, чтобы я проживал в своей родной стране и все еще имел доступ к счету и карте? Я студент по программе Эразмус и хотел бы оставить себе немецкий счет.

Счет в DKB можно будет оставить, даже если Вы выедете с Германии. Когда Вы переедете, просто укажите свой новый адрес в онлайн-банкинге. Когда срок действия Вашей карты истечет, Вам бесплатно отправят новую карту за границу. Это вообще не проблема, карты все время выпускаются.

Здравствуйте.

Я – гражданин России. Жена – гражданка Германии и России. В Германии никогда не жила и немецкого языка мы не знаем. Хотели бы открыть совместный DKB-Cash счет. Я работаю в море, получаю зарплату в долларах и хотел бы перечислять ее в надежный банк. Если такое невозможно, то могу ли я как супруг немецкой гражданки открыть счет?

Можно ли открыть счет, придя непосредственно в отделение банка с переводчиком, или все делается только через интернет?

Заранее благодарен, Виктор.

Если вы не понимаете немецкий язык, вы не сможете общаться с банком. Но это не имеет значения, если ваша жена понимает немецкий язык и открывает счет для себя. Затем вы можете зарегистрироваться как «доверенное лицо» и получить личную карту Visa. Никакой другой язык не требуется, чтобы расплачиваться этой картой.

Тем не менее, DKB в настоящее время придает большое значение заявителям, проживающим в Германии, Австрии или Швейцарии. Исключение составляют немцы за границей. Это должно относиться к вашей жене, если у нее есть немецкий паспорт.

Я подал заявку, сходил на почту, и процесс легитимации прошел хорошо. Теперь мне ждать отправку карты и номера счета? Я уже точно их получу? С наилучшими пожеланиями.

Здравствуйте, могу ли я дать заявку на получение дебетовой карты в вашем банке?! Я гражданин другой страны, что для этого понадобится?!

При открытии счета DKB всегда выдается с жирокарта (дебетовая карта) и карта Visa (кредитная карта).

Здравствуйте, может ли гражданин РФ открыть счет в DKB? Если да, то необходим ли для идентификации визит в Германию? Или возможно через Deutsche Post в Москве?

Сейчас банк DKB открывает счет – если все остальные требования соблюдены – для немцев, живущих в России, и для россиян, проживающих в Германии. Но не для россиян, живущих в России. Это не имеет никакого смысла с точки зрения банка.

Richard Banks :Абсолютно правильно: немецкие банки, но, конечно, такое случается также и в других странах, не хотят открывать счета для иностранцев, живущих за границей, которые не имеют связи с внутренним рынком (например, адрес регистрации).

Банк DKB, наверное, вам не подходит.

Гражданин России, проживаю в Германии, имею трудности с языком, могу пройти верификацию в почтовом отделении?

Richard Banks :Да. Если купон PostIdent не пришел автоматически по электронной почте, просто запросите его по электронной почте.

Здравствуйте. Мне нужно перечислять деньги в Россию. Вестерном очень дорого и не выгодно .У меня имеется карта Шпаркассы. Могу я заказать карту DKB, чтобы c карты шпаркассы перечислять на карту DKB нужную сумму, и с карты DKB уже перечислять евро в Россию?. Разъясните пожалуйста какая комиссия за пересылку в Россию? И еще: имеется ли комиссия за пересылку из шпаркассы в DKB? Спасибо!

Richard Banks :Советую прочитать эту статью: TranfserWise.

Здравствуйте. Я гражданка Молдовы, проживающая на территории Германии. Подскажите, пожалуйста. Хочу открыть счёт в Германии для того, чтобы можно было пополнять его здесь в Германии, а деньги снимать в Молдове. Ну и безусловно для хранения денег. Какой вид карты Visa я должна выбрать?

Карта Visa DKB

Обычный клиент DKB будет в восторге от совершенно бесплатной карты Visa и возможности снимать наличные без комиссии по всему миру (в иностранной валюте).

Даже когда дело коснется деталей, у вас вряд ли найдется повод отказаться от этой карты и, возможно, вы даже будете немного раздосадованы от того, что не начали пользоваться ею раньше.

На этой странице вы найдете 11 самых важных и самых полезных функций карты Visa DKB. В конце страницы вы можете внести дополнения или задать вопрос.

1. Бесплатная карта Visa

Карта Visa DKB выпускается исключительно в бесплатной версии. Это неотъемлемый компонент предложения „DKB Cash“, представляющего собой сочетание расчетного счета в Интернет и карты Visa. Такие услуги DKB как депозит или финансирование можно добавить опционально.

DKB Cash может быть просто вашим «уполномоченным банком в Интернете» („Hausbank im Internet“ – слоган банка с 2014 года) или использоваться в качестве дополнительного счета/карты для поездок или в целях сохранения для различных нужд. Независимо от того, как вы его используете, это совершенно бесплатно!

2. Снятие наличных бесплатно по всему миру!

У DKB нет собственных филиалов и сети банкоматов, однако снять наличные без комиссии можно в любом автомате мира, отмеченном значком Visa.

Каждое снятие наличных с картой Visa DKB бесплатно!

Не пугайтесь сборов для иностранных клиентов (в банкомате или на экране подтверждения). При каждом снятии наличных происходит два заказа в фоновом режиме: первый – собственно сумма снятия и второй – комиссия за снятие.

Подсказка: если вы снимаете деньги в иностранной валюте за рубежом с картой Visa DKB, то вы одновременно экономите и на обмене валюты. При снятии наличных в иностранной валюте в банкоматах рассчитывается именно DKB, с вас не взимается комиссия или дополнительная плата за обменный курс. Две статьи ниже раскрывают преимущества карты (в настоящее время доступны на немецком языке):

-

(Использование карты Visa DKB за границей) (Проверьте курс валют с DKB)

С картой Visa DKB вы избавите себя от дополнительных сборов за обмен валюты.

3. Возмещение сторонних сборов

В банкоматах некоторых стран не поддерживается разделение заказов на основную сумму снятия и на комиссию. Вся плата взимается непосредственно с клиента. Такое наблюдается в США и Таиланде.

Если например вы хотите снять в банкомате 250 долларов США, то с вас спишут 253 доллара, 3 доллара из которых составит комиссия. Прежде чем это произойдет, на мониторе появится соответствующее предупреждение, которое вам нужно будет подтвердить. Вы можете сделать это абсолютно спокойно, потому что DKB вернет вам сумму комиссии.

Возврат денег происходит без лишней бюрократии, но не автоматически. Вы можете спокойно использовать образец моего текста для обращения в банк по электронной почте. Он находится на этой страничке: DKB возвращает сторонние сборы (доступно только на немецком языке).

Банки в США взимают плату за снятие наличных непосредственно с клиентов. Но вы можете вернуть ее в DKB.

4. Расчеты с выгодной процентной ставкой

Карта Visa DKB – это настоящая кредитная карта. Разница между дебетовой картой (V Pay или карта Maestro = вторая карта, которую вы получаете в DKB при открытии счета) в том, что платежи списываются не сразу с текущего счета, а собираются на счете кредитной карты.

Так что счет на кредитной карте активен при минусовом балансе. Это хорошо и правильно, так как на счет кредитной карты DKB никогда не начисляются кредитные ставки. У вас беспроцентный кредит!

И так каждый месяц до 20 – 22 числа (если выпадает выходной или праздничный день, то следующий рабочий день). Затем баланс вашего кредитного счета оплачивается с вашего текущего счета DKB. Если на вашем расчетном счету недостаточно средств, начисляется низкий процент, но никак не высокие процентные ставки по кредитам, которыми знамениты настоящие кредитные компании.

С точки зрения потребителя вполне разумно пользоваться картой Visa для оплаты. Кстати: снятие наличных также не облагается процентами при ежемесячном расчете. Это как беспроцентный кредит !

5. Экономия с дополнительными процентами

Проценты начисляются ежемесячно, поэтому вы можете рассчитывать на небольшой эффект от капитализации процентов.

Вряд ли имеет смысл использовать накопительную карту для ежедневных расчётов (за исключением тех случаев, когда вы, например, копите на путешествие), поэтому, мы рекомендуем попросить DKB выпустить вторую карту VISA для ежедневных расчётов. В конце концов, каждое снятие наличных с карты или оплата покупок, приводят к уменьшению ваших сбережений!

Вторая карта VISA также выпускается бесплатно. Вторая карта используется исключительно для ежедневных трат и имеет беспроцентный период – один месяц, тогда как первая – используется только для накоплений. На ней ежедневно будут накапливаться проценты, которые зачисляются в конце месяца. Разве это не разумно?

Как правильно подать заявление на вторую карту VISA в DKB можно прочитать в этой статье: как успешно подать заявление на выдачу второй карты VISA DKB (в настоящее время доступна только на немецком языке).

… c 2 картами Visa можно оптимально использовать выгодные условия DKB!

6. Умная экономия: счет с функцией очистки

Банки имеют хорошие проценты с дохода, когда владельцы счетов оставляют на расчетном счете излишек денег. Но обычно такого не бывает или как в случае с расчетным счетом DKB – проценты довольно низкие.

Вы можете каждый месяц, например за один день до получения регулярного дохода, автоматически перенести оставшиеся активы с расчетного счета на карту Visa в целях экономии. Кроме того вы можете использовать оставшийся баланс до базовой суммы, это обезопасит вас в случае непредвиденных списаний.

Это умное поручение банку легко настроить и изменить в любое время. Люди, которые претворяют эту идею в жизнь, автоматически становятся богаче!

Этой функцией вы устанавливаете финансовый статус в онлайн-банкинге Finanzstatus (Платежные) ⇒ Zahlungsaufträge (поручения) ⇒ Visa-Sparen (Visa-Эконом) ⇒ Neuer Visa-Sparauftrag (Новый режим экономии Visa.).

7. Экстренная Карта Visa с международной доставкой

Вы путешествуете – возможно даже за границей – и у вас украли кредитную карту или она просто потерялась. Что теперь делать? Естественно, первым делом заблокировать ее (Номер телефона можно найти здесь: Экстренная карта или экстренные деньги в поездке). Однако возможно вы остались совсем без денег в чужой стране.

Но только не клиенты DKB. Вы получаете в течение 48 часов бесплатную экстренную карту Visa. Она действительна в течение 6 месяцев (или до тех пор, пока вы получите постоянную карту) и позволит вам комфортно продолжить путешествие.

Скоро я напишу об этом статью с подробной информацией и ссылками.

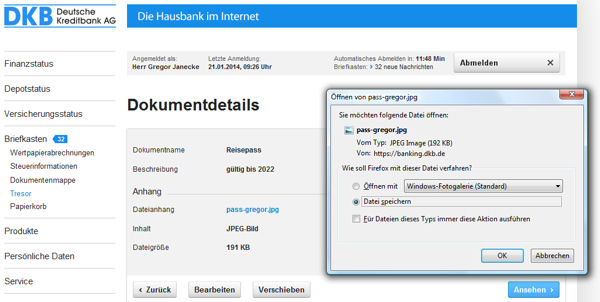

8. Бесплатный онлайн-сейф (Резервное копирование файлов на сервер базы данных)

В случае если вы подверглись ограблению в путешествии, такое тоже может быть, ваша карта Visa пропала. Министерство иностранных дел рекомендует иметь при себе копию загранпаспорта или других документов, удостоверяющих личность. Это облегчает идентификацию и выдачу новых документов.

Тем не менее, я никогда еще не следовал ей полностью, я никогда не беру копии всех важных документов с собой. В 99,9 процентов случаев вам это не нужно и вы только тащите за собой балласт.

Благодаря DKB этого больше не нужно. В меню Briefkasten (Почта) ⇒ Tresor (Сейф) вы найдете возможность бесплатно загрузить файлы весом до 40 Мегабит на сервер базы данных. Файлы хорошо охраняются и доступны только вам через вход в онлайн-банкинг.

В случае потери моего загранпаспорта (вы можете также загрузить копии страхового свидетельства, международных водительских прав или что-нибудь еще) я могу залогиниться на надежном компьютере, например, в немецком консульстве в онлайн-банкинге DKB и распечатать копии отсканированных документов.

Копия моего загранпаспорта будет надежно храниться у DKB. При этом у меня есть доступ в онлайн-банкинг в любом месте мира, где есть интернет-соединение.

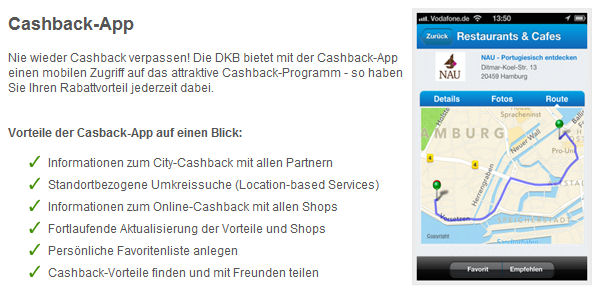

9. City-Cashback (Карта Visa DKB как скидочная карта)

DKB City-Cashback превращает вашу карту Visa в настоящую дисконтную карту. Только покажите карту – Вы можете, не платив при этом – получить интересные скидки во многих немецких городах.

Примечательно, что многие небольшие местные магазинчики подключены к системе City-Cashback. Так например, вы всегда можете купить коктейль „Barium 56“ в Аугсбурге за полцены (независимо от «счастливых часов») или в Ольденбургской сети „Easy Car Wash“ вы получите скидку 1,50 € в любой автомойке.

Ознакомьтесь с ближайшими пунктами, где вы можете сэкономить, в приложении DKB Cashback-App (itunes app-store или Play Store для Google Android – скоро будет доступно также приложение банкинга DKB).

Благодаря приложению DKB CashBack App вы можете найти скидки, где бы вы ни находились …

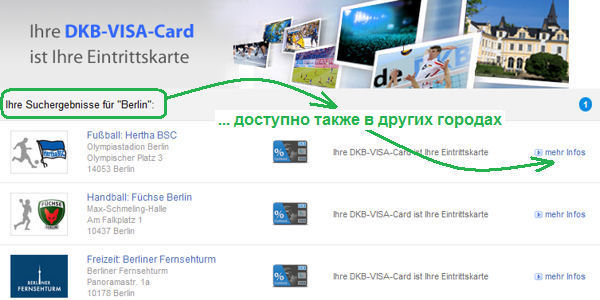

10. DKB-Special (Карта Visa DKB как входной билет)

С DKB-Special ваша карта Visa станет входным билетом! DKB активно участвует в популяризации спорта и вероятно таким образом получает квоты на входные билеты, которые и предлагает своим клиентам бесплатно (!).

В день моего исследования даже возможно было зарегистрироваться на футбольный матч в первой бундеслиге (домашняя игра Герты).

Наряду с DKB City-Cashback и DKB-Special есть еще Online-Cashback, который доступен прямо из онлайн-банкинга. Видите, карта Visa DKB является не только бесплатной кредитной картой, но и полным пакетом с огромным сберегательным потенциалом и общепризнанным развлекательным значением.

Информация для клиентов DKB в онлайн-банкинге: DKB Клуб ⇒ City-Cashback.

11. Простота подачи заявки

Карта Visa DKB всегда выпускается как DKB Cash (Интернет-счет и карта Visa). Подать заявку можно дома и за рубежом. Для подачи заявки из-за границы обратите внимание на мои подсказки по легитимности (в настоящее время доступно только на немецком языке).

Некоторые требования: Вы должны владеть немецким языком (коммуникация с персоналом и контракт составлены на немецком языке) и не иметь отрицательной истории в Schufa (кредитное бюро Германии).

Ваш доход и финансовое положение не играет значительной роли при подаче заявки, но конечно же влияет на размер кредитной линии на карте и проценты на расчетном счете.

Кредитная линия может быть выстроена на длительное время, счет и карта могут быть использованы в кредит прямо сейчас или с небольшим начальным кредитным лимитом.

… лучшая кредитная карта, которую вы можете найти!

PS: Дополнения из вашего опыта приветствуются. Так эта страничка будет жить дольше и приносить больше пользы другим (новым) клиентам DKB.

Я также охотно отвечу на ваши вопросы, так как являюсь клиентом DKB с 2004 года и многое пережил с этим банком и картой (прежде всего положительного). Ответ гарантирован!

Стандартные условия открытия счёта в Германии

Клиенту выдаётся Girocard — дебетовая Maestro или V-Pay. Карточка позволяет расплатиться или снять деньги в банкомате.

По желанию "привязывается" кредитная карта. Через расчётный счёт оплачиваются покупки или производятся денежные переводы. Girokonto позволяет открыть депозит, который используется, например, для торговли на бирже.

Открыть расчётный счёт можно в любом немецком банке. Количество параллельных конто в Германии неограниченно. Условия и расценки на услуги разные.

Резидент Германии вправе затребовать открытие Basiskonto с минимально необходимыми в повседневной жизни возможностями. При открытии банковский работник не имеет права отказать клиенту, например, из-за плохой кредитной истории в SCHUFA. Человек вправе получить один единственный базовый счёт в германском банке.

Немецкие банки предлагают "бесплатные" Girokonto, но на самом деле месячный сбор отменяется лишь на определённых условиях. Стандартно счёт без ежемесячных платежей требует наличия стабильного дохода. Порой проводятся акции, по которым за открытие конто в рекламируемом банке новым клиентам доплачивают 50-100€.

Сейчас найти предложение без месячного сбора за обслуживание становится сложнее. Низкая процентная ставка Европейского Центрального Банка заставляет немецкие финансовые учреждения искать иные возможности заработать на деньгах клиентов.

Определённые категории населения, например, студенты, получают льготы. Банкиры стремятся привязать к себе людей, получающих высшее образование, до того, как они начинают получать большие зарплаты. Для студентов или молодёжи часто предлагаются бесплатные услуги по обслуживанию расчётного счёта.

EC-карта или Girocard

Теперь поговорим и о карточках. Не спешите проводить аналогии с теми картами, о которых вы знаете из опыта в своих странах. Немецкие ЕС-карты - это не совсем то, что обычно принято понимать под кредитками.

Банковские карты в Германии были введены ещё в прошлом веке, и с самого начала цель была, чтобы все немецкие банкоматы и все карточные терминалы могли работать внутри страны по единому стандарту. А для того, чтобы немцы не имели проблем за границей, EC-карты снабжены чипом от системы VISA (V-PAY) или от MasterCard (Maestro).

Каждая карточка привязана к расчётному счёту в банке. При оплате происходит транзакция между банком продавца и банком держателя карты, и деньги списываются со счёта. При этом Girocard не является кредиткой, то есть, на счету должны быть деньги, чтобы их можно было снять. А если денег нет, то идёт либо отказ в переводе денег, либо банк выдаёт так называемый “диспокредит” (от слова “диспозиция”), на карте образуется минус, которые обычно облагается очень высоким годовым процентом (на моей карте - 17%) и должен быть погашен в течение месяца. На размер диспокредита также существуют лимиты, которые устанавливаются банком для каждого клиента индивидуально в зависимости от его кредитной истории. В самом начале жизни в Германии лимит обычно самый минимальный (у меня была возможность “уходить в минус” всего на 10€ в первый год) или вовсе нулевой, но постепенно можно нарастить лимит.

Так что мигранту в начале своего пребывания в Германии следует быть очень аккуратным с оплатой покупок EC-картой и заботиться о том, чтобы на счету всегда были деньги.

Выбор банка

Сервис сравнения предлагает лучшие на данный момент варианты открытия счёта в Германии. Откройте Girokonto по интернету. Достаточно выбрать понравившийся банк и заполнить опросник:

Сами немцы пользуются Girocard часто. Около четверти всего денежного оборота у немецких бюргеров приходится на эту карту. Её принимают практически везде (кроме вышеупомянутых булочных): в супермаркетах, на заправках, в автоматах оплаты билетов, ну и, разумеется, во всех магазинах. Обычно для оплаты EC-картой требуется ввести пин-код карты, но есть и терминалы, которые требуют поставить роспись на чеке, которая должна совпадать с росписью держателя карты на её заднем обороте.

Для частников операции оплаты через EC-карту бесплатны, так что никаких иных особенных ограничений для использования Girocard при покупках нет.

DKB Cash с картой Visa – бесплатно!

DKB рекомендуется этим порталом как наиболее подходящий для 5 категорий (немцы, живущие за границей, эмигранты, иммигранты, путешественники и дипломаты).

Уполномоченный банк в Интернете – Представляем DKB!

На этой страничке мы представляем Вам банк, чтобы вы составили о нем правильное мнение и поняли, почему Вам предлагаются такие исключительно хорошие условия.

Для начала укажем эксклюзивные условия:

- Расчетный счет онлайн для всех немецкоязычных стран

- бесплатное управление счетом

- бесплатный карточный счет

- бесплатная карта VISA

- бесплатное получение наличных по всему миру (!)

- хорошие процентные ставки по кредитам

- выгодный овердрафт

- опционально счет ценных бумаг

- открытие счета онлайн

Процесс открытия счёта в Германии

Чтобы открыть банковский счёт надо доказать легальность проживания в Германии и совершеннолетие, предъявив паспорт. Также понадобится справка о доходах и что-то, подтверждающее адрес проживания: контракт на квартиру, свидетельство о владении жильём или справка о регистрации по месту жительства из мэрии.

Для идентификации пользователя немецкие банки используют два способа:

- видеоидентификация Videoident

- подтверждение личности на почте Postident

При активации по видео-связи клерк звонит по специальному приложению с возможностью передачи видеосигнала. Дальше потребуется ответить на несколько простых проверяющих вопросов и показать паспорт. Но если немецкого нет, а на английский банковский работник не переходит, придётся воспользоваться вторым вариантом.

Идентификация персоны на почте не представляет сложности. Надо взять с собой бумаги, распечатанные после регистрации на сайте банка и запроса на открытие счёта. Служащий за стойкой проверит удостоверение личности и заверит, что подпись на контракте сделана в его пристутствии. Больше ничего делать не надо. Клерк соберёт в конверт нужные распечатки и отправит на адрес банка.

В течение недели-двух финансовый институт примется бомбардировать новоявленного клиента письмами и емейлами. Придут права доступа к онлайн-банкингу, карточка, отдельно пин, прочая важная корреспонденция.

При открытии счёта по интернету сравнивать подходящие условия удобнее. Обратившись в банк напрямую объективности добиться невозможно. Каждый клерк утверждает, что именно в этом финансовом учреждении условия открытия расчётного счёта самые хорошие и нигде в другом месте лучше не найти. В интернете потребитель получает обзор предложений разных банков, сравнивая их между собой. Онлайн предложения часто имеют лучшие условия, чем аналогичные обычные контракты, которые служащим приходится обрабатывать вручную.

Закрыть конто можно предупредив банк письменно. Закон не предусматривает периода уведомления, но в AGB как правило прописывается минимум три месяца до желаемой даты.

Итого: Girokonto - наиболее используемый вид немецкого банковского счёта. Иметь конто совершенно необходимо. Расчётный счёт частных клиентов является основным продуктом и поэтому широко представлен на рынке финансовых услуг. Фактически, решая, где завести такой счёт, клиент выбирает "свой" банк на долгое время, потому что в последствии большинство денежных вопросов удобнее будет решать именно через Girokonto. Очень важно найти наиболее подходящие условия обслуживания и периодически проверять рынок на наличие выгодных предложений.

Надобности в наличных деньгах становится всё меньше, потому что финансовые операции в Германии производятся через расчётный счёт.

Резюме

Как видите, в Германии существует масса способов потратить деньги и немцы довольно активно всеми ими пользуются.

Наличные в кармане всё ещё нужны, но пользоваться ими приходится всё реже и реже. Если ещё 5-6 лет назад карточные терминалы для EC-карт были далеко не во всех супермаркетах, то теперь это как правило норма. Также всё больше и больше магазинов переходят на возможность оплаты покупок кредитками.

Развиваются и интернет-сервисы, а доля оборота денег через интернет-кошельки постоянно растёт, хотя всё ещё находится на минимальном уровне.

Выбор банка в Германии

В Германии 1800 банков и шпаркасс. Каждый предлагает открытие расчётного счёта - Girokonto. Как выбрать наиболее выгодный?

Десятки банков рекламируют бесплатные расчётные счета. Однако, бесплатно — понятие растяжимое. Клиент может вместо месячного взноса платить за каждую мелочь дополнительно или процент по диспо-кредиту окажется огромным. Но встречаются действительно выгодные условия.

Выбор банка

Сервис сравнения предлагает лучшие на данный момент варианты открытия счёта в Германии. Откройте Girokonto по интернету. Достаточно выбрать понравившийся банк и заполнить опросник:

Выбирая среди различных предложений обращайте внимание на следующие параметры:

- Стоимость обслуживания в месяц и каждой операции. Бывает, что обе услуги предлагаются бесплатно лишь при наличии определённого месячного дохода.

- Цена и условия получения немецкой кредитной карты. Обычная цена - 20€, максимум 30€ ежегодно.

- Сбор за пластиковую карту. В хорошем случае отсутствует.

- Комиссия за перевод денег внутри Германии. В идеале равна 0.

- Процент по диспокредиту от 7%. Чем дешевле счёт, тем дороже обойдётся уход "в минус".

- Границы диспокредита. Часто в первый год-полгода занимать деньги нельзя. Спустя какое-то время банк устанавливает лимит ниже нуля. Услуга сильно зависит от зарплаты и весьма коварна. Соблазн залезть "в минус" велик, а погашать долго и дорого. Обычный потребительский кредит обойдётся гораздо дешевле. Но взять кредит в Германии иностранцу поначалу не так просто.

- Процент по превышению лимита диспокредита. Банк при превышении установленного лимита на минус не отменяет операцию, а просто увеличивает процент раза в два. Может достигать 17% годовых.

- Доступность филиалов, наличие банкоматов и онлайн-доступа к счёту и прочие инфраструктурные сведения.

Я рекомендую банк N26 — современный финансовый институт без филиалов, но с удобным мобильным приложением.

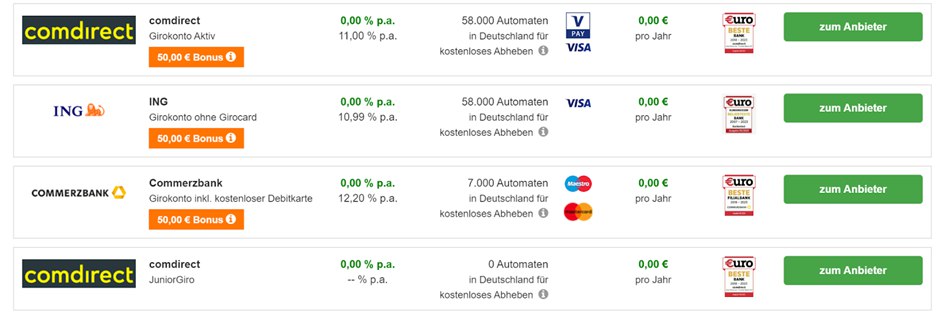

Какие кредитные карты в Германии все еще бесплатны?

Все еще платите за свою кредитную карту? Зря, ведь некоторые карты без обязательных платежей приносят прибыль новым клиентов.

Стандартные кредитные карты крупных банков и сберегательных касс стоят около €30 в год. Кроме того, обычно предусмотрены еще дополнительные расходы, например, за снятие денег. А в сочетание с расчетным счетом стоимость увеличивается в среднем до €120 в год. Но есть альтернативы:

ICS Visa World Card: снятие средств в европейских странах кроме Германии в основном бесплатно.

Advanzia Mastercard Gold: платежи или снятие средств бесплатно по всему миру, но возможен высокий процент за банковские переводы.

Кредитная карта DKB: снятие средств бесплатно по всему миру при условии постоянных ежемесячных денежных поступлений в сумме от €700.

Кредитная карта ING-DiBa: возможна только для расчетного счета, снятие средств в европейских странах кроме Германии в основном бесплатно.

Barclaycard New Visa с функцией частичной оплаты, снятие средств в европейских странах кроме Германии в основном бесплатно.

Payback American Express Card: предоставляется бесплатно, но снимается комиссия за снятие денег. Карта предусматривает накопление бонусных очков Payback. Бонус для нового клиента: 1000 баллов = €10.

The Frankfurter Sparkasse предлагает расчетный счет «1822MOBILE» с бесплатной картой Visa. Премия в размере до €100 для новых клиентов.

Аналогичным продуктом является O2 Banking от Fidor Bank: бесплатная Mastercard (дебитная карта) плюс расчетный счет. Начальный баланс: €50.

Сколько людей использует DKB-счет + карту VISA?

2,7 миллионов немецкоговорящих людей используют бесплатный онлайн-счет „DKB Cash“. Более 100000 из них проживают за пределами Германии. 22.000 клиентов приходится на Австрию и 12.000 на Швейцарию (данные на 2013 год).

Интернет-кошельки

Ну и самый минимальный оборот денежных средства среднестатистического жителя Германии приходится на различные онлайн-сервисы. Не смотря на то, что это очень удобно и практично, немцы лишь 2-3% покупок оплачивают через интернет-сервисы.

Наиболее популярным средством интернет-платежей в Германии является PayPal. Оплата с этого кошелька происходит мгновенно, а для определения адресата денег необходимо знать лишь электронный адрес получателя.

Для регистрации на сервисе PayPal необходимо иметь кредитную карту или расчётный счёт в банке. В первом случае все расходы будут автоматом сниматься с карты, а вот во втором придётся сначала перевести средства со счёта на интернет-кошелёк, а только потом уже совершать быстрые денежные переводы.

Читайте также: