Как провести сплит систему в 1с

С 2021 года действует Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н. Спецодежда, спецоснастка и другие малоценные предметы со сроком службы более 12 месяцев теперь к запасам не относятся. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 можно учитывать малоценное оборудование и запасы в соответствии с изменениями в бухгалтерском учете и рекомендациями Бухгалтерского методологического центра * .

* Бухгалтерский методологический центр (Фонд «НРБУ «БМЦ») является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ.

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5/2019 применяется начиная с отчетности за 2021 год. В приказе № 180н мы сталкиваемся с двумя интересными моментами.

Курс в Учебном центре №1 фирмы « 1С » « Учет по ФСБУ 5/2019 "Запасы" в 1С:Бухгалтерии 8 »Во-первых, с отменой Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

Во-вторых, с новой формулировкой в определении запасов: «Для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев» (п. 3 ФСБУ 5/2019).

Таким образом, в 2021 году понятия спецодежды и спецоснастки в бухгалтерском учете больше нет. Теперь это или материалы, или основные средства (ОС). В этой статье рассмотрим особенности учета основных средств в 2021 году.

О поддержке ФСБУ 5/2019 в «1С:Бухгалтерии 8 КОРП» редакции 3.0 читайте:

Об учете материалов в соответствии с ФСБУ 5/2019 см. видеозапись лекции «ФСБУ 5/2019 "Запасы" — принципиальные отличия по сравнению с действующим стандартом, отражение в программе "1С:Бухгалтерия 8"» с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте 1С:ИТС на странице 1С:Лектория .

Покупаем оборудование

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ поступление оборудования:

На закладке "Оборудование" указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Кондиционеры как основные средства: принятие к учету и отражение расходов

Работодатель обязан обеспечить на всех рабочих местах своих сотрудников нормальные условия труда, соответствующие требованиям охраны труда. В частности, в жаркую погоду необходимо обеспечить приемлемый температурный режим, например, за счет кондиционирования. В данной статье рассмотрим порядок учета расходов на приобретение, установку и обслуживание кондиционеров.

Роструд в информации, размещенной на его сайте 21.06.2018, напомнил, что продолжительность рабочего времени при отклонении температуры воздуха от нормы установлена СанПиН 2.2.4.3359-16[1]. Указанные нормы действуют с 01.01.2017 и являются обязательными для граждан, состоящих в трудовых отношениях, и юридических лиц.

Согласно СанПиН 2.2.4.3359-16 восьмичасовой рабочий день на работах, не связанных с физическими нагрузками и постоянными перемещениями (например, работа в офисе), сохраняется при температуре воздуха в рабочем помещении не выше 28 °С. При повышении температуры рекомендуется сокращать рабочий день:

на один час – если температура достигла 28,5 °С;

на два часа – при температуре 29 °С;

на четыре часа – при температуре 30,5 °С.

При этом для работников, выполняющих работы, связанные с постоянным перемещением (ходьбой), умеренными и значительными физическими нагрузками, переноской и перемещением тяжестей, продолжительность рабочего дня сокращается при достижении более низких температур (26,5 – 27,5 °С).

Если работодатель не готов сокращать рабочий день в жару, он должен позаботиться о системе кондиционирования воздуха. Далее рассмотрим, как правильно учесть расходы на приобретение и установку кондиционеров.

Учет на счетах 08.03 и 08.04

Счет учета основных средств – «01» в соответствии с ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств, но предварительно актив учитывается на других счетах учета – «08.03», «08.04» и т.п. Разберемся, какой счет необходимо указать при поступлении актива в том или ином случае.

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новое поступление "Услуги (акт)":

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

Добавляем в справочник номенклатура (группа "Услуги") услугу "Монтаж системы видеонаблюдения":

Вот её карточка:

И подставляем её в табличную часть:

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

Получилось вот так:

Отлично затраты отнесены верно.

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Как учитывать малоценное оборудование и запасы в «1С:Бухгалтерии 8»

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы.

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов» (активный счет). На этом счете отражается вся информация по поступившему малоценному объекту — количество, бухгалтерская и налоговая стоимость;

- 10.21.2 «Выбытие малоценного оборудования и запасов» (пассивный счет). На этом счете отражаются расходы на малоценные объекты, при этом количественный учет отсутствует. Счет 10.21.2 выполняет функцию регулирующего счета по аналогии со счетом 02 «Амортизация основных средств».

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2. Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21 — обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается.

Вместе с новыми счетами в программе добавлен новый вид номенклатуры Малоценное оборудование и запасы. Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом Малоценное оборудование и запасы, то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Предположим, наряду с другими товарами и материалами организация приобретает три «болгарки» стоимостью 60 тыс. руб. Эта стоимость признается несущественной для целей бухгалтерского учета и отчетности, поэтому «болгарки» учитываются в качестве малоценного оборудования и запасов (рис. 1). Остальные товары и материалы учитываются, как прежде, — приходуются на счета учета материальных ценностей.

Рис. 1. Поступление малоценных объектов

При проведении документа по малоценным объектам формируются бухгалтерские проводки:

Дебет 10.21.1 Кредит 60.01

— на сумму и количество поступивших малоценных объектов без учета НДС (3 шт. стоимостью 60 тыс. руб.);

Дебет 23 (20, 25, 26) Кредит 10.21.2

— на сумму малоценных объектов, учтенных в расходах для целей бухгалтерского учета (60 тыс. руб.).

Для целей налогового учета заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01

— на налоговую стоимость поступивших малоценных объектов (60 тыс. руб.).

После приобретения малоценных объектов с ними можно работать как с обычными материалами — перемещать, комплектовать, передавать в производство. При необходимости программа сформирует все необходимые движения по регулирующему счету автоматически.

Предположим, организация передает одну «болгарку» работнику организации — Г.С. Абрамову. При проведении документа Передача материалов в эксплуатацию формируются бухгалтерские проводки:

Дебет 10.21.2 Кредит 10.21.1

— на сумму и количество переданных в эксплуатацию малоценных объектов (1 шт. стоимостью 20 тыс. руб.);

— на сумму и количество переданного сотруднику инструмента, учтенного за балансом (1 шт. стоимостью 20 тыс. руб.).

Напомним, что забалансовый счет МЦ «Материальные ценности, переданные в эксплуатацию» предназначен для обобщения информации о материальных ценностях, переданных в эксплуатацию. Учет материальных ценностей на данном счете позволяет улучшить контроль сохранности таких объектов. К счету МЦ открыты субсчета:

- МЦ.02 «Спецодежда в эксплуатации»;

- МЦ.03 «Спецоснастка в эксплуатации»;

- МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Для целей налогового учета при передаче материалов в эксплуатацию заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 23 (20, 25, 26) и Сумма Кт НУ: 10.21.1

— на налоговую стоимость малоценных объектов, которая включается в расходы для целей налогообложения прибыли (20 тыс. руб.).

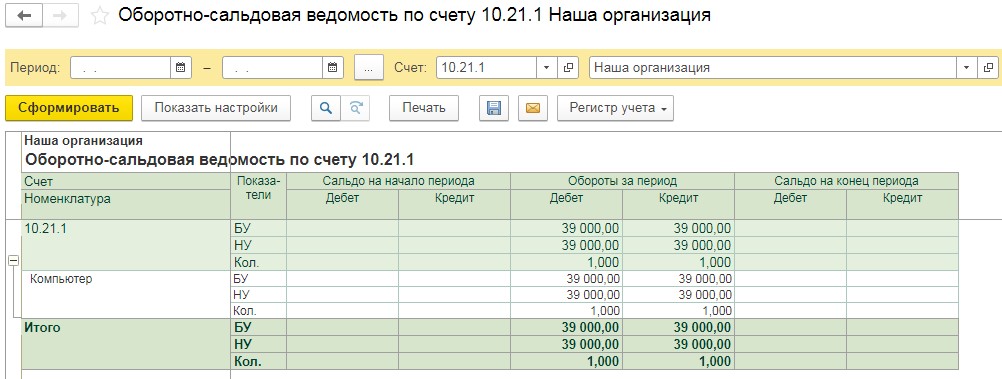

Как и раньше, для анализа наличия и движения материальных ценностей можно использовать стандартные отчеты программы, например Оборотно-сальдовую ведомость (ОСВ) по счетам 10.21 и МЦ.04 (рис. 2 и 3).

Рис. 2. ОСВ по счету 10.12

Оборотно-сальдовая ведомость по счету 10.21 показывает, что в феврале 2021 года куплено три «болгарки» за 60 тыс. руб., причем в бухгалтерском учете эта сумма списана на расходы. На конец февраля две «болгарки» стоимостью 40 тыс. руб. еще лежат на складе. ОСВ по счету МЦ.04 показывает, что одна «болгарка» стоимостью 20 тыс. руб. выдана работнику организации — Г.С. Абрамову.

Рис. 3. ОСВ по счету МЦ.04

Поскольку порядок учета малоценных объектов в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

Автоматизированный учет объектов, признанных несущественными в бухгалтерском учете, поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.91.

Обратите внимание, что законодательство по бухгалтерскому учету не обязывает организацию применять критерий существенности по отношению к спецодежде и другим специальным средствам производства сроком службы менее 12 месяцев. Их можно учитывать, как и ранее, на счете 10 до выдачи сотруднику. Также не обязательно применять критерий существенности к малоценным основным средствам до перехода на ФСБУ 6/2020. Отмена Методических указаний по учету специальных средств производства и внедрение в бухгалтерском учете понятия существенности позволяют бухгалтеру выстроить свой учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

От редакции. В 1С:Лектории 04.03.2021 состоялась онлайн-лекция «Учет малоценных объектов в 1С:Бухгалтерии 8» с участием экспертов 1С. Видеозапись см. на сайте 1С:ИТС на странице 1С:Лектория .

Кондиционер – это оборудование или инвентарь?

Кондиционер – это устройство, отвечающее за создание и автоматическое поддержание в закрытых помещениях всех или отдельных параметров: температуры, влажности, чистоты, скорости движения воздуха.

Бытовые кондиционеры исходя из их конструкции можно разделить на три группы: оконные, мобильные и сплит-системы. Первые два вида, как правило, состоят из одного устройства – моноблока.

Сплит-системы включают в себя минимум два блока: наружный (шумная часть системы), устанавливаемый на улице, и внутренний, размещаемый непосредственно в помещении. Между собой эти блоки соединены трубопроводом, по которому течет фреон. К наружному блоку может быть подсоединено несколько внутренних – такая система называется мульти-сплит-системой.

Наибольшей популярностью в настоящее время пользуются сплит-системы, именно их чаще всего устанавливают в офисных помещениях.

С 2017 года в ОКОФ (ОК 013-2014[3]) бытовые кондиционеры прямо не упомянуты. Переходный ключ со старого классификатора на новый[4] предлагает по данным объектам выбрать наиболее подходящий код из диапазона 330.28.23 – 330.28.29 нового классификатора. Таковым является код 330.28.25.12.190 «Оборудование для кондиционирования воздуха прочее, не включенное в другие группировки». Таким образом, согласно действующему классификатору бытовые кондиционеры следует считать оборудованием.

По нашему мнению, решение об отнесении бытового кондиционера к коду 330.28.25.12.190 и учете его в составе группы «Машины и оборудование» целесообразно закрепить в учетной политике.

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

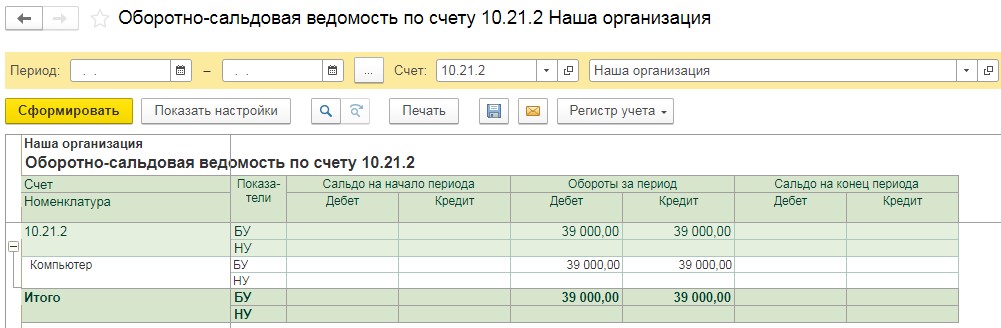

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

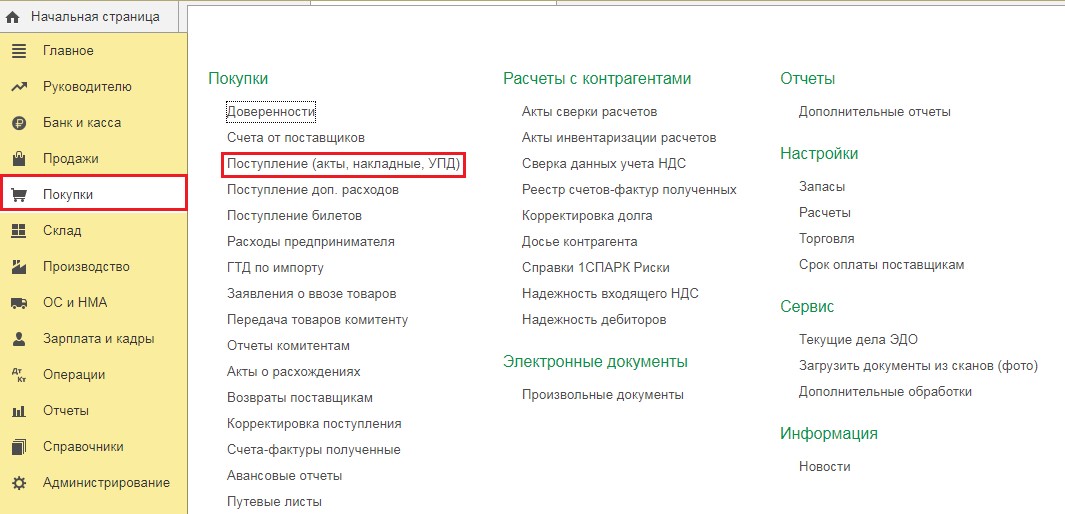

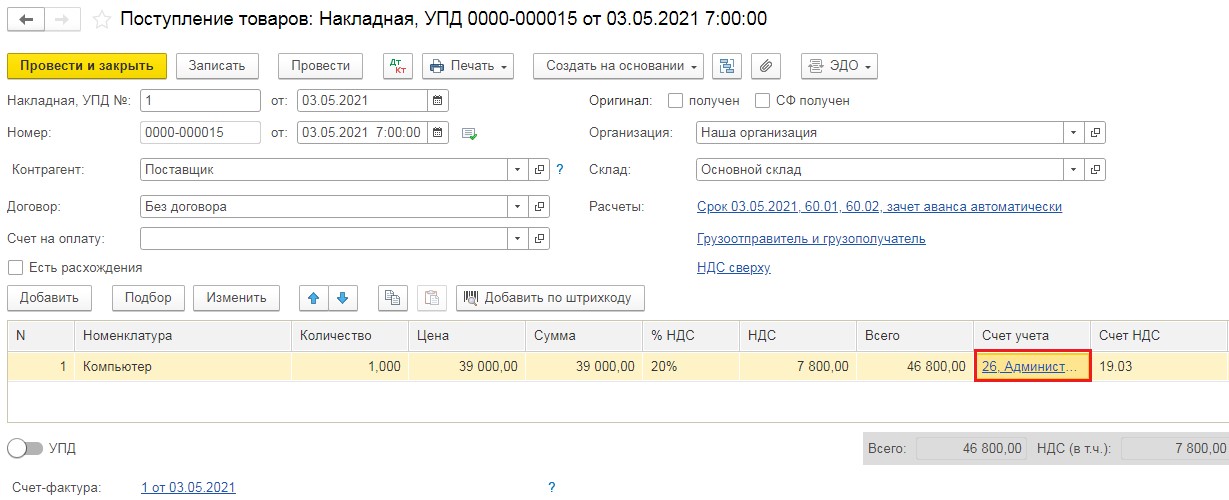

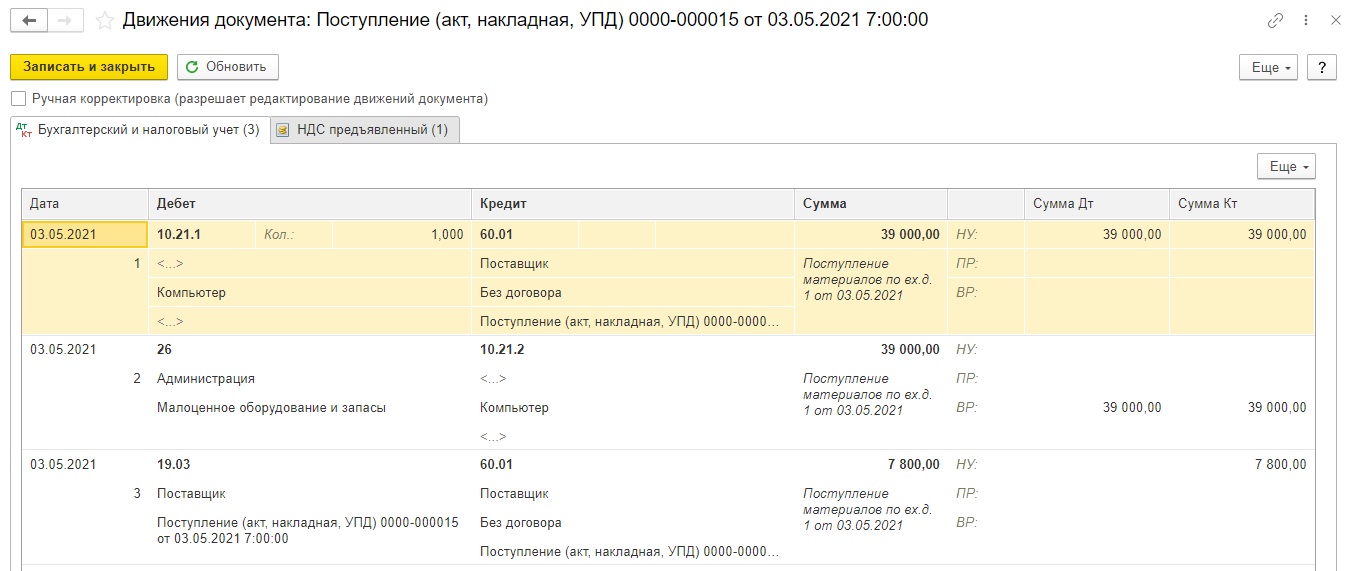

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

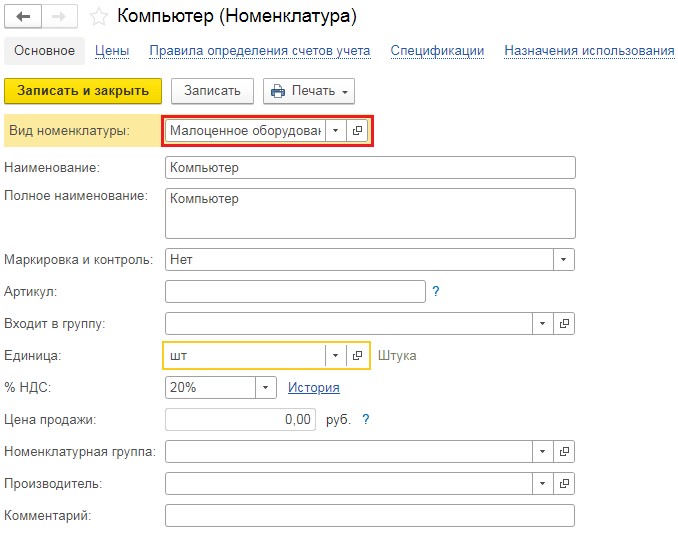

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

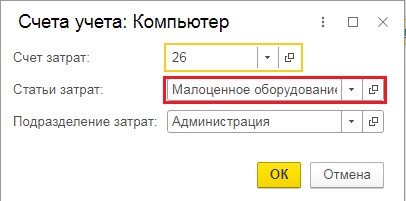

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

- Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

- Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 19.03 Кт 60.01 на сумму НДС.

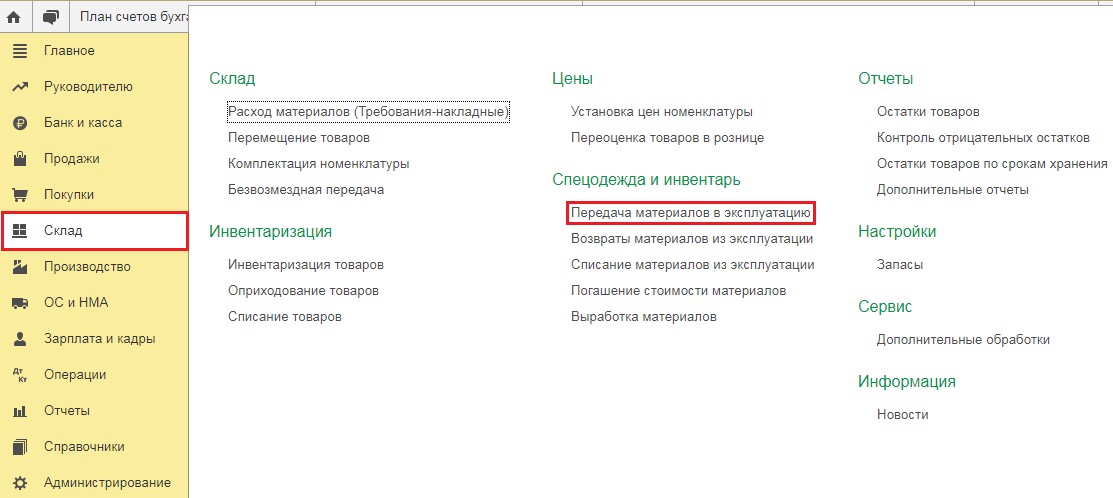

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

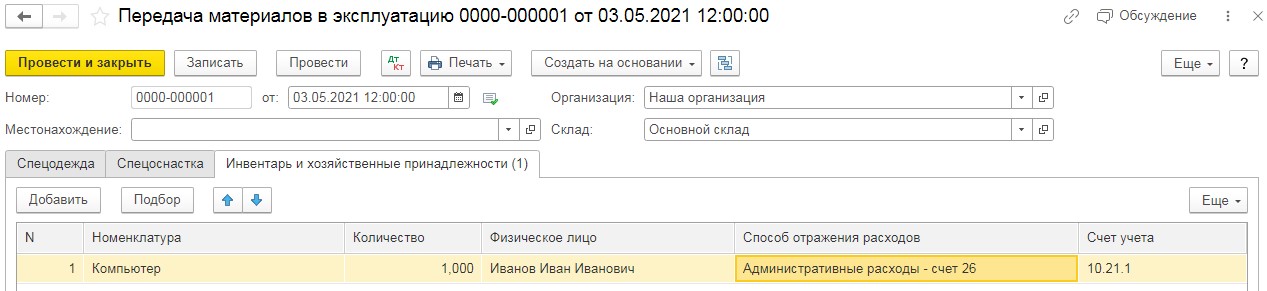

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

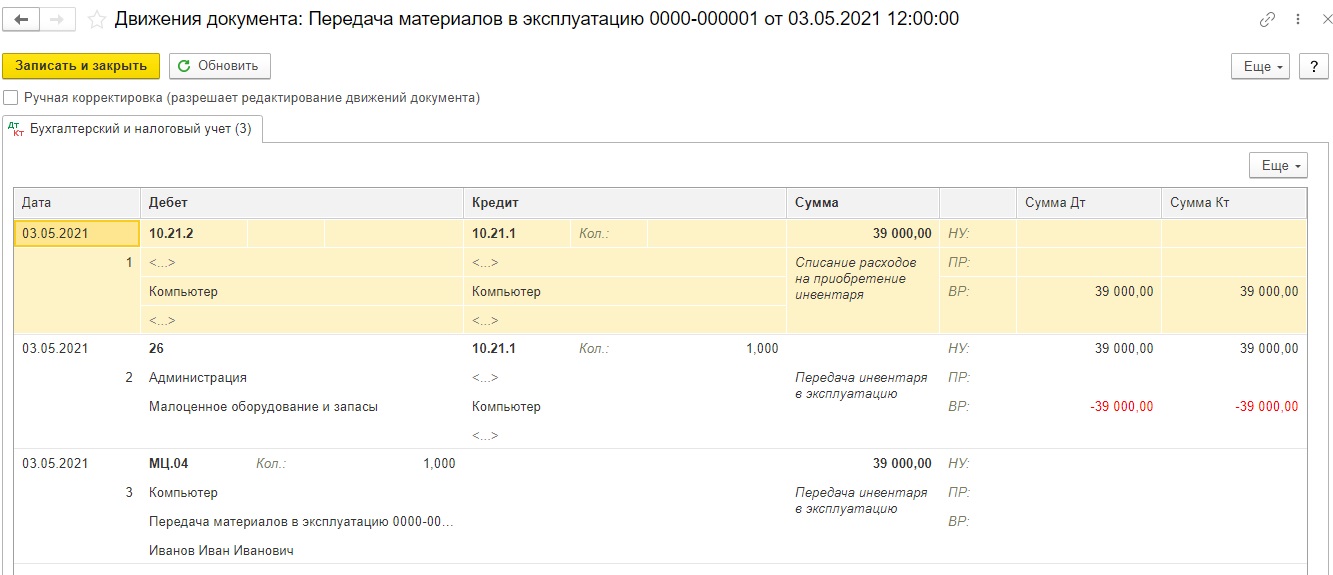

Проведённый документ сформирует следующие проводки:

- Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

- Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Отражение в учете затрат на покупку программы 1С

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Оприходование основных средств чаще всего связано с их приобретением. Но.Иногда бывает, что контрагент или ваша организация не могут вернуть.Если товар не соответствует условиям договора или оказался некачественным, то.Налог на профессиональный доход все больше распространяется по России, и.

Карточка публикации

Помогла статья? Оцените её(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Оксана Бачурина Сотрудник БухЭксперт8 :Добрый день! Услуги по монтажу кондиционера учитываются следующим образом.

БУ. Если кондиционер учитываете как основное средство, затраты на установку будут включаться в первоначальную стоимость и учитываться в расходах посредством амортизации как фактические затраты на приобретение и приведение объекта в состояние, пригодное для использования (п. 8 ПБУ 6/01).

Отражены затраты на установку кондиционера: Дт 08 Кт 60, документ Поступление доп. расходов.

Формирование стоимости ОС с доп расходами

Документ Поступление доп. расходов

Если учитываете кондиционер как несущественный актив, затраты на установку кондиционера можно списать на расходы текущего периода.

Отражены затраты на покупку кондиционера и его установку: Дт 20… Кт 60, документ Поступление (акты, накладные, УПД) вида Услуги (акт, УПД).

Учет несущественных активов

НУ. Если кондиционер в НУ признаете амортизируемым имуществом, расходы на установку будут формировать первоначальную стоимость и списываться через амортизацию (п.1 ст. 257 НК РФ).

Если кондиционер не признаете амортизируемым имуществом, для целей налога на прибыль затраты на установку кондиционера можно включить в прочие расходы, связанные с производством и реализацией, если они осуществлены для обеспечения нормальных условий труда (пп. 7 п. 1 ст. 264 НК РФ).

Срок полезного использования.

Срок полезного использования – период, в течение которого предусматривается использование учреждением в его деятельности актива в тех целях, ради которых он был приобретен, создан и (или) получен (использование в запланированных целях) (п. 7 СГС «Основные средства»[5]).

Срок полезного использования является главным критерием при признании (непризнании) объекта имущества основным средством. Стоимость объекта в данном случае значения не имеет. Если срок полезного использования объекта больше года, он признается основным средством.

В соответствии с п. 35 СГС «Основные средства» срок полезного использования определяется:

б) исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, и (или) на основании решения комиссии учреждения по поступлению и выбытию активов.

Поскольку кондиционеры сейчас не включены в Классификацию, их срок полезного использования определяется комиссией на основании документов производителей. Гарантийный срок службы таких объектов, предоставляемый производителями, как правило, составляет три года и более.

Помимо гарантийного срока, при установлении срока полезного использования кондиционеров комиссия также учитывает:

ожидаемую производительность или мощность объекта;

ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

прочие ограничения использования этого объекта, в том числе установленные законодательством РФ.

Ранее (до 2017 года) согласно Классификации, составленной на основе старых кодов ОКОФ, кондиционеры бытовые относились к третьей амортизационной группе с максимальным сроком полезного использования пять лет.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

В документе указывается:

По ссылке Счета учета :

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел "ОС и НМА" пункт "Принятие к учету ОС":

Создаём новый документ. В качестве вида операции на первой вкладке выбираем "Объекты строительства":

Способ поступления "Строительство (создание)", объект строительства - наша система, счёт строительства - 08.3.

Наконец, нажимаем кнопку "Рассчитать суммы":

1С автоматически проанализировала остатки по счёту 08.3, субконто "Система видеонаблюдения" и рассчитала стоимость основного средства 70000 рублей:

Переходим на закладку "Основные средства", добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ "Принятие к учету ОС".

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта - 5 лет.

В соответствии с этим заполняем закладки.

. и налоговый учёт:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Создаём оборудование

Заходим в раздел "Справочники" пункт "Номенклатура":

Заходим в группу "Оборудование к установке" и создаём видеокамеру и сервер регистрации:

Вот карточка видеокамеры:

А вот карточка сервера видеорегистрации:

Включать ли в стоимость кондиционера услуги по его монтажу

Добрый день! Приобрели кондиционер. Включается ли в стоимость кондиционера услуги по его монтажу?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

«Готовое» основное средство

Пример:

Приобретено основное средство за плату, например, готовый шкаф. Это основное средство сразу принимается к учету, так как никаких дополнительных действий не требуется.

В этом случае используется счет «08.04».

В программе «1С:Бухгалтерия предприятия 8», ред. 3.0, создаются следующие документы:

«Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад. В табличной части на закладке «Оборудование» выбирается из справочника «Номенклатура» «Шкаф», далее количество, стоимость и счет учета. В нашем случае – «08.04».

«Принятие к учету ОС».

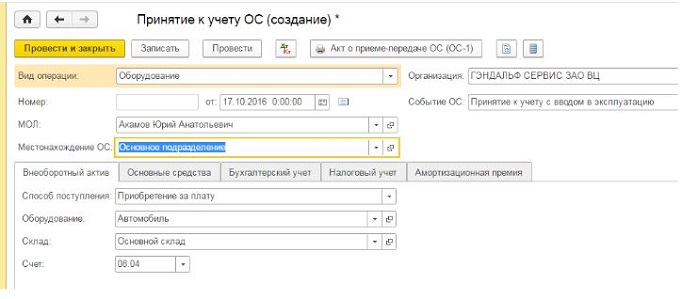

В документе в поле «Вид операции» выбираем «Оборудование», далее указывается материально-ответственное лицо, подразделение, в котором будет находиться и использоваться данное основное средство, в поле «Событие ОС» заполняется «Принятие к учету с вводом в эксплуатацию».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления – «Приобретение за плату», в поле «Оборудование» указывается та же самая номенклатурная позиция, что указывали в документе «Поступление оборудования», и в поле счет – «08.04».

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации (рис. 1).

Все комментарии (1)

Ekaterina Подписчик БухЭксперт8 :Спасибо за важную и полезную информацию.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021 году, о которых нужно знать бухгалтеру

[15.09.2021 запись] Взлом ключевых изменений по НДС с 3 квартала 2021 в 1С:Бухгалтерия

Самоучитель для начинающих по 1С:Бухгалтерия 3.0 от БухЭксперт8

Обзор ключевых изменений по зарплатным налогам и взносам за 2021

Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

Нам доверяютИнформация очень актуальна. Доходчиво объяснена. Такие вебинары очень нужны, чтобы мы не расслаблялись. Большое спасибо.

Как оприходовать программу 1С в 1С 8.3: инструкция и проводки

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим вариант приобретения неисключительных прав и узнаем, как в 1С отразить покупку программы.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

Заходим в раздел "ОС и НМА" пункт "Передача оборудования в монтаж":

Создаём новый документ. В качестве объекта строительства указываем новый элемент "Система видеонаблюдения".

Счёт затрат для монтажа 08.3:

В табличной части указываем оборудование, собранное на 07 счёте для монтажа:

Проводим документ и видим, что оборудование передано в монтаж:

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ. Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Как провести сплит систему в 1с

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства "Система видеонаблюдения".

Общая схема бухгалтерских проводок будет такой:

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Основное средство, требующее сборки

Пример.

Приобретено основное средство (мебель), которое требует монтажа.

В данном случае используется два счета – «08.04» и «08.03», так как согласно правилам основное средство, которое поступает по частям и требует дополнительной сборки, в организациях, не являющихся застройщиками, учитывается на счете 08. Для этого в программе «1С:Бухгалтерия 8» предусмотрены два субсчета 08.04 «Приобретение объектов основных средств» – на этот счет приходуются части (отдельные модули) основного средства, затем для осуществления сборки используется субсчет 08.03.

В программе «1С:Бухгалтерия 8», ред. 3.0, создаются следующие документы:

«Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад.

В табличной части на закладке «Оборудование» выбираются из справочника «Номенклатура» те позиции, которые составляют данное основное средство, далее количество, стоимость и счет учета. В нашем случае – «08.04». В случае если были приобретены материалы для собираемого основного средства, их необходимо учесть на счете «10».

«Передача оборудования в монтаж» (Раздел ОС и НМА).

Данным документом выполняется передача составляющих мебели и дополнительных материалов по сборке.

В шапке заполняется: в поле «Объект строительства» – название мебельного комплекта. В поле «Счет затрат» – «08.03», ниже заполняется статья затрат. Данная статья является аналитикой счета «08.03», заполнение этого поля обязательно, так по этой статье дальше будет выполняться расчет финансового результата.

В табличной части указываются номенклатурные позиции, из которых проведена сборка основного средства, указывается количество, в поле «Счет учета» указывается счет «08.04» и другие счета, если были приобретены дополнительные материалы.

«Принятие к учету ОС».

В документе в поле «Вид операции» – «Объекты строительства».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления, в поле «Объекты строительства» указывается данный комплект, в поле «Счет учета» – «08.03», после этого необходимо нажать кнопку «Рассчитать сумму». После чего программа автоматически заполнит общую сумму по этому активу.

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации.

Порядок учета.

В целях бухгалтерского учета основными средствами признаются материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, которые (п. 7, 8 СГС «Основные средства»):

предназначены для неоднократного или постоянного использования учреждением на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд;

обладают полезным потенциалом или способностью обеспечивать экономические выгоды.

При этом стоит отметить, что при введении в эксплуатацию многих кондиционеров (особенно сплит-систем) требуются дополнительные работы по монтажу (установке). Как правило, стоимость установки включается в договор поставки кондиционеров (ее выделяют отдельной суммой либо прописывают условие о бесплатной установке).

Далее рассмотрим особенности принятия к учету кондиционеров в зависимости от экономического содержания договоров по их поставке.

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

1С:ИТСПодробнее о том, как в 2021 году вести учет спец-одежды (спецоснастки) со сроком эксплуатации более 12 месяцев в бухгалтерском и налоговом учете, см. в разделе «Консультации по законодательству» .

Читайте также: