Образец приказа об оплате санаторно курортного лечения

Подборка наиболее важных документов по запросу Оплата санаторно-курортного лечения работнику (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Оплата санаторно-курортного лечения работнику

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 7 "Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам" Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

(Юридическая компания "TAXOLOGY") Суд пришел к выводу, что суммы компенсации работникам стоимости услуг по содержанию детей в муниципальных бюджетных дошкольных образовательных учреждениях, оплаты путевок на санаторно-курортное лечение работников не подлежат включению в базу для начисления страховых взносов. Суд указал, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. В данном случае выплаты носили социальный характер, не зависели от квалификации работников, сложности, качества, количества выполняемой ими работы и не являлись оплатой труда (вознаграждением за труд).

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 20.1 "Объект обложения страховыми взносами и база для начисления страховых взносов" Федерального закона "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

(Юридическая компания "TAXOLOGY") Суд пришел к выводу, что общество правомерно не включило в базу для исчисления страховых взносов оплату путевок на санаторно-курортное лечение работникам, занятым на работах с вредными и опасными условиями труда. Выплаты носили социальный характер и осуществлялись с целью оздоровления либо сохранения здоровья работников, занятых на работах с вредными и (или) опасными производственными факторами, не зависели от квалификации работников, сложности, качества, количества выполняемой ими работы и не являлись оплатой труда.

Статьи, комментарии, ответы на вопросы: Оплата санаторно-курортного лечения работнику

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как облагается НДФЛ и страховыми взносами оплата дополнительного отпуска работнику на санаторно-курортное лечение

(КонсультантПлюс, 2021)

Налогообложение санаторно-курортных путевок сотрудникам при ОСНО и УСН

Зачесть траты в состав издержек по налогу на прибыль и УСН допускается только при соблюдении указанных условий и требований. Любые другие виды оплаты санаторно-курортного лечения, отдыха, туризма и оздоровления сотрудников и членов их семей не учитывается при налогообложении.

Все траты компании должны быть подтверждены документально. ФНС вправе запросить документы для камеральной проверки. Если документацию не предоставить, то налоговики выставят штраф в сумме 200 рублей за каждый непредоставленный документ. А главное — льготное налогообложение расходов на санаторно-курортное лечение признают необоснованным, доначислят налог и штраф до 40 % от неуплаченной суммы.

Оплата санаторно-курортного лечения сотруднику при УСН 6 % (доходы) нельзя учесть в составе расходов. Режим налогообложения УСН 6 % не предусматривает уменьшение суммы доходов на суммы фактических издержек экономического субъекта.Если человек пострадал на работе

Обратимся к временному порядку, утвержденному Минтрудом РФ 19.04.2000 № 2726-АО, Минздравом РФ 18.04.2000 № 2510/4245-23, ФСС РФ 18.04.2000 № 02-08/10-943П. В соответствии с этим документом, один раз в год работающий гражданин, получивший профессиональное заболевание или производственную травму, имеет право на дополнительный отпуск на санаторно-курортное лечение. При наличии заключения медико-социальной экспертизы санаторно-курортную путевку ему выдают бесплатно. Это один из путей реализации гарантий, предусмотренных статьей 184 ТК РФ .

В соответствии с разделом 5 Постановления Правительства РФ № 286 от 15.05.2006, работодатель оплачивает (с последующей компенсацией в счет отчислений в Фонд социального страхования):

- медицинские услуги;

- проживание в одноместном или двухместном номере;

- питание;

- проживание сопровождающего лица (при необходимости);

- отпускные в размере среднего заработка в соответствии со статьей 139 ТК РФ .

Образец приказа об оплате санаторно курортного лечения

Приложение №1 Заявление о перерасчете ранее назначенного пособия.xls

Приложение №2 Сведения о застрахованном лице.xls

Приложение №3 Опись представленных документов (сведений).xls

Приложение №4 Уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком.xls

Приложение №5 Заявление о возмещении расходов на выплату пособия по временной нетрудоспособности (за первые 3 дня).xls

Приложение №6 Извещениео представлении недостающих документов (сведений).doc

Приложение №7 Извещение о внесении исправлений в листок нетрудоспособности.doc

Приложение №8 Решение об отказе в назначении и выплате пособия по временной нетрудоспособности.doc

Приложение №9 Заявление о возмещении расходов на выплату социального пособия на погребение.xls

Приложение №10 Заявление о возмещении расходов на оплату доп опл выходных дней одному из родителей для ухода за детьми-инв.xls

Приложение №11 Заявление о возмещении стоимости услуг по погребению.xls

Приложение №12 Решение об отказе в рассмотрении документов (сведений).doc

Приложение №13 Справка-расчет о размере оплаты отпуска.xls

Приложение №14 Заявление о возмещении произведенных расходов на предупредительные меры.xls

Условия оплаты оздоровления за счет работодателя

Законодатели определили несколько важных требований, которые придется соблюсти, чтобы получить льготы по налогообложению. К таковым относят следующие.

- Льгота на оплату санаторно-курортного лечения предусмотрена только в отношении российского туризма и оздоровления. Заключить договор на санаторно-курортное лечение за пределами РФ допускается, но при этом право на привилегию по налогообложению утрачивается.

- Получить льготу по налогообложению можно только при условии, что расходы оплачивает сам работодатель. Например, если работник приобрел путевку самостоятельно и потом требует компенсировать затраты, то компании эти траты не учтут при налогообложении. Хотя компенсация санаторно-курортного лечения работодателем возможна, например, за счет чистой прибыли компании.

- У привилегии есть ограничение по сумме. На одного работника в год положено не более 50 000 рублей. И это не единственное ограничение. В совокупности затраты на оздоровление работников вместе с тратами на добровольное медицинское страхование не могут превышать 6 % от фонда оплаты труда. Если сумма превысила допустимые 6 %, то зачесть траты при налогообложении нельзя.

- Нововведения распространяются не только на санаторно-курортное лечение работников, но и на организацию отдыха подчиненных, а также на услуги по туризму. Важно правильно составить договор между нанимателем и турагентом или туроператором.

Памятка для работодателя

Наниматель заключил договор с туроператором на оплату оздоровления подчиненных.

Затраты на оплату можно учесть при налогообложении по ОСНО и УСН 15 % в предельно допустимых значениях.

Работник приобрел путевку самостоятельно, а работодатель компенсировал расходы.

Траты компании нельзя учесть при налогообложении. К тому же такие издержки подлежат дополнительным налоговым обязательствам в виде страховых взносов, уплачиваемых за счет нанимателя.

Компания выделила денежные средства работнику на приобретение путевки.

Важен вид финансового стимулирования работника. Например, если это материальная помощь, то необлагаемыми считаются лишь 4000 рублей от всей суммы. С остальных денег придется удержать НДФЛ и заплатить страховые взносы.

Премии и иные вознаграждения на оплату санаторно-курортного лечения подчиненных не могут быть учтены в качестве льготы и подлежат обложению по полной программе.

Налоговые нюансы

Выданная на работе путевка с точки зрения налогообложения, как и заработная плата, признается доходом работника. Разница только в том, что доход этот – не в денежной, а в натуральной форме. Отсюда следует необходимость уплаты НДФЛ и отчисления страховых взносов с этих сумм. Следует учитывать предусмотренные законом льготы и послабления.

Путевки и НДФЛ

Обычно санаторно-курортная путевка должна облагаться НДФЛ как часть дохода, полученная в натуральной форме, как того требует подпункт 1 пункта 2 ст. 211 НК РФ. Но при соблюдении ряда условий можно получить налоговую льготу при компенсации стоимости санаторного лечения. Эти условия касаются особенностей места оздоровления, источника финансирования и лица, которому выдают путевку. Перечислим, когда можно не беспокоиться об уплате НДФЛ при получении бесплатной или частично компенсированной путевки:

- Условие места: сотрудник должен направляться на отдых и/или лечение в санаторно-курортное или оздоровительное учреждение на территории РФ, признанное таковым в его учредительной документации. То есть санаторий должен иметь специальную лицензию, согласно письму Минфина РФ от 21 февраля 2012 г. №03-04-06/6-40.

- Условие источника финансирования. Не удерживается НДФЛ, если организация предоставляет сотруднику путевку или льготу по ее приобретению за счет:

- своей прибыли;

- средств из бюджета;

- денег, полученных от деятельности, облагаемой специальными налоговыми режимами;

- членских взносов профсоюзной организации.

- Условие ограничения лиц. Получить льготную путевку, не оплачивая НДФЛ, могут не все граждане, а только те, в отношении которых это предусмотрено законом:

- сотрудники предприятия;

- их близкие (супруги, дети) – если это предусмотрено во внутренних нормативных актах;

- инвалидов, даже если они уже не связаны трудовыми отношениями с данной организацией;

- детей до 16 лет без связи с родительским трудоустройством (например, могут получить такие путевки дети бывших сотрудников, сироты подшефного детдома и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Если на тот момент, когда приобреталась путевка, работник принадлежал к одной из означенных категорий, а при использовании путевки уже перестал принадлежать (ребенку исполнилось 16, работник уволился), стоимость путевки подлежит обложению НДФЛ, уплатить который придется уже не через работодателя, а самостоятельно. Предприятие будет вынуждено уведомить налоговую о получении бывшим работником дохода в натуральной форме.

Путевки и страховые отчисления

Если фирма компенсирует работникам путевку полностью или частично, фактически это считается выплатами в их пользу, с которых по правилам удерживаются страховые взносы, как говорит Федеральный закон №212 «О страховых взносах в ПФР, ФСС и Фонд обязательного медицинского страхования» в ч. 1 ст. 5-7. Отчислять деньги в соцфонды не нужно, если путевка приобретается не для действующих сотрудников, а для:

- оставивших должность;

- инвалидов;

- детей подшефных организаций;

- членов семей и детей работающих сотрудников.

ВНИМАНИЕ! Если работодатель не приобретает детскую путевку сам, а просто дает на нее деньги родителю ребенка, соцвзносов не избежать – ведь фактически плательщиком тогда окажется действующий сотрудник.

Дополнительные особенности налогообложения путевок

- «Подарить» сотруднику путевку, то есть предоставить ее как безвозмездную передачу и не платить НДФЛ можно, только если стоимость ее не превышает 4000 руб., дозволенных законом для всех дополнительных выплат, при более дорогих путевках НДФЛ платится с разницы. При этом на подарки дороже 3000 руб. нужно заключать письменный договор.

- Стоимость льготных путевок не влияет на базу налога на прибыль для предприятия (п. 29 ст. 270 НК РФ). Эти расходы можно списать, только если:

- в нормативных актах прописана возможность выдавать премии в виде путевок;

- сумма натуральной «премии» не более пятой части оклада работника;

- сотрудником написано заявление на получение части выплат в натуральной форме.

ВАЖНО! Сэкономив таким образом на налоге на прибыль, предприятие вынуждено будет все равно перечислить со стоимости путевки социальные взносы. Поэтому следует просчитывать целесообразность данной схемы.

Если профзаболевания нет

Санаторий может потребоваться человеку и по причинам, не связанным с его трудовой деятельностью. Перечень показаний можно найти в Приказе Минздрава № 321н от 07.06.2018. В этом случае нанимателю следует руководствоваться:

- Статьей 17 Федерального закона № 125-ФЗ от 24.07.1998. Организация обязана предоставить раз в год дополнительный отпуск для санаторно-курортного лечения: ФСС предоставил путевку — обменять ее нельзя.

- Статьей 116 ТК РФ . Работодатель вправе отпустить сотрудника по договоренности в случае, не предусмотренном кодексом.

Оплата дополнительного отпуска на санаторно-курортное лечение осуществляется аналогично.

А вот если работник собрался в санаторий по собственному желанию, финансировать его отдых руководство не обязано.

Как учитывается оплата работодателем санаторно-курортного лечения

Заботливый работодатель может предусмотреть для своего персонала возможность бесплатного оздоровления во время отпуска, полностью или частично оплатив санаторно-курортное лечение. Иногда это доступно и для членов семей сотрудников. В каких случаях можно рассчитывать на бесплатную путевку, как это правильно оформить документально и отразить в бухгалтерском и налоговом учете, читайте в нашей статье.

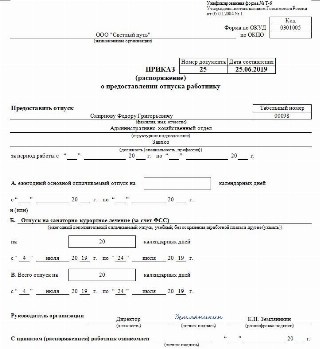

Как заполнить форму Т-6

Унифицированная форма закреплена в Постановлении Госкомстата № 1 от 05.01.2004. Однако допускается оформление приказа об отпуске в произвольном порядке на фирменном бланке организации. Главное — отразить следующие сведения:

- наименование работодателя;

- Ф.И.О. и табельный номер работника;

- дату приказа и его номер;

- тип отпуска;

- даты начала и окончания отпуска;

- суммарный период отсутствия сотрудника.

Подписывает приказ о предоставлении отпуска руководитель организации. Сам отпускник ставит подпись, подтверждая свое ознакомление с документом.

Источники для финансирования курортного оздоровления

Путевка окажется бесплатной или частично оплаченной только для сотрудника, в отдельных случаях для членов его семьи. Оплата должна быть произведена из других источников, в качестве которых могут выступать:

-

собственные деньги работодателя (в основном из прибыли организации или специальных резервных фондов, таких как фонд потребления);

Как учесть в расходах по налогу на прибыль оплату путевок и санаторно-курортного лечения в России работников и членов их семей?

ОБРАТИТЕ ВНИМАНИЕ! Оплата путевок за счет средств ФСС для сотрудников и членов их семей, кроме детей, отменена в 2003 году. Детям предоставляются бесплатные путевки за счет ФСС, только если их родители застрахованы.

Дети сотрудников могут рассчитывать на бесплатный отдых, оплаченный ФСС РФ, в случаях, регламентированных ст. 10 Федерального Закона № 202-ФЗ «О бюджете Фонда социального страхования Российской Федерации» от 29 декабря 2004 года, а именно:

- в санаториях и оздоровительных лагерях по всей территории России, отдыхать в которых можно детям от 4 до 14 лет круглый год в течение 21-24 дней;

- в стационарных учреждениях за городом в каникулярный период на срок не меньше недели и не свыше 24 дней для детей от 4 до 15 лет.

ВАЖНО! Путевка может быть оплачена полностью или частично, из расчета 400 руб. в сутки на отдыхающего ребенка. ФСС финансирует в размере 100% такие путевки для детей работников бюджетной сферы.

Кто может дать льготную путевку

Предоставить трудящимся возможность оздоровиться в санатории бесплатно или с частичной компенсацией стоимости путевки могут:

- сам работодатель;

- профсоюзная организация, членом которой является сотрудник.

Такая возможность должна быть предусмотрена исполнительными органами организации и отражена в нормативной документации, например, в коллективном договоре.

Образец приказа об оплате санаторно курортного лечения

почему моя очередность С.К.Л отодвинута на 130 номеров назад?

В результате того, что в конце 2015 г. не было технической возможности отразить номер в списке одновременно и 2015, и 2016 г., очередь могла отодвинуться на определенное число позиций назад. В конце 2015 г. алгоритм установления номера в списке был изменен. Теперь при формировании списка учитываются все года.

Добрый день! Планируется ли в 2016 г. выдача детских санаторно-курортных путевок с использование средств Фонда социального страхования?

В 2016 году предоставление гражданам льготных категорий (в т.ч. детям-инвалидам) путёвок на санаторно-курортное лечение будет осуществляться региональным отделением Фонда после поступления средств федерального бюджета, проведения конкурсных процедур и заключения с санаторно-курортными организациями-победителями торгов государственных контрактов.

Добрый час! Полагаются ли какие-нибудь путевки на сан-кур. лечение детям из многодетных семей или полностью для всей многодетной семьи?

не могу отследить свой номер на путевку

Путевка на санаторно-курортное лечение предоставляется гражданам, относящимся к льготной категории и внесенным в государственный федеральный регистр Пенсионного фонда РФ, не отказавшимся от набора социальных услуг и подавшим заявление на санаторно-курортное лечение с приложением справки по форме № 070/у-04 в филиал РО по месту жительства.

Таким образом, по данному вопросу Вам необходимо обратиться в филиал по месту жительства.

Если предоставлена путёвка на санаторно-курортное лечение, а человек работает. Имеет ли он право воспользоваться путёвкой, как должно быть оформлено его отсутствие на работе: отпуск за свой счёт, больничный лист, очередной отпуск . Что говорится в законодательстве, и как в данном случае защищаются права инвалида?

Данный вопрос скрыт, т.к. содержит персональные данные

Здравствуйте! Положена ли путёвка ребёнку с диагнозом бронхиальная астма и если да, что необходимо для её получения? Спасибо

Данный вопрос скрыт, т.к. содержит персональные данные

Добрый день.В прошлом году моему ребёнку предложили путёвку сан- кур.лечение в Евпатории,на ноябрь,но я отказалась.Может ли ребенок- инвалид получить путёвку в этом или следующем году?спасибо

Поскольку в этом году уже все путевки для детей-инвалидов распределены, то рассмотрение Вашего заявления будет перенесено на следующий год.

Здравствуйте!Как получить ребенку путевку в санаторий?

Если ребенок является инвалидом, то для получения санаторно-курортной путевки необходимо обратиться с заявлением в филиал Владимирского регионального отделения Фонда социального страхования по месту жительства.

Данный вопрос скрыт, т.к. содержит персональные данные

По заявке от 01.11.2012 г. Вам были выделены две путевки для лечения ребенка в санаторий "Зорька" с 08.05.2015 г. Для постановки на очередь на получение путевки в дальнейшем Вам необходимо обратиться в Филиал №7 по адресу г. Владимир, ул. Батурина, д.39, тел. 44-77-34 Сергеева Мария Владимировна.

Написал заявление в 2012г,после операции на сердце-шунтирование, инвалидность.В очереди 1124.Каждый год обещают.Должен быть реабилитационный период восстановления.Сколько еще ждать? Здоровья нет.

При предоставлении санаторно-курортного лечения в целях соблюдения равных прав граждан учитываются дата подачи гражданином заявления о выделении путёвки и наличие медицинских показаний. Распределение путёвок осуществляется по мере обеспечения граждан льготных категорий с аналогичным профилем лечения, подавших заявление о предоставлении путёвки ранее.

Для решения вопроса об обеспечении Вас путёвкой на санаторно-курортное лечение Вам необходимо обратиться в филиал регионального отделения Фонда по месту Вашего жительства.

Добрый день, возвращаясь к вопросу о предоставлении путевки на санаторно-курортное лечение за предыдущие года, возник еще вопрос: Если получение путевки за предыдущие года без заявления в текущем году не является нарушением, почему суд обязывает ФСС обеспечить путевкой инвалида в текущем году, и этот инвалид получал путевки три предыдущих года подряд? После решения суда этот человек становится первоочередником? Спасибо.

Фонд социального страхования не уполномочен судебными органами разъяснять позицию судов относительно подобных решений, а обязан лишь исполнять их.

Здравствуйте. Разъясните,пожалуйста, если периодом предоставления социальных услуг детям-инвалидам, а именно, санаторно-курортного лечения, является календарный год, то почему путевки выдаются за предыдущие года?

Поскольку Фонд социального страхования является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации, то бюджет Фонда утверждается ежегодно Федеральным законом. Обеспечение граждан, имеющих право на получение государственной социальной помощи в виде набора социальных услуг, санаторно-курортным лечением осуществляется в рамках бюджетных ассигнований, определённых Фонду на данные цели в соответствующем году.

Схема обеспечения граждан льготными путёвками предполагает принцип очерёдности, согласно которому при предоставлении санаторно-курортного лечения в целях соблюдения равных прав граждан учитываются дата подачи гражданином заявления о выделении путёвки и наличие медицинских показаний. Распределение путёвок осуществляется по мере обеспечения граждан льготных категорий с аналогичным профилем лечения, подавших заявление о предоставлении путёвки ранее. Если гражданин не обеспечен путёвкой на санаторно-курортное лечение в течение календарного года, это не свидетельствует о нарушении его прав, поскольку территориальным органом Фонда ему не отказано в предоставлении путёвки, а вопрос о её предоставлении перенесён согласно очерёдности на следующий календарный год.

Данный вопрос скрыт, т.к. содержит персональные данные

Обращаться необходимо в филиал №7 по адресу: г.Владимир, ул. Батурина, д.39, тел. 44-77-34.

Добрый день! Очередь на получение путевки 764 и 835. Подскажите, пожалуйста, есть ли вероятность получить путевки в 2015 году?

В настоящее время завершается обеспечение путевками на санаторно-курортное лечение льготных категорий граждан, подавших заявки в 2011 году. Вопрос об обеспечении Вас путёвкой на санаторно-курортное лечение согласно имеющимся медицинским показаниям будет рассмотрен региональным отделением Фонда в установленном порядке. По данному вопросу необходимо обращаться в филиал №2 (г. Ковров).

Будут ли льготные путёвки в Крым в 2015 году для детей инвалидов в нашей области,т.к. Д.Медведев подписал постановление о дополнительном финансировании.

Льготные путёвки в Крым в 2015 году предусмотрены для взрослой категории населения. В случае, если будет дополнительное финансирование на данные цели, то вопрос об обеспечении детей-инвалидов льготными санаторно-курортными путевками в Республику Крым будет рассмотрен.

есть ли сейчас путёвки на лето для инвалида 3 группы?

Поскольку при предоставлении льготным категориям граждан путевок на санаторно-курортное лечение учитываются дата подачи гражданином заявления о выделении путёвки и наличие медицинских показаний, то Вам, по данному вопросу, необходимо обратиться непосредственно в филиал Владимирского регионального отделения Фонда социального страхования по месту Вашего жительства.

спасибо конечно за грамотный ответ!но я в нем ничего не поняла,а путевки "мать и дитя" есть,мы ездили в санаторий в этом году в г.ессентуки,так там пол санатория было по такой программе(причем специально спрашивала у многих,у кого то у детей гастрит,у кого то эзофагит,нет никакой инвалидности,но тем не менее путевку им дали бюджетную в фонде соц.защиты. Видимо в разных областях фонд по разному защищает своих граждан. Очень хочу до конца разобраться в этом вопросе,так как после 10 дневного лечения в санатории нам было гораздо легче,а оплатить полный курс лечения (21 день) мы не силах. Вы можете ответить прям нормальным языком,положена нам путевка или нет,если нет,то почему.

Если Ваш ребенок не признан инвалидом в установленном порядке, то санаторная путевка за счет средств Фонда социального страхования ему не положена (не предусмотрено законодательством). Это правило действует на всей территории Российской Федерации. По Вашему вопросу советуем обратиться в Департамент здравоохранения Владимирской области.

Здравствуйте!у моего ребенка(3,5 года) проблемы с жкт,а именно перегиб желчного пузыря. могут ли нам дать путевку в санаторий (к примеру по программе мать и дитя,т.к. у меня тоже есть хронические заболевания жкт) Очень жду ответа,и что необходимо сделать,чтобы встать на очередь за путевкой.

Кому положена путевка

- трудящееся население, то есть сотрудники российских организаций;

- супруги работающих, состоящие в официальном браке. Гражданский муж или жена не смогут получить оплату путевки на санаторно-курортное лечение за счет работодателя;

- кровные дети, а также усыновленные, в возрасте до 18 лет. Либо дети в возрасте до 24 лет, находящиеся на очной форме обучения;

- несовершеннолетние иждивенцы, которые находятся на попечении работающих;

- бывшие подопечные работников, которые уже достигли совершеннолетия, но обучаются на очных формах в образовательных учреждениях. То есть бывшие иждивенцы до 24 лет;

- престарелые родители трудящихся граждан.

Помимо условий о близком родстве, необходимо учитывать и другие требования и правила, как оплачивается санаторно-курортное лечение на работе.

Бухгалтерский учет предоставленных путевок

Предоставление путевок можно отнести к социальным услугам, оказываемым работодателем персоналу и потребителям со стороны (членам семей или другим лицам, если это предусмотрено).

Как облагается НДФЛ и страховыми взносами оплата дополнительного отпуска работнику на санаторно-курортное лечение?

Согласно Плану счетов бухучета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Министерства финансов РФ от 31 октября 2000 года № 94н, эти затраты относятся на счет 29 «Обслуживающие производства и хозяйства». По его дебету нужно отражать все затраты на услуги социального характера.

Средства, полученные объектом соцсферы в качестве выручки и, соответственно, затраченные предприятием, аккумулируются на кредитах счетов:

- 10 «Материалы»;

- 70 «Расчеты с персоналом по оплате труда»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 02 «Амортизация основных средств»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 19 «Налог на добавленную стоимость по приобретенным ценностям» и др.

Отражение затрат на бланки путевок

Для выдачи сотрудникам приходится заказывать печать бланков санаторно-курортных путевок или изготавливать их своими силами. Формально они являются бланками строгой отчетности. Их можно внести в состав общехозяйственных расходов предварительно либо сразу в затраты на обслуживание производств и хозяйств по факту оплаты. Пример проводки:

- дебет 29 (25), кредит 60 – отражение оплаты поставщикам изготовления бланков санаторно-курортных путевок;

- дебет 16, кредит 60 – выделение НДС, уплаченного поставщику бланков;

- дебет 006 – оприходование полученных бланков путевок;

- дебет 29, кредит 19 – отнесение НДС на расходы.

Как отразить частичную компенсацию путевки

Если фирма оплачивает сотруднику путевку не полностью, а лишь частично, остальная доля стоимости вносится им в кассу или удерживается из заработной платы. Это отражается такими проводками:

- дебет 70, кредит 73 «Расчеты с персоналом по прочим операциям» – удержание суммы за путевку из зарплаты сотрудника;

- дебет 50 «Касса», кредит 73 – получение денег за путевку;

- дебет 69, кредит 73 – отражение части суммы за путевку, компенсированной средствами ФСС (если путевка подпадает под требования, упомянутые выше).

Момент признания доходов и расходов

Продажа путевок (оплата их вместо работника) часто происходит в одном отчетном периоде, а оказание объектом социальной сферы (санаторием) услуг – уже в другом. ПБУ признает взаимосвязь таких расходов и доходов. Поэтому, если санаторий «ведомственный», то есть находящийся на балансе организации, то выручку за путевки нужно будет считать доходом будущих периодов, занося ее на доходы после оказания услуг.

Как оформить отпуск на санаторно-курортное лечение документально

Потенциальному отпускнику следует написать заявление на имя руководства. Определяя необходимое время отдыха, следует сложить количество дней непосредственно по путевке и тех, что уйдут на дорогу в оба конца. Из документов необходимо приложить:

- копию решения ФСС о предоставлении бесплатного оздоровительного отдыха;

- копию лечебной программы;

- копию проездных документов, подтверждающих время в пути.

Сбор всех остальных бумаг возлагается на работодателя. В первую очередь отдел кадров должен подготовить приказ на санаторно-курортное лечение работника по форме Т-6. Для выплаты денег бухгалтерия делает записку-расчет. Средства отпускник получит не позднее чем за три дня до отбытия.

Информацию о дополнительном отпуске нужно также отразить в карточке Т2 с указанием причины, продолжительности, конкретного временного периода и номера приказа, послужившего основанием.

Страховые взносы

Если работодатель оплачивает путевку за самого работника, то страховые взносы на санаторно-курортное лечение придется начислить. Тарифы для начисления общие, то есть те, которые организация применяет к заработной плате сотрудников. В отношении путевок, которые приобретены для близких родственников подчиненных, страховое обеспечение начислять не нужно.

Мнения судов по этому поводу отличаются от позиции налоговых органов. Судьи признают такие расходы компании не облагаемыми страховыми взносами (Постановление Арбитражного суда Северо-Западного округа от 20.06.2017 № Ф07-5516/2017, Определение Верховного Суда РФ от 03.11.2017 № 309-КГ17-15716). Свою позицию представители судебной системы обосновывали положениями недействующего закона № 212-ФЗ. Налоговики, ссылаясь на то, что закон № 212-ФЗ утратил силу, считают позицию неправомерной (Письмо от 14.09.2017 № БС-4-11/18312@). Следовательно, платить страховые взносы придется. Либо доказывать свою позицию в суде.

Приказ Генпрокуратуры России от 20.01.2021 N 22

В целях социальной поддержки пенсионеров органов и организаций прокуратуры Российской Федерации, руководствуясь статьей 17 Федерального закона "О прокуратуре Российской Федерации", приказываю:

1. Начальнику Главного управления обеспечения деятельности органов и организаций прокуратуры Генеральной прокуратуры Российской Федерации, прокурорам субъектов Российской Федерации осуществлять выплату пенсионерам органов и организаций прокуратуры Российской Федерации (далее - пенсионеры), прошедшим санаторно-курортное лечение в санаторно-курортных организациях, подведомственных Генеральной прокуратуре Российской Федерации (далее - санатории) продолжительностью не менее 14 календарных дней:

а) частичной компенсации расходов в связи с прохождением санаторно-курортного лечения в сумме 15 000 рублей при условии начала санаторно-курортного лечения не ранее 1 ноября и (или) окончания санаторно-курортного лечения не позднее 30 апреля (далее - компенсация);

б) материальной помощи в сумме 4 000 рублей при условии прохождения санаторно-курортного лечения в периоды, не предусмотренные подпунктом "а" настоящего пункта.

2. Компенсацию или материальную помощь выплачивать пенсионеру один раз в течение календарного года, за исключением случаев, когда вторая выплата компенсации или материальной помощи осуществляется за календарный год, предшествующий году выплаты.

3. В случае прохождения пенсионером санаторно-курортного лечения в санаториях на безвозмездной основе, компенсацию и материальную помощь не выплачивать.

4. Компенсацию или материальную помощь выплачивать на основании заявления пенсионера по форме согласно приложению к настоящему приказу и справки санатория о пребывании в санатории, представляемых (направляемых) пенсионером в месячный срок с даты выписки из санатория в Главное управление обеспечения деятельности органов и организаций прокуратуры Генеральной прокуратуры Российской Федерации или в пенсионные службы прокуратур субъектов Российской Федерации по месту получения пенсии.

5. При подаче пенсионером заявления о выплате компенсации или материальной помощи позднее срока, указанного в пункте 4 настоящего приказа, решение о выплате либо об отказе в выплате принимать начальнику Главного управления обеспечения деятельности органов и организаций прокуратуры Генеральной прокуратуры Российской Федерации или его заместителю, прокурорам субъектов Российской Федерации или их заместителям исходя из наличия нераспределенных бюджетных ассигнований, предусмотренных органам прокуратуры Российской Федерации для выплаты пособий, компенсаций и материальной помощи пенсионерам.

6. Выплату компенсации или материальной помощи осуществлять в порядке, предусмотренном законодательством, одновременно с выплатой назначенной пенсии за счет средств федерального бюджета, предусмотренных Генеральной прокуратуре Российской Федерации для выплаты пособий, компенсаций и материальной помощи пенсионерам.

7. Настоящий приказ вступает в силу со дня его подписания.

8. Начальнику Главного управления кадров Генеральной прокуратуры Российской Федерации, прокурорам субъектов Российской Федерации организовать работу по информированию пенсионеров о содержании настоящего приказа.

9. Признать утратившими силу приказ Генерального прокурора Российской Федерации от 01.10.2015 N 525 "Об оказании материальной помощи пенсионерам органов и организаций прокуратуры Российской Федерации в связи с прохождением санаторно-курортного лечения в санаториях работников органов прокуратуры Российской Федерации" и приказ Генерального прокурора Российской Федерации от 09.09.2019 N 630 "О внесении изменения в приказ Генерального прокурора Российской Федерации от 1 октября 2015 г. N 525 "Об оказании материальной помощи пенсионерам органов и организаций прокуратуры Российской Федерации в связи с прохождением санаторно-курортного лечения в санаториях работников органов прокуратуры Российской Федерации".

10. Приказ опубликовать в журнале "Законность".

11. Контроль за исполнением приказа возложить на заместителя Генерального прокурора Российской Федерации Лопатина Г.Б.

Что можно включить в затраты

Состав затрат, которые включены в налоговую льготу, ограничен. Но в путевку, помимо лечения, можно включить дополнительные услуги.

Расходы, учитываемые при налогообложении:

- Услуги по лечению и оздоровлению.

- Проживание, питание, отдых.

- Проезд до места проведения оздоровления, отдыха или туризма и обратно.

- Экскурсионные программы и услуги.

Cанаторно-курортное лечение за счет работодателя: вопросы налогообложения

В прошлом оплата санаторно-курортного лечения работодателем производилась очень редко. Наниматели не могли учесть затраты при налогообложении, поэтому оздоровительные путевки сотрудникам оплачивали крайне редко. С января 2020 года чиновники скорректировали фискальное законодательство. Теперь расходы на оздоровление подчиненных можно включить в затраты при исчислении налога на прибыль и УСН 15 % (п. 24.2 ст. 255 НК РФ ).

Обновления в законодательстве должны привести к нескольким положительным изменениям в жизни налогоплательщиков и экономике страны. Во-первых, это повышение качества жизни трудящихся, а также членов их семей. Во-вторых, это развитие российского туризма. В-третьих, это выгода для работодателя. Ранее возможности учесть затраты при налогообложении ОСНО и УСН не было.

Подоходный налог

С НДФЛ ситуация иная. Подоходный налог не нужно удерживать ни с суммы компенсации работникам, ни с суммы оплаты за путевку на санаторно-курортное лечение. Но только при соблюдении следующих условий:

- Путевка оплачена за счет средств работодателя, полученных от предпринимательской деятельности, и не учитывается при исчислении налога на прибыль или УСН 15 % (п. 29 ст. 270 НК РФ ) либо оплачена за счет средств ФСС.

- Услуги предоставляет российская компания, занимающаяся санаторно-курортным лечением и(или) оздоровлением.

- Путевка не является туристическим продуктом. Но есть исключения в отношении туристских путевок для детей до 16 лет.

- Имеются подтверждающие платежные документы: договор или контракт, чеки, квитанции, акт об оказании услуг.

Освобождение от НДФЛ налогообложения санаторно-курортных путевок сотрудникам не распространяется на суммы комиссионных сборов и стоимость проезда к месту лечения. Например, комиссия, уплаченная агенту при заключении договора на покупку оздоровительной путевки, должна быть обложена НДФЛ (Письмо ФНС России от 25.07.2014 № БС-4-11/14505). Также и сумма проездных билетов всеми видами транспорта включена в расчет подоходного налога (Письмо Минфина России от 28.09.2016 № 03-04-05/56564).

Облагайте НДФЛ компенсацию отдыха и оздоровления работника, которая была предоставлена вместо оплаты самого санаторно-курортного лечения. Например, судьям положены ежегодные оздоровительные путевки. При отказе от поездки судье начисляется компенсация за путевку. С данной компенсации нужно удержать НДФЛ (Письмо ФНС России от 25.09.2015 № БС-4-11/16812).

Как оформить отпуск на санаторно-курортное лечение

При определенных диагнозах у работников появляется потребность в санаторном лечении. Обычно оно достаточно продолжительное. И работодатели сталкиваются с вопросами: отпускать или нет, оплачивать ли, а если да, то в каком размере и на каком основании. Расскажем, как регулирует санаторно-курортное лечение ТК РФ и какие шаги должен предпринять кадровик, чтобы оформить предоставление отпуска работнику, нуждающемуся в санаторно-курортном лечении.

Бухгалтерские нюансы

Фактически работодатель выдает деньги из своего кармана. А уже позже ФСС засчитывает эти траты в счет обязательных отчислений. Для обоснования в Фонд необходимо подать следующие документы:

- расчет по форме 4-ФСС;

- справку-расчет в оригинале, с живой подписью главного бухгалтера;

- копию приказа по форме Т-6;

- копии бумаг, предоставленных работником (необязательно, но очень рекомендуется).

На продолжительность стажа такое отсутствие не влияет. Его период отражают в разделе VIII личной карточки.

Компенсация за отпуск на санаторно-курортное лечение НДФЛ не облагается в соответствии с пунктом 9 статьи 217 Налогового кодекса . Однако Минфин в Письме № 03-15-06/24316 от 12.04.2018 обращает внимание, что это не распространяется на оплату дороги до места санаторно-курортного лечения.Что касается страховых взносов, то их заплатить придется в полном объеме. Действие статьи 422 НК РФ на СКЛ не распространяется.

Читайте также: