Материальная помощь на санаторно курортное лечение

Расширение гарантий и льгот для медицинских работников (Законопроекты № 1127996-7, 1128010-7).

Авторы предложения

Законопроекты подготовлены депутатами от Справедливой России

Депутаты Государственной Думы С.М.Миронов, И.А.Ананских, М.В.Емельянов, О.А.Нилов, В.К.Гартунг, Ф.С.Тумусов, О.В.Шеин, А.А.Ремезков, А.Н.Грешневиков, С.И.Крючек, А.В.Терентьев, И.Ю.Моляков, Д.А.Ионин, И.А.Чиркова; Сенатор Российской Федерации О.Н.Епифанова

Расширение гарантий

Согласно поправкам, вносимым в Закон «Об основах охраны здоровья граждан в Российской Федерации», медикам предлагается предоставить:

- право на получение средней заработной платы лицами, замещающими должности специалистов с высшим профессиональным (медицинским) образованием (врачи), в размере не менее чем 200% от средней заработной платы субъекта Российской Федерации, где такой работник осуществляет свою деятельность

- право на получение средней заработной платы лицами, замещающими должности специалистов со средним профессиональным (медицинским) образованием (средний медицинский персонал), а также должности младшего медицинского персонала, в размере не менее чем 100% от средней заработной платы субъекта Российской Федерации, где такой работник осуществляет свою деятельность;

- право на досрочное назначение страховой пенсии по старости в порядке, установленном законодательством Российской Федерации;

- право на предоставление медицинским и фармацевтическим работникам, состоящим на учете в качестве нуждающихся в жилых помещениях, вне очереди жилых помещений по договорам социального найма, а также право на предоставление жилых помещений специализированного жилищного фонда;

- право на получение ежемесячной надбавки в размере двадцати пяти процентов оклада (должностного оклада) в течение первых трех лет осуществления медицинским или фармацевтическим работником своей деятельности, но до достижения медицинским или фармацевтическим работником возраста 35 лет;

- право на получение единовременного пособия в размере двух окладов (должностных окладов) при увольнении в связи с выходом на пенсию по старости (при стаже работы двадцать пять лет и более) или по инвалидности (независимо от стажа работы);

- право на доплаты или соответствующее увеличение размеров окладов (должностных окладов) медицинских работников при работе в федеральной медицинской организации за наличие ученой степени в размерах: 5000 рублей за ученую степень кандидата наук, 10000 рублей за ученую степень доктора наук.

- право на компенсацию в размере семидесяти пяти процентов от стоимости путевок на санаторно-курортное лечение или организованный отдых в санаториях, домах отдыха, пансионатах, на туристских базах не реже, чем один раз в три года за счет средств учредителя медицинской организации в порядке, устанавливаемом Правительством Российской Федерации;

- право на предоставление льготы в размере пятидесяти процентов от стоимости посещения государственных музейных и клубных учреждений культуры.

Право на отпуск

Дополнительно в Трудовой кодекс вносятся изменения об особенностях отпуска медицинских работников:

- Медицинским работникам предоставляется ежегодный дополнительный оплачиваемый отпуск, продолжительность которого определяется Правительством Российской Федерации.

- Медицинским работникам предоставляется дополнительный оплачиваемый отпуск сроком до одного года не реже чем через каждые десять лет непрерывной медицинской деятельности в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения. Оплата такого отпуска осуществляется в размерах не менее 75 процентов от средней заработной платы медицинского работника за соответствующий период предыдущего календарного года.

Обоснование

В Пояснительной записке указывается, что в целях массового привлечения в систему здравоохранения специалистов высокого класса необходимо установить на уровне федерального законодательства такой статус медицинского работника, который бы существенно повысил его авторитет в обществе, а также престиж и привлекательность профессий, относящихся к категории медицинских работников.

Материалы к законопроекту

Ознакомиться с законопроектом и отслеживать его рассмотрение можно по ссылке - 1, ссылке - 2

Другие материалы по теме

Новые основания для ответственности в обзоре карательного права - ссылка

Новые права автолюбителей в обзоре инициатив Госдумы - ссылка

О правах правоохранителей в обзоре военного права - ссылка

Компенсация за аварийное жилье, коммулка без счетчика в обзоре жилищного права - ссылка

Новые инициативы депутатов о малоимущих и должниках за февраль 2021 - ссылка

Налогообложение санаторно-курортных путевок сотрудникам при ОСНО и УСН

Зачесть траты в состав издержек по налогу на прибыль и УСН допускается только при соблюдении указанных условий и требований. Любые другие виды оплаты санаторно-курортного лечения, отдыха, туризма и оздоровления сотрудников и членов их семей не учитывается при налогообложении.

Все траты компании должны быть подтверждены документально. ФНС вправе запросить документы для камеральной проверки. Если документацию не предоставить, то налоговики выставят штраф в сумме 200 рублей за каждый непредоставленный документ. А главное — льготное налогообложение расходов на санаторно-курортное лечение признают необоснованным, доначислят налог и штраф до 40 % от неуплаченной суммы.

Оплата санаторно-курортного лечения сотруднику при УСН 6 % (доходы) нельзя учесть в составе расходов. Режим налогообложения УСН 6 % не предусматривает уменьшение суммы доходов на суммы фактических издержек экономического субъекта.Материальная помощь на санаторно курортное лечение

5 октября 2021Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

12 октября 2021

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Департамента налоговой политики Минфина России от 29 октября 2020 г. N 03-04-05/94121 О налогообложении НДФЛ стоимости путевок на санаторно-курортное лечение

Обзор документа

Кому положена путевка

- трудящееся население, то есть сотрудники российских организаций;

- супруги работающих, состоящие в официальном браке. Гражданский муж или жена не смогут получить оплату путевки на санаторно-курортное лечение за счет работодателя;

- кровные дети, а также усыновленные, в возрасте до 18 лет. Либо дети в возрасте до 24 лет, находящиеся на очной форме обучения;

- несовершеннолетние иждивенцы, которые находятся на попечении работающих;

- бывшие подопечные работников, которые уже достигли совершеннолетия, но обучаются на очных формах в образовательных учреждениях. То есть бывшие иждивенцы до 24 лет;

- престарелые родители трудящихся граждан.

Помимо условий о близком родстве, необходимо учитывать и другие требования и правила, как оплачивается санаторно-курортное лечение на работе.

Письмо Департамента налоговой политики Минфина России от 29 октября 2020 г. N 03-04-05/94121 О налогообложении НДФЛ стоимости путевок на санаторно-курортное лечение

26 ноября 2020Департамент налоговой политики рассмотрел обращения и сообщает, что в соответствии с Регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняем следующее.

В соответствии с пунктом 1 статьи 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 23 "Налог на доходы физических лиц" Кодекса.

На основании пункта 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Перечень доходов, не подлежащих обложению налогом на доходы физических лиц, предусмотрен в статье 217 Кодекса.

Согласью пункту 9 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц суммы полной или частичной компенсации (оплаты) работодателями своим работникам и (или) членам их семей, бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам, не работающим в данной организации, стоимости приобретаемых путевок, за исключением туристских, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории Российской Федерации, а также суммы полной или частичной компенсации (оплаты) стоимости путевок для не достигших возраста 16 лет детей, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории Российской Федерации, предоставляемые:

за счет средств организаций (индивидуальных предпринимателей), если расходы по такой компенсации (оплате) в соответствии с Кодексом не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций;

за счет средств бюджетов бюджетной системы Российской Федерации;

за счет средств религиозных организаций, а также иных некоммерческих организаций, одной из целей деятельности которых в соответствии с учредительными документами является деятельность по социальной поддержке и защите граждан, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

за счет средств, получаемых от деятельности, в отношении которой организации (индивидуальные предприниматели) применяют специальные налоговые режимы.

При этом в целях главы 23 "Налог на доходы физических лиц" Кодекса к санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, профилактории, дома отдыха и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря.

Таким образом, суммы компенсации (оплаты) организацией стоимости путевок для физических лиц, на основании которых им оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории Российской Федерации, освобождаются от обложения налогом на доходы физических лиц на основании пункта 9 статьи 217 Кодекса при соблюдении условий, установленных данным пунктом.

В этой связи, в случае несоблюдения условий, установленных, в частности, абзацем первым, вторым или шестым пункта 9 статьи 217 Кодекса, доход в виде сумм компенсации (оплаты) организацией стоимости путевок для физических лиц подлежит обложению налогом на доходы физических лиц в общеустановленном порядке.

Кроме того, пунктом 31 статьи 217 Кодекса установлено, что от обложения налогом на доходы физических лиц освобождаются выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей.

На выплаты, производимые профсоюзными комитетами членам профсоюзов за счет иных источников, положения пункта 31 статьи 217 Кодекса не распространяются, и указанные доходы подлежат обложению налогом на доходы физических лиц на общих основаниях.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства. Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

Страховые взносы

Если работодатель оплачивает путевку за самого работника, то страховые взносы на санаторно-курортное лечение придется начислить. Тарифы для начисления общие, то есть те, которые организация применяет к заработной плате сотрудников. В отношении путевок, которые приобретены для близких родственников подчиненных, страховое обеспечение начислять не нужно.

Мнения судов по этому поводу отличаются от позиции налоговых органов. Судьи признают такие расходы компании не облагаемыми страховыми взносами (Постановление Арбитражного суда Северо-Западного округа от 20.06.2017 № Ф07-5516/2017, Определение Верховного Суда РФ от 03.11.2017 № 309-КГ17-15716). Свою позицию представители судебной системы обосновывали положениями недействующего закона № 212-ФЗ. Налоговики, ссылаясь на то, что закон № 212-ФЗ утратил силу, считают позицию неправомерной (Письмо от 14.09.2017 № БС-4-11/18312@). Следовательно, платить страховые взносы придется. Либо доказывать свою позицию в суде.

Материальная помощь на лечение сотрудника: признаки, регулирование

Понятие материальной помощи в случае болезни работника и необходимости оплаты лечения законодательно не зафиксировано, в связи с чем на практике (в том числе судебной) возникают споры о том, какие выплаты можно осуществлять по данной статье расходов. В то же время имеются выработанные позиции высших отечественных судов, из которых можно выделить признаки данного понятия и его суть.

Среди судебных актов, регулирующих рассматриваемый вопрос, можно обозначить:

Кроме того, вопросы налогообложения при выплате материальной помощь в связи с болезнью работника организации регулируются ст. 217 и 422 Налогового кодекса (далее — НК). Ранее социальная помощь в ключе начисления страховых взносов регулировалась также пенсионным законодательством, но с 01.01.2017 закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ был отменен, а его положения перемещены в налоговое законодательство.

Исходя из указанных актов, можно выделить следующие признаки понятия материальной помощи на лечение:

- является социальной выплатой;

- носит целевой характер — на оплату лечения;

- не относится к заработной плате;

- устанавливается локальным правовым актом либо коллективным договором сотрудников предприятия и его руководства.

Материальную помощь обязательно нужно отразить в отчетности по НДФЛ. Как правильно это сделать, узнайте в готовом решении «КонсультантПлюс», получив бесплатный пробный доступ.

Какие федеральные льготы в 2021 году можно заменить выплатами

Как пояснили "РГ" в Минтруде, меры поддержки этих льготников финансируются из федерального бюджета. Заменить их на выплату граждане могут полностью или частично по трем направлениям: за медицинское обеспечение, санаторно-курортное лечение и проезд до места отдыха и обратно. С 1 февраля 2021 года общая сумма компенсации составляет 1211,66 руб. в месяц, в том числе - 933,25 руб. за бесплатные лекарства и медизделия, 144,37 руб. за путевку на санаторно-курортное лечение, 134,04 руб. - за бесплатный проезд на пригородном железнодорожном транспорте или на междугородном транспорте к месту лечения и обратно.

У инвалидов, которые отказались от медицинского обеспечения, остается право на бесплатные технические средства реабилитации. То есть лекарства они будут покупать сами, но кресло-коляску, протез или другой "инвентарь" им предоставят.

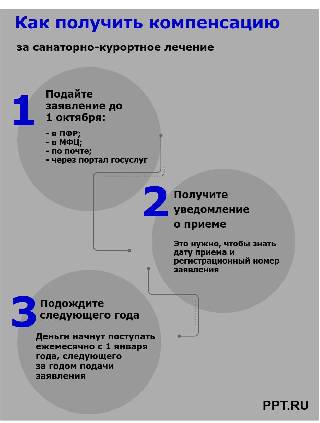

Возможность для замены мер социальной поддержки денежными выплатами федеральным льготникам предоставляется один раз в год. Чтобы получать компенсацию в следующем году, заявление нужно подать в этом, но не позднее 1 октября. Кроме того, в Минтруде напомнили, что с 1 июля этого года все социальные выплаты будут приходить только на карту национальной платежной системы "Мир".

Федеральным льготникам, отказавшимся ранее от набора социальных услуг и не изменившим своего решения, в этом году обращаться никуда не нужно, их заявление продлевается автоматически до тех пор, пока они не подадут новое - о возобновлении предоставления набора социальных услуг.

При этом меры поддержки в натуральном виде россияне выбирают все же чаще. В 2020 году их получали 2,5 млн федеральных льготников.

Что можно включить в затраты

Состав затрат, которые включены в налоговую льготу, ограничен. Но в путевку, помимо лечения, можно включить дополнительные услуги.

Расходы, учитываемые при налогообложении:

- Услуги по лечению и оздоровлению.

- Проживание, питание, отдых.

- Проезд до места проведения оздоровления, отдыха или туризма и обратно.

- Экскурсионные программы и услуги.

Условия оплаты оздоровления за счет работодателя

Законодатели определили несколько важных требований, которые придется соблюсти, чтобы получить льготы по налогообложению. К таковым относят следующие.

- Льгота на оплату санаторно-курортного лечения предусмотрена только в отношении российского туризма и оздоровления. Заключить договор на санаторно-курортное лечение за пределами РФ допускается, но при этом право на привилегию по налогообложению утрачивается.

- Получить льготу по налогообложению можно только при условии, что расходы оплачивает сам работодатель. Например, если работник приобрел путевку самостоятельно и потом требует компенсировать затраты, то компании эти траты не учтут при налогообложении. Хотя компенсация санаторно-курортного лечения работодателем возможна, например, за счет чистой прибыли компании.

- У привилегии есть ограничение по сумме. На одного работника в год положено не более 50 000 рублей. И это не единственное ограничение. В совокупности затраты на оздоровление работников вместе с тратами на добровольное медицинское страхование не могут превышать 6 % от фонда оплаты труда. Если сумма превысила допустимые 6 %, то зачесть траты при налогообложении нельзя.

- Нововведения распространяются не только на санаторно-курортное лечение работников, но и на организацию отдыха подчиненных, а также на услуги по туризму. Важно правильно составить договор между нанимателем и турагентом или туроператором.

Памятка для работодателя

Наниматель заключил договор с туроператором на оплату оздоровления подчиненных.

Затраты на оплату можно учесть при налогообложении по ОСНО и УСН 15 % в предельно допустимых значениях.

Работник приобрел путевку самостоятельно, а работодатель компенсировал расходы.

Траты компании нельзя учесть при налогообложении. К тому же такие издержки подлежат дополнительным налоговым обязательствам в виде страховых взносов, уплачиваемых за счет нанимателя.

Компания выделила денежные средства работнику на приобретение путевки.

Важен вид финансового стимулирования работника. Например, если это материальная помощь, то необлагаемыми считаются лишь 4000 рублей от всей суммы. С остальных денег придется удержать НДФЛ и заплатить страховые взносы.

Премии и иные вознаграждения на оплату санаторно-курортного лечения подчиненных не могут быть учтены в качестве льготы и подлежат обложению по полной программе.

Выплата на санаторно-курортное лечение при увольнении

Должен ли работодатель органа исполнительной власти к увольнению работника выплатить компенсацию на санаторно-курортное лечение?

Григорий Арутюнян Консультаций: 640Согласно ч. 2 ст. 164 Трудового кодекса РФ компенсации – денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных этим кодексом и другими федеральными законами.

Согласно ч. 1 ст. 165 ТК РФ помимо общих гарантий и компенсаций, предусмотренных данным кодексом (гарантии при приеме на работу, переводе на другую работу, по оплате труда и др.), работникам предоставляются гарантии и компенсации в некоторых случаях прекращения трудового договора.

Согласно ч. 2 ст. 3 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» государственная гражданская служба Российской Федерации подразделяется на федеральную государственную гражданскую службу и государственную гражданскую службу субъектов Российской Федерации.

Согласно п. 4-1 ч. 1 ст. 5 Закона Новгородской области от 12.09.2006 № 715-ОЗ «О некоторых вопросах правового регулирования государственной гражданской службы Новгородской области и деятельности лиц, замещающих государственные должности Новгородской области» (далее – Областной закон) помимо основных государственных гарантий гражданских служащих, установленных Федеральным законом «О государственной гражданской службе Российской Федерации», гражданским служащим может предоставляться право на единовременную компенсационную выплату на лечение (оздоровление) в соответствии со ст. 6 Областного закона.

Согласно ч. 1 ст. 6 Областного закона лицам, замещающим государственные должности и должности гражданской службы, выплачивается единовременная компенсационная выплата на лечение (оздоровление). Размер единовременной компенсационной выплаты на лечение (оздоровление) определяется в областном законе об областном бюджете на очередной финансовый год и плановый период.

Согласно ч. 2 ст. 6 данного закона порядок выплаты единовременной компенсационной выплаты на лечение (оздоровление) определяется работникам:

1) Новгородской областной Думы, Счетной палаты Новгородской области, аппарата Уполномоченного по правам человека в Новгородской области, аппарата Уполномоченного по правам ребенка в Новгородской области, Уполномоченному по правам человека в Новгородской области и Уполномоченному по правам ребенка в Новгородской области – Новгородской областной Думой;

2) исполнительных органов государственной власти области, аппарата Уполномоченного по защите прав предпринимателей в Новгородской области и Уполномоченному по защите прав предпринимателей в Новгородской области – Правительством Новгородской области;

3) Избирательной комиссии Новгородской области – Избирательной комиссией Новгородской области.

Неясно, с чем связано увольнение, по чьей инициативе, статус автора вопроса.

Если автор вопроса относится к работникам, перечисленным в ч. 2 ст. 6 Областного закона, которым причиталась единовременная компенсационная выплата на лечение (оздоровление), но не была выплачена, то при расторжении контракта такая выплата должна быть компенсирована.

Материальная помощь в связи с болезнью работника: случаи выплаты

Случаи выплаты именно матпомощи в связи с болезнью могут касаться не только непосредственно сотрудника фирмы, но и его близких родственников, в том числе родителей, супругов, родных и усыновленных детей. К таковым случаям относятся:

- получение работником или иными указанными лицами платных медицинских услуг;

- приобретение ими лекарственных препаратов, необходимых для лечения болезни в соответствии с назначением врача;

- иные случаи, предусматривающие необходимость несения трат на оздоровление и лечение.

Важно! Выплата компенсации на медикаменты в силу абз. 5 п. 28 ст. 217 НК для избежания обложения налогом на доходы требует наличия рецепта от лечащего врача, подтверждающего обоснованность их покупки и применения.

Как компенсировать расходы на санаторно-курортную путевку, купленную самостоятельно

Поскольку не всем гражданам преклонных лет государство готово предоставить бесплатное санаторно-курортное лечение, некоторые покупают путевки самостоятельно. Но и в такой ситуации есть способ, как получить пенсионеру компенсацию за санаторий, — оформить налоговый вычет на лечение. Каждый работающий гражданин, в том числе пенсионного возраста, который платит подоходный налог (НДФЛ), за счет этого вычета сможет вернуть 15 600 рублей за год. И такие налоговые льготы разрешено получать ежегодно, обратившись по окончании года в ПФР либо оформив все через работодателя после возвращения с санаторно-курортного лечения.

Cанаторно-курортное лечение за счет работодателя: вопросы налогообложения

В прошлом оплата санаторно-курортного лечения работодателем производилась очень редко. Наниматели не могли учесть затраты при налогообложении, поэтому оздоровительные путевки сотрудникам оплачивали крайне редко. С января 2020 года чиновники скорректировали фискальное законодательство. Теперь расходы на оздоровление подчиненных можно включить в затраты при исчислении налога на прибыль и УСН 15 % (п. 24.2 ст. 255 НК РФ ).

Обновления в законодательстве должны привести к нескольким положительным изменениям в жизни налогоплательщиков и экономике страны. Во-первых, это повышение качества жизни трудящихся, а также членов их семей. Во-вторых, это развитие российского туризма. В-третьих, это выгода для работодателя. Ранее возможности учесть затраты при налогообложении ОСНО и УСН не было.

Как отказаться от санаторно-курортного лечения и получать деньги

Законодательство позволяет гражданам заменить предоставляемый набор социальных услуг денежной компенсацией полностью или частично. В набор социальных услуг входит:

- обеспечение лекарственными препаратами, медицинскими изделиями и лечебным питанием (только для детей-инвалидов);

- санаторно-курортное лечение — при наличии медицинских показаний;

- бесплатный проезд к месту санаторно-курортного лечения и обратно.

Если вы не хотите или не можете воспользоваться бесплатной путевкой, то вам положена компенсация за санаторно-курортное лечение детей или пенсионеров и дополнительно компенсация за проезд. Получить ее можно, если выполнить следующие действия:

Вы вправе отказаться от набора соцуслуг полностью или в некоторой части и требовать за неполученные услуги денежный эквивалент. Стоимость набора ежегодно пересматривают, с 01.02.2020 его ежемесячный размер составляет 1 155,06 руб. Из них на 137,63 руб. — компенсация за неиспользованную путевку, а 127,77 руб. предоставляют на проезд.

Компенсация за санаторно-курортное лечение: кому положена и в каком размере

Компенсация за санаторно-курортное лечение пенсионерам — это сумма, которую можно получить, отказавшись от этой услуги. Размер ее невелик — чуть более 250 рублей в месяц. Но предоставят такое возмещение не всем, а только тем, кто имеет право на бесплатную путевку от государства.

Содержание КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОЗаявление на материальную помощь на лечение: образец

Нормативными правовыми актами не фиксируется форма заявления на выплаты помощи в связи с болезнью и лечением, следовательно, данный документ составляется в свободной форме. В то же время он должен соответствовать внутренним правилам делопроизводства в компании, а также и не противоречить нормам налогового и социально-трудового права.

В заявлении должны быть указаны следующие сведения:

- Ф. И. О. и должность руководителя организации, ее филиала или структурного подразделения (в зависимости от того, как это полагается по внутренним правилам делопроизводства);

- должность, место работы и имя сотрудника, ходатайствующего об оказании помощи;

- данные паспорта, страхового пенсионного удостоверения и ИНН заявителя;

- место проживания лица;

- просьба оказания помощи в связи с необходимостью лечения (или в связи с понесенными на него расходами);

- указание на вид медицинской помощи, к которой вынужден прибегнуть работник организации, ее стоимость (если она уже известна);

- перечень прилагаемых к заявлению документов (с указанием количества листов в документе и количества экземпляров);

- дата направления заявки работодателю.

Приложения

Приложением к указанному документу должно следовать подтверждение необходимости получения лечения, а также факта несения расходов, к коим могут причисляться:

- медицинская справка;

- медицинское заключение;

- выписка из анамнеза;

- рецепт на лекарственный препарат;

- письменные назначения лечащего врача;

- квитанции об оплате медицинских услуг или препаратов;

- акты выполненных-полученных медицинских услуг.

Образец заполнения заявления с просьбой осуществить помощь по причине болезни работника представлен на данном сайте, с его помощью можно юридически грамотно составить данный документ в конкретном случае. Вместе с тем заявление не является обязательным основанием для осуществления выплаты, так как она может быть инициативой и самого работодателя.

Приказ на материальную помощь на лечение

Внутренний документ, на основании которого производится начисление и выплата матпомощи на лечение, как и заявление, не имеет установленной законом формы, потому вопросы его составления и содержания регулируются инструкциями по делопроизводству на предприятии. В то же время подобный документ должен соответствовать всем требованиям налогового законодательства, так как он является документом первичной налоговой отчетности.

Приказ работодателя в рассматриваемом случае должен в обязательном порядке содержать:

- реквизиты документа (как минимум порядковый номер и дату издания);

- персональные данные сотрудника, которые должны указываться подробно и однозначно свидетельствовать о том, что лицо работает в данной организации (Ф. И. О., адрес проживания, ИНН, СНИЛС, подразделение осуществления им трудовой функции, должность);

- обоснование причин осуществления выплаты (нахождение работника на лечении, необходимость проведения дорогостоящего медицинского вмешательства, покупка лекарственных препаратов и т. п.);

- указание на осуществление выплаты и иные распоряжения для бухгалтерии;

- размер материальной помощи;

- подпись уполномоченного лица и печать организации (при необходимости и при ее наличии).

Иные сведения указываются в документе по усмотрению представителей работодателя и на основании общих требований трудового законодательства и внутренних правовых актов.

Образец приказа на оказание материальной помощи см. здесь.

Обложение налогами и взносами материальной помощи на лечение

Согласно п. 1 ст. 207 НК физические лица обязаны уплачивать налог на доходы физических лиц с получаемых выплат. В отношении доходов, выплачиваемых работодателем, на основании п. 1 ст. 226 НК действует правило о том, что НДФЛ удерживается налоговым агентом, т. е. самим работодателем. Страховые взносы в силу ст. 419 и 420 НК уплачиваются работодателем самостоятельно с тех сумм, которые выдаются работнику за выполнение им его трудовых обязанностей.

При этом законодательством устанавливаются выплаты, которые не облагаются налогом и на которые не начисляются страховые взносы. На основании подп. 11 п. 1 ст. 422 и п. 28 ст. 217 НК помощь в связи с болезнью не облагается ни НДФЛ, ни взносами, если ее размер не превышает 4000 рублей в течение одного календарного года.

Важно! Лимит в 4 тыс. руб. включает матпомощь по всем основаниям, кроме выплаченной при рождении ребенка и матпомощи, которая вообще не облагается НДФЛ и взносами (п. 28 ст. 217, подп. 11 п. 1 ст. 422 НК РФ).

Исходя из иных положений ст. 217, следует вывод о том, что во избежание обложения налогом данной материальной помощи необходимо наличие документов, подтверждающих данные расходы. При их наличии суммы выплат НДФЛ не облагаются, независимо от сумм расходов организации на данные цели.

Позиции судов

Правила начисления взносов наиболее четко конкретизированы в постановлении Президиума ВАС РФ от 14.05.2013 № 17744/12. Согласно позиции суда, взносы на выплаты в рамках матпомощи свыше 4000 рублей могут быть начислены лишь в том случае, если они выплачены в рамках трудовых правоотношений. Если же подобная помощь содержит все признаки материальной социальной помощи, то взносы на нее не начисляются. Социальный характер выплаты подтверждается в частности тем фактом, что она выплачивалась в соответствии с коллективным договором, так как он в соответствии со ст. 40 Трудового кодекса регулирует и социально-трудовые отношения.

Нужно ли начислять страховые взносы и НДФЛ при выплате материальной помощи лицу, не являющемуся сотрудником организации? Ответ на данный вопрос узнайте на консультации эксперта «КонсультантПлюс», получив пробный доступ бесплатно.

Подробнее о налогобложении материальной помощи читайте в статьях:

- «Облагается ли материальная помощь сотруднику НДФЛ?»;

- «Материальная помощь и страховые взносы в 2020-2021 годах».

Важно! Материальная помощь не учитывается в расходах по налогу на прибыль и при УСН. Подробности читайте здесь.

Материальная помощь на лечение сотрудника

Кому предоставят компенсацию за санаторно-курортное лечение и в каком размере

Большинство россиян, тем более старшего поколения, не знают, ни кому положена компенсация за санаторно-курортное лечение, ни у кого об этом спросить. Власти обещают к концу 2020 года открыть гражданам доступ к Единой государственной информационной системе социального обеспечения, где появится такая информация. Но в полной мере — с использованием портала госуслуг и специально выделенного телефонного номера — сведения из нее откроют только к 2022 году. Пока же есть один вариант — уточнить, положена ли компенсация пенсионеру за санаторий, на личном приеме в ПФР или органах социального обслуживания.

- пенсионерам — участникам или инвалидам войны, членам их семей (после смерти ветерана);

- ветеранам боевых действий;

- жителям блокадного Ленинграда;

- инвалидам, в том числе не достигшим совершеннолетия.

- героям СССР и РФ, героям труда, кавалерам ордена Славы (Трудовой Славы).

Если вы или ваши знакомые относитесь к вышеперечисленным категориям, имеются медицинские показания для посещения санаториев и курортов, вам положена бесплатная путевка. Либо за счет государственных средств — компенсация пенсионерам за неиспользованные санаторно-курортные путевки, но только после обращения получателя набора услуг и льгот или его законного представителя. И хотя размер компенсации невелик — в 2020 году всего 137,63 рубля ежемесячно — это тоже деньги, от которых не стоит отказываться.

На региональном уровне определены дополнительные категории граждан, которые вправе претендовать на бесплатные санаторно-курортные путевки. Помимо этого, существуют списки работников на уровне ведомств и организаций, которым они тоже положены.Материальная помощь на лечение сотрудника: начислять страховые взносы?

Материальная помощь на лечение — это выплата сотруднику, которая делается по доброй воле работодателя. Она выплачивается по личному заявлению сотрудника. К нему можно приложить документы для ознакомления работодателя и дальнейшего принятия решения в оказании необходимой финансовой поддержки. Порядок и условия такой выплаты не регламентированы никакими законами. Выходит, что работодатель имеет право выплачивать материальную помощь и без подтверждающих документов — только на основании личного прошения и устной просьбы работника.

Налогообложение материальной помощи на лечение вызывает много споров. Ведь законодательством установлено, что такие выплаты, не облагаются налогом и страховыми взносами, если их размер не превышает 4 000 рублей в течение одного календарного года (основание подп. 11 п. 1 ст. 422 и п. 28 ст. 217 НК). А всё, что выше 4 000 рублей должно облагаться страховыми взносами.

Однако позиция суда (постановление Президиума ВАС РФ от 14.05.2013 № 17744/12) чётко конкретизирована: взносы на сумму материальной помощи свыше 4 000 рублей могут быть начислены только в том случае, если она выплачена в рамках трудовых правоотношений. Если же такую помощь можно приравнять к социальной, то взносы на неё не начисляются. Социальный характер матпомощи подтверждается тем, что она была выплачена по коллективному договору, ведь он регулирует и социально-трудовые отношения (ст. 40 ТК РФ).

Есть много судебных практик, в которых суд указывает, что материальная помощь на лечение — это выплата социального характера и на неё не нужно начислять страховые взносы. Можно ознакомиться со следующими постановлениями:

-

Арбитражного суда Западно-Сибирского округа от 29.04.2019 № Ф04-1229/2019 по делу № А45-34360/2018 Арбитражного суда Дальневосточного округа от 26.12.2018 № Ф03-5630/2018 по делу № А73-4750/2018

- Постановление АС Московского округа от 29 июня 2020 г. № А40-175879/2019.

Более подробно рассмотрим третье Постановление АС Московского округа от 29 июня 2020 г. № А40-175879/2019.

Во время проведения выездной проверки ФСС ревизоры установили, что некая организация «А» произвела выплату своим сотрудникам и членам их семей материальной помощи на оплату лечения. При этом в базу для начисления страховых взносов «на травматизм» суммы этих выплат не включили. Проверяющие сочли это нарушением, обозначив, что эти выплаты произведены в рамках трудовых отношений, из чего следует, что они являются объектом обложения страховыми взносами. Вы не поверите, но на трёх уровнях судебного разбирательства судьи приняли сторону организации.

Судьи обосновали свою позицию тем, что начисление взносов происходит на выплаты, предусмотренные системой оплаты труда и произведённые в пользу работников на основании выполненных ими трудовых обязанностей. Само по себе наличие трудовых отношений не позволяет приравнивать все выплаты к одному виду, представляющие собой оплату труда. Они указали на то, что целью выплаты материальной помощи на лечение является финансовая поддержка сотрудника в нелёгкой ситуации, которая никаким образом не зависит от его трудовой деятельности и не может являться вознаграждением за труд.

Выходит, что выплата матпомощи не имеет отношения к выполнению сотрудниками трудовых обязанностей, не является стимулирующей или компенсирующей поддержкой, вознаграждением или элементом оплаты труда. В результате чего они пришли к выводу, что выплаты такой материальной помощи не являются объектом обложения страховыми взносами.

Опираясь на вышеперечисленное, суд постановил, что требования Фонда в части доначисления страховых взносов, а также соответствующих сумм пеней и штрафов являются неправомерными и необоснованными. И в подкрепление своей позиции суд привёл, в частности, определения Верховного Суда РФ от 3 ноября 2017 г. № 309-КГ17-15716, от 19 февраля 2016 г. № 307-КГ15-19614 и от 23 января 2015 г. № 306-КГ14-7168.

Получается, что нельзя уверенно сказать, что матпомощь не облагается страховыми взносами только в случаях, указанных в ст. 422 Налогового кодекса РФ. Можно опираться и на судебные практики, в которых приведены довольно убедительные основания.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Обзор документа

Минфин разъяснил, как быть с НДФЛ:

- при компенсации (оплате) организацией стоимости путевок в санаторно-курортные и оздоровительные организации;

Подоходный налог

С НДФЛ ситуация иная. Подоходный налог не нужно удерживать ни с суммы компенсации работникам, ни с суммы оплаты за путевку на санаторно-курортное лечение. Но только при соблюдении следующих условий:

- Путевка оплачена за счет средств работодателя, полученных от предпринимательской деятельности, и не учитывается при исчислении налога на прибыль или УСН 15 % (п. 29 ст. 270 НК РФ ) либо оплачена за счет средств ФСС.

- Услуги предоставляет российская компания, занимающаяся санаторно-курортным лечением и(или) оздоровлением.

- Путевка не является туристическим продуктом. Но есть исключения в отношении туристских путевок для детей до 16 лет.

- Имеются подтверждающие платежные документы: договор или контракт, чеки, квитанции, акт об оказании услуг.

Освобождение от НДФЛ налогообложения санаторно-курортных путевок сотрудникам не распространяется на суммы комиссионных сборов и стоимость проезда к месту лечения. Например, комиссия, уплаченная агенту при заключении договора на покупку оздоровительной путевки, должна быть обложена НДФЛ (Письмо ФНС России от 25.07.2014 № БС-4-11/14505). Также и сумма проездных билетов всеми видами транспорта включена в расчет подоходного налога (Письмо Минфина России от 28.09.2016 № 03-04-05/56564).

Облагайте НДФЛ компенсацию отдыха и оздоровления работника, которая была предоставлена вместо оплаты самого санаторно-курортного лечения. Например, судьям положены ежегодные оздоровительные путевки. При отказе от поездки судье начисляется компенсация за путевку. С данной компенсации нужно удержать НДФЛ (Письмо ФНС России от 25.09.2015 № БС-4-11/16812).

Читайте также: