Выдача путевок в 1с

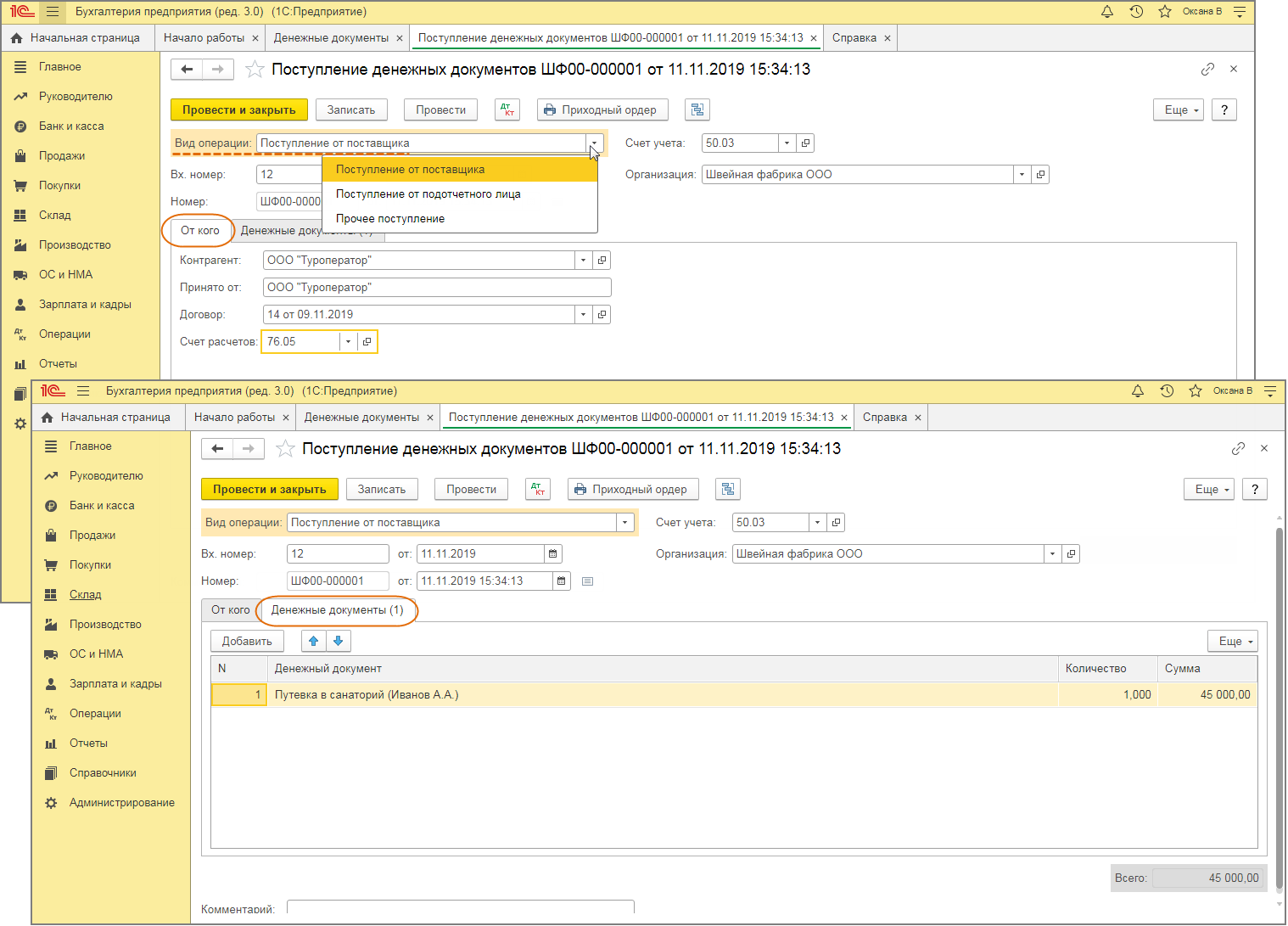

Поступившие в организацию санаторные путевки могут быть приняты к учету на счет 50.03 Денежные документы с помощью документа Поступление денежных документов (рис. 1).

- Раздел: Банк и касса – Денежные документы.

- Кнопка Поступление, вид операции выберите в зависимости от того, как была произведена оплата за путевки:

- Поступление от поставщика – если оплата произведена с расчетного счета организации;

- Поступление от подотчетного лица – если оплата произведена сотрудником организации из средств, выданных ему под отчет;

- Прочее поступление – если оплата за путевки произведена иным образом, отличным от первых двух.

- На закладке От кого заполните данные о поставщике (подотчетном лице), от которого поступили путевки. В поле Счет расчетов выберите счет учета расчетов с контрагентом (сч. 76.05 Расчеты с прочими поставщиками и подрядчиками или 76.09 Прочие расчеты с разными дебиторами и кредиторами). Если оплата произведена подотчетным лицом, то поле Счет расчетов не отображается.

- На закладке Денежные документы по кнопке Добавить заполните данные о денежном документе (путевке) – наименование, количество, сумма.

- Кнопка Провести и закрыть.

Денежные документы (путевки, билеты и т.п.) до выдачи их сотрудникам хранятся в сейфе кассы организации.

Для выдачи путевки работнику из кассы используется документ Выдача денежных документов с видом операции Прочая выдача.

Оформление продажи турпутевок в 1С 8.2

Помогите пожалуйста разобраться с оформлением операций в 1С. Вернулась на работу после декретного отпуска и много нового для меня, общую картину себе составили, хотело бы разобраться в деталях. В 1С 8 работала очень мало, изучаю заново)

1С:Предприятие 8.2 (8.2.19.83)

Турфирма на УСН (доходы). Интересует вопрос оформления продажи турпутевки при оплате налом и безналом (какие документы и в какой последовательности нужно проводить).

Если турист платил за путевку наличкой, последовательность операций была такая:

ПКО - оплата от покупателя (поступление от продажи продукции)

50.01 62.02 26600

УСН.02 26600

РКО - взнос наличными в банк

51 50.01 26600

оплата поставщику (услуг туроператора)

76.09 51 23900

Продажа - реализация Т и услуг

УСН.02 26600

62.02 62.01 26600

62.01 76.09 26600

Покупка - отчет о продажах

76.09 62.01 2700

62.01 90.01.1 2700

2700 попадает в КУДР

Если турист платил через терминал, последовательность операций была такая:

Продажа - отчет о розничных продажах

57.03 62Р 29980

50.02 62Р -29980

ПКО - оплата от покупателя (поступление от продажи продукции)

50.02 62.02 29980

УСН.02 29980

Выписка - поступление на р/с от продаж по платежным картам и банковским кредитам

51 57.03 29380.4

91.02 57.03 599,6

оплата поставщику (услуг туроператора)

76.09 51 25872

Продажа - реализация Т и услуг

УСН.02 29980

62.02 62.01 29980

62.01 76.09 29980

76.09 76.09 3058

Покупка - отчет о продажах

76.09 62.01 3058

62.01 90.01.1 3058

3058 попадает в КУДР

Правильно ли так оформлять?

И подскажите, обязательно ли приходовать путевки на счет 004 или 006? Предыдущая бухгалтер этого не делала, а я прочитала, что следовало бы. И если нужно, то каким документом это следует делать и когда?

Я делаю по другому. С использованием 004 счета.

При вашей схеме сложно учесть скидки "затрагивающие" счет туроператора.

поступление турпродукта идет на 004 счет, также реализация туристу через 004.

Агентское вознаграждение делается документом отчет агента.

А не могли бы подсказать как именно вы отприходуете путевки на счет 004 (каким документом) и написать последовательность оформления документов в 1С.

Я приход на 004 делаю после оплаты поставщику документом "Поступление товаров и услуг" и выбираю(создаю новый при необходимости) Тур/Путевку в санаторий/Доп место /Авиабилеты и т.п. в группе "Товары на комиссии"

И не забудьте про тип договоров:

1) если с ТО агентский договор (в 1с Договор с комитентом на продажу) , с Туристом договор купли-продажи (Договор с покупателем

Последовательность у меня такая:

1. Оплата от туристов - выписка банка 51 - 76,6 (62)

2. Оплата ТО - выписка банка 76,9 -51

3. Поступление от ТО - Покупка- Поступление товаров и услуг (товары на комиссии)

4. Продажа Туристу - Продажа- Реализация товаров и услуг

5. Агентское вознаграждение формируется - Продажа - Отчет комитенту (принципалу) о продажах

6. Скидка - Операции введенные вручную - 91.2 76,6(62), и при необходимости доначислить доход в размере этой скидки в КУДиР Прочие операции- записи КУДиР

2) если с ТО купли-продажи(в 1 с - Договор с поставщиком) то с Туристом Договор Поручения(в 1с - С комитентом на закупку)

1. Оплата от туристов - выписка банка 51 - 76,6 (62)

2. Оплата ТО - выписка банка 76,9 -51

3. Поступление от ТО - Покупка- Поступление товаров и услуг (товары на комиссии)

4. Продажа Туристу, отразить стоимость путевки - Операции введенные вручную 76,6 (62)турист - 76,9 ТО на сумму Тура

5. Агентское вознаграждение от Туриста формируется - Продажа - Отчет комитенту (принципалу) о закупках

6. Скидка - Операции введенные вручную - 91.2 76,6(62), и при необходимости доначислить доход в размере этой скидки в КУДиР Прочие операции- записи КУДиР

Доп выгоду провожу в Реализация товаров и услуг, в справочнике Номенклатура завела "Услуги по подбору и бронированию тура" , и печатаю Акт оказания услуг

При субагентировании к вышеперечисленным поводкам по варианту (1) - с ТО агентский договор, с покупателем (субагентом) договор покупки

7. добавила к Субагенту договор с поставщиком,

8. на сумму субагентского вознаграждения Субагент выставляет мне Акт, провожу Покупка-Поступление товаров и улуг и уже на договор с поставщиком сажаю

9.вручную Операции введенные вручную на сумму субагентского вознаграждения зачет между договорами 76,6(62) дог с поставщиком - 76,6 (62) дог с покупателем

Внимательно с очередностью проведения и со скидками - помнить сто они не уменьшают Доход (для тех кто на УСН Д-Р 15%)

Это мой личный опыт после штудирования невероятных наработок многоуважаемых Форумчан, прошу не судить строго))). Вчера закрыла таки весь 2013 год, проводки и по БУ и в КУДи Р все попало

terpsihoro4ka, спасибо Вам огромное.

Я приход на 004 делаю после оплаты поставщику документом "Поступление товаров и услуг" и выбираю(создаю новый при необходимости) Тур/Путевку в санаторий/Доп место /Авиабилеты и т.п. в группе "Товары на комиссии"

И не забудьте про тип договоров:

1) если с ТО агентский договор (в 1с Договор с комитентом на продажу) , с Туристом договор купли-продажи (Договор с покупателем

Последовательность у меня такая:

1. Оплата от туристов - выписка банка 51 - 76,6 (62)

2. Оплата ТО - выписка банка 76,9 -51

3. Поступление от ТО - Покупка- Поступление товаров и услуг (товары на комиссии)

4. Продажа Туристу - Продажа- Реализация товаров и услуг

5. Агентское вознаграждение формируется - Продажа - Отчет комитенту (принципалу) о продажах

6. Скидка - Операции введенные вручную - 91.2 76,6(62), и при необходимости доначислить доход в размере этой скидки в КУДиР Прочие операции- записи КУДиР

2) если с ТО купли-продажи(в 1 с - Договор с поставщиком) то с Туристом Договор Поручения(в 1с - С комитентом на закупку)

1. Оплата от туристов - выписка банка 51 - 76,6 (62)

2. Оплата ТО - выписка банка 76,9 -51

3. Поступление от ТО - Покупка- Поступление товаров и услуг (товары на комиссии)

4. Продажа Туристу, отразить стоимость путевки - Операции введенные вручную 76,6 (62)турист - 76,9 ТО на сумму Тура

5. Агентское вознаграждение от Туриста формируется - Продажа - Отчет комитенту (принципалу) о закупках

6. Скидка - Операции введенные вручную - 91.2 76,6(62), и при необходимости доначислить доход в размере этой скидки в КУДиР Прочие операции- записи КУДиР

Доп выгоду провожу в Реализация товаров и услуг, в справочнике Номенклатура завела "Услуги по подбору и бронированию тура" , и печатаю Акт оказания услуг

При субагентировании к вышеперечисленным поводкам по варианту (1) - с ТО агентский договор, с покупателем (субагентом) договор покупки

7. добавила к Субагенту договор с поставщиком,

8. на сумму субагентского вознаграждения Субагент выставляет мне Акт, провожу Покупка-Поступление товаров и улуг и уже на договор с поставщиком сажаю

9.вручную Операции введенные вручную на сумму субагентского вознаграждения зачет между договорами 76,6(62) дог с поставщиком - 76,6 (62) дог с покупателем

Внимательно с очередностью проведения и со скидками - помнить сто они не уменьшают Доход (для тех кто на УСН Д-Р 15%)

Это мой личный опыт после штудирования невероятных наработок многоуважаемых Форумчан, прошу не судить строго))). Вчера закрыла таки весь 2013 год, проводки и по БУ и в КУДи Р все попало

Выдача путевок в 1с

Дата публикации 30.04.2021

Автономное учреждение (детский спортивно-оздоровительный лагерь) - исполнитель заключило с отделом социальной поддержки населения муниципального района (заказчиком) договор на реализацию путевок в летний оздоровительный лагерь.

Согласно договору исполнитель обязуется предоставить заказчику путевки в лагерь в соответствии с указанными количеством, сроками проведения смены, а заказчик обязуется принять и оплатить их. Путевки являются безусловным обязательством исполнителя обеспечить организацию полноценного отдыха и содержательного досуга детей в 2021 г. в лагере в следующие сроки: первая смена с 17.06.2021 по 07.07.2021. Общее количество путевок 26 шт.

Каким документом лагерь должен передать путевки отделу социальной поддержки для их учета на счете 201 35? Путевки в лагере учитываются как БСО.

Признаки, которыми должны обладать бланки строгой отчетности, приведены в п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н). Бланки могут быть отнесены к бланкам строгой отчетности (далее - БСО), если они:

- изготовлены типографским способом по форме, утвержденной правовым актом органа власти;

- содержат номер, серию;

- имеют степень защиты;

- хранятся, выдаются и уничтожаются в соответствии со специальными требованиями, определенными уполномоченным органом власти.

- услуги должны предоставляться на территории России;

- по договору о реализации туристскогопродукта;

- договор должен заключаться между организацией и туроператором (туристическим агентом).

- в детские санатории из расчета: в 2008 году - до 535 руб., в 2009 году - до 570 руб. и в 2010 году - до 604 руб. на одного ребенка в сутки;

- в загородные стационарные детские оздоровительные лагеря в размере до 50 % средней стоимости путевки и до 100 % средней стоимости путевки для детей работников бюджетных организаций.

- на мать – 45 000 руб.;

- на ребенка – 15 000 руб.

- Страховые взносы необходимо начислить на стоимость путевки для работника. Со стоимости путевок членов семьи, не состоящих в трудовых отношениях с организацией, страховые взносы начислять не нужно (Письмо Минфина РФ от 12.04.2018 N 03-15-06/24316);

- Страховые взносы не нужно начислять на стоимость путевок, так как их предоставление работнику не связано с результатами труда и носит социальный характер (Определение ВС от 03.11.2017 N 309-КГ17-15716).

- перевозка до пункта назначения и обратно или по другому, указанному в договоре маршруту (авиа, ж/д, автомобильным, водным транспортом);

- проживание, в т.ч. питание;

- санаторно-курортное обслуживание;

- экскурсии.

- работников организации;

- супругов работников;

- родителей работников;

- детей (в т. ч. усыновленных), подопечных работников в возрасте до 18 лет или до 24 лет, если они – студенты дневных отделений образовательных учреждений.

- в сумме фактических расходов не более 50 000 руб. на каждого из граждан за налоговый период;

- в сумме не большей, чем 6 % от ФОТ в совокупности с расходами на взносы по договорам ДМС (абз. 9 п. 16 ст. 255 НК РФ).

- 012 «Путевки для работников».

- по ним оказываются услуги санаторно-курортными и оздоровительными организациями, на территории РФ;

- оплата не учитывается в расходах по налогу на прибыль или производится за счет средств от деятельности на спецрежиме;

- услуги не являются туристскими.

- использование в информационных базах единых настроек учетной политики, единого плана счетов;

- передача единых справочных данных и данных оборотно-сальдовых ведомостей в электронном виде между центральной бухгалтерией и санаторием-профилакторием;

- максимальное использование функционала типового решения.

- на мать – 45 000 руб.;

- на ребенка – 15 000 руб.

- в детские санатории из расчета: в 2008 году - до 535 руб., в 2009 году - до 570 руб. и в 2010 году - до 604 руб. на одного ребенка в сутки;

- в загородные стационарные детские оздоровительные лагеря в размере до 50 % средней стоимости путевки и до 100 % средней стоимости путевки для детей работников бюджетных организаций.

Перечень БСО устанавливается учреждением в учетной политике (п. 337 Инструкции № 157н). Таким образом, учреждение вправе учитывать бланки путевок в качестве БСО при выполнении перечисленных условий.

БСО учитываются на счете 105 06 "Прочие материальные запасы" (п. 118 Инструкции № 157). Выдача бланков из места хранения ответственному лицу для оформления (использования) отражается операцией списания БСО на забалансовый счет 03 (п. 337 Инструкции № 157н). После оформления и выдачи или использования БСО списывают с забалансового учета.

Выбытие БСО при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой бланки были ранее приняты к учету.

Как следует из вопроса, автономное учреждение реализует путевки за плату другому учреждению бюджетной сферы. Речь идет об оказании услуг по организации отдыха и досуга. Одним из условий признания выручки при оказании услуг является факт оказания услуги покупателю. До оказания услуги организация учитывает кредиторскую задолженность. Соответственно, оплата путевки рассматривается в качестве авансового платежа. При этом доход от реализации услуг будет отражаться на момент их фактического оказания (п. 53 федерального стандарта "Доходы", утв. приказом Минфина России от 27.02.2018 № 32н).

Таким образом, в бухгалтерском учете автономного учреждения операции по реализации путевок учреждению-заказчику можно отразить следующими записями:

Дебет КРБ 2 105 36 349 Кредит КРБ 2 302 34 73Х - приобретены бланки путевок, отражено их поступление на склад (п. 34 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н, далее - Инструкция № 183н);

Дебет КРБ 2 109 ХХ 272 (2 401 20 272) Кредит КРБ 2 105 36 449 (п. 37 Инструкции № 183н), увеличение забалансового счета 03 - выданы ответственному лицу бланки путевок для оформления (п. 337 Инструкции № 157н);

Дебет КДБ 2 201 11 510, увеличение 17 (КОСГУ 131) Кредит КДБ 2 205 31 66Х - поступила предварительная оплата за путевку (п. 97 Инструкции № 183н);

уменьшение забалансового счета 03 - отражено выбытие путевки (п. 337 Инструкции № 157н);

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 10 131 - начислены доходы от реализации путевок по мере оказания услуги по организации отдыха и досуга детей (п. 96 Инструкции № 183н).

Передача путевок непосредственно учреждению-заказчику осуществляется исходя из условий договора. Конкретный перечень документов может быть установлен сторонами в договоре. В силу свободы договора (п. 4 ст. 421 ГК РФ) стороны вправе определить любые не противоречащие закону условия договора оказания оздоровительных услуг, в частности, порядок передачи путевок заказчику.

Реализация путевок учреждению-заказчику может отражаться на основании договора об оказании услуг, акта об оказании услуг и, например, накладной на передачу путевок. Форма такой накладной приказом Минфина России от 30.03.2015 № 52н не предусмотрена. Поэтому форму первичного документа учреждение вправе разработать самостоятельно, соблюдая требования ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Применение этой формы следует закрепить в учетной политике учреждения и предусмотреть условиями договора.

У учреждения-заказчика путевки будут учтены на счете 201 35 "Денежные документы" (пп. 169, 170 Инструкции № 157н). Прием в кассу и выдача из кассы таких документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с оформлением на них записи "Фондовый".

Что изменилось в налоговом законодательстве?

С 2019 года организации имеют право признать в расходах по налогу на прибыль оплату услуг по организации туризма, санаторно-курортного лечения и отдыха (п. 24.2 ст. 255 НК РФ).

Туристский продукт – комплекс услуг по перевозке и размещению, оказываемых за общую цену (независимо от включения стоимости экскурсионного обслуживания и (или) других услуг) по договору о реализации туристского продукта (ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ).

Учет путевок в программе "1С:Бухгалтерия 8" на примере санатория-профилактория

Администрация ОАО "УМПО" и профком закрепили основные положения о выделении льготных путевок работникам предприятия и компенсации части их стоимости в коллективном договоре и положении о социальном пакете.

Социальный пакет - это дополнительно выделяемые средства для каждого работника объединения, которые можно использовать в течение года для оплаты путевок в физкультурно-оздоровительный комплекс, санаторий-профилакторий, а также услуг спортивного клуба и дворца культуры.

В частности, в счет социального пакета в 2007 году можно полностью оплатить путевку в санаторий-профилакторий и оплатить половину стоимости услуг боулинга, парикмахерской, солярия и др.

Образование такого социального пакета производится за счет прибыли предприятия.

В 2006 году в санатории-профилактории и других подразделениях непромышленной сферы ОАО "УМПО" было успешно завершено внедрение программы "1С:Бухгалтерия 8". Программный продукт на базе "1С:Предприятия 8" стал оптимальным выбором благодаря новой платформе, функциональности, гибкости и надежности.

ОАО "Уфимское Моторостроительное Производственное Объединение" (ОАО "УМПО") является одним из крупнейших в России двигателестроительных предприятий. В его составе два специализированных производства - авиационное и инструментальное, где работает свыше 18 тысяч рабочих, специалистов и служащих. Поэтому одной из первоочередных задач руководства является забота о здоровье и отдыхе работников ОАО "УМПО".

Объединение имеет развитую инфраструктуру, в которую входит более 9 подразделений непромышленной сферы.

Есть на предприятии собственный санаторий-профилакторий в лесной зоне, физкультурно-оздоровительный комплекс на берегу водохранилища. Активно работает профсоюзный комитет.

При внедрении максимально использовались возможности типовой конфигурации, в том числе и для учета расчетов по путевкам. Рассмотрим эту тему более подробно.

Особенности организации учета и документооборота путевок

При приобретении путевки в стороннее оздоровительное учреждение работник пишет заявление в профком, производит оплату в кассу предприятия или стоимость путевки удерживается из его зарплаты. Оприходование путевок, приобретенных на стороне, осуществляет бухгалтер-кассир сектора по учету кассовых операций центральной бухгалтерии. Он же принимает от работника оплату за путевку, выписывает приходный ордер и счет-фактуру на реализацию путевки. Необходимые удержания и компенсации вводятся в компьютер в группе расчета зарплаты.

Выделением путевок в собственный санаторий-профилакторий занимается отдел реализации путевок. Реализация путевок работникам предприятия происходит как за наличный расчет, так и по социальному пакету. Ежемесячно отдел реализации путевок представляет в центральную бухгалтерию справку о стоимости и количестве реализованных собственных путевок, сумме и источнике компенсации.

На основании этих данных в конце месяца бухгалтерия санатория-профилактория производит расчет затрат, оформляет документ "Извещение" (авизо) и передает рассчитанные суммы в центральную бухгалтерию. Для центральной бухгалтерии такое авизо является входящим, а для бухгалтерии санатория-профилактория - исходящим. На основе данного документа формируются бухгалтерские проводки как в учете центральной бухгалтерии, так и в учете санатория-профилактория. Для формирования проводок используется счет 79 "Внутрихозяйственные расчеты". Также бухгалтерия санатория-профилактория сдает в центральную бухгалтерию оборотно-сальдовую ведомость и другую внутреннюю бухгалтерскую отчетность по подразделению.

Учет путевок для детей в "1С:Предприятии 8"

Нормативы и порядок направления средств обязательного социального страхования регламентируются ежегодно принимаемыми Федеральными законами о бюджете Фонда социального страхования РФ и постановлениями Правительства РФ об обеспечении отдыха и оздоровления детей.

Данные документы вводят также ограничения на продолжительность оплачиваемой путевки. Следует отметить, что в соответствии с той же статьей Закона о бюджете ФСС из средств фонда могут быть компенсированы только путевки в оздоровительные лагеря и санатории на территории РФ.

Таким образом, если путевка дорогая или длительная, из средств ФСС может быть компенсирована только часть ее стоимости. Оставшаяся сумма выделяется либо из собственных средств организации, либо из собственных средств работника, либо из целевых средств сторонних лиц или организаций.

Путевки в заграничные оздоровительные учреждения из средств ФСС не оплачиваются, они могут быть приобретены полностью или частично за счет собственных средств работника или организации.

Бухгалтерский учет путевок для детей

Путевки организация может приобрести как самостоятельно, так и через ФСС РФ: путевки приобретаются фондом и впоследствии выдаются организации под отчет.

Если организация не покупала путевку, а получила ее непосредственно в ФСС РФ, ее стоимость учитывается на забалансовом счете 006 "Бланки строгой отчетности". При этом делается соответствующая бухгалтерская запись:

Дебет 006 - получена путевка в ФСС РФ; Кредит 006 - путевка выдана сотруднику.

Приобретенные непосредственно в лечебно-оздоровительных учреждениях детские путевки учитываются в бухгалтерском учете на счете 50.03 "Денежные документы". При этом оформляются следующие бухгалтерские проводки:

Оформление в 1С – ОСНО

Пошаговая инструкция для ОСНО

Расчет нормируемых расходов

Бухгалтерская справка Расчет нормируемых расходов на путевки

Страховые взносы

Две точки зрения:

Передача туристической путевки работнику и членам его семьи не является реализацией, объекта обложения НДС не возникает (Постановление Президиума ВАС от 03.05.2006 N 15664/05, Письмо Минфина РФ от 19.02.2016 N 03-07-07/9546).

«1С:ЗУП 8» (ред. 3): как настроить регистрацию дохода сотрудника в виде путевки в санаторий на лечение (+видео)?

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.6.

Для регистрации путевки на санаторно - курортное лечение, полученной сотрудником, в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо настроить соответствующий вид расчета – начисление (меню Настройки – Начисления - кнопка Создать).

Так как путевка оплачена напрямую санаторию и передана сотруднику, то в поле Назначение начисления на закладке Основное настраиваемого вида расчета следует выбрать Доход в натуральной форме. В поле Начисление выполняется выбирается вариант По отдельному документу, и в поле Вид документа устанавливается Доход в натуральной форме.

На закладке Налоги, взносы, бухучет следует определить расчетную базу НДФЛ и страховых взносов. В соответствии с перечнем доходов, освобожденных от налогообложения (п. 9 ст. 217 НК РФ), следует установить переключатель НДФЛ в положение не облагается. В поле Страховые выплаты Вид дохода следует выбрать вариант Доходы, целиком облагаемые страховыми взносами, поскольку путевка предоставляется в условиях трудовых отношений, и нет оснований исключить ее из расчетной базы страховых взносов.

Для регистрации факта предоставления путевки сотруднику предназначен документ Доход в натуральной форме (меню Расчет зарплаты – Натуральные доходы) . В этом документе при выборе указанного выше вида дохода НДФЛ равен нулю. Расчет страховых взносов производится в документе Начисление зарплаты и взносов.

Стоимость путевки в расходах по налогу на прибыль

Можно учесть в расходах стоимость путевки для следующих лиц:

Учитываются по налогу на прибыль в составе расходов на оплату труда в отчетном (налоговом) периоде передачи путевок работнику (п. 1 ст. 272 НК РФ).

Бухгалтерский учет

Оплата путевок за работников и членов их семей – прочие расходы (п. 11 ПБУ 10/99).

В 1С путевки можно учесть на забалансовом счете, используя

-

«Бланки строгой отчетности»,

или, создав забалансовый счет

Стоимость путевок, оплаченная организацией за работника и членов его семьи – доход каждого из них (п. 2 ст. 211 НК РФ).

Оплату стоимости путевок за членов семьи работника нужно рассматривать как доход работника, в т.ч. по его заявлению, если члены семьи работника находятся на его иждивении (Письмо УФНС по г. Москве от 01.09.2015 N 13-11/089330@).

Освобождаются от НДФЛ стоимость путевок для работников и членов их семей, если (п. 9 ст. 217 НК РФ):

Учет путевок на санаторно-курортное лечение в бюджетном учреждении. Отражение в ПП «1С: Бухгалтерия государственного учреждения 8»

Государственное бюджетное учреждение приобретает путевки для своих сотрудников (стоимость путевок 100 000 руб.). Часть стоимости путевок (20 000 руб.) оплачивает профсоюзная организация, часть стоимости путевок (30 000 руб.) оплачивается за счет средств от приносящей доход деятельности. Остальная часть стоимости путевок (50 000 руб.) оплачивается сотрудниками путем внесения наличных денежных средств в кассу учреждения. Как отразить в ПП 1С: Бухгалтерия государственного учреждения 8 эти операции?

Оплаченные путевки учитываются на счете 201 35 «Денежные документы». Денежные документы хранятся в кассе учреждения. Прием в кассу и выдача из кассы денежных документов оформляются ПКО (ф. 0310001) и РКО (ф. 0310002) с проставлением на них надписи «Фондовый». ПКО И РКО с записью «Фондовый» регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, которыми оформлены операции с денежными средствами. Учет операций с денежными документами ведется на отдельных листах кассовой книги учреждения с проставлением на них надписи «Фондовый».

Руководствуясь Приказом Минфина РФ от 21.12.2011 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» и положениями Указаний и письма № 02-05-10/383, расходы по возмещению (компенсации) работодателем стоимости именных путевок на санаторно-курортное лечение следует отражать по статье 212 «Прочие выплаты», а расходы на приобретение неименных путевок — по статье 226 «Прочие работы, услуги». По статье 262 отражается стоимость путевок, приобретенных за счет средств бюджета вне рамок систем государственного пенсионного, социального и медицинского страхования.

Поступление суммы компенсации целесообразно рассматривать в качестве погашения дебиторской задолженности, возникшей по факту приобретения и использования путевок, и отражать в учете в качестве частичного восстановления определенных кассовых выплат.

Все комментарии (1)

Ekaterina Подписчик БухЭксперт8 :Благодарю за полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021 году, о которых нужно знать бухгалтеру

[23.09.2021 запись] Новые кассовые изменения 54-ФЗ: Забудьте все что знали раньше о ККТ!

[15.09.2021 запись] Взлом ключевых изменений по НДС с 3 квартала 2021 в 1С:Бухгалтерия

Отчетность за 9 месяцев 2021 в 1С

Самоучитель для начинающих по 1С:Бухгалтерия 3.0 от БухЭксперт8

Нам доверяютСпасибо большое. Очень полезный семинар.. как всегда все четко и по теме.

Стоимость путевки в расходах при УСН

При выполнении условий п. 24.2 ст. 255 НК РФ организацией на УСН стоимость путевки работникам и членам их семей можно признать в расходах на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ).

Тема: Оформление продажи турпутевок в 1С 8.2

Турпоездка за счет фирмы в учете

Расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено пунктом 24.2 части второй статьи 255 НК РФ, не учитываются в целях налога на прибыль (п. 29 ст. 270 НК РФ).

Автоматизация

Автоматизация санатория-профилактория ОАО "УМПО" проводилась компанией "Софт-портал" г. Уфа на базе программы "1С:Бухгалтерия 8".

При создании информационных баз санатория-профилактория и центральной бухгалтерии особое внимание было обращено на следующие моменты:

Для хранения списка путевок используется справочник "Номенклатура", где заносится информация о коде и наименовании путевки, для путевок санатория-профилактория указывается ставка "Без НДС".

Оплата за путевку в кассу вводится через документ "Приходный кассовый ордер" (рис. 1). В документе указывается "Вид операции" - "Оплата от покупателя", выбирается статья денежных средств "Оплата за путевку на санаторно-курортное лечение", распечатывается приходный кассовый ордер.

Рис. 1. Документ "Приходный кассовый ордер".

Для отражения реализации путевки санатория-профилактория своим работникам и сторонним покупателям используется документ "Реализация товаров и услуг" (рис. 2). Все проводки по реализации, в том числе по зачету оплаты покупателя, документ формирует автоматически.

Рис. 2. Документ "Реализация товаров и услуг".

Непосредственно из этого документа можно одним нажатием кнопки быстро сформировать счет-фактуру, тут же его провести и, при необходимости, распечатать.

Для учета хозяйственных операций, в которых присутствует счет 79, в программе можно использовать ручные проводки. Но для удобства работы пользователей был разработан новый документ "Авизо универсальное", в табличной части которого можно указать входящие и исходящие хозяйственные операции.

Документ "Авизо универсальное" содержит следующие реквизиты: наименование документа; дата и номер составления; наименование подразделения, от имени которого составлен документ; наименование подразделения, для которого составлен документ; счет бухгалтерского учета; содержание операции; измерители хозяйственной операции в натуральном и денежном выражении; ФИО ответственного за совершение хозяйственной операции и правильность ее оформления.

Документ "Авизо универсальное" (рис. 3) используется в санатории-профилактории для формирования проводок по 79 счету.

Рис. 3. Документ "Авизо универсальное".

Для формирования проводок по закрытию счета 29 был разработан новый документ "Общее закрытие счетов" (рис. 4).

Рис. 4. Документ "Общее закрытие счетов".

Передача данных санатория-профилактория в информационную базу центральной бухгалтерии производится с помощью процедуры выгрузки данных.

В настоящее время начаты работы по автоматизации центральной бухгалтерии ОАО "УМПО". Работы планируется выполнить до конца 2007 года.

Из отзыва начальника бюро главной бухгалтерии Н.Ф. Воробьевой:

"В октябре 2006 года в подразделении непромышленной сферы "Санаторий-Профилакторий" ОАО "УМПО" успешно завершено внедрение конфигурации "1С:Бухгалтерия 8". Внедрением данной программы удалось значительно сократить время на ежедневную подготовку и обработку первичных документов по учету ТМЦ, авизо. Полностью автоматизирован учет внутрихозяйственных расчетов.

Автоматизировано в полном объеме формирование оборотно-сальдовых ведомостей и прочей бухгалтерской отчетности".

Налогообложение детских путевок

Расходы на приобретение путевок не учитываются для целей налогообложения прибыли и не являются объектом обложения ЕСН и взносами на ОПС. Об этом подробно рассказывается здесь.

Что касается порядка обложения налогом на доходы физических лиц, то в случае приобретения путевки в лечебно-оздоровительное учреждение на территории иностранного государства часть стоимости путевки, оплаченная организацией, признается доходом работника в натуральной форме и подлежит обложению налогом на доходы физических лиц. Если же речь идет о путевке в санаторий, находящийся на территории Российской Федерации, то в соответствии с той же статьей НК РФ стоимость путевки не подлежит налогообложению.

Однако при этом может возникнуть неоднозначная ситуация, например, если по итогам отчетного периода у организации нет прибыли (получен убыток) либо она не является плательщиком налога на прибыль (подобная ситуация рассмотрена в указанной выше статье).

Стоимость путевок не облагается и взносами в ФСС РФ на социальное страхование от несчастных случаев. Согласно пункту 2 "Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации", утвержденного Постановлением Правительства РФ от 07.07.1999 № 765, социальные выплаты, производимые за счет средств ФСС РФ, не облагаются данными страховыми взносами.

Учет турпутевок в 1С Бухгалтерия 8

Наступило лето, и многие мечтают об отпуске. Хотя существуют счастливчики, получающие туристические путевки в подарок от любимой организации. Рассмотрим, как осуществляется учет турпутевок и их отражение в программе 1С Бухгалтерия 8 ред. 3.0.

На основании п. 2 ст. 574 ГК РФ договор дарения движимого имущества должен быть заключен в письменной форме, если дарителем является юридическое лицо и стоимость дара составляет более 3000 руб. Договор дарения, который совершается при таких условиях в устной форме, является ничтожным.

Исходя из этого, если предприятие хочет подарить турпутевку сотруднику, требуется оформление договора в письменной форме.

В бухгалтерском учете расходы на турпутевки относятся к прочим расходам (п. 12 ПБУ 10/99). Получение путевки от туристической организации отражается проводками:

Дт 76.05 Кт 51 – оплачено поставщику за турпутевку.

В программе 1С Бухгалтерия 8 редакция 3.0 эту операцию можно отразить документом «Списание с расчетного счета», вид операции «Прочие расчеты с контрагентами». Документ находится на закладке «Банк и касса», в разделе «Банк».

Далее следует принятие турпутевки к учету, которое отражается проводкой Дт 50.03 Кт 76.05.

В 1С данная операция отражается в документе «Поступление денежных документов» с видом операции «Поступление от поставщика». Документ можно найти на закладке «Банк и касса», в разделе «Денежные документы».

Затем путевка выдается работнику и это отражается проводкой: Дт 73.03 Кт 50.03.

В программе данная операция оформляется документом «Выдача денежных документов» с видом операции «Прочая выдача». Его также можно найти на закладке «Банк и касса», в разделе, в разделе «Денежные документы».

Далее со стоимости турпутевки необходимо сделать удержание НДФЛ. Обратите внимание, что путевка считается подарком. Исходя из этого доход сотрудника, который включается в налогооблагаемый доход, можно уменьшить на 4000 руб. Этот лимит (4000 рублей) считается нарастающим итогом с начала года, поэтому если сотруднику уже были выданы какие-либо подарки, они тоже включаются в расчет.

На сумму НДФЛ, который удержан со стоимости путевки более 4 000 рублей составляется проводка: Дт 70 Кт 68.01.

Эту проводка в программе оформляется вручную при помощи «Операция БУ и НУ». Однако для отражения НДФЛ в отчетности необходимо заполнить еще один документ «Операция учета НДФЛ. Он находится на закладке «Сотрудники и зарплата, в разделе «НДФЛ, все документы по НДФЛ.

Затем делается проводка на списание стоимости турпутевки: Дт 91.02 Кт 73.03. Она тоже отражается в 1С при помощи «Операция БУ и НУ».

Стоит учесть, что стоимость турпутевки не берется в расходы для целей налога на прибыль у предприятий на общей системе налогообложения, поэтому при заполнении операции необходимо указать, что данные расходы не учитываются при налогообложении. Соответственно при закрытии месяца будет возникать постоянное налоговое обязательство.

Если организация работает на УСНО, то в расходах для целей упрощенной системы налогообложения стоимость путевок тоже учитываться не будет.

При учете турпутевок, которые выдаются работникам, возникает вопрос с НДС. В письмах Минфина РФ от 16.03.2006 N 03-05-01-04/68 и от 25.07.2005 N 03-04-11/174 подтверждено, что если соблюдаются условия, перечисленные в пп. 18 п. 3 ст. 149 НК РФ, с безвозмездной передачи НДС не уплачивается.

На основании пп. 18 п. 3 ст. 149 НК РФ не подлежат налогообложению на территории РФ услуги организаций отдыха и оздоровления, санаторно-курортных организаций, а также организаций отдыха и оздоровления детей, включая детские оздоровительные лагеря, расположенные на территории Российской Федерации. Данные услуги должны быть оформлены путевками или курсовками, являющимися бланками строгой отчетности. Поэтому по выдаче туристической путевки возможны налоговые споры.

Методология учета на предприятии

Система учета путевок на УМПО, как и на любом крупном предприятии, включает в себя широкий спектр хозяйственных операций. Учитываются операции по приобретению и реализации путевок сторонних организаций и собственного санатория-профилактория, операции по расчетам с контрагентами и работниками за путевки, операции по учету расчетов с фондом социального страхования, операции по налогообложению и другие. На предприятии применяется план счетов, немного отличающийся от плана счетов типовой конфигурации. Отличия касаются, в основном, нумерации субсчетов и построения аналитического учета.

В частности, для учета текущих внутрихозяйственных расчетов по видам в объединении используется пять субсчетов счета 79.02 "Расчеты по текущим операциям". В соответствии с планом счетов объединения в программе "1С:Бухгалтерия 8" к этому субсчету были добавлены дополнительные субсчета, наиболее распространенными из которых являются 79.02.2 "Расчеты между подразделениями" и 79.02.3 "Расчеты между центральной бухгалтерией и секторами".

Рассмотрим отдельно учет приобретенных на стороне путевок, ведущийся в центральной бухгалтерии УМПО, и учет собственных путевок санатория-профилактория. Исходить будем из плана счетов, используемого на УМПО.

Путевки, приобретенные на стороне

Путевки, приобретенные на стороне, приходуются на счете 50 "Касса" субсчет 50.03 "Денежные документы". Учет расчетов с поставщиками за путевки ведется на счете 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76.05.4 "Расчеты за приобретенные путевки".

В соответствии с подпунктом 18 пункта 3 статьи 149 НК РФ услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, расположенных на территории РФ, оформленные путевками или курсовками, являющимися бланками строгой отчетности, освобождаются от НДС.

Допустим, предприятием приобретена путевка за 15 400 руб. В этом случае составляются проводки, представленные в таблице 1.

Путевки, приобретенные на стороне, реализуются только работникам предприятия. Реализация производится по льготной стоимости с учетом компенсации, предусмотренной коллективным договором. При реализации путевки выписывается счет-фактура. Учет расчетов с работниками предприятия за путевки, приобретенные на стороне, ведется на счете 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76.06.2 "Расчеты с прочими покупателями и заказчиками". Льготная стоимость путевки удерживается из зарплаты работника или вносится работником в кассу предприятия. Составляются проводки - см. таблицу 2.

При этом часть стоимости путевки компенсируется за счет средств фонда социального страхования, средств обязательного социального страхования от несчастных случаев на производстве или за счет прибыли предприятия после налогообложения.

Суммы, потраченные на компенсации из прибыли предприятия, не уменьшают налоговую базу по прибыли, кроме случаев, когда компенсируются путевки в санаторно-курортные учреждения работающим инвалидам (подп. 38 п. 1 ст. 264 и п. 29 ст. 270 НК РФ).

Составляются следующие проводки - см. таблицу 3.

Путевки в собственный санаторий-профилакторий

Реализация путевок в собственный санаторий-профилакторий НДС не облагается и может производиться как собственным работникам, так и организациям и частным лицам со стороны. Учет расчетов с работниками предприятия за путевки в санаторий-профилакторий ведется на субсчете 62.01.1 "Расчеты с покупателями и заказчиками за услуги отчетного периода". При этом по дебету счета 62.01.1 отражается полная стоимость путевки, которая передается с помощью авизо на счет 79.02.3 "Расчеты между центральной бухгалтерией и секторами". Удержание из зарплаты производится уже в центральной бухгалтерии по льготной цене (например, 50 % стоимости), остальное компенсируется за счет прибыли. Проводки при этом следующие - см. таблицу 4.

Учет расчетов со сторонними покупателями также ведется на счете 62.01.1 "Расчеты с покупателями и заказчиками за услуги отчетного периода". Как организациям, так и физическим лицам выписывается счет-фактура. Естественно, путевки на сторону реализуются по полной стоимости. Оплата за путевки производится в кассу санатория-профилактория (таблица 5).

Затраты санатория-профилактория в конце месяца закрываются на себестоимость, а затем вместе с выручкой от реализации передаются через внутрихозяйственные расчеты в центральную бухгалтерию для включения в общий баланс предприятия (таблица 6).

Оформление в 1С – УСН

Пошаговая инструкция для УСН

Расчет нормируемых расходов

Бухгалтерская справка Расчет нормируемых расходов на путевки

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минфин раскрыл секрет о 3 способах, которыми пользуется ФНС для..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Документ Счет-фактура полученный вид операции на поступление позволяет зарегистрировать в.

Карточка публикации

Помогла статья? Оцените её(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Нормативное регулирование учета путевок для детей

Нормативы и порядок направления средств обязательного социального страхования регламентируются ежегодно принимаемыми Федеральными законами о бюджете Фонда социального страхования РФ и постановлениями Правительства РФ об обеспечении отдыха и оздоровления детей.

Данные документы вводят также ограничения на продолжительность оплачиваемой путевки. Следует отметить, что в соответствии с той же статьей Закона о бюджете ФСС из средств фонда могут быть компенсированы только путевки в оздоровительные лагеря и санатории на территории РФ.

Таким образом, если путевка дорогая или длительная, из средств ФСС может быть компенсирована только часть ее стоимости. Оставшаяся сумма выделяется либо из собственных средств организации, либо из собственных средств работника, либо из целевых средств сторонних лиц или организаций.

Путевки в заграничные оздоровительные учреждения из средств ФСС не оплачиваются, они могут быть приобретены полностью или частично за счет собственных средств работника или организации.

Читайте также: