Приняты на комиссию путевки согласно накладной акту приемки передачи

Дата публикации 30.04.2021

Автономное учреждение (детский спортивно-оздоровительный лагерь) - исполнитель заключило с отделом социальной поддержки населения муниципального района (заказчиком) договор на реализацию путевок в летний оздоровительный лагерь.

Согласно договору исполнитель обязуется предоставить заказчику путевки в лагерь в соответствии с указанными количеством, сроками проведения смены, а заказчик обязуется принять и оплатить их. Путевки являются безусловным обязательством исполнителя обеспечить организацию полноценного отдыха и содержательного досуга детей в 2021 г. в лагере в следующие сроки: первая смена с 17.06.2021 по 07.07.2021. Общее количество путевок 26 шт.

Каким документом лагерь должен передать путевки отделу социальной поддержки для их учета на счете 201 35? Путевки в лагере учитываются как БСО.

Признаки, которыми должны обладать бланки строгой отчетности, приведены в п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н). Бланки могут быть отнесены к бланкам строгой отчетности (далее - БСО), если они:

- изготовлены типографским способом по форме, утвержденной правовым актом органа власти;

- содержат номер, серию;

- имеют степень защиты;

- хранятся, выдаются и уничтожаются в соответствии со специальными требованиями, определенными уполномоченным органом власти.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

- Название организации торговли, ее адрес, код по ОКПО.

- ИНН.

- Структурное подразделение.

- Комиссионера.

- Вид деятельности организации.

- Вид операции.

- Порядковый номер записи.

- Номер товарного ярлыка.

- Название товара.

- Код товара.

- Количество.

- Цену продажи товара по договору комиссии.

- Сумму.

- Сумму к выплате комитенту.

- Дату продажи товара.

- Количество проданного товара.

- Цену и сумму.

- Дату возвращения товара комитенту.

- Количество товара.

- Цену и сумму.

- Порядковый номер записи.

- Номер товарного ярлыка.

- Дата уценки.

- Новая цена.

- Стоимость с учетом новой цены.

- Вначале пишется наименование документа с коротким обозначением его сути.

- В строке ниже указывается город, в котором работает организация, выписывающая акт, а также дата его оформления.

- Далее вписывается информация о компании, которая передает документы: вносится ее название с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), а также должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Затем всё то же самое вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица.

Перечень БСО устанавливается учреждением в учетной политике (п. 337 Инструкции № 157н). Таким образом, учреждение вправе учитывать бланки путевок в качестве БСО при выполнении перечисленных условий.

БСО учитываются на счете 105 06 "Прочие материальные запасы" (п. 118 Инструкции № 157). Выдача бланков из места хранения ответственному лицу для оформления (использования) отражается операцией списания БСО на забалансовый счет 03 (п. 337 Инструкции № 157н). После оформления и выдачи или использования БСО списывают с забалансового учета.

Выбытие БСО при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой бланки были ранее приняты к учету.

Как следует из вопроса, автономное учреждение реализует путевки за плату другому учреждению бюджетной сферы. Речь идет об оказании услуг по организации отдыха и досуга. Одним из условий признания выручки при оказании услуг является факт оказания услуги покупателю. До оказания услуги организация учитывает кредиторскую задолженность. Соответственно, оплата путевки рассматривается в качестве авансового платежа. При этом доход от реализации услуг будет отражаться на момент их фактического оказания (п. 53 федерального стандарта "Доходы", утв. приказом Минфина России от 27.02.2018 № 32н).

Таким образом, в бухгалтерском учете автономного учреждения операции по реализации путевок учреждению-заказчику можно отразить следующими записями:

Дебет КРБ 2 105 36 349 Кредит КРБ 2 302 34 73Х - приобретены бланки путевок, отражено их поступление на склад (п. 34 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н, далее - Инструкция № 183н);

Дебет КРБ 2 109 ХХ 272 (2 401 20 272) Кредит КРБ 2 105 36 449 (п. 37 Инструкции № 183н), увеличение забалансового счета 03 - выданы ответственному лицу бланки путевок для оформления (п. 337 Инструкции № 157н);

Дебет КДБ 2 201 11 510, увеличение 17 (КОСГУ 131) Кредит КДБ 2 205 31 66Х - поступила предварительная оплата за путевку (п. 97 Инструкции № 183н);

уменьшение забалансового счета 03 - отражено выбытие путевки (п. 337 Инструкции № 157н);

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 10 131 - начислены доходы от реализации путевок по мере оказания услуги по организации отдыха и досуга детей (п. 96 Инструкции № 183н).

Передача путевок непосредственно учреждению-заказчику осуществляется исходя из условий договора. Конкретный перечень документов может быть установлен сторонами в договоре. В силу свободы договора (п. 4 ст. 421 ГК РФ) стороны вправе определить любые не противоречащие закону условия договора оказания оздоровительных услуг, в частности, порядок передачи путевок заказчику.

Реализация путевок учреждению-заказчику может отражаться на основании договора об оказании услуг, акта об оказании услуг и, например, накладной на передачу путевок. Форма такой накладной приказом Минфина России от 30.03.2015 № 52н не предусмотрена. Поэтому форму первичного документа учреждение вправе разработать самостоятельно, соблюдая требования ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Применение этой формы следует закрепить в учетной политике учреждения и предусмотреть условиями договора.

У учреждения-заказчика путевки будут учтены на счете 201 35 "Денежные документы" (пп. 169, 170 Инструкции № 157н). Прием в кассу и выдача из кассы таких документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с оформлением на них записи "Фондовый".

Форма КОМИС-1. Перечень товаров, принятых на комиссию

При приеме товара на комиссионную продажу заключают договор комиссии, а также заполняют перечень товаров, принятых на комиссию. Он имеет форму КОМИС-1. В перечень могут быть внесены изменения, связанные с уценкой товара, его продажей, возврата комитенту. О тонкостях заполнения перечня расскажем в статье.

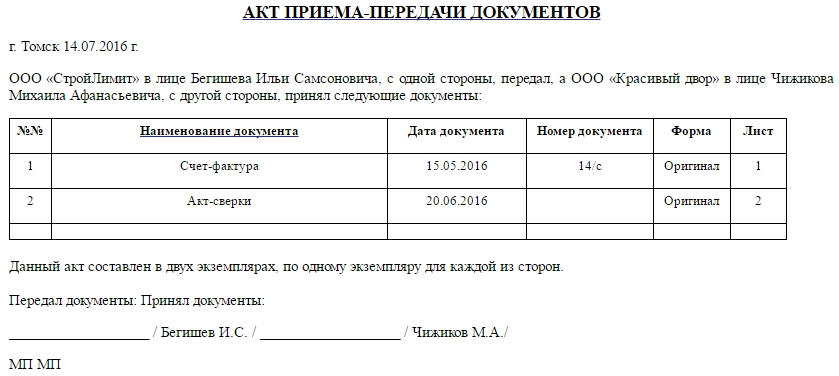

Акт приёма-передачи документов

Оформление акта приема-передачи документов не является строго обязательной процедурой. Однако в некоторых случаях передача документов между контрагентами сопровождается его подписанием. Акт приема-передачи документов имеет юридическое значение, поэтому при возникновении каких-либо спорных ситуаций и разногласий между подписавшими его сторонами он имеет доказательную силу и может быть использован в суде.

Акт приема-передачи документов создается и внутри предприятий – например, при передаче кадровой, бухгалтерской и пр. документации при смене сотрудников. В этом случае документы должны пройти предварительную проверку на их содержание и полноту, чтобы впоследствии принимающий документы работник не столкнулся с неожиданными неприятностями.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

О форме КОМИС-1

Любой выбранный вариант (работа с унифицированными формами либо разработанными самостоятельно) должен быть зафиксирован специальным приказом руководителя в учетной политике компании.

Важно! При разработке собственных форм надо иметь в виду, что первичный учетный документ не будет считаться действительным без обязательных реквизитов. Их список есть в п. 2 ст. 9 ФЗ №402.

Основные правила оформления акта приема-передачи документов

Унифицированного стандартного образца по заполнению данного документа нет, поэтому предприятия и организации вправе самостоятельно разработать его шаблон или же оформлять документ в свободной форме. Заполнять его можно как в простом письменном виде, так и печатать на компьютере. Оформляется акт приема-передачи документов на обычном листе А4 формата в двух экземплярах – по одному для каждой из заинтересованных сторон. При этом каждая копия должна иметь подписи руководителей организаций или уполномоченных на это лиц.

При необходимости документ можно заверить печатью, но это необязательно, т.к. с 2016 года юридические лица имеют право не использовать в своей деятельности печати и штампы.

Также акт должен содержать определенный перечень обязательный сведений. В частности здесь должна быть указана информация о сторонах, между которыми фиксируется факт передачи документов, а также полный список передаваемых документов с их четким наименованием и количеством. Если передаются оригиналы документов – это следует обязательно указать в акте (в случае их утраты, претензии будут предъявлены той стороне, на руках у которой они были на момент востребования), если же копии, то они должны быть заверены передающей стороной.

Также следует учесть, что в случае передачи оригиналов документов, передающая сторона должна обзавестись их копиями.

В случаях особой ценности передаваемых документов, в акт желательно вносить более полные сведения о предприятиях (полные реквизиты с ОГРН, ИНН, КПП и т.д.), а также паспортные данные сотрудников, занятых в процессе передачи. Если же передаются стандартные документы, можно ограничиться более простой формой акта.

Бухгалтерский учет у турагента

Получив от туроператора бланки путевок, агент учитывает их у себя за балансом по залоговой стоимости или в условной оценке (например, одна денежная единица - 1 руб.). За балансом путевки отражаются на счете 006 "Бланки строгой отчетности" в том случае, если между оператором и агентом заключен договор поручения или агентский договор. Если между туроператором и турагентом заключен договор комиссии, то полученные путевки отражаются на счете 004 "Товары, принятые на комиссию" в ценах, указанных в приемо-сдаточных актах.

В бухгалтерском учете необходимо сделать следующие записи:

Дебет 006 (004) - получены туристические путевки;

Дебет 62, Кредит 76, субсчет "Туроператор" - на сумму продажной стоимости путевки;

Дебет 50, 51, Кредит 62 - получены денежные средства за путевки;

Кредит 006 (004) - списаны проданные путевки;

Дебет 76, субсчет "Туроператор", Кредит 90-1 - начислено вознаграждение турагенту;

Дебет 90-1, Кредит 68, субсчет "Расчеты по НДС" - начислен НДС с вознаграждения;

Дебет 76, субсчет "Туроператор", Кредит 51 - перечислены денежные средства за путевки.

Бухгалтерский учет у турагента зависит от того, участвует он в расчетах или нет. Рассмотрим это на примерах. Для упрощения не приводятся расчет налога на прибыль и формирование финансового результата.

Пример 1. Согласно договору комиссии туроператор ООО "Евротур" в августе 2003 г. передал турагенту ООО "Ялик" 10 путевок в г. Сочи. ООО "Ялик" обязалось реализовать путевки по 15 000 руб. (в том числе НДС 2500 руб.), комиссионное вознаграждение составило 15 000 руб. В договоре указано, что турагент участвует в расчетах между туроператором и покупателем. В этом же месяце путевки были реализованы. В бухгалтерском учете турагента сделаны следующие записи:

Дебет 004 - 150 000 руб. - приняты на комиссию путевки согласно накладной, акту приемки-передачи;

Дебет 62, Кредит 76, субсчет "Туроператор" - 150 000 руб. - отражена продажная стоимость путевок;

Кредит 004 - 150 000 руб. - списаны проданные путевки;

Дебет 51, Кредит 62 - 150 000 руб. - получены денежные средства за путевки;

Дебет 76, субсчет "Туроператор", Кредит 90-1 - 15 000 руб. - начислено вознаграждение после утверждения отчета;

Дебет 90-3, Кредит 68, субсчет "Расчеты по НДС" - 2500 руб. - начислен НДС с вознаграждения;

Дебет 76, субсчет "Туроператор", Кредит 51 - 135 000 руб. - перечислены денежные средства за путевки туроператору.

Если турагент не участвует в расчетах, то денежные средства от покупателей непосредственно поступают туроператору. Затем после утверждения отчета туроператор перечисляет турагенту вознаграждение.

Пример 2. Условия те же, что и в примере 1, но оплата от покупателя поступает непосредственно ООО "Евротур".

Дебет 004 - 150 000 руб. - приняты на комиссию путевки согласно накладной, акту приемки-передачи;

Кредит 004 - 150 000 руб. - списаны проданные путевки;

Дебет 76, субсчет "Туроператор", Кредит 90-1 - 15 000 руб. - начислено вознаграждение турагенту после утверждения отчета;

Дебет 90-3, Кредит 68, субсчет "Расчеты по НДС" - 2500 руб. - начислен НДС с вознаграждения;

Дебет 51, Кредит 76, субсчет "Туроператор" - 15 000 руб. - получено комиссионное вознаграждение.

Если турагент для целей налогообложения определяет выручку "по отгрузке", то начислить НДС он должен в том отчетном периоде, в котором утвержден отчет комитентом (туроператором). Отчет составляется в произвольной форме по мере продажи путевок. Если турагент для целей налогообложения определяет выручку "по оплате", то он обязан начислить налог по дате поступления денежных средств (сообщить туроператору в течение трех дней), но не раньше, чем утвержден отчет турагента.

Бухгалтерский учет у туроператора и турагента

иметь сертификат соответствия туристских услуг требованиям безопасности;

раз в три года направлять своих сотрудников на курсы повышения квалификации;

информировать туристов о всех особенностях поездки и правилах пребывания в стране, куда они отправляются;

прежде чем организовывать тур, заключать со всеми клиентами договоры;

предоставлять клиентам информацию о местонахождении и режиме работы фирмы, о фамилиях, именах и отчествах работников, которые отвечают за то или иное направление туристической деятельности, а также о наличии лицензий и сертификатов.

Туроператору необходимо иметь в штате не менее семи работников, которые занимаются непосредственно организацией туров и реализацией путевок. А 30% из них должны иметь стаж работы в туризме не менее 5 лет или специальное образование. У турагента в штате должно быть не менее 20% сотрудников с профильным образованием или с опытом работы в туризме не менее трех лет. У руководителя туроператора (турагента) обязательно должны быть и специальное образование, и опыт работы в туризме не менее пяти (трех) лет.

Лицензии туроператорам и турагентам выдает Минэкономразвития России, срок действия лицензии составляет 5 лет. Для получения лицензии заявителю нужно представить в Минэкономразвития России следующие документы:

заявление, в котором следует указать наименование организации и вид деятельности (туроператорская или турагентская), которым она собирается заняться;

копии учредительных документов и свидетельства о государственной регистрации;

копию свидетельства о постановке на учет в налоговом органе;

копии документов, подтверждающих, что руководитель и 30 (20)% работников туроператора (турагента) соответствуют указанным условиям;

копии документов, подтверждающих, что у турфирмы есть помещение, которое она будет использовать для своей деятельности.

Копии документов должны быть нотариально заверены. В противном случае организации придется представить в Минэкономразвития России (или в его территориальные органы) еще и их оригиналы.

Прежде чем подать заявление, соискатель лицензии должен уплатить сбор за его рассмотрение - 300 руб. Копия платежного поручения, подтверждающего факт уплаты сбора, прилагается к перечисленным документам.

Минэкономразвития России должно в течение 60 дней с того момента, как турфирма подала пакет документов, уведомить ее о своем решении - будет ей выдана лицензия или нет. Если принято положительное решение, турфирме придется заплатить еще 1000 руб. за выдачу лицензии. Это надо сделать не позднее трех месяцев после того, как получено уведомление о выдаче лицензии. После представления в министерство платежного поручения на оплату 1000 руб. фирме будет выдана лицензия.

Юридические «ляпы» или такого не может быть

В практической деятельности встречаются юридические «ляпы» или нонсенсы, о которых никто не задумывается.

Часть заголовка настоящей публикации не случайно содержит выражение «такого не может быть», поскольку с юридической точки зрения такие юридическоие нонсенсы действительно вообще не могут быть.

Давайте рассмотрим два юридических «ляпа» или нонсенса.

Передача прав по акту приема-передачи

В соотвептствии с п. 1 ст. 1235 Гражданского кодекса РФ (далее по тексту — ГК РФ) по лицензионному договору одна сторона - обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах.

Согласно п. 1 ст. 1238 ГК РФ при письменном согласии лицензиара лицензиат может по договору предоставить право использования результата интеллектуальной деятельности или средства индивидуализации другому лицу (сублицензионный договор).

В целях фиксации передачи права использования в рамках лицензионного или сублицензионного договора на практике стороны договора стали подписывать акт приема-передачи прав. Акт приема-передачи прав на практике стал документом, в котором дата его подписания сторонами определяет момент предоставления лицензии на основании лицензионного (сублицензионного) договора.

Права, принадлежащие какому-либо субъекту, носит нематериальный, неовеществленный характер. При переходе прав от субъекта к субъекту в юридическом смысле права не приобретают материальный характер.

Акт приема-передачи представляет собой документ, удостоверяющий передачу чего-либо.

Когда мы говорим о передаче чего-то материального, например, товара, то обоснованно говорить о фактической передаче товара по акту приема-передачи, так как передача происходит физически от субъекта к субъекту.

Когда мы говорим о передаче прав, то в силу их нематериального характера права не могут передаваться от субъекта субъекту физически по акту по аналогии с товаром. Поэтому передача права использования по акту приема-передачи является юридическим нонсенсом.

Более удачным вариантом являлся акт о предоставлении права использования, который констатирует факт предоставления права, хотя он тоже не бесспорен.

На самом деле ни акт приема-передачи прав, ни акт о предоставлении права вообще не нужно изначально.

Возникает вопрос: почему вообще появились такие акты? Эти акты появились, как минимум, по двум причинам: во-первых, дата подписания сторонами акта приема-передачи прав (акта о предоставлении права) являлась и является исходным моментом для исчисления срока предоставления лицензии, а также налогового и бухгалтерского учета, во-вторых, из-за путаницы в терминологии.

Исходя из п. 1 ст. 1235 и п. 1 ст. 1238 ГК РФ, само заключение лицензионного (сублицензионного) договора уже означает предоставление права использования. То есть для предоставления права использования не нужно дополнительно подписывать какие-либо акты.

Таким образом, предоставление права использования происходит в момент подписания сторонами лицензионного (сублицензионного) договора.

Лицензиат (сублицензиат), получивший от лицензиара (лицензиата) право использования, должен фактически получить указанное право в целях его практической реализации. Чтобы лицензиат (сублицензиат) смог воспользоваться полученным правом, недостаточно только подписания лицензионного (сублицензионного) договора. Дело в том, что предоставление права использования связано с каким-либо результатом интеллектуальной деятельности или средством индивидуализации, который лицензиат (сублицензиат) будет фактически использовать в пределах, определенных соответствующим лицензионным (сублицензионным) договором.

В качестве примера результата интеллектуальной деятельности для цели дальнейшего анализа возьмем программное обеспечение.

Чтобы лицензиат (сублицензиат) смог реализовать свое право использования программного обеспечения в рамках лицензионного (сублицензионного) договора, соответствующее программное обеспечение должно быть передано лицензиаром (лицензиатом) лицензиату (сублицензиату). Без такой передачи программного обеспечения вообще теряет смысл заключение лицензионного (сублицензионного) договора и, соответственно, предоставление лицензии.

Способы передачи программного обеспечения могут быть разные: передача на материальном носителе ( CD -диске, DVD -диске), скачивание с сайта с получением паролей или ключей доступа, направление прикрепленных файлов через Интернет.

Таким образом, передача лицензиаром (лицензиатом) лицензиату (сублицензиату) программного обеспечения является неотъемлемым фактическим действием в рамках предоставленной лицензии.

Поскольку до момента передачи программного обеспечения лицензиат (сублицензиат) не может реализовать свое право использования программного обеспечения, то невозможно говорить о предоставлении лицензии в полной мере, несмотря на уже заключенный лицензионный (сублицензионный) договор.

Следовательно, предоставление лицензии представляет собой юридическую совокупность, включающую заключение лицензионного (сублицензионного) договора, влекущее предоставление право использования программного обеспечения, и передачу программного обеспечения. Предоставление только права использования программного обеспечения без его передачи не может являться предоставлением лицензии в полной мере.

Соответственно, именно с даты передачи программного обеспечения будет исчисляться срок, на который предоставлена лицензия, в юридическом смысле, а также для целей бухгалтерского и налогового учета.

Поскольку предоставление лицензии является состоявшимся только с даты передачи программного обеспечения, то как раз именно такая передача должна быть зафиксирована документально. Таким документом является акт приема-передачи программного обеспечения, в котором, как минимум, констатируется передача программного обеспечения со ссылкой на соответствующий лицензионный (сублицензионный) договор, указывается наименование программного обеспечения, количество его экземпляров, способ его передачи, сумма лицензионного вознаграждения и порядок его уплаты.

Передача программного обеспечения по акту приема-передачи вне зависимости от способа его передачи является нормальным в юридическом плане.

Исходя из вышеизложенного, предоставление лицензии в отношении использования программного обеспечения в рамках лицензионного (сублицензионного) договора включает:

заключение лицензионного (сублицензионного) договора между лицензиаром (лицензиатом) и лицензиатом (сублицензиатом), влекущее предоставление права использования программного обеспечения;

передачу программного обеспечения по акту приема-передачи.

Следовательно, не требуется подписание акта приема-передачи прав или акта о предоставлении права использования, или подобного акта с дрругим наименованием. В рассмотренном примере достаточно подписания лицензионного (сублицензионного) договора и акта приема-передачи программного обеспечения.

Особенности работы с формой КОМИС-1

В перечне нужно указывать информацию о товаре, его качестве, цене. Также при снижении цены в результате уценки нужно отмечать новую цену.

Расписываются на документе комитент и комиссионер после тщательной проверки всех внесенных сведений.

Бухгалтерский учет у туроператора

Туроператоры самостоятельно формируют турпакеты, приобретая проездные документы (авиабилеты, железнодорожные билеты, на туристические автобусы), гостиничные ваучеры, визы, экскурсионное обслуживание. Сформированные турпакеты реализуются самостоятельно потребителям или через агентства.

Учет доходов от реализации турпродуктов осуществляется на счете 90-1 "Выручка". К нему можно открывать субсчета по отдельным направлениям туроператорской деятельности (например, выездной, въездной, внутренний туризм) и по способам продажи (непосредственно потребителям, через агентскую сеть). Учет сформированных турпакетов ведется на счете 43 "Готовая продукция".

Себестоимость турпродуктов в части прямых расходов (стоимость услуг, приобретаемых непосредственно у поставщиков, например авиабилеты) и косвенных расходов, непосредственно связанных с формированием продукта, учитывается на счете 20 "Основное производство" с организацией аналитического учета по видам расходов, которые списываются в дебет счета 43 по каждому сформированному турпродукту.

Расходы на оплату труда сотрудников отделов формирования туров, маркетинга, отдела продаж учитываются на счете 20, расходы остального персонала - на счете 26 "Общехозяйственные расходы". На счете 26 учитываются также расходы на содержание помещений, коммунальные и другие расходы сторонних организаций.

Расходы на рекламу, на участие в выставках, издание каталогов и другие подобные расходы отражаются на счете 44 "Расходы на продажу".

Учет расчетов с потребителями услуг осуществляется на счете 62 "Расчеты с покупателями и заказчиками", к которому могут открываться субсчета по направлениям деятельности. Учет расчетов с поставщиками отдельных туристических услуг, из которых складываются турпакеты, ведется на счете 60 "Расчеты с поставщиками и подрядчиками".

Пример. Туристическое агентство "Ноев Ковчег" реализует туры в Израиль. В состав тура входят следующие услуги: авиаперелет - 10 000 руб., страхование - 800 руб., экскурсионное обслуживание, проживание, трансферт - 200 долл. США. Стоимость авиабилетов оплачена турфирмой в России без НДС.

Услуги по страхованию турфирма реализует по агентскому договору с российским страховщиком. Размер вознаграждения составляет 10% стоимости страховки.

В соответствии с учетной политикой агентства реализация тура происходит в момент передачи покупателю туристической путевки и документов (авиабилетов, страховки, ваучера). Для целей исчисления НДС реализация отражается при передаче путевки и документов клиенту.

Курс доллара США, установленный Банком России, составил на дату оплаты путевки 31,45 руб., на дату оплаты услуг иностранного поставщика - 31,65 руб. За отчетный период (месяц) было реализовано 15 путевок турагентству "Полет" по цене 21 000 руб. за путевку, в том числе НДС 3500 руб. В отчетном периоде расходы на аренду и коммунальные услуги составили 12 000 руб., в том числе НДС 2000 руб.

Для упрощения в расчет не принимаются данные по заработной плате и отчислениям с нее, а также другие общехозяйственные расходы.

В бухгалтерском учете необходимо сделать следующие записи:

Дебет 20, Кредит 60, субсчет "Расчеты с перевозчиком" - 150 000 руб. (10 000 руб. х 15 шт.) - отражена стоимость авиаперелета;

Дебет 20, Кредит 60, субсчет "Расчеты с иностранным партнером" - 94 950 руб. (200 долл. х 15 шт. х 31,65 руб/долл.) - отражена стоимость услуг, оказанных за рубежом;

Дебет 43, Кредит 20 - 244 950 руб. (150 000 + 94 950) - отражена фактическая себестоимость 15 туров в Израиль;

Дебет 51, Кредит 62 - 315 000 руб. (21 000 руб. х 15 шт.) - оплачены туры покупателями;

Дебет 62, Кредит 90, субсчет "Выручка от реализации услуг, не облагаемых НДС" - 94 950 руб. - отражена выручка от реализации туров в части услуг по обслуживанию за рубежом;

Дебет 62, Кредит 76, субсчет "Расчеты со страховщиком" - 12 000 руб. (800 руб. х 15 шт.) - отражена стоимость страховых полисов;

Дебет 76, субсчет "Расчеты со страховщиком", Кредит 90, субсчет "Выручка от реализации услуг, облагаемых НДС" - 1200 руб. (12 000 руб. х 10%) - отражено вознаграждение за реализацию страховых полисов;

Дебет 90, субсчет "Налог на добавленную стоимость", Кредит 68, субсчет "Расчеты по НДС" - 200 руб. (1200 руб. х 20% : 120%) - начислен НДС с вознаграждения за реализацию страхового полиса;

Дебет 62, Кредит 90, субсчет "Выручка от реализации услуг, облагаемых НДС" - 208 050 руб. (315 000 - 94 950 - 12 000) - отражена выручка от реализации услуг, облагаемых НДС;

Дебет 90, субсчет "Налог на добавленную стоимость", Кредит 68, субсчет "Расчеты по НДС" - 34 675 руб. (208 050 руб. х 20% : 120%) - начислен НДС;

Дебет 90, субсчет "Себестоимость продаж", Кредит 43 - 244 950 руб. - списана себестоимость 15 реализованных туров;

Дебет 60, субсчет "Расчеты с перевозчиком", Кредит 51 - 150 000 руб. - оплачена стоимость авиаперелета;

Дебет 76, субсчет "Расчеты со страховщиком", Кредит 51 - 10 800 руб. (12 000 - 1200) - произведены расчеты со страховщиком;

Дебет 26, Кредит 60, субсчет "Расчеты с арендодателем" - 10 000 руб. (12 000 - 2000) - отнесена на расходы сумма арендной платы;

Дебет 19, Кредит 60, субсчет "Расчеты с арендодателем" - 2000 руб. - отражен НДС по арендной плате;

Дебет 60, субсчет "Расчеты с арендодателем", Кредит 51 - 12 000 руб. - оплачена аренда офиса.

Выручка агентства "Ноев Ковчег" за отчетный период составила 304 200 руб. (94 950 + 1200 + 208 050). Из них 209 250 руб. (1200 + 208 050) - вознаграждение от реализации страховых полисов и выручка от реализации авиаперелета (т.е. выручка, которая облагается НДС); 94 950 руб. - выручка от реализации услуг иностранного партнера (т.е. выручка, которая не облагается НДС).

Сумма НДС по общехозяйственным расходам, которую можно принять к вычету из бюджета, равна 1376 руб. (2000 х 209 250 : 304 200), а оставшиеся 624 руб. можно списать на расходы.

В бухгалтерском учете необходимо сделать следующие записи:

Дебет 26, Кредит 19 - 624 руб. - отнесена на расходы сумма НДС, приходящаяся на выручку от реализации услуг иностранного партнера, не облагаемую НДС;

Дебет 68, субсчет "Расчеты по НДС", Кредит 19 - 1376 руб. - принята к вычету сумма НДС, приходящаяся на выручку от реализации услуг, облагаемых НДС;

Дебет 90, субсчет "Себестоимость продаж", Кредит 26 - 10 624 руб. (10 000 + 624) - отнесена на расходы арендная плата;

Дебет 90, субсчет "Прибыль/убыток от продаж", Кредит 99 - 13 769 руб. (304 200 - 34 857 - 255 574) - отражена прибыль, полученная от реализации 15 туров.

Приняты на комиссию путевки согласно накладной акту приемки передачи

Ваш браузер устарел!

Google Chrome

Яндекс.Браузер

Mozilla Firefox

Internet Explorer

Продолжить работу

Mozilla/5.0 (Macintosh; Intel Mac OS X 10_7_2) AppleWebKit/535.19 (KHTML, like Gecko) Chrome/18.0.1025.45 Safari/535.19

Как заполнить форму КОМИС-1

Документ можно заполнить от руки либо на компьютере. В шапке указывают такие данные:

Далее указывают ФИО комитента (гражданина, сдавшего товар на комиссионную продажу).

На второй странице заполняют таблицу. Нужно отметить:

В конце таблицы подводят итоги по количеству и сумме товара. Затем указывают сумму по договору комиссии прописью. Расписываются комиссионер (уполномоченный работник организации) и комитент.

На третьей странице формы в таблице указывают:

На четвертой странице размещена таблица, где нужно указывать данные об уценке товара. Это следующие сведения:

В конце таблицы также подводят итоги по стоимости.

Определение условий поставки товара в товарной накладной

В соответствии с п. 1 ст. 429.1. ГК РФ рамочным договором (договором с открытыми условиями) признается договор, определяющий общие условия обязательственных взаимоотношений сторон, которые могут быть конкретизированы и уточнены сторонами путем заключения отдельных договоров, подачи заявок одной из сторон или иным образом на основании либо во исполнение рамочного договора.

Одним из способов определения конкретных условий поставки товара (наименование, ассортимент, количество, цена товара) стороны рамочного договора поставки считают товарные накладные (как правило, формы ТОРГ-12) , о чем прямо указывают в договоре.

Согласно Альбому унифицированных форм первичной учетной документации по учету торговых операций, утвержденному Постановлением Госкомстата РФ от 25.12.1998 №132, товарная накладня по форме ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Таким образом, товарная накладная является документом, подтверждающем непосредственно фактическую поставку товара поставщиком покупателю, условия которой уже согласованы до поставки.

Следовательно, товарная накладная не может определить условия поставки товара по рамочному договору поставки. Причем, даже если стороны не подписывают рамочного договора поставки, а согласовывают условия поставки другими способами — например, выставленный поставщиком счет на оплату и его оплата (акцепт) покупателем, то все равно не изменяется значение товарной накладной — она подтвеждает фактическую поставку товара на уже согласованных заранее условиях.

Исходя из вышеизложенного, товарная накладная не может определять условия поставки товара.

Оформляем документы для комитента

Организация заключила с подрядчиком договор на выполнение работ по монтажу оборудования. При этом монтаж оборудования осуществляется по заданию заказчика по договору комиссии, заключенному организацией (комиссионером) с заказчиком (комитентом). Подрядчик выставляет организации документы на передачу оборудования (накладную) и акт выполненных работ по монтажу оборудования. Как организации оформить документы для заказчика (комитента)?

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

К сведению!

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Само оборудование передается подрядчиком комиссионеру по накладной. Вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего (ст. 996 ГК РФ). Оборудование, приобретенное комиссионером по заданию комитента, подлежащее монтажу, не является собственностью комиссионера и учитывается в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". В данном случае, по мнению автора, оборудование должно быть учтено по стоимости, включающей цену приобретения и стоимость работ по монтажу оборудования. На стоимость полученного от подрядчика оборудования (без учета стоимости монтажа) комиссионер сделает в учете запись:

Дебет 76 "Расчеты с разными дебиторами и кредиторами"/"Расчеты с комитентом" - Кредит 60 "Расчеты с поставщиками и подрядчиками".

По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 999 ГК РФ). Комитент, имеющий возражения по отчету, должен сообщить о них комиссионеру в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым.

При передаче оборудования и результатов работ по монтажу оборудования комитенту комиссионер выписывает документы с показателями, аналогичными показателям, указанным в документах подрядчика. При этом с целью снижения рисков предъявления претензий со стороны налоговых органов, по мнению автора, передачу смонтированного оборудования комитенту необходимо оформлять с помощью тех же документов, которыми была оформлена передача смонтированного оборудования комиссионеру подрядчиком, т.е. с помощью накладной и акта выполненных работ. Хотя формально комиссионер может оформить и один документ, например акт приемки-передачи смонтированного оборудования, в котором будут отражены необходимые реквизиты документа (их перечень указан в ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете") и показатели (стоимость оборудования и работ по его монтажу).

Дата, указываемая в документах, передаваемых комиссионером комитенту, должна соответствовать дате, указанной в документах, передаваемых подрядчиком комиссионеру (при условии принятия комиссионером работ от подрядчика).

При передаче оборудования комитенту в учете комиссионера будет сделана запись по кредиту счета 002 на стоимость передаваемого комитенту оборудования.

Организации, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, регистрируют в книге продаж счета-фактуры, выставленные доверителю, комитенту или принципалу на сумму вознаграждения (п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 № 914).

При приобретении товаров (работ, услуг) для комитента комиссионером от своего имени выписывается счет-фактура с отражением в нем показателей счета-фактуры, выставленного продавцом комиссионеру. При этом такие счета-фактуры у комиссионера в книге покупок и книге продаж не регистрируются. Данный порядок формирования посредниками счетов-фактур изложен в письме Минфина России от 14.11.2006 № 03-04-09/20.

По мнению автора, организация-комиссионер может выставить в адрес комитента один счет-фактуру на стоимость оборудования и работ по его монтажу.

И. Перелетова, генеральный директор ЗАО "Консалтинговая группа "Зеркало"

Инструкция по заполнению акта приема-передачи документов

С точки зрения делопроизводства, данный акт имеет вполне стандартную форму и не должен вызвать особых затруднений при заполнении. В рассматриваемом примере документы передаются от одного предприятия другому.

После внесения сведений о предприятиях, нужно написать полный перечень передаваемых документов.

Как правило, такие акты составляются в тех случаях, когда список передаваемых документов или особо ценен, или довольно внушителен, поэтому лучше всего оформить их список в виде таблицы.

В первый столбик нужно внести порядковый номер передаваемого документа в данной таблице, во второй – полное наименование, в третий – дату его составления, в четвертый – номер документа по внутреннему документообороту. В пятом столбце надо указать оригинал или копия (заверенная) передается второй организации, а шестой столбик – количество содержащихся в документе листов.

При необходимости таблицу можно расширить, внеся в нее какую-либо дополнительную информацию.

Под таблицей следует написать, сколько экземпляров акта было составлено и сколько получили на руки заинтересованные стороны, а также поставить подписи руководителей обоих предприятий.

После подписания акта по приему-передаче документов всю ответственность за полноту, содержание, сохранность переданной документации принявшая ее сторона автоматически берет на себя.

Приняты на комиссию путевки согласно накладной акту приемки передачи

Дата публикации 24.02.2021

Казенное учреждение передает бюджетному учреждению капитальные вложения (счет 106 11) по акту (ф. 0504101). Комиссия какой стороны – принимающей или передающей должна подписывать акт?

В учете казенного учреждения передача объектов нефинансовых активов, в т.ч. вложений в объекты недвижимого имущества, оформляется первичными учетными документами, утв. приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н), в частности, актом о приеме-передаче объектов нефинансовых активов (ф. 0504101). Для достоверности учета как у передающей, так и у принимающей стороны может оформляться извещение (ф. 0504805).

Акт о приеме-передаче (ф. 0504101) оформляется в двух экземплярах, утверждается руководителем учреждения, организации (отправителя) и руководителем учреждения (получателя). При этом первый экземпляр акта остается в учреждении, принимающем объект основных средств на свой баланс, а второй передается в учреждение, организацию (отправителя) (письмо Минфина России от 21.03.2003 № 3-11-08/34).

Согласно п. 34 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, а также их выбытие осуществляются на основании решения постоянно действующей комиссии по поступлению и выбытию активов.

Положения Приказа № 52н не содержат разъяснений по поводу того, заключение и подписи чьей комиссии (передающей или принимающей стороны) должны указываться в акте о приеме-передаче (ф. 0504101) при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями).

Активы, полученные от собственника (учредителя), иной организации бюджетной сферы, признаются в бухгалтерском учете в оценке, определенной передающей стороной (собственником, учредителем), по стоимости согласно документам, подтверждающим переход прав на активы, обязательства (передаточным документам). Это установлено п. 52 федерального стандарта "Концептуальные основы", утв. приказом Минфина России от 31.12.2016 № 256н.

Учитывая данную норму и необходимость отражения в акте о приеме-передаче (ф. 0504101) стоимостных оценок передаваемого объекта, оформление акта о приеме-передаче (ф. 0504101), по мнению Минфина России, следует осуществлять передающей стороной (письмо Минфина России от 28.10.2020 № 02-06-05/93923).

В письме Минфина России от 04.06.2020 № 02-07-05/48079 говорится, что в форме двустороннего акта о приеме-передаче (ф. 0504101) предусмотрены подписи лиц, ответственных за совершение факта хозяйственной жизни – председателя и членов комиссии экономического субъекта – отправителя объекта нефинансовых активов, а также утверждающие подписи руководителей отправителя и получателя объекта нефинансовых активов.

С другой стороны, при принятии к учету объекта комиссия принимающей стороны должна осмотреть его, установить соответствие объекта его предназначению, техническому состоянию, произвести инвентаризацию приспособлений, принадлежностей, составных частей поступающего имущества и т.п. Эти сведения могут быть отражены в строке "Заключение комиссии".

Анализируя рекомендации Минфина России, положения инструкций по учету и Приказа № 52н, можно сделать следующие выводы. При передаче имущества передающая сторона составляет два экземпляра акта о приеме-передаче (ф. 0504101). В экземпляре передающей стороны ставятся подписи членов комиссии передающей стороны. В экземпляре принимающей стороны комиссия принимающей стороны делает заключение о состоянии основного средства и ставит свои подписи. Оба экземпляра акта в виде утверждающих надписей руководителей подписывает как принимающая, так и передающая сторона. Передающая сторона заполняет часть реквизитов, относящихся к отправителю, в своем экземпляре. Другую часть реквизитов заполняет получатель. Составы комиссии будут в экземплярах отправителя и получателя разные – комиссия отправителя и комиссия получателя соответственно.

Читайте также: