Как отразить в 1с путевки

Что нажимать и как это работает?

Здесь нам нужно ввести информацию по служебному автомобилю, она будет автоматически добавляться при заполнении путевого листа.

Путевой лист: оплата по кассовому чеку

Проводим документ и смотрим, что получилось.

Рассчитаем затраты на маршрут. Нам нужно вбить потраченное время, расход бензина на километр и расстояние. В соответствии с этими данными будет указано сколько было израсходовано топлива.

Путевой лист: оплата по топливной карте

Мы оставим условия прежними, но теперь Алексей оплатит бензин топливной картой. Выбираем соответствующий документ. Обратите внимание, что указывать стоимость теперь не нужно.

Можем проводить документ.

Верхняя часть документа - информация о контрагенте, табличная часть - информация о покупке. Здесь уже будет подсчитана стоимость топлива и НДС.

Смотрим проводку. При закрытии месяца не забудьте провести корректировку счета.

Страховые взносы на стоимость путевок

Вопрос с начислением страховых взносов на стоимость предоставленных работникам (или компенсированных им) путевок решается неоднозначно. Такие «выплаты» не предусмотрены в закрытом перечне выплат, которые не облагаются страховыми взносами.

По этой причине чиновники полагают, что стоимость путевок, оплаченная или компенсированная работникам, должна облагаться страховыми взносами. Причем независимо от источников финансирования оплаты путевок (т.е. даже в отношении путевок, финансируемых за счет ФСС России для работников, занятых на «вредных» работах). Такая позиция приводится, например, в письмах ФНС от 30.10.2017г. № ГД-4-11/22062@, Минфина РФ от 12.04.2018г. № 03-15-06/24316.

Но назвать эту позицию бесспорной нельзя. Ведь что является объектом обложения страховыми взносами? В частности, выплаты и иные вознаграждения в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Путевка оплачивается работнику не за какие-нибудь «трудовые заслуги», поэтому соответствующие расходы работодателя нельзя считать элементом оплаты труда работников. Именно этот аргумент помогает организациям отстаивать в суде отсутствие обязанности по начислению страховых взносов (см. определения Верховного суда РФ № 303-КГ15-20158 от 19.02.2016г., № 309-КГ17-15716 от 03.11.2017г.).

Поэтому организациям, оплачивающим своим работникам путевки, нужно решать, будут они рисковать или нет. Безопаснее, конечно, включить стоимость оплаченных или компенсируемых путевок с базу для расчета страховых взносов.

Что касается путевок, приобретаемых для членов семьи сотрудников, то в отношении них ситуация благоприятнее. Поскольку с членами семьи работников у организации отсутствуют трудовые отношения, то стоимость путевок не должна облагаться страховыми взносами (письма Минфина России № 03-04-05/84723 от 19.12.2017г., № 03-04-06/48824 от 01.08.2017г., Минтруда России № 03-15-06/24316 от 12.04.2018г.).

Но стоимость путевок не облагается взносами при условии, если компания оплачивает их напрямую санаторию, другой оздоровительной организации или детскому лагерю (если путевка приобретается для ребенка). Если же компания компенсирует работнику стоимость путевки, приобретенной им самим на своего ребенка, например, в детский летний лагерь, то такую сумму проверяющие, вероятнее всего, признают «трудовой» выплатой. И доказывать обратное организации придется уже в суде.

Можно ли отнести стоимость путевок на расходы

На практике в большинстве случаев работодатель, решивший поощрить своих сотрудников путевками, оплачивает их за счет собственных средств.

Сразу же возникает вопрос: можно ли учесть произведенные расходы при налогообложении прибыли? Нет, нельзя. Дело в том, что в перечне расходов, которые не учитываются при налогообложении прибыли, приведены расходы на оплату путевок на лечение или отдых, произведенные в пользу работников (п. 29 ст. 270 НК РФ). И даже наличие в трудовом или коллективном договоре условия о предоставлении работникам возможности «отдохнуть за счет работодателя» ситуацию не изменит.

То же самое касается и компаний, применяющих УСН. Перечень расходов «упрощенца», который применяет объект налогообложения «доходы минус расходы» приведен в п.1 ст.346.16 НК РФ и является исчерпывающим. Такого вида расходов, как затраты на приобретение путевок для работников или компенсация их стоимости, в нем нет.

Внимание! С 2019 года ситуация изменится. В НК РФ появится норма, которая позволит компаниям относить на расходы полностью или частично сумму затрат, связанных с оплатой (компенсацией) путевок для сотрудников и членов их семей по отдыху "внутри России". Причем такая возможность коснется не только оздоровительных путевок, но и туристических (в которых, кстати, могут быть предусмотрены не только расходы на проезд, проживание, питание, но и экскурсионные услуги). Примечательно, что к членам семьи работника, которому оплачивается путевка, могут быть отнесены даже его родители, а не только супруг (супруга) и дети (в т.ч. усыновленные и подопечные).

Полностью уменьшить налогооблагаемую базу на эти траты удастся тем, кто уложится в норматив. Дело в том, что эти расходы "лимитируются". Лимит составляет 50 000 рублей в год на каждого работника или члена семьи. При этом общая сумма затрат вместе с расходами на добровольное медицинское страхование для работников и оплату медуслуг для них не должна превышать 6% от суммы расходов на оплату труда. Соответствующие изменения отражены в Федеральном законе от 23.04.2018 № 113-ФЗ.Зачем нужен Путевой лист

Расходы на ГСМ в БУ и НУ – как:

- проконтролировать?

- подтвердить направленность на получение доходов?

- экономически обосновать?

- документально подтвердить?

Как отразить в 1с путевки

Дата публикации 27.11.2019

Использован релиз 3.0.74

Поступившие в организацию санаторные путевки могут быть приняты к учету на счет 50.03 "Денежные документы" с помощью документа "Поступление денежных документов" (рис. 1).

- Раздел: Банк и касса – Денежные документы.

- Кнопка "Поступление", вид операции выберите в зависимости от того, как была произведена оплата за путевки:

- "Поступление от поставщика" – если оплата произведена с расчетного счета организации;

- "Поступление от подотчетного лица" – если оплата произведена сотрудником организации из средств, выданных ему под отчет;

- "Прочее поступление" – если оплата за путевки произведена иным образом, отличным от первых двух.

- На закладке "От кого" заполните данные о поставщике (подотчетном лице), от которого поступили путевки. В поле "Счет расчетов" выберите счет учета расчетов с контрагентом (сч. 76.05 "Расчеты с прочими поставщиками и подрядчиками" или 76.09 "Прочие расчеты с разными дебиторами и кредиторами"). Если оплата произведена подотчетным лицом, то поле "Счет расчетов" не отображается.

- На закладке "Денежные документы" по кнопке "Добавить" заполните данные о денежном документе (путевке) – наименование, количество, сумма.

- Кнопка "Провести и закрыть".

Денежные документы (путевки, билеты и т.п.) до выдачи их сотрудникам хранятся в сейфе кассы организации.

Для выдачи путевки работнику из кассы используется документ "Выдача денежных документов" с видом операции "Прочая выдача".

Что изменилось в налоговом законодательстве?

С 2019 года организации имеют право признать в расходах по налогу на прибыль оплату услуг по организации туризма, санаторно-курортного лечения и отдыха (п. 24.2 ст. 255 НК РФ).

- услуги должны предоставляться на территории России;

- по договору о реализации туристскогопродукта;

- договор должен заключаться между организацией и туроператором (туристическим агентом).

Туристский продукт – комплекс услуг по перевозке и размещению, оказываемых за общую цену (независимо от включения стоимости экскурсионного обслуживания и (или) других услуг) по договору о реализации туристского продукта (ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ).

Путевые листы в 1С 8.3 пошаговая инструкция

Настройки путевого листа

Главное – Функциональность – Запасы – флаг Путевые листы

Зарплата и кадры – Физические лица – карточка сотрудника-водителя – ссылка Все документы – Создать – сведения о водительском удостоверении

Без этих данных путевой лист не проведется.

Создание путевого листа

Покупки – Путевые листы

Шапка документа

- Транспортное средство – из справочника Транспортные средства (собственный а/м, арендованный а/м, личный а/м сотрудника);

- Сотрудник – водитель;

- Норма расхода – расход по нормативу л/100 км для расчета текущего расхода топлива. Если изменить в путевом листе, то данные можно сохранить для подстановки в следующий путевой лист;

- Счет затрат – счет затрат из Учетной политики , статья предопределенная, подразделение, расходы НУ, УСН, ИП ОСНО.

Справочники – Транспортные средства

Карточка транспортного средства:

- Топливо – рекомендованное для а/м (дизель, бензин, газ…);

- Норма расхода – по документации или рекомендациям Минтранса.

- дозаполнить – топливо и норму расхода.

Как заполнить справочник Транспортные средства для путевых листов:

- собственный а/м – автоматически, если а/м учитывается как ОС, Принятие на учет;

- арендованный а/м, личный а/м сотрудника – вручную внести данные в справочник Транспортные средства .

Статья затрат – предопределенная

Заполнение Путевого листа в 1С

Вкладка Топливо

Вкладка Топливо

- Документ – способ оплаты (Кассовый чек, Топливная карта);

- Количество, л – объем приобретенного топлива;

- Цена – цена топлива за л;

- Сумма – кол-во х цена, сумма расходов (= расходы УСН).

Вкладка Маршрут

- Расстояние – 10 050-10 000=50, 10 100-10 050=50;

- Расход – 50 х 18,300/100=9,15 авто расчет; если факт из ПЛ отличается от нормы, то расход вносим вручную.

- Показания одометра, км – данные при отправлении и прибытии;

- Расстояние, км – авто расчет (можно корректировать вручную), показания одометра «прибытие – отправление»;

- Расход, л – авто расчет расхода топлива в баке а/м (можно корректировать вручную, если факт расхода топлива по путевому листу отличается от нормы), «Расстояние х Норма расхода / 100».

Печатная форма Путевого листа

Бланк для печати:

- упрощенный – утвердить в Учетной политике (Письмо Минфина РФ от 20.02.2006 N 03-03-04/1/129, ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, Приказ Минтранса от 18.09.2008 N 152);

- унифицированныйN3 (Постановление Госкомстата от 28.11.1997 N 78).

Кнопка Печать

- Путевойлист – упрощенная форма;

- Путевой лист (N 3) – унифицированная форма;

- Авансовый отчет (АО-1) – при покупке топлива по чеку (при покупке ГСМ по топливной карте АО не доступен).

Печатные формы

Счета учета

План счетов – добавление субсчетов 3-го порядка

- 10.03 Топливо:

-

Топливо на складе Топливо в баке

- Путевой лист – количественный учет

- ПТиУ (Топливо), Корректировка стоимости номенклатуры – суммовой учет

- аналитика – наименование ГСМ, автомобиль

- 76.15 Приобретение по топливным картам:

- Путевой лист, ПТиУ (Топливо) – количественный учет по приобретениям в руб. (суммы НЕТ)

- аналитика – наименование ГСМ, автомобиль

Способы оплаты ГСМ

- наличные (чек);

- топливная карта;

- топливные талоны.

Документы

- Путевой лист :

- наличные (чек)

- топливная карта

- Поступление (акт, накладная) – Вид операцииТопливо (по конкретному автомобилю):

- топливная карта

![]()

Покупки – Поступление (акт, накладная ) – Топливо

Путевка сотруднику за счет компании

Как занести топливную карту в 1С

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Утверждены новые правила заполнения путевых листов, вступающие в силу с.В 2021-2026 годах действуют новые правила заполнения путевого листа. Расскажем.Хозяйственный инвентарь — недорогое неамортизируемое имущество (офисная мебель, техника, канцтовары.Первоначально назначение сотруднику графика работы выполняется документом Прием на работу.

Карточка публикации

Помогла статья? Оцените её(11 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Страховые взносы

Две точки зрения:

- Страховые взносы необходимо начислить на стоимость путевки для работника. Со стоимости путевок членов семьи, не состоящих в трудовых отношениях с организацией, страховые взносы начислять не нужно (Письмо Минфина РФ от 12.04.2018 N 03-15-06/24316);

- Страховые взносы не нужно начислять на стоимость путевок, так как их предоставление работнику не связано с результатами труда и носит социальный характер (Определение ВС от 03.11.2017 N 309-КГ17-15716).

Передача туристической путевки работнику и членам его семьи не является реализацией, объекта обложения НДС не возникает (Постановление Президиума ВАС от 03.05.2006 N 15664/05, Письмо Минфина РФ от 19.02.2016 N 03-07-07/9546).

Учет путевых листов в 1С 8.3 Бухгалтерия

Как осуществляется учет путевых листов в 1С 8.3 Бухгалтерия?

Путевые листы в 1С 8.3 Бухгалтерия оформляются при включенной функциональности Путевые листы в разделе Администрирование — Функциональность — вкладка Запасы .

![]()

Если функциональность не включена, в 1С можно провести только списание ГСМ. Мы берем уже рассчитанное количество израсходованного топлива и списываем со склада с наименованием конкретного автомобиля.

Списание производится документом Требование-накладная из раздела Производство — Выпуск продукции — Требования-накладные .

Электронные путевые листы

Проект Минтранса и Минкомсвязи:

- электронные путевые листы – декабрь 2021;

- единая система оформления путевых листов – июль 2022.

Автоматизация учета путевых листов в 1С

- приобретение топлива по чекам и топливным картам в руб. (топливные талоны – не входят, «обычная» методика);

- расчет и контроль остатков ГСМ в баке а/м;

- оформление и печать путевого листа с учетом маршрута;

- печать авансового отчета при приобретении ГСМ по чекам.

- для нетранспортных предприятий, использующих собственные и арендованные легковые автомобили в служебных целях.

- Функциональность – Запасы – Путевые листы

- Справочник Транспортные средства ;

- Документ Путевойлист (ПЛ) ;

- Документ Поступление (акты, накладные) Вид операции Топливо ;

- План счетов:

- для счета 10.03 введены субсчета: 10.03.1 – Топливо на складе, 10.03.2 – Топливо в баках;

- для счета 76 добавлен новый субсчет 76.15 – Приобретение по топливным картам.

Учет ГСМ без путевого листа

Документооборот в 1С без Путевого листа :

- Поступление(акт, накладная) ;

- Авансовый отчет ;

- Перемещениетоваров ;

- Требование-накладная ;

- …

Расходы на ГСМ – нормативная база

Расходы на приобретение топлива учитываются в БУ как:

- МПЗ по фактической себестоимости (ПБУ 5/01 Учет материально-производственных запасов);

- расходы по обычным видам деятельности при выполнении условий признания (п. 5, 16 ПБУ 10/99 Расходы организации).

Расходы на приобретение топлива учитываются:

- НУ – прочие расходы, полностью при экономической обоснованности или по нормам (п. 1 ст. 252 НК РФ, п. 11 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 22.03.2019 N 03-03-07/19283, Письмо Минфина РФ от 08.08.2019 N 03-03-06/1/59876);

- УСН – расходы на содержание служебного автомобиля, полностью после оплаты (пп. 11 п. 1 ст. 264 НК РФ, пп. 12 п. 1 ст. 346.16 НК РФ, п. 2 ст. 346.17 НК РФ);

- ИП на ОСНО – прочие расходы, полностью или по нормам для профессионального вычета по НДФЛ (п. 1 ст. 221 НК РФ).

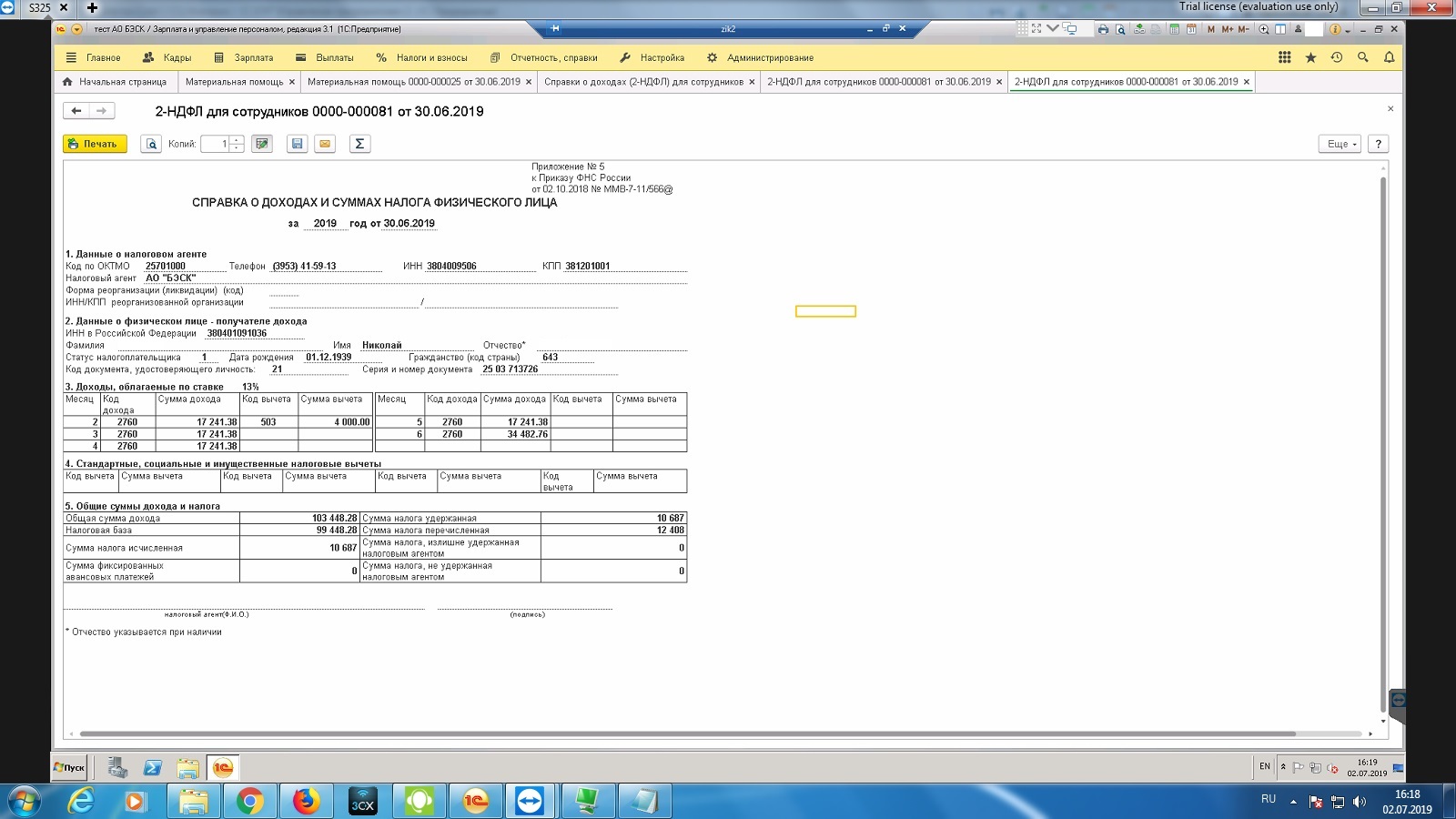

«1С:ЗУП 8» (ред. 3): как настроить регистрацию дохода сотрудника в виде путевки в санаторий на лечение (+видео)?

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.6.

Для регистрации путевки на санаторно - курортное лечение, полученной сотрудником, в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо настроить соответствующий вид расчета – начисление (меню Настройки – Начисления - кнопка Создать).

Так как путевка оплачена напрямую санаторию и передана сотруднику, то в поле Назначение начисления на закладке Основное настраиваемого вида расчета следует выбрать Доход в натуральной форме. В поле Начисление выполняется выбирается вариант По отдельному документу, и в поле Вид документа устанавливается Доход в натуральной форме.

На закладке Налоги, взносы, бухучет следует определить расчетную базу НДФЛ и страховых взносов. В соответствии с перечнем доходов, освобожденных от налогообложения (п. 9 ст. 217 НК РФ), следует установить переключатель НДФЛ в положение не облагается. В поле Страховые выплаты Вид дохода следует выбрать вариант Доходы, целиком облагаемые страховыми взносами, поскольку путевка предоставляется в условиях трудовых отношений, и нет оснований исключить ее из расчетной базы страховых взносов.

Для регистрации факта предоставления путевки сотруднику предназначен документ Доход в натуральной форме (меню Расчет зарплаты – Натуральные доходы) . В этом документе при выборе указанного выше вида дохода НДФЛ равен нулю. Расчет страховых взносов производится в документе Начисление зарплаты и взносов.

Форма путевого листа

Если организация решила в качестве первичного учетного документа использовать путевой лист, она может взять одну из форм, утвержденных Постановлением Госкомстата РФ от 28.11.1997 N 78. Наиболее распространены среди неспециализированных организаций:

Но, даже если она изменит унифицированную форму, необходимо, чтобы бланк содержал все обязательные реквизиты путевого листа, утвержденные Приказом Минтранса РФ от 18.09.2008 N 152 (далее — Приказ Минтранса РФ N 152):

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа — до какого числа действует;

- сведения о собственнике (владельце) транспортного средства (ТС):

- организация — наименование, организационно-правовая форма, местонахождение, номер телефона, ОГРН;

- ИП — фамилия, имя, отчество, почтовый адрес, номер телефона, ОГРН.

- тип ТС — легковой, грузовой, автобус и т. п. (п. 3 ПТС);

- модель ТС;

- государственный регистрационный знак;

- показания одометра (полные км пробега):

- при выезде;

- при заезде в гараж;

- выезда;

- заезда в гараж;

- фамилия, имя, отчество водителя;

- дату и время медосмотра:

- перед сменой (при выезде);

- после смены (при заезде).

Оформление в 1С – УСН

- на мать – 45 000 руб.;

- на ребенка – 15 000 руб.

Пошаговая инструкция для УСН

![]()

Расчет нормируемых расходов

![]()

Бухгалтерская справка Расчет нормируемых расходов на путевки

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минфин раскрыл секрет о 3 способах, которыми пользуется ФНС для..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Документ Счет-фактура полученный вид операции на поступление позволяет зарегистрировать в.

Карточка публикации

Помогла статья? Оцените её(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Турпоездка за счет фирмы в учете

Расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено пунктом 24.2 части второй статьи 255 НК РФ, не учитываются в целях налога на прибыль (п. 29 ст. 270 НК РФ).

Стоимость путевки в расходах по налогу на прибыль

- перевозка до пункта назначения и обратно или по другому, указанному в договоре маршруту (авиа, ж/д, автомобильным, водным транспортом);

- проживание, в т.ч. питание;

- санаторно-курортное обслуживание;

- экскурсии.

Можно учесть в расходах стоимость путевки для следующих лиц:

- работников организации;

- супругов работников;

- родителей работников;

- детей (в т. ч. усыновленных), подопечных работников в возрасте до 18 лет или до 24 лет, если они – студенты дневных отделений образовательных учреждений.

- в сумме фактических расходов не более 50 000 руб. на каждого из граждан за налоговый период;

- в сумме не большей, чем 6 % от ФОТ в совокупности с расходами на взносы по договорам ДМС (абз. 9 п. 16 ст. 255 НК РФ).

Учитываются по налогу на прибыль в составе расходов на оплату труда в отчетном (налоговом) периоде передачи путевок работнику (п. 1 ст. 272 НК РФ).

Заполнение путевого листа

Правила заполнения путевого листа изложены в Приказе Минтранса РФ от 18.09.2008 N 152. Разберем заполнение путевого листа на примере для легкового автомобиля.

- показания одометра (полные км пробега):

- при выезде — 300 км;

- при заезде в гараж — 600 км.

- Топливо — Бензин АИ-95:

- при выезде — 60 л.

При заполнении путевого листа следует учитывать (III Приказа Минтранса РФ N 152):

- путевой лист заполняют на один день или срок не более месяца;

- дату, время выезда и показания одометра заполняет специалист, уполномоченный приказом руководителя;

- дату и время проведения предрейсового и послерейсового медицинского осмотров водителя проставляет проводивший их медицинский работник;

- дату и время предрейсового технического контроля проставляет назначенный руководителем контролер;

- все ответственные лица после отметок ставят свои фамилию, инициалы и подпись;

- путевые листы следует регистрировать в журнале регистрации путевых листов;

- оформленные путевые листы хранятся не менее 5 лет.

Путевка: туристическая или санаторно-курортная

Любая компания, если пожелает, вправе взять на себя расходы по организации отдыха сотрудников: приобрести путевку или компенсировать стоимость купленной самостоятельно путевки. Это может быть как разовая акция (конкретному сотруднику по какой-то определенной причине, например, в связи с пошатнувшимся здоровьем), так и оплата путевок на регулярной основе (всем или определенным категориям работников). В последнем случае порядок и условия выдачи путевок или компенсация их стоимости следует прописать в трудовом или коллективном договоре (ч. 2 ст. 9, ч. 4 ст. 57 Трудового кодекса РФ). При этом от работников необходимо получать соответствующие заявления.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Любая компания вправе оплатить отдых сотрудникам: приобрести путевку или компенсировать стоимость купленной ими самостоятельно путевки.

2. Стоимость туристической путевки никто компаниям компенсировать не будет.

3. Стоимость санаторно-курортных путевок можно попробовать компенсировать за счет ФСС или бюджета.

4. Учесть расходы на путевки работникам при налогообложении прибыли нельзя.

5. Со стоимости санаторно-курортной путевки НДФЛ не удерживается, если санаторий находится на территории России.

6. При оплате или компенсации туристической путевки нужно удержать НДФЛ из доходов сотрудника.

7. Вопрос с начислением страховых взносов на стоимость предоставленных работникам (или компенсированных им) путевок решается неоднозначно. Организациям, оплачивающим своим работникам путевки, нужно решать, будут они рисковать или нет.

Чтобы понять, можно ли компенсировать понесенные затраты за счет ФСС или бюджета, необходимо разделять, туристическая это путевка или санаторно-курортная.

Имейте ввиду, что стоимость туристической путевки никто компаниям компенсировать не будет. То есть бремя расходов работодатель, решивший оплатить путевку, берет только на себя. А вот с санаторно-курортными путевками такая возможность, хотя далеко не всем, но предоставляется. Кому именно?

Во-первых, те компании, чьи работники трудятся на «вредном» производстве, часть стоимости путевки могут попробовать компенсировать за счет ФСС России (пп. «д» п. 3 Правил, утв. приказом Минтруда России от 10.12.2012 № 580н).

Во-вторых, часть стоимости путевок, приобретенных для детей работников, можно компенсировать за счет средств регионального или местного бюджета (пп. 24.3 п. 2 ст. 26.3 Федерального закона № 184-ФЗ от 06.10.1999г., пп. 11 ч. 1 ст. 15 Федерального закона № 131-ФЗ от 06.10.2003г.). Условие для такой компенсации следующее - подобная возможность должна быть предусмотрена региональными или местными законами. Наглядный пример тому - Московская область, в которой предусмотрен порядок возмещения работодателям части стоимости путевок для детей работников (п. 5 ст. 16 Закона Московской области № 1/2006-ОЗ от 12.01.2006г.).

Удерживать ли НДФЛ со стоимости путевок

Стоимость санаторно-курортной путевки, приобретенной работодателем для своих работников и (или) членов из семей относится к доходам, не подлежащим налогообложению (п. 9 ст. 219 НК РФ). Но при одном условии: санаторно-курортная и оздоровительная организация, куда поедет «оздоравливаться» работник и его семья, должна располагаться на территории России. Причем такими организациями могут выступать не только санатории и профилактории, но и базы отдыха, пансионаты, а также оздоровительные или спортивные детские лагеря.

При оплате или компенсации туристической путевки работодателю придется удержать НДФЛ из доходов сотрудника. Освобождение от налогообложения не распространяется на турпутевки.

Таким образом, санаторно-курортные путевки для работников и членов их семей, а также путевки в летние лагеря детям сотрудников не должны облагаться НДФЛ. Причем это касается не только приобретения путевки самим работодателем, но и компенсации стоимости путевки, которую приобрел работник самостоятельно.

Какие документы нужны для подтверждения обоснованности освобождения от НДФЛ сумм оплаты (компенсации) стоимости путевок? Ответ на этот вопрос приведен в письме Минфина России № 03-04-06/46990 от 19.09.2014г. Там сказано, что такими документами являются:

- договор, заключенный с соответствующей санаторно-курортной организацией в пользу работника,

- документы, подтверждающие оплату и получение работником такой услуги.

Стоимость путевки в расходах при УСН

При выполнении условий п. 24.2 ст. 255 НК РФ организацией на УСН стоимость путевки работникам и членам их семей можно признать в расходах на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ).

Смотрите также

Как отразить в 1с путевки

Отражение туристической путевки от туроператора в 1С:Предприятие 8.3

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (статья 1005 ГК РФ). Туристическое агентство реализует туристические путевки туроператора, при этом к туристическому агентству не переходят права на турпутевку. Турпутевки будут отражаться на внебалансовом счете 004 "Товары, принятые на комиссию".

Для отражения поступления туристической путевки в "Журнале операций" необходимо нажать кнопку "Создать" и в появившимся меню выбрать "Тип документа" - "Поступление (акты, накладные)":

![Поступление (акты, накладные) в 1С:Предприятие 8.3]()

В "Форме документа" выбираем "Вид операции документа" - "Товары, услуги, комиссия":

![Вид операции документа - Товары, услуги, комиссия в 1С:Предприятие 8.3]()

После открытия карточки "Поступление: Товары, услуги, комиссия", мы заполняем:

- Дату;

- Контрагента;

- Договор - договора лучше создавать по номеру заявки. Договор должен быть с видом "С комитентом (принципалом) на продажу".

- Во вкладке "Товары" добавляем "Номенклатуру", например, путевка № 123456;

- Количество - 1 шт.;

- Цена - проставляем сумму в рублях;

- Счет учета должен быть 004.1;

- Расходы (НУ) - Не принимаются.

Результатом данного документа будут проводки по внебалансу 004.1:

![Отражение на внебалансе полученных товаров, услуг по агентскому договору в 1С: Предприятие 8.3]()

Данный документ необходим при аннуляции туров и возврата средств клиентам.

Путевой лист — один из документов, на основании которых производится списание ГСМ. Оформление путевого листа в небольших организациях чаще производится вручную. При этом форма листа, порядок его заполнения и расчет ГСМ часто вызывает множество вопросов:

- какую форму путевого листа применять;

- как правильно заполнить путевой лист;

- как списать ГСМ по путевым листам в 1С 8.3;

- насколько автоматизирован в 1С учет ГСМ и путевых листов.

Ответы на эти вопросы вы найдете в данной статье.

Расчет расхода ГСМ по путевым листам

Приказ Минтранса РФ N 152 не требует производить записи о движении топлива в путевом листе. Однако для списания в расходы в путевом листе фиксируют количество топлива:

- перед выездом;

- после заезда в гараж.

В путевом листе могут отражаться как фактический расход, так и расход по нормам, установленным для каждого автомобиля. Данные нормы можно утвердить:

- на основе Распоряжения Минтранса РФ от 14.03.2008 N АМ-23-р;

- по данным технического паспорта автомобиля;

- опытным путем с помощью контрольного замера.

Метод определения расхода топлива и норм следует отразить в учетной политике организации.

В нашем примере расход топлива составит:

![]()

- Расход топлива = (600 км — 300 км) х 9 л / 100 = 27 л

Образец заполнения путевого листа по примеру;

Все комментарии (6)

Grant-Vimpel Подписчик БухЭксперт8 : Елена Сергеевна Подписчик БухЭксперт8 :Для полного понимания хочется услышать ответ пользователя. У вас водитель весь день передвигается с пустым путевым листом, а вы потом за него заполняете ПЛ в 1С? Причем заполняете, наверно, в конце месяца, когда сдаются все путевки и надо делать списание ГСМ?

Елена Сергеевна Подписчик БухЭксперт8 :Добрый день! Путевой лист выдается утром водителю и он заполняет маршрут в течение дня. А потом Вы снова все дублируете в 1С? Зачем?

Мария Демашева Сотрудник БухЭксперт8 :Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Личный кабинет

Что касается путевого листа в 1С, то это в первую очередь инструмент для автоматизации расчетов, чтобы не выполнять их вручную.

Использовать или нет эту функциональность каждый решает сам по своей ситуации т.е. это не обязательно.

Только для тех, кто в ней нуждается конечно.Как отразить в 1с путевки

Настройки "Функциональности программы" 1С:Предприятие 8.3 для учета операций турагентства

- "Денежные документы" - для учета оформленных путевок. С помощью путевок, которые будут учитываться на счете 004, можно будет осуществлять возврат денежных средств;

- "Инкассация" - отмечается, если используются инкассаторы при доставке выручки из кассы в банк. Обычно эта опция не используется;

- "Платежные карты" - необходима при приеме банковских карт к оплате, а также подарочных карт, сертификатов и банковских кредитов;

- "Платежные требования" в деятельности турагентства не используются;

- "Фискальное устройство" - используется, если проведена настройка с ККТ.

Агентский договор между туроператором и турагентом

Агентский договор между туроператором и турагентом, пример договораОформление в 1С – ОСНО

- на мать – 45 000 руб.;

- на ребенка – 15 000 руб.

Пошаговая инструкция для ОСНО

![]()

![]()

Расчет нормируемых расходов

![]()

Бухгалтерская справка Расчет нормируемых расходов на путевки

Бухгалтерский учет

Оплата путевок за работников и членов их семей – прочие расходы (п. 11 ПБУ 10/99).

В 1С путевки можно учесть на забалансовом счете, используя

-

«Бланки строгой отчетности»,

или, создав забалансовый счет

- 012 «Путевки для работников».

Стоимость путевок, оплаченная организацией за работника и членов его семьи – доход каждого из них (п. 2 ст. 211 НК РФ).

Оплату стоимости путевок за членов семьи работника нужно рассматривать как доход работника, в т.ч. по его заявлению, если члены семьи работника находятся на его иждивении (Письмо УФНС по г. Москве от 01.09.2015 N 13-11/089330@).

Освобождаются от НДФЛ стоимость путевок для работников и членов их семей, если (п. 9 ст. 217 НК РФ):

- по ним оказываются услуги санаторно-курортными и оздоровительными организациями, на территории РФ;

- оплата не учитывается в расходах по налогу на прибыль или производится за счет средств от деятельности на спецрежиме;

- услуги не являются туристскими.

Тема: Проводки в турфирме в программе 1С (в картинках)

Хочу написать конкретный пример с настоящими цифрами.

Забронирован тур на сумму 49346 рублей. Оплачено туристом 49346 рублей, Оплата туроператору 45892,02 рублей, Наша комиссия 3453,98 рулей.

Таким образом, мы делаем записи:

1. Оплата от туриста

![]()

2. Оплата туроператору

![]()

3. Реализация (по этой проводке у нас счет 62 закрывается)

![]()

Далее я не знаю как быть )))

вторая картинка-ТО отправляйте на счет 76,09.Обратите внимание на договор с ТО (он должен быть договор с комиссионером)

Нет поступления от ТО (в номенклатурной группе заведите туры во вкладке товары на комиссии)и сделайте приходРеализацию туриста делайте "ввести на основании" от прихода

По приходу от ТО "ввести на основании" сделаете и отчет комиссионера"

и еще: уберите настройки авансов в реализации/приходе "не зачитывать" в приходниках счет авансов,поставьте такой же как на оплату. Операция "зачет аванса " во-первых будет вас путать,а во вторых в туризме как правило авансов нет.Турист оплачивает и делает предоплату за тур когда вы уже забронировали тур. То что его подтвердить могут чуть позже-это другой момент,но дата подтверждения все равно будет стоять той когда вы отправили заявку на бронь

уберите настройки авансов в реализации/приходе "не зачитывать" в приходниках счет авансов,поставьте такой же как на оплату. Операция "зачет аванса " я не пойму как это сделать? нигде в настройках этих параметров нетПКО учет авансов поставьте 62,01

Реализация (правее даты документа,сининьким)-зачет авансов автоматически-поставьте не зачитыватьсделайте приход от ТО-пришлите картинку

что у меня получилось:

1. Приход в кассу![]()

![]()

![]()

4. Реализация путевки

![]()

предположим,мы смотрим картинки по агентскому договору с ТО.

Приход ТО:

выбираете вкладку Товары и в номенклатурной группе берете "Товары на комиссии.

ваш тур должен поступить на 004,01 счетЗдравствуйте! Договор агентский (мы продаем туры, а комиссию оставляем себе)

Наконец немного разобрался! Что у меня получилось.

1. Номенклатура (в номенклатуре в разделе товары на комиссии я поместил название нашего тура. Сразу вопрос обязательно создавать для каждого тура сое название или можно все назвать одним словом "Туры") Ниже картинка.

2. Поступила оплата от туриста в кассу (обратите внимание на проводки в красном овале) все ли верно? Ниже картинка

3. Поступление тура от туроператора

4. Оплата туроператору через расчетный счет

5. Реализация.

6. Сделав все проводки получаем результат в главной книге.

По счету 76 мы имеем конечное сальдо в размере нашей комиссии. Каким документов его закрыть чтобы он потом попал в кудир?

7. Кудир (тут пока ничего нет) надо какой-то документ ввести.

Помогите разобраться дальше.Все комментарии (1)

Ekaterina Подписчик БухЭксперт8 :Благодарю за полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

[/user_has_not_paid] ---> Сейчас смотрят (1С Бухгалтерия)

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021 году, о которых нужно знать бухгалтеру

[23.09.2021 запись] Новые кассовые изменения 54-ФЗ: Забудьте все что знали раньше о ККТ!

[15.09.2021 запись] Взлом ключевых изменений по НДС с 3 квартала 2021 в 1С:Бухгалтерия

Отчетность за 9 месяцев 2021 в 1С

Самоучитель для начинающих по 1С:Бухгалтерия 3.0 от БухЭксперт8

Нам доверяютБольшое спасибо всей команде БухЭксперт8 за своевременную, актуальную информацию по изменениям в законодательстве!

Назначение путевого листа

Понятие путевого листа дано в законе, регулирующем деятельность автотранспортных организаций, которые занимаются предоставлением услуг коммерческой перевозки грузов и людей — Федеральном законе от 08.11.2007 N 259-ФЗ (далее — Закон N 259-ФЗ).

В нем указано: «Путевой лист — документ, служащий для учета и контроля работы транспортного средства и водителя» (п. 14 ст. 2 Закона N 259-ФЗ). Проверить наличие и оформление путевых листов могут:

- сама организация — с целю проверки работы водителя и вверенного ему транспорта, в том числе расходования ГСМ;

- Ространснадзор РФ осуществляет контроль:

- наличия и ведения путевых листов в соответствии со ст. 6 Закона N 259-ФЗ — для автомобильных организаций;

- безопасности дорожного движения в соответствии с Федеральным законом от 10.12.1995 N 196-ФЗ, так как в путевых листах проставляются отметки о предрейсовых медицинских и технических осмотрах — для всех организаций с автотранспортом.

В целях бухгалтерского и налогового учета путевой лист может, но не обязан, использоваться в качестве первичного документа, подтверждающего расходы на оплату труда водителя и ГСМ.

Организация, занимающаяся перевозками для внутренних производственных целей, имеет право разработать свою форму для подтверждения расходов на ГСМ. Главное — наличие в нем обязательных реквизитов первичного документа (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Читайте также:

План счетов – счета учета топлива

![]()

Перенос остатков с 10.03.1 на 10.03.2

![]()

Операции – Операции, введенные вручную – Создать – Операция

План счетов