В каком банке выгоднее брать ипотеку в казахстане

Самостоятельная покупка жилья часто становится реальной только при вступлении в ипотечную программу. В Казахстане это направление банковской деятельности в отношении обычных граждан активно поддерживается государством. Лояльные условия финансовых учреждений направлены на то, чтобы привлечь больше заемщиков. И ставка государства делается на простых граждан с обычными доходами. Как известно, стимулирование ипотеки и строительства приводит к росту экономики.

На сегодняшний день ипотечный кредит в Казахстане предоставляется банками на срок 10-20 лет при первом взносе или залоге 15-50% от стоимости жилья. Минимальная ставка кредитования варьируется в зависимости от учреждения и постоянного дохода клиента в пределах 5-17%, но может быть и выше. Самым крупным кредитором на рынке длительное время остается «Жилстройсбербанк» (около 60% кредитов), в том числе, обслуживающий государственную программу «Нурлы жер».

Bank RBK

Минимальный взнос составляет 30%. Возможно получить от 2 до 50 миллионов тг. Возможен ипотечный займ без первоначального взноса при предоставлении дополнительного залога.

Теперь произведём расчёты. Ставка: 19%. Платёж каждый месяц: 134 тысячи 404 тенге. Комиссия за услуги: 3%. Сумма общих выплат составит 16 млн 128 тыс. 480 тг. Переплата будет 8 млн 928 тыс. 480. Комиссии отнимут 216 тыс. тенге. В итоге за всю квартиру заёмщик отдаст 21 млн 144 тыс. 480.

«7-20-25»

Оператор — Казахстанский фонд устойчивости.

Условия:

— Отсутствие жилья и других ипотечных займов.

— Официальный доход.

— Допускается только первичная недвижимость от застройщика. Объект должен быть сдан в эксплуатацию.

— Ставка — 7 %.

— Первоначальный взнос в размере от 20 % от цены квартиры.

— Срок кредитования — до 25 лет. Возможно досрочное погашение без штрафов.

— Максимальная стоимость квартиры в Нур-Султане, Алматы (и пригороде), Актау, Атырау и Шымкенте не должна превышать 25 млн тенге, в Караганде — 20 млн, в остальных регионах — 15 млн.

— Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платёжеспособностью либо возраст подходит к пенсионному, требуется участие созаёмщиков.

— Получить кредит можно через Bank RBK, Евразийский банк, АТФБанк, Jysanbank, Fortebank, Халык Банк, Банк ЦентрКредит и Сбербанк.

Приблизительные расчёты

При покупке квартиры за 15 млн тенге первоначальный взнос равен 3 млн тенге. Сумма в кредит — 12 млн тенге. Если срок кредитования равен 25 годам, то ежемесячный платёж составит 84. 8 тыс. тенге. Общая переплата — 13. 4 млн тенге.

Из выделенных 1 трлн тенге на реализацию программы освоено 333.3 млрд. Предполагается, что до конца 2022 года «7-20-25» закроют.

Кому подходит

Для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход. Есть также возможность получения сертификата от государства для льготников.

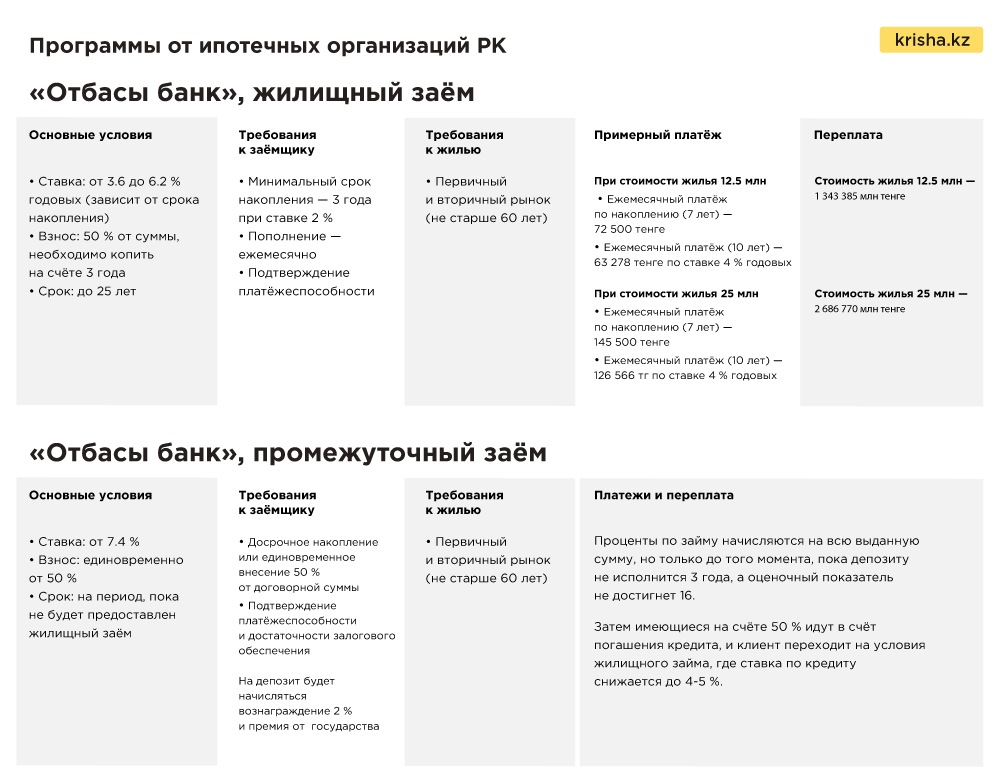

«Отбасы банк»

Бывшему Жилстройсбербанку принадлежит основной сегмент рынка — более 60 %. Объективно сопоставить условия с рыночными или льготными ипотечными программами трудно. Причина — специфика накопительной системы.

Условия

Существует два вида займа: жилищный и промежуточный.

Жилищный заём в пределах 4-5 % предоставляется тем, кто как минимум за три года накопил на депозите в «Отбасы банке» 50 % от стоимости жилья. Учтите, что на протяжении этого времени деньги лежат на депозите со ставкой 2 %. На счета начисляется госпремия в размере 20 %. Но премируются только 200 МРП — 583 400 тенге в 2021 году. Максимальный бонус составит 116 680 тенге.

Промежуточный, от 7.4 %, подойдёт тем, кто желает ускорить покупку. Здесь можно сразу внести на депозит 50 % от стоимости жилья. При этом проценты будут начисляться на всю сумму, пока депозиту не исполнится три года, а оценочный показатель (коэффициент дисциплины вкладчика) не выйдет на уровень 16 единиц. Достигнуть его можно при своевременном пополнении счёта (согласно договору). Быстро увеличить показатель можно, внося сумму досрочно, увеличивая размер платежа или накапливая более трёх лет.

Как только депозит отработает положенный срок, эта сумма пойдёт в счёт погашения долга, а процент вознаграждения снизится до заявленных 4-5 % (заём станет жилищным).

Проблема в том, что пока средства копятся в ЖССБК, потенциальному заёмщику приходится арендовать жильё, что добавляет расходов и затрудняет накопление.

Индивидуальные условия рекомендуем рассчитывать в отделениях банка. Просите менеджеров указывать эффективные, а не номинальные ставки.

Кому подходит

— Семьям, придерживающимся строгого финансового плана и имеющим квартиру.

— Для планомерного улучшения жилищных условий.

Также в этом году «Отбасы банк» запустил женскую ипотеку «Умай».

Изначально ставка составляет 12.2 %, но после накопления 50 % от суммы займа снижается до 3.6 %. Максимальный доход семьи должен составлять не более 320 000 тенге. Доступный размер кредита — 85 % от стоимости квартиры. Срок — 25 лет.

Банк ЦентрКредит

Многие интересуются, как получить ипотеку молодой семье. Для этого следует обратиться в Банк ЦентрКредит, предоставляющий несколько ипотечных продуктов. Ставка для супружеской пары не старше 35 лет составляет 15,5%. Первоначальный взнос равен 30%, а срок кредитования 20 лет. Если брать стандартную ипотеку, первоначальный взнос будет составлять 40%, а переплата от 16,5% и выше.

Теперь произведём расчёты. Ставка: 16,5%. Платёж каждый месяц: 122 тыс. 862 тенге. Комиссия за услуги: 1%. Сумма общих выплат составит 14 млн 743 тысяч 440 тг. Переплата будет 7 млн 543 тыс. 440. Комиссии отнимут 72 тыс. тенге. В итоге за всю квартиру заёмщик отдаст 19 млн 615 тыс. 440.

Альфа-Банк

Допускается внесение 30% в качестве первоначального взноса либо предоставление дополнительного залога. Обязательно подтверждение платежеспособности. Расчёты. Ставка вознаграждения: 23%. Платёж каждый месяц: 182 тыс. 500 тенге. Комиссия за услуги: 4%. Сумма общих выплат составит 21 млн 900 тыс. тг. Переплата будет 14 млн 700 тысяч. Комиссии отнимут 288 тысяч тенге. В итоге за всю квартиру заёмщик отдаст 26 млн 988 тыс.

Сбербанк

Условия ипотеки в Сбербанке довольно приемлемые. Взять займ возможно максимум на 20 лет. Обязательно необходимо внести 30% от суммы. Возможно избежать первоначального взноса, если предоставить дополнительное обеспечение банку (банковский вклад либо недвижимость). Каждому клиенту предоставляется возможность досрочно погасить ипотеку без применения штрафных санкций со стороны банковского учреждения. Получить займ возможно как со справкой о доходах, так и без неё, однако в последнем случае придётся оплатить 50% от суммы ипотеки (процентная ставка будет 15,4%).

Теперь произведём расчёты. Срок займа составляет 10 лет, базовая процентная ставка 14,6%, сумма кредита 7 миллионов 200 тыс. тенге, апервоначальный взнос 40%, то есть 4 миллиона 800 тыс. тенге. Ежемесячно необходимо вносить 116 тысяч тг. Заёмщику потребуется оплатить комиссию в размере 2,7% за предоставление денежных средств.

Общие выплаты по кредиту составят 13 млн. 992 тыс. тенге (умножьте ежемесячный платёж на 120 мес. и получится данная сумма). Переплата составит 6 772 000 тг. Комиссия за предоставление денежных средств получится 194 400 тг. В итоге заёмщику заплатит за квартиру 18 986 400 тенге.

Ипотека — 2021: ставки и переплата

В Казахстане действует несколько ипотечных программ, десятки рыночных предложений банков и система жилищных сбережений. Как понять, что лучше подходит? Давайте разбираться.

Altyn Bank

Данный банк выдаёт ипотечные займы не во всех городах Казахстана. Получить их возможно только в Алматы, Астане, Атырау и Актау. Чтобы оформить ипотеку, необходимо предоставить справку о доходах. Первоначальный взнос 40%. Банк предоставляет в распоряжение клиента от 3 до 100 миллионов тенге, однако сумма кредита не может быть выше 47 ежемесячных зарплат кредитополучателя.

Сумма кредита и срок те же. Базовая ставка в Altyn Bank составляет 17%. Ежемесячный взнос 125 тысяч 135 тенге комиссия за предоставление финансовых средств, составляющая 0,5% от суммы ипотеки.

Сумма общих выплат составит 15 016 200 тг. Переплата будет 7 миллионов 816 тыс. 200. Комиссии отнимут 36 тыс. тенге. В итоге за всю квартиру заёмщик отдаст 19 млн 852 тыс. 200.

Ипотечные программы-2020: сколько платить

В Казахстане действует несколько ипотечных программ и десятки рыночных предложений БВУ. Кроме того, функционирует система жилищных сбережений со своими особенностями и правилами. Как сориентироваться в этом многообразии и понять, что лучше подходит? Давайте разбираться.

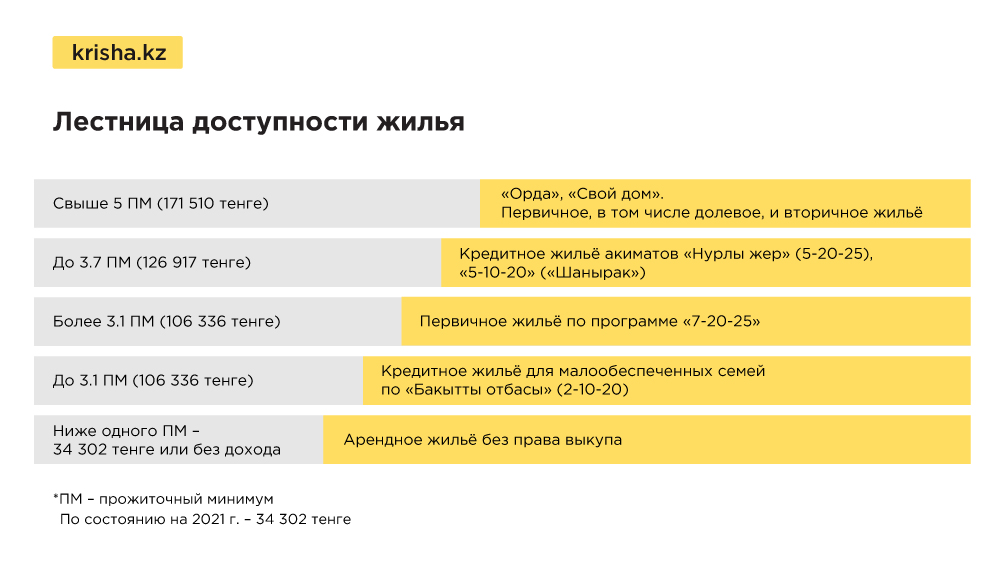

В 2019 году в РК разработали лестницу доступности жилья, которую можно условно разделить на два больших уровня. Первый, включающий три ступени, — для льготников:

— арендное жильё без выкупа от акимата;

— кредитное — для малообеспеченных семей («Бакытты отбасы», займы ЖССБК «2-10-20»);

— кредитное жильё от акиматов (ЖССБК по программе «5-20-25»).

Участвовать в этих программах можно лишь в случае, если доход составляет до 3.1 прожиточного минимума (ПМ).

Тем, чей доход превышает 3.1 ПМ (3.1×31 183 тенге = 96 667 тенге), доступна ипотечная программа «7-20-25».

На зарабатывающих свыше 5 ПМ (5×31 183 тенге = 155 915 тенге) ориентированы ещё и рыночные программы, например «Баспана Хит» Нацбанка, «Орда» КИК, «Свой дом» ЖССБК и др.

Сегодня мы напомним об основных условиях этих программ.

«7-20-25»

Программу разработали и запустили по поручению Н. Назарбаева в 2018 году. Первые займы выдали два года назад, в июле.

Оператором является Казахстанский фонд устойчивости — структура, пришедшая на смену «Баспане».

Условия:

— Отсутствие жилья и других ипотечных займов.

— Официальный доход.

— Допускается только первичная недвижимость от застройщика. Объект должен быть сдан в эксплуатацию.

— Ставка — 7 %.

— Первоначальный взнос в размере от 20 % от цены квартиры.

— Срок кредитования — до 25 лет. Возможно досрочное погашение без штрафов.

— Максимальная стоимость квартиры в Нур-Султане, Алматы, Актау, Атырау и Шымкенте не должна превышать 25 млн тенге, в Караганде — 20 млн, в остальных регионах — 15 млн.

— Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платёжеспособностью либо возраст подходит к пенсионному, просят участия созаёмщиков.

— Получить кредит можно через Bank RBK, Евразийский банк, АТФБанк, Jysanbank, Fortebank, Халык Банк, Банк ЦентрКредит и Сбербанк.

Приблизительные расчёты выглядят так: если вы покупаете квартиру за 12.5 млн тенге, первоначальный взнос равен 2.5 млн тенге. Сумма, полученная в кредит, — 10 млн тенге. Если срок кредитования равен десяти годам, то ежемесячный платёж составит более 116 тыс. тенге, а общая переплата в итоге достигнет 3.9 млн тенге.

Программа имеет ряд недостатков. Основной из них — дефицит новых, но при этом введённых в эксплуатацию квартир. Как правило, все доступные объекты раскупают ещё до сдачи ЖК в эксплуатацию. В некоторых регионах ЖК, подходящих под «7-20-25», не появлялось вовсе (Туркестанская область).

Второй момент — жильё предлагается в основном в улучшенной черновой отделке и требует вложений на ремонт и мебель, то есть помимо основной суммы необходим немалый бюджет на эти цели.

Также многие заёмщики столкнулись со сложностью получения кредита из-за недобросовестности работодателей, которые нерегулярно вносили социальные отчисления, и из-за испорченных кредитных историй. Что делать в последнем случае, читайте здесь.

В среднем по всем регионам доля отказов составляет около 27–30 % в зависимости от периода. В основном отрицательные решения выносятся из-за несоответствия залога требованиям (долевое участие не допускается), плохой кредитной истории и недостаточности дохода.

В целом по «7-20-25» за всё время было одобрено 19 387 заявок на 224.1 млрд тенге.

Кому подходит

Программа «7-20-25» подходит только для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход. Есть также возможность получения сертификата от государства для льготников.

«Баспана Хит»

Это коммерческая программа от того же оператора — Казахстанского фонда устойчивости. Она появилась в 2018 году в качестве альтернативы для тех, кто хочет приобрести вторичное жильё. Критерий отсутствия недвижимости здесь исключён, однако процент выше, а срок сокращён до 15 лет. Также можно приобрести частный дом.

Условия:

— Номинальная ставка по договорам банковского займа, заключённым с 13 апреля 2020 года, — 11.25 %. Эффективная ставка зависит от банка.

— Первоначальный взнос — от 20 %.

— Срок ипотечного кредитования — до 15 лет.

— Максимальная стоимость жилья — до 25 млн тенге в Нур-Султане, Алматы, Актау, Атырау, до 15 — в других регионах.

— Недвижимость может быть куплена как на первичном, так и на вторичном рынке.

— Объект должен быть введён в эксплуатацию.

— Банки-партнёры: Bank RBK, Евразийский банк, АТФБанк, Jysanbank, Fortebank, Халык Банк, Банк ЦентрКредит и Сбербанк.

За десять лет при стоимости квартиры 12.5 млн тенге переплата составит 6.7 млн тенге. Сумма ежемесячного платежа при таких условиях — 139 169 тыс. тенге.

Кому подходит

— Всем платёжеспособным гражданам с официальным доходом независимо от того, есть ли жильё в собственности.

— Желающим приобрести готовую к заселению квартиру (допускается вторичный рынок).

— Желающим приобрести частный дом.

Ипотека «Орда» от КИК

Ипотечный продукт «Орда» — программа Казахстанской ипотечной компании для покупки как первичного, так и вторичного жилья.

Условия:

— Первоначальный взнос от 30 %. В залог можно предоставить имеющуюся недвижимость.

— Срок кредитования — 20 лет.

— Максимальная сумма — до 65 млн тенге.

— Ставка вознаграждения — от 12.8 % при полном подтверждении дохода и при частичном — 15.1 %.

— Банки-партнёры: Jysanbank, Банк ЦентрКредит и Kassa Nova bank.

При полном подтверждении дохода и займе 10 млн тенге на десять лет размер ежемесячного платежа составит 143 470 тенге. Переплата — 7.2 млн тенге.

Кому подходит

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, уже имеющим недвижимость, которая частично выступит в роли залога.

Ипотека от БВУ

Исследование рынка, проведённое Krisha.kz, показало, что сейчас на ипотечном рынке РК представлено более десяти банков, в каждом из которых есть несколько собственных жилищных продуктов. Заявленные на сайтах ставки варьируются от 17 до 28 %.

В среднем показатель по БВУ равен 20.1 %. Зачастую озвучиваются условия для «привилегированных заёмщиков» (клиенты банка, обеспеченные залогом и т. д.). По факту же ставки могут отличаться.

Условия:

— Средний показатель ГЭСВ составляет 20.1 %.

— Первоначальный взнос порядка 30 %.

— Срок — в среднем до 20 лет.

Условно, при сумме кредита в 10 млн тенге на десять лет, ежемесячные взносы составят около 194 000 тенге. Переплата при этом достигнет 13.3 млн тенге.

Несмотря на жёсткие условия, заёмщики в БВУ всё же кредитуются. Как правило, через проекты БВУ приобретают объекты, которые не подпадают под другие ипотечные программы, в том числе долевое жильё, элитные апартаменты.

Также банки рассматривают частичное подтверждение доходов, однако ставка при этом увеличивается.

Кому подходит

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

— Приобретающим жильё на этапе строительства.

ЖССБК

Жилстройсбербанку Казахстана принадлежит огромный сегмент рынка, однако сопоставить условия с рыночными или льготными ипотечными программами практически невозможно. Причина тому — специфика системы.

Наиболее привлекательную ставку по кредиту (допустим, в пределах 4-5 %) нужно заслужить. Мало иметь 50 % суммы и принести её в ЖССБК. Деньги должны «отработать» на депозите в банке хотя бы три года. Ставка по депозиту составляет не 9-10 %, как в обычных БВУ, а всего пару процентов. На каждый счёт также начисляется государственная премия, которая в лучшем случае составляет 111 320 тенге. Это и есть те самые обещанные 20 %, которые «падают» не на всю сумму, а лишь на 200 МРП (555 600 тенге в 2020 году).

Кому подходит

— Семьям, придерживающимся строгого финансового плана и имеющим квартиру.

— Для планомерного улучшения жилищных условий.

— Самозанятым.

По состоянию на 1 июня 2020 года в ЖССБК выдали 10 394 займа на 116.4 млрд тенге.

Согласно статистике Нацбанка, ежемесячно население страны берёт ипотеку на сумму порядка 15.4 млрд тенге. В частности, с января по апрель (последние актуальные данные НБ РК) выдано займов на 61.8 млрд тенге.

Из-за кризиса, пандемии и карантина показатели снизились относительно аналогичного периода на 15.5 %, однако всё ещё держатся на довольно высоком уровне.

В целом за год количество заявок на ипотеку в РК выросло на 33 %, а средняя сумма увеличилась на 6 %. Коэффициент одобрения поднялся на 4 % (с 50 до 54 %).

Qazaq банк

Минимальный взнос 20%. Максимальный срок ипотеки составляет 15 лет с возможностью досрочного погашения без штрафных санкций.

Время расчётов. Ставка: 20%. Платёж каждый месяц: 139 тыс. 144 тенге. Комиссия за услуги: 2%. Сумма общих выплат составит 16 млн 697 тыс. 280 тг. Переплата будет 9 млн 497 тыс. 280. Комиссии отнимут 114 тыс. тенге. В итоге за всю квартиру заёмщик отдаст 21 млн 641 тысяч 280.

Условия ипотечного кредитования в Казахстане

Очевидцы утверждают, что наиболее часто при оформлении ипотеки банки требуют первый взнос 40% (допускается залог в виде другого недвижимого имущества). На минимальную процентную ставку могут рассчитывать только работники крупных предприятий со стажем.

Народный банк Казахстана

Банк примечателен длительным сроком ипотечного кредитования 30 лет. Минимальный взнос в нём составляет 20%. Если предоставить дополнительный залог, его можно обойти. Обязательно предоставление справки о доходах либо наличие зарплаты, отличной от пенсионных взносов. Покупая жильё за 12 миллионов, заёмщик должен иметь зарплату около 300 тысяч тенге.

Время расчётов. Ставка: 17,5%. Платёж каждый месяц: 125 тыс. тенге. Комиссия за услуги: 1%. Сумма общих выплат составит 15 млн тг. Переплата будет 7 млн 800 тыс. Комиссии отнимут 72 тыс. тенге. В итоге за всю квартиру заёмщик отдаст 19 млн 872 тыс.

Коммерческие программы ипотечного кредитования в Казахстане

По сводной таблице на текущий момент самые выгодные кредиты предоставляет ForteBank. С помощью этого финансового учреждения можно купить квартиру по ипотеке под 15% годовых при 15% первом взносе на 20 лет. Однако, банк не очень активен на рынке.

Под такой же процент (14-15%) можно взять кредит для покупки недвижимости в «Нурбанке», но придется единовременно внести 35% стоимости жилья на срок до 20 лет. Похожие условия предлагает целый ряд кредиторов: TengriBank, RBK, «Сбербанк». Средний срок кредитования недвижимости на рынке Казахстана составляет 10-20 лет.

| Кредиторы | Срок ипотеки, лет | Первый взнос, минимальный % | Ставка процента, % |

|---|---|---|---|

| Банк RBK | 15 | 30 | 14,5 |

| «Сбербанк» | 20 | 30 | 14,6 |

| «ТенгриБанк» | 20 | 20 | 15 |

| «Нурбанк» | 20 | 35 | 15 |

| «ФортеБанк» | 20 | 15 | 15 |

| «АТФБанк» | 15 | 20 | 16 |

| «ХалыкБанк» | 20 | 20 | 17 |

ТОП 10 ипотечных предложений от банковских учреждений Казахстана

На данный момент ипотека в Казахстане самый непопулярный способ решить жилищный вопрос. Современные банки редко выдают ипотечные займы, и на это есть три причины: недостача ликвидности валюты, длительный срок кредитования и небольшая прибыль. В учреждениях намеренно ужесточают требования к заёмщикам и, чтобы оформить ипотеку, человек должен иметь высокий доход, а также внести довольно внушительный первоначальный взнос. Тем не менее, граждан Казахстана это не останавливает, ведь для многих взять квартиру под ипотеку единственная возможность обзавестись жильём.

Специально для вас портал info.homsters.kz собрал 10 лучших предложений от коммерческих банков Казахстана по ипотеке. Мы попросили финансовые учреждения произвести расчёт для покупки жилища стоимостью в 12 миллионов тенге (это примерно 36 000$). Чтобы получить ипотеку, нам обязательно придется внести первоначальный взнос: пусть это будет 40% от суммы, то есть 4 миллиона 800 тысяч тенге. Срок кредитования будет рассчитан на 10 лет.

Перед тем, как вы ознакомитесь с лучшими предложениями, хотим, чтобы вы отдавали себе отчёт, что все расчёты примерные. ТОП был составлен по итоговой переплате, но мы не считали тарифы за страховку, комиссию за рассмотрение заявки и прочее. В нашем рейтинге размещены предложения комиссией за предоставление кредитов.

Ипотека в Казахстане

Ипотека в банках Казахстана. Калькулятор ипотеки для всех банков Казахстана со всеми условиями.

номинальная

первоначальный взнос

Взнос до 60%

Срок до 180 мес.

Тип недвижимости Квартира

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 23

Общий стаж на работы 6 мес.

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

до 25 000 000

первоначальный взнос

Ставка от 0.1%

Сумма до 25 000 000 ₸

Взнос от 10%

Срок от 12 мес. до 180 мес.

Рынок Первичный

Тип недвижимости Квартира

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода требуется

Возраст от 21 до 63

Стаж на последнем месте 4 мес.

Общий стаж на работы 6 мес.

Время рассмотрения заявки 7 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

первоначальный взнос

Ставка от 0.1%

Взнос от 20%

Срок до 240 мес.

Тип недвижимости Квартира

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Узнать больше

Оформить онлайн

Партнёрское предложение

до 35 000 000

первоначальный взнос

Ставка от 0.1% от 15.83%

Сумма от 1 000 000 ₸ до 35 000 000 ₸

Взнос от 30%

Срок до 12 мес.

Рынок Первичный

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода требуется

Время рассмотрения заявки 30 мин.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.1%

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Жилой дом / Таунхаус, Комната / доля в квартире, Земельный участок

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 21

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.1%

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Жилой дом / Таунхаус, Апартаменты, Комната / доля в квартире, Земельный участок, Коммерческая недвижимость

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 21

Общий стаж на работы 6 мес.

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.1%

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Апартаменты, Жилой дом / Таунхаус, Комната / доля в квартире, Коммерческая недвижимость, Земельный участок

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода требуется

Возраст от 21

Общий стаж на работы 6 мес.

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.3%

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 21

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

до 100 000 000

Ставка от 3.6%

Сумма до 100 000 000 ₸

Срок от 6 мес. до 25 лет

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Жилой дом / Таунхаус, Апартаменты, Комната / доля в квартире, Земельный участок

Государственная программа ипотеки

Поддержка от государства в рамках ипотечных программ реализуется «Жилстройсбербанком» или просто ЖССБК. Банк опирается на систему сбережений для строительства жилья, тем самым может отслеживать лояльность клиентов и понижать собственные риски.

Покупателям недвижимости предлагается накопить 20% от стоимости объекта на депозитном счете для покупки квартиры и 50% для постройки собственного дома за 3 года. При этом банком выплачивается 2% годовых плюс 20% премиальных от государства по программе «Нурлы жер». При выполнении условий ставка процента по ипотечному займу составит всего 5%. При внесении всей суммы первого взноса и единовременном вступлении в программу ипотеки кредитоваться можно под 7-8,5%.

Какие банки выдают ипотеку

По состоянию на 6 марта 2020 года, ипотеку в рамках тех или иных программ предлагают 14 банков: Халык Банк, АТФБанк, Банк ЦентрКредит, Сбербанк, Jýsan Bank, ForteBank, BankRBK, Нурбанк, Евразийский банк, Tengri Bank, Жилстройсбербанк Казахстана. Altyn Bank рассматривает ипотеку только в городах Нур-Султан, Алматы, Атырау и Актау. Банк Kassa Nova выдает ипотеку только по программе «Орда». Евразийский банк предлагает ипотеку в рамках программ «7-20-25» и «Баспана Хит».

Ипотека в Казахстане

Ипотека в банках Казахстана. Калькулятор ипотеки для всех банков Казахстана со всеми условиями.

номинальная

первоначальный взнос

Взнос до 60%

Срок до 180 мес.

Тип недвижимости Квартира

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 23

Общий стаж на работы 6 мес.

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

первоначальный взнос

Ставка от 0.1%

Взнос от 20%

Срок до 240 мес.

Тип недвижимости Квартира

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Узнать больше

Оформить онлайн

Партнёрское предложение

до 35 000 000

первоначальный взнос

Ставка от 0.1% от 15.83%

Сумма от 1 000 000 ₸ до 35 000 000 ₸

Взнос от 30%

Срок до 12 мес.

Рынок Первичный

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода требуется

Время рассмотрения заявки 30 мин.

Узнать больше

Оформить онлайн

Партнёрское предложение

до 25 000 000

первоначальный взнос

Ставка от 0.1%

Сумма до 25 000 000 ₸

Взнос от 10%

Срок от 12 мес. до 180 мес.

Рынок Первичный

Тип недвижимости Квартира

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода требуется

Возраст от 21 до 63

Стаж на последнем месте 4 мес.

Общий стаж на работы 6 мес.

Время рассмотрения заявки 7 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.1%

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Жилой дом / Таунхаус, Апартаменты, Комната / доля в квартире, Земельный участок, Коммерческая недвижимость

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 21

Общий стаж на работы 6 мес.

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.1%

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Апартаменты, Жилой дом / Таунхаус, Комната / доля в квартире, Коммерческая недвижимость, Земельный участок

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода требуется

Возраст от 21

Общий стаж на работы 6 мес.

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.1%

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Жилой дом / Таунхаус, Комната / доля в квартире, Земельный участок

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 21

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.3%

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 21

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

до 100 000 000

Ставка от 3.6%

Сумма до 100 000 000 ₸

Срок от 6 мес. до 25 лет

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Жилой дом / Таунхаус, Апартаменты, Комната / доля в квартире, Земельный участок

«Баспана Хит»

В июне 2021 года большинство банков прекратили приём заявок. Сейчас «Баспана Хит» доступна только для участников зарплатных проектов АТФБанк и Jysanbank.

Условия:

— Номинальная ставка по договорам банковского займа — 10.75 % (по состоянию на 24 июня).

— Первоначальный взнос — от 20 %.

— Срок ипотечного кредитования — до 15 лет.

— Максимальная стоимость вторичного жилья — до 25 млн тенге в Нур-Султане, Алматы, Актау, Атырау, первичного — 35 млн; 20 млн тенге на первичном и вторичном рынке в Караганде, до 15 млн — в других регионах.

— Объект должен быть введён в эксплуатацию.

На что рассчитывать покупателям первичного жилья

Все-таки в «сухом» остатке самой выгодной в Казахстане остается государственная поддержка при покупке жилья. Покупателям, у которых доход повыше, можно уверенно использовать инструмент Мурабаха, предлагаемый, например, Al Hilal Bank. Единственным недостатком является доступность программы только в крупных городах, где идет активная стройка ипотечного жилья.

Цеснабанк

Первоначальный взнос составляет минимум 40%, однако его возможно не вносить, если предоставить дополнительный залог. Штрафы за досрочное погашения отсутствуют.

Расчёты. Ставка: 20,5%. Платёж каждый месяц: 151 тыс. 200 тенге. Комиссия за услуги: 2,6%. Сумма общих выплат составит 18 млн 144 тыс. тг. Переплата будет 10 млн 944 тыч.. Комиссии отнимут 187 тыс. 200 тенге. В итоге за всю квартиру заёмщик отдаст 23 млн 131 тыс. 200.

Ипотека на вторичном рынке

Ипотека в банках Казахстана. Калькулятор ипотеки для всех банков Казахстана со всеми условиями.

Ставка от 3.1%

Комиссия за организацию нет

Комиссия за рассмотрение нет

Залог требуется

Страхование не требуется

Мораторий на досрочное погашение нет

Штраф за досрочное погашение нет

Подтверждение дохода не требуется

Возраст от 21

Время рассмотрения заявки 3 дн.

Узнать больше

Оформить онлайн

Партнёрское предложение

Ставка от 3.1%

Рынок Первичный, Вторичный

Тип недвижимости Квартира, Жилой дом / Таунхаус, Апартаменты, Земельный участок

Ипотека от банков

На ипотечном рынке РК представлено порядка десяти банков, в каждом из которых есть несколько собственных жилищных продуктов. Заявленные на сайтах ставки варьируются от 11 до 30 %. Зачастую озвучиваются особые условия для «привилегированных заёмщиков» (клиенты банка, обеспеченные залогом и т. д.).

Приблизительные расчёты

Стоимость жилья — 15 млн. Из них 4.5 млн — первоначальный взнос. Сумма кредита — 10.5 млн. При ставке 20 % сроком на 20 лет ежемесячные взносы составят около 178.4 тыс. тенге. Переплата при этом достигнет 32.3 млн тенге.

Также банки рассматривают частичное подтверждение доходов, но ставка при этом увеличивается.

Кому подходит

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

— Приобретающим жильё на этапе строительства.

Евразийский банк

Как взять ипотеку в Казахстане в Евразийском банке? Необходимо принести справку о доходах и внести 30% в качестве первоначального взноса. Также возможен взнос в размере 0% при предоставлении дополнительного залога.

Расчёты. Ставка вознаграждения: 26%. Платёж каждый месяц: 168 тыс. 897 тенге. Комиссия за услуги: 1,25%. Сумма общих выплат составит 20 млн 267 тыс. 640 тг. Переплата будет 13 млн 067 тыс. 640. Комиссии отнимут 90 тыс.тенге. В итоге за всю квартиру заёмщик отдаст 25 млн 157 тыс. 640.

Лестница доступности жилья

В РК разработана лестница доступности жилья, которую можно разделить на два уровня.

Первый — для льготников, когда доход составляет до 3.1 прожиточного минимума (ПМ). Включает три ступени:

— арендное жильё без выкупа от акимата;

— кредитное — для малообеспеченных семей («Бакытты отбасы», «2-10-20»);

— кредитное жильё от акиматов («5-20-25»).

Второй уровень рассчитан на тех, чей доход превышает 3.1 ПМ (106 336 тенге). Им доступна ипотечная программа «7-20-25».

На зарабатывающих свыше 5 ПМ (171 510 тенге) ориентированы рыночные программы, например «Орда», предложения «Отбасы банка» и др.

Ипотека в Казахстане: что предлагают банки в марте 2020 года

Коммерческую ипотеку постепенно вытесняют государственные ипотечные программы. Некоторые банки полностью отказались от собственных жилищных кредитов в пользу займов с господдержкой. На сегодняшний день госпрограммы так или иначе отвечают интересам различных категорий потенциальных заемщиков как первичного, так и вторичного рынков независимо от наличия жилья в собственности.

Стоит отметить, что с 2020 года банки ужесточили требования к получателям займов. Так введен запрет на предоставление беззалоговых кредитов заемщикам с доходом ниже прожиточного минимума. Заем также не смогут оформить безработные граждане, так как для получения кредита необходимо подтвердить официальный доход за последние 3-12 месяцев. Вместе с тем при просрочке выплат по кредитам более трех месяцев, или 90 дней, банкам запрещено начислять комиссии.

Ипотека в банках Казахстана: лучшие предложения

«Орда»

Программа Казахстанской жилищной компании.

Условия:

— Купить можно первичное и вторичное жильё.

— Первоначальный взнос — от 30 %. В залог можно предоставить имеющуюся недвижимость.

— Срок кредитования — 20 лет.

— Максимальная сумма — до 65 млн тенге.

— Ставка вознаграждения — от 12.8 %.

— Банки-партнёры: Jysanbank, Банк ЦентрКредит и Kassa Nova bank.

Приблизительные расчёты

При полном подтверждении дохода и стоимости квартиры в 15 млн тенге первоначальный взнос составит 4.5 млн тенге. Размер ежемесячного платежа при 20-летнем сроке — более 115.6 тыс. тенге. Переплата — 17.2 млн тенге.

Кому подходит

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, имеющим недвижимость, которая частично выступит в роли залога.

Где взять ипотеку по госпрограмме

Самыми выгодными ипотечными программами являются программы «7-20-25», «Баспана Хит», а также жилищные займы Жилстройсбербанка. Купить жилье можно как на первичном, так и на вторичном рынках.

«7-20-25»

По информации ИО «Баспана», состоянию на 27 февраля 2020 года всего по Казахстану подана 27 428 заявка по ипотеке «7-20-25» на сумму 311 млрд тенге, одобрено 16 239 кредитов на сумму 186 млрд тенге. По данной программе заявки принимают 8 банков: Bank RBK, Евразийский банк, АТФ Банк, Jýsan Bank, Fortebank, Халык Банк, Банк ЦентрКредит, Сбербанк.

В тройку лидеров по одобренным займам вошли Банк ЦентрКредит (9031), Сбербанк (4364), Халык Банк (1284).

Чаще всего берут ипотеку «7-20-25» в Нур-Султане (одобрено 4895 заявок), Алматы (3455), Актюбинской области (908), Костанайской (833), Восточно-Казахстанской областях (808).

Условия

- Объект кредитования — первичное жилье.

- Процентная ставка — 7%.

- Порог первоначального взноса — 20%.

- Срок погашения — 25 лет.

- Комиссий нет.

- Жилье не должно быть дороже 25 млн тенге для городов Астана, Алматы, Актау, Атырау, 15 млн тенге — для других регионов.

- Участник не должен иметь жилье на праве собственности, за исключением наличия комнат в общежитиях полезной площадью менее 15 кв.м на каждого члена семьи; жилых домов в аварийном состоянии.

Расчет стоимости жилья по программе «7-20-25»

Квартиры в г.г. Астана, Алматы, Актау и Атырау

Ежемесячный взнос, в тг

(при сроке займа — 25 лет)

1-комнатная (от 37 кв.м)

2-комнатная (от 50 кв.м)

3-комнатная (от 65 кв.м)

Квартиры в других регионах

Ежемесячный взнос, в тг

(при сроке займа — 25 лет)

1-комнатная (от 37 кв.м)

2-комнатная (от 50 кв.м)

3-комнатная (от 65 кв.м)

«Баспана Хит»

Ипотека «Баспана Хит», рассчитанная как на первичное, так и на вторичное жилье, ожидаемо стала популярнее, чем «7-20-25». Востребованность продукта объясняется и более лояльными требованиями к клиенту. Так, участнику программы можно иметь жилье в собственности.

По информации ИО «Баспана», ипотеку «Баспана Хит» выдают в тех же 8 банках: Bank RBK, Евразийский банк, АТФ Банк, Jýsan Bank, Fortebank, Халык Банк, Банк ЦентрКредит, Сбербанк.

Лидерами по одобренным заявкам являются Сбербанк (15 779), Банк ЦентрКредит (5794), Халык Банк (2367). По данным на 27 февраля 2020 года, одобрено 25 337 заявок на сумму 207 млрд тенге. «Баспана Хит» особенно популярна у жителей города Нур-Султан (одобрено 5591 заявка), Карагандинской области (3296), Восточно-Казахстанской области (3269), города Алматы (2630), Павлодарской области (1650).

Согласно условиям программы «Баспана Хит», банки-участники имеют право устанавливать комиссии за предоставление и обслуживание займа по перечню комиссий, учитываемых при расчете годовой эффективной ставки вознаграждения, утвержденному Национальным банком РК. Соответственно, условия банков различаются в части наличия комиссии и ее размеров, страхования залогового обеспечения, расчета платежеспособности заемщика, расчета стоимости залогового обеспечения и минимального срока кредитования (от 0 до 12 месяцев). Так, например, в Халык Банке есть комиссии за изменение условий предоставленного займа, в том числе за частичное/полное досрочное погашение, а также комиссия за выдачу по заявлению клиента справок по займу — 2000 тенге.

Стоит отметить, что ипотека «Баспана Хит» изначально была выгодной. Однако 9 марта Национальный банк повысил базовую ставку сразу на 2,75 пункта, и сейчас она составляет 12%. Соответственно ставка вознаграждения по программе «Баспана Хит» выросла сразу с 11 до 13,75%.

Условия

- Объект кредитования — первичное и вторичное жилье.

- Первоначальный взнос — от 20% от стоимости жилья.

- Годовая ставка — базовая ставка Национального банка + 1,75%. С учетом того, что сейчас она составляет 12%, ставка по продукту «Баспана» равна 13,75%.

- Срок кредита — до 15 лет.

Расчет ежемесячного платежа по программе «Баспана Хит» при внесении первоначального взноса 20% на 15 лет

ForteBank

Первоначальный взнос составляет 15%, если клиент предоставил полное подтверждение имеющихся доходов. Срок ипотеки составляет 15 лет либо 10 лет при частичном подтверждении доходов.

Теперь расчёты. Ставка: 21,49%. Платёж каждый месяц: 146 тыс. 329 тенге. Комиссия за услуги: 1,99%. Сумма общих выплат составит 17 млн 559 тыс. 480 тг. Переплата будет 10 млн 359 тыс. 480. Комиссии отнимут 143 тыс. 280 тенге. В итоге за всю квартиру заёмщик отдаст 22 млн 502 тыс. 760.

Что такое инструмент Мурабаха?

Приобрести жилье казахстанцам некоторые банки предлагают, используя инструмент Мурабаха (доступен только в некоторых городах). Он подразумевает покупку недвижимости по поручению и с выплатой ее стоимости на условиях премиальной наценки и отсрочки платежа. Такая форма кредитования часто применяется для рефинансирования имеющихся займов для уже построенного жилья.

Основные условия (не предлагается пенсионерам):

- возраст заемщика – от 23 лет;

- сумма – от 3 до 200 миллионов тенге;

- доход – от 200 тысяч тенге;

- взнос – 30%;

- срок договора – до 15 лет;

- ежемесячные равные платежи.

Примерный расчет комиссии с использованием инструмента Мурабаха:

- стоимость – 3 миллиона тенге;

- взнос – 900 тысяч тенге;

- срок – 3 года.

- платеж ежемесячно – 70 959 тенге;

- комиссия – 454 522 тенге.

Читайте также: