Региональные авиаперевозки в сша

Вашему вниманию предлагается рейтинг авиакомпаний России по количеству перевезённых пассажиров в 2020 году.

Авиакомпании проранжированы по количеству перевезённых пассажиров на внутренних и международных авиалиниях в период 01.01.2020 - 31.12.2020 г. Источник - Росавиация.

Символика Федерального агентства воздушного транспорта (Росавиация) Символика Федерального агентства воздушного транспорта (Росавиация)Для авиационной отрасли 2020 год был очень трудным, с огромным падением объемов перевозок. Лучших результатов добились те компании, которые смогли снизить объемы меньше других.

10-е место: Ред Вингс (Red Wings)

Первую десятку открывает авиакомпания Red Wings - 1 536 902 перевезённых пассажира.

При этом, авиакомпания Ред Вингс (Red Wings) , по сравнению с 2019 годом, снизила свои показатели на 49,9%.

Самолет авиакомпании Ред Вингс (Red Wings) Самолет авиакомпании Ред Вингс (Red Wings)История

1 января 1914 года летчик-первопроходец Тони Яннус возглавил первый в мире рейс авиакомпании « Санкт-Петербург-Тампа», первой в мире пассажирской коммерческой авиакомпании .

Первая Мировая Война

Когда в апреле 1917 года США вступили в Первую мировую войну , они уже отставали от своих европейских коллег в производстве самолетов. Во многом это произошло из-за того, что США вступили в войну намного позже, когда на большинство европейских стран уже оказывалось давление, чтобы они продвигали свои авиационные технологии, чтобы превзойти друг друга. Европейцы уже разработали стандартизированное массовое производство самолетов, в то время как США были вынуждены расширяться для удовлетворения своих потребностей военного времени. Тем не менее, большинство самолетов, используемых США в военное время, были из Великобритании или Франции. В августе 1917 года Конгресс принял закон об авиации, который выделил 640 миллионов долларов на производство самолетов; однако экономика США в целом не смогла успешно перейти на массовое производство самолетов за такой короткий промежуток времени.

Эпоха после Первой мировой войны (1918–1930-е годы)

![]()

После Первой мировой войны авиастроительная промышленность США пришла в упадок и стагнировала из-за низкого бюджета, низкого спроса и высокой конкуренции со стороны иностранных производителей, которые уже обладали технологиями, намного более продвинутыми, чем США. Поскольку большая часть спроса на самолеты приходилась на военные нужды, послевоенный период привел к избытку самолетов, оставшихся с военного времени, в сочетании с отсутствием спроса, что привело к избыточному предложению неиспользованных самолетов.

Военная авиация доминировала в авиастроении до середины 1920-х годов, а в конце 1920-х годов появилась и начала расти гражданская авиация. Начиная с середины 1920-х годов, чтобы поддерживать существование авиационной промышленности, правительство США одобряло и субсидировало авиакомпании для перевозки авиапочты по всей стране, что привело к тому, что в США появилась самая большая система авиапочты в мире. В США был принят Закон Келли об авиапочте 1925 года, который вызвал конкуренцию между авиакомпаниями и в конечном итоге привел к расширению от перевозки почты до перевозки людей и коммерческих товаров. Появление обширной системы авиапочты позволило упростить и ускорить переписку и транспортировку. Самолеты как средство передвижения пассажиров также начали появляться в этот период времени, хотя пассажирские авиаперевозки не увеличивались до конца Второй мировой войны . Появление гражданской авиации не оказало существенного влияния на безработицу, поскольку созданные рабочие места были заняты людьми, которые ранее работали в армии, а затем стали безработными после окончания войны.

Вторая Мировая Война

Производство самолетов в США росло на протяжении Второй мировой войны. США испытали огромные государственные расходы на оборонное производство и переключились с производства автомобилей на производство самолетов. В начале войны производство самолетов в США было одним из самых низких в мире, но к 1945 году только американское производство самолетов уже произвело более трети от общего объема производства самолетов в мире. Производство самолетов составляло большую часть промышленного производства США во время Второй мировой войны с 1940 по 1945 год, что способствовало резкому росту ВВП.

Расширение авиационной отрасли в ответ на потребности военного времени также привело к росту спроса на рабочую силу. Все больше пилотов, летного состава, инженеров и исследователей требовалось для управления самолетом, а также для разработки передовых технологий, что приводило к увеличению числа рабочих мест. За это время уровень безработицы значительно снизился, упав почти до уровня полной занятости.

После Второй мировой войны

Окончание Второй мировой войны, сразу за которым последовала демобилизация, привело к тому, что авиастроительные компании потеряли в общей сложности 35 миллионов долларов в 1946 году и 115 миллионов долларов в 1947 году. потребность. Соответственно, безработица немного увеличилась на 2% за 2 года после окончания Второй мировой войны. Однако с технологическими улучшениями в области безопасности и комфорта пассажирских перевозок, сопровождаемыми растущим спросом на коммерческую авиацию, отрасль авиаперевозок вскоре стала приносить доход, который к 1945 году составил 500% от ее доходов. Это увеличение коммерческого спроса также было вызвано увеличением доверие потребителей к авиакомпаниям, усиленное созданием в 1958 году Федерального управления гражданской авиации, которое контролировало безопасность полетов.

Экономист Альфред Кан стал председателем Совета по гражданской авиации в середине 1970-х годов, что в конечном итоге привело к принятию Конгрессом Закона 1978 года о дерегулировании авиакомпаний. Это позволило свободной рыночной конкуренции в авиационной отрасли противостоять давлению падающих мировых цен. авиаперелетов. В конечном итоге это позволило авиационной отрасли США вести конкурентную борьбу на международном рынке.

Двадцать первый век

Американская авиационная отрасль сильно пострадала в результате терактов 11 сентября . Атаки 11 сентября резко снизили доверие потребителей к авиационной отрасли. Авиакомпания теряла более 330 миллионов долларов каждый день в течение первой недели после атаки, что составляет от 1 до 2 миллиардов долларов. В последующие годы снижение спроса, сопровождавшееся падением цен на авиаперелеты, значительно снизило выручку.

Цена на топливо также растет, что еще больше увеличивает убытки авиакомпаний на 180 миллионов долларов в год. Еще большая часть расходов авиакомпаний приходится на заработную плату сотрудников, которая составляет 40% расходов авиакомпаний. Чтобы компенсировать рост затрат и снижение доходов, авиакомпании сократили количество самолетов в эксплуатации и, таким образом, уволили рабочих, что отрицательно сказалось на уровне безработицы в экономике.

| Год | Операционная выручка | Тарифы | Сборы за багаж | Изменить сборы | Операционные расходы | Топливо | Труд | Операционная прибыль | Чистая прибыль |

|---|---|---|---|---|---|---|---|---|---|

| 2011 г. | 153 294 | 114 299 | 3 393 | 2390 | 148 048 | 43 755 | 35 377 | 5 246 | 490 |

| 2012 г. | 156 470 | 115 975 | 3450 | 2,538 | 150 467 | 44 902 | 37 195 | 6 003 | 98 |

| 2013 | 161 597 | 121 333 | 3 350 | 2 814 | 150 286 | 42 629 | 38 043 | 11 311 | 12 169 |

| 2014 г. | 169 277 | 127 455 | 3,530 | 2 981 | 154 677 | 43 431 | 40 771 | 14 600 | 7 447 |

| 2015 г. | 168 874 | 126 880 | 3 814 | 3012 | 140 881 | 26 977 | 45 385 | 27 993 | 25 596 |

| Классифицировать | Авиакомпания | Чистая прибыль | Операционная прибыль | Операционная выручка | Тарифы | % | Операционные расходы | Топливо | % | Труд | % |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Американец | 7 895 | 6 189 | 41 084 | 29 173 | 0,71 | 34 895 | 6 189 | 17,7 | 10 066 | 28,8 |

| 2 | Дельта | 4,539 | 7 845 | 40 816 | 28 437 | 0,70 | 32 971 | 6 503 | 19,7 | 10 445 | 31,7 |

| 3 | Объединенный | 7 301 | 5 167 | 37 864 | 26 333 | 0,70 | 32 697 | 6 345 | 19,4 | 10 014 | 30,6 |

| 4 | Юго-запад | 2 181 | 4,117 | 19 820 | 18 347 | 0,93 | 15,704 | 3 616 | 23,0 | 6 689 | 42,6 |

| 5 | JetBlue | 677 | 1,198 | 6 416 | 5 907 | 0,92 | 5 218 | 1,348 | 25,8 | 1,628 | 31,2 |

| 6 | Аляска | 829 | 1,291 | 5 594 | 3 961 | 0,71 | 4 303 | 808 | 18,8 | 1,233 | 28,6 |

| 7 | Гавайский | 193 | 431 | 2313 | 2015 | 0,87 | 1882 | 416 | 22,1 | 526 | 27,9 |

| 8 | Дух | 331 | 509 | 2 142 | 1,267 | 0,59 | 1,632 | 461 | 28,3 | 378 | 23,2 |

| 9 | SkyWest | 113 | 216 | 1,932 | 1876 | 0,97 | 1,716 | 115 | 6,7 | 732 | 42,6 |

| 10 | Граница | 146 | 276 | 1 604 | 1,277 | 0,80 | 1,328 | 346 | 26,1 | 313 | 23,6 |

| 10-перевозчик | 24 204 | 27 239 | 159 585 | 118 592 | 0,74 | 132 346 | 26 148 | 19,8 | 42 023 | 31,8 | |

| Все | 25 596 | 27 993 | 168 874 | 126 880 | 0,75 | 140 881 | 26 977 | 19,1 | 45 385 | 32,2 |

Вклад в ВВП и занятость

Федеральное управление гражданской авиации (FAA) в 2009 году обнаружил , что коммерческая авиация составляет примерно 5% от валового внутреннего продукта , а также вносит свой вклад в $ 1,3 трлн годовой экономической деятельности, а также помогает создавать и поддерживать 10 миллионов рабочих мест в год. Авиационная промышленность вносит свой вклад в экономику множеством различных направлений, включая производство и авиаперевозки. По состоянию на 2009 год Национальная ассоциация авиадиспетчеров сообщила, что операции авиакомпаний помогли «увеличить валовой внутренний продукт США на 150,5 млрд долларов, а операции аэропортов - на 44,6 млрд долларов дополнительно».

Экономическое влияние коммерческой авиации на экономику США (2006-2009 гг.)

Preighters — новый сегмент рынка грузоперевозок

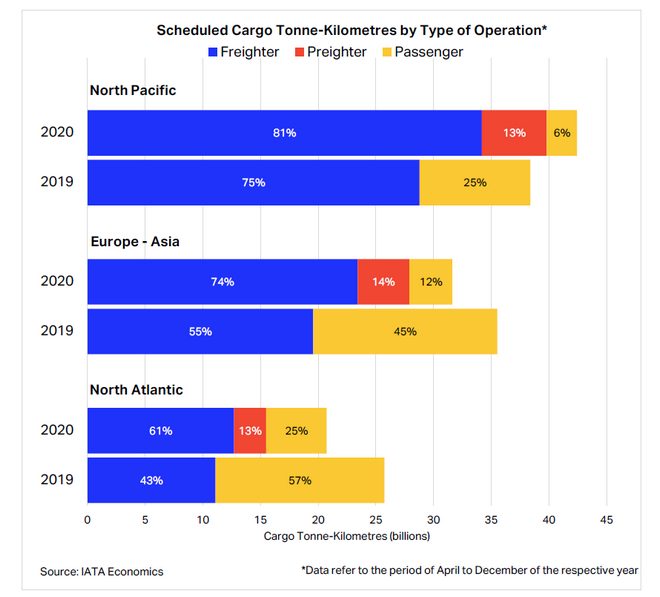

В начале апреля Международная ассоциация воздушного транспорта (IATA) опубликовала статистику, наглядно демонстрирующую формирование нового сегмента авиарынка, который возник исключительно из-за пандемии COVID-19. Прежде не существовало даже слова preighter — это английский неологизм, полученный в результате слияния слов passenger freighter и четко передающий суть дела: перевозки груза общего назначения (general cargo) в переоборудованных салонах пассажирских самолетов.

Грузооборот (млн ткм) на регулярных перевозках по основным мировым маршрутам (северотихоокеанский, евроазиатский и североатлантический) по типам перевозки (грузовые ВС, прейтеры, багажные отсеки пассажирских ВС) с января по апрель 2019 и 2020 года :: IATA

Как видно из приведенной диаграммы, прейтерные (будем их так называть) перевозки сформировали существенную долю рынка на всех главных мировых маршрутах грузоперевозок: северотихоокеанском, связывающим страны Северной Азии и Северной Америки, евроазиатском, связывающим Азию и Европу, и североатлантическом, связывающим Европу с Северной Америкой. На каждом из направлений доля прейтерных перевозок составила 13–14%, причем на северотихоокеанском маршруте благодаря прейтерным перевозкам грузооборот в 2020 г. даже превысил результаты допандемийного 2019 г. На других маршрутах грузооборот хотя и сократился, но за счет вклада прейтеров не так сильно, как могло бы случиться.

По информации IATA, большинство прейтерных перевозок осуществляется в грузовых отсеках широкофюзеляжных ВС, которые выполняют рейсы без пассажиров. Однако выросли и объемы перевозок грузов в пассажирских салонах. Начиналось все стихийно, когда примерно год назад из-за коллапса пассажирских авиаперевозок многие страны мира столкнулись с катастрофической нехваткой провозных емкостей для доставки средств индивидуальной защиты населения. Многие авиационные администрации приняли временные разрешения, согласно которым легкие коробки с медицинскими масками и прочим перевозились прямо на пассажирских креслах. Например, Федеральная авиационная администрация США (FAA) выпустила подобный документ в середине апреля прошлого года. Надо отдать должное и Росавиации, которая в конце апреля 2020 г. тоже начала выдавать временные разрешения на подобные перевозки. По сути, они стали спасением для российских туристических авиакомпаний, располагающих только дальнемагистральными широкофюзеляжными самолетами, — иного применения для них найти было невозможно.

Поскольку масштабного восстановления международного рынка туристических перевозок на горизонте не наблюдается, многие авиакомпании двинулись дальше и переоборудовали свои ВС в специализированные прейтеры. Например, авиакомпания Emirates демонтировала кресла в салонах экономического класса на 16 своих Boeing 777-300ER; за год авиакомпания выполнила около 30 тыс. рейсов на прейтерах. В марте авиакомпания Air Canada сообщила о своем активном продвижении на рынок перевозок товаров электронной коммерции (как правило, это легкие товары в объемных упаковках, что как раз подходит для пассажирских салонов). Air Canada получила разрешение для переоборудование в прейтеры двух своих Boeing 787, а также добавляет к четырем переоборудованным Boeing 777 еще три ВС, а к трем Airbus A330 — еще два. Авиакомпания United с марта прошлого года выполнила на прейтерах более 11 тыс. рейсов и перевезла свыше 285 тыс. т груза. И это только некоторые примеры.

Количество прейтерных рейсов

Как долго продержится сегмент прейтерных перевозок? Очевидно, что прейтер, у которого узкие двери, отсутствуют необходимые доработки (в частности, усиление пола верхней палубы и оснащение системой перемещения грузов) и сохраняются избыточные системы и оборудование (например, кислородная система во всем салоне, багажные полки, кухни, туалеты и др.), уступает по своей экономике конвертированному или, тем более, специально изготовленному грузовому фрейтеру. Так что перевозки на прейтерах нельзя считать нормальными. Другое дело, что мы принимаем новую нормальность, которая может затянуться надолго.

Конкретные сроки зависят от баланса спроса на грузовые и пассажирские перевозки. Уже сейчас, отчасти из-за прейтеров, отчасти благодаря восстановлению некоторых пассажирских маршрутов, тарифы на перевозку из Китая в США снизились до 5 долл. за 1 кг, а из Китая в Европу — до 4 долл., хотя они еще не достигли докризисных величин на уровне 4 и 3 долл. соответственно. И в авиакомпании Emirates уже признают споры о том, как лучше использовать самолеты, между департаментами грузовых и пассажирских перевозок. Тем не менее можно ожидать, что в ближайшие год-два как минимум прейтеры как явление все-таки сохранятся. Поэтому им нужна и адекватная нормативная база для полетов.

Авиакомпании России по количеству перевезенных пассажиров по итогам 2020 года

Предлагаем Вашему вниманию таблицу из 28 авиакомпаний России по количеству перевезенных пассажиров в 2020 году, участвовавших в рейтинге.

Обзор рынка региональных авиаперевозок и воздушных судов в Европе

Приложение 2 к технико-экономическому обоснованию включения в Перечень товаров, временно ввозимых с полным условным освобождением от таможенных пошлин, налогов, утвержденный Решением Комиссии Таможенного союза от 18 июня 2010 г. № 331, гражданских пассажирских самолетов, оснащенных турбовинтовыми двигателями с количеством посадочных мест не более чем на 80 человек.

Рынок региональных перевозок в ЕС во многом аналогичен рынку США, однако в силу географических и социальных особенностей имеет ряд существенных отличий, связанных с плотностью и частотой региональных рейсов, а также с иным уровнем конкуренции.

Коэффициент занятости кресел в 2010 году составил 66% при средней длине маршрута 620 км. Средняя емкость воздушного судна составила 73 места. При этом сам рынок относительно 2009 года вырос на 2,5% (рис. П2.1).

|

Авиаперевозки в США - Air transportation in the United States

США имеет обширную авиатранспортной сети. В 2013 году в США было 86 аэропортов, которые ежегодно обслуживали более 1000000 пассажиров каждый, и восемь из тридцати самых загруженных аэропортов мира по пассажирообороту в 2020 году находились в США (по сравнению с 12 в 2014 году), включая второй по загруженности в мире, Хартсфилд. Международный аэропорт Джексон Атланта . В 2012 году 88% всего трафика приходилось на 62 самых загруженных аэропорта страны. Что касается грузовых перевозок, то в 2015 году восемь из тридцати самых загруженных аэропортов мира находились в США, в том числе второй по загруженности в мире международный аэропорт Мемфис , уступающий только Международному аэропорту Гонконга в Китае . Частные самолеты также используются для оказания неотложной медицинской помощи, государственных учреждений, крупного бизнеса и частных лиц, см. Авиацию общего назначения .

Из-за географии Соединенных Штатов и, как правило, больших расстояний между крупными городами, воздушный транспорт является предпочтительным способом путешествий на расстояние более 300 миль (480 км), например, для деловых путешественников и путешественников на дальние расстояния. Для городов, расположенных ближе друг к другу в северо-восточной части страны (например, Бостон , Нью-Йорк , Филадельфия , Балтимор и Вашингтон, округ Колумбия ), по железной дороге Северо-восточного коридора проходит большая часть междугородних перевозок.

С начала Великой рецессии объем авиаперевозок в США сократился, и правительство США сообщило о сокращении количества регулярных внутренних рейсов на 1,2 миллиона в 2013 году по сравнению с 2007 годом (при этом сокращение в среднем составляет от 9 до 24% в крупных и средних аэропортах, соответственно). . В то же время отрасль авиаперевозок также пережила быструю консолидацию, и все крупнейшие перевозчики страны пережили слияния. Средняя стоимость проезда на внутренних авиалиниях неуклонно росла с 2009 года до первого квартала 2017 года, после чего она снизилась до того же среднего уровня 2009 года, что является самым низким показателем среднего тарифа с 1995 года.

Заключение

Как видно из показателей, пандемия очень сильно ударила по отрасли пассажирских авиаперевозок.

Ни одна из авиакомпаний в отчете Росавиации не показала положительной динамики роста количества перевезённых пассажиров в 2020 году по сравнению с 2019 годом.

Наименее всех "пострадали" региональные авиакомпании Чукотавиа с приростом минус 1,7% (количество перевезённых пассажиров 40 401 человек) и авиакомпания Азимут с приростом минус 2,1% (1 221 638 человек).

1-е место: Аэрофлот

Несмотря на драматический спад объемов перевозок (авиакомпания Аэрофлот в 2020 году перевезла на 60,9% меньше пассажиров в сравнении с 2019 г.), лидер остается неизменным. Национальный перевозчик перевез 14 563 135 человек и продолжает удерживать первое место в рейтинге ТОП-10 российских авиакомпаний.

Самолет авиакомпании Аэрофлот Самолет авиакомпании АэрофлотАмериканские авиакомпании на бирже СПБ. Что выбрать

Одной из наиболее пострадавшей от распространения коронавируса отраслью во многих экономиках мира стали пассажирские авиаперевозки. Акции американских авиакомпаний до сих пор не могут оторваться от установленных в марте локальных минимумов. Индекс S&P 500 за это время уже восстановился более чем на 30%, поднявшись к минимумам сентября 2019 г.

Сектор авиаперевозок получил сразу два масштабных удара. Во-первых, из-за карантинных мер компаниям пришлось приостановить 80–90% операционной деятельности. Во-вторых, даже после полного снятия ограничений на полеты пассажирских авиакомпаний последует спад пассажиропотока на фоне кризисных явлений в экономике.

Несмотря на то, что авиаперевозки — не самый цикличный сектор современной экономики США, рентабельность чистой прибыли большинства крупных авиакомпаний находится в диапазоне 3–10%. Потеря даже небольшой части выручки компании в конкурентном секторе, учитывая долговые и лизинговые обязательства, становится серьезным ударом. Тем не менее несколько игроков на рынке слишком велики, чтобы предполагать их полный уход.

Авиаперевозки — чрезвычайно важный сектор экономики. От государства перевозчики получат поддержку в рамках законодательного акта CARES в размере до $25 млрд для сохранения штата и минимально необходимых операций. 30% от этой суммы перевозчики должны вернуть, иначе государство войдет в капитал компаний. Дополнительно авиакомпаниям будет выделено $25 млрд в виде кредитов с пониженными ставками. Естественно, ни о каких дивидендах или обратном выкупе в ближайшие 2–3 года речи не идет.

Восстановление сектора и дальнейшее развитие не вызывает сомнений. Но динамика акций даже самых крупных игроков на рынке — American Airlines, Delta и Southwest Airlines — указывает на существенные краткосрочные риски и низкую привлекательность для инвесторов. Баффет, например, полностью вышел из капитала компаний этого сектора, добавив волатильности на рынке.

В таблице приводятся основные финансовые показатели крупнейших авиакомпаний США по состоянию на 30 апреля. Большинство пока не представили результаты, которые отражают влияние пандемии COVID-19.

Все приведенные ниже авиакомпании доступны к покупке на Санкт-Петербургской фондовой бирже.

Мейджеры

American Airlines Group (AAL)

Крупнейший американский перевозчик по Enterprise Value (капитализация + долг). AAL также крупнейший перевозчик в мире, исходя из показателей докризисного пассажиропотока. Компания получила от государства $5,8 млрд в рамках помощи. Это больше, чем текущая капитализация компании на 6 апреля, которая насчитывает всего $4 млрд.

American Airlines наиболее закредитована из всех четырех крупнейших перевозчиков. Соотношение Debt/Eq отрицательное из-за отсутствия чистого собственного капитала. Долг по отношению к EBITDA компании до пандемии был на высоком уровне, порядка 10х. Вдобавок ко всему операционная маржа ниже, чем у остальных крупных представителей сектора. Ряд негативных финансовых параметров указывают на наличие проблем в бизнес модели. Все это обеспечивает более высокую бету, и соответственно, более высокие рыночные риски.

Но компания с такими финансовыми показателями может демонстрировать более высокий уровень волатильности и спекулятивно может оказаться более интересной на отскоке рынка. В посткризисном восстановлении бизнеса поможет сильный бренд и широкая сеть международного партнерства.

Драйвером роста акции в будущем может выступить снижение долговой нагрузки. Это будет способствовать нормализации доли акционерного капитала в EV. Однако сейчас из-за кризиса и высокой перегруженности долгом для инвесторов с низкой лояльностью к риску такая бумага может не подойти.

Delta Airlines (DAL)

Это вторая по величине авиакомпания в США, но самая большая с точки зрения выручки за последние 12 месяцев. Является также самой прибыльной из традиционных игроков (не лоукост). Стоит отметить удачное расположение хабов, что позволит сохранить большинство направлений в случае сокращения флота. Долговая нагрузка существенно ниже, чем у AAL, но все же составляет четыре годовых EBITDA.

Компания получит от государства $5,4 млрд в виде гранта, что поможет ей выжить до снятия карантинных ограничений. По условиям предоставления помощи, если компании не вернут часть этих средств, государство воспользуется выпущенными варрантами и приобретет небольшую часть акций.

DAL стоит дешевле, чем AAL по EV/EBITDA. Коэффициент роста PEG смотрится более привлекательным. С другой стороны, на фоне хорошей рентабельности и более устойчивого финансового положения бета DAL — одна из самых низких в секторе сейчас. Это значит, что при отскоке акции могут показать чуть более слабую динамику. Но долгосрочным, более чувствительным к риску инвесторам такая акция может подойти больше.

United Airlines (UAL)

Замыкает тройку крупнейших компаний классической бизнес модели United Airlines. UAL должна получить от государства около $5 млрд грантов по акту CARES. Кризисные явления все же заставят перевозчика сократить флот и операции, о чем гендиректор уже предупредил сотрудников.

Финансовые показатели у UAL похожи на те, что мы видим у Delta. Компания стоит чуть дешевле в терминах EBITDA, но это может быть следствием некоторого отставания от Delta по операционной рентабельности. Беты у компания очень близки. По всей видимости акции могут показывать схожую динамику. Инвесторы, выбирая между этими двумя компаниями, могут ориентироваться на свои предпочтения. Например, дешевая, но менее рентабельная, и наоборот.

Southwest Airlines (LUV)

Четвертой по величине авиакомпанией США является Southwest Airlines. Это самый крупный представитель лоукостеров в США. Глава Southwest Гари Келли заявил, что компания не планирует сокращать масштаб операционной деятельности после снятия карантина и не хочет увольнять сотрудников. Компания получит от правительства грант на $3,2 млрд для продолжения операционной деятельности и сохранения большей части штата как минимум до конца сентября.

Southwest имеет близкий с Delta уровень капитализации, но не перегружена долгом. Долг к собственному капиталу составляет всего 0,4х, а по отношению к докризисной EBITDA порядка 1х. Неплохая рентабельность, низкая долговая нагрузка, а также «лоукост» бизнес модель дали эффект того, что у компании из четырех крупнейших перевозчиков самая низкая бета. То есть акции LUV могут демонстрировать не такой быстрый отскок в случае признаков нормализации ситуации в отрасли. Но чувствительным к риску инвесторам такие акции могут подойти больше.

По P/E мультипликатору компания справедливо является самой дорогой. Низкий мультипликатор EV/EBITDA по сравнению с остальными мейджерами объясняется тем, что у LUV маленькая доля заемного капитала в структуре EV. Динамика цен на облигации крупнейших американских авиакомпаний после начала пандемии была негативной, но гораздо менее волатильной, чем динамика акций. В результате, EV Southwest снизилась сильнее в процентном выражении, чем у других перевозчиков.

Мелкие и региональные перевозчики

Рынок авиаперевозок в США достаточно конкурентный и динамичный. В кризис большинству компаний придется сократить парк самолетов и снизить операционную выручку. Сложнее всего ситуация складывается для мелких региональных авиакомпаний.

Ниже представлены несколько перевозчиков, чей бизнес может быть значительно сокращен. Также существуют риски, что впоследствии мелкие федеральные и региональные перевозчики могут быть поглощены крупными игроками.

Spirit Airlines (SAVE)

Еще один лоукостер, но существенно меньшего масштаба. Капитализация компании сейчас не дотягивает до миллиарда долларов. Компания бурно развивалась в последние годы. Среднегодовой темп прироста EBITDA был на уровне 6% за последние 4 года, выручка за 2019 г. выросла на 15,3% г/г. Такие темпы развития привели к значительному росту долга. Показатель Debt/Eq составляет 0,98х., а Debt/EBITDA = 4,2х.

Spirit пока не приняла решение воспользоваться правительственной помощью в рамках акта CARES. Оценки компании по P/E = 2,5х и EV/EBITDA = 4,4х являются одними из самых привлекательных. При этом бета выше показателя других перевозчиков, преимущественно, на фоне высокого долга и темпов роста бизнеса до пандемии.

Alaska Airlines (ALK)

Этот перевозчик предлагает в основном региональные перелеты по территории Западного побережья США. Полеты в центральную часть США, скорее всего, исчезнут из маршрутов компании.

ALK получит от государства помощь в размере $1 млрд для продолжения минимального уровня операционной деятельности в ближайшие месяцы. В дальнейшем нельзя исключать вариант поглощения ALK одним из крупнейших игроков на рынке.

Финансовые характеристики эмитента не вызывают больших опасений. Долговая нагрузка ниже, чем у многих других представителей сектора. Впрочем, операционная рентабельность не превышает средней. Из-за низкого соотношения заемного капитала к акционерному, по EV/EBITDA компания выглядит довольно дешевой. Но мультипликатор может выровняться с привлечением нового долга.

Allegiant Travel (ALGT)

Компания является самой маленькой из четырех рассматриваемых нами региональных перевозчиков. ALGT обладает уникальной маршрутной сетью, летая из маленьких городов в туристические районы Флориды и Лас-Вегас. Это обеспечивает довольно высокую операционную рентабельность. С другой стороны, в кризисные времена такие маршруты могут быть свернуты из-за недостатка пассажиропотока. Это делает вложения в акции более рискованными, чем в бумаги крупнейших перевозчиков.

Тем не менее бета акции не самая большая из-за относительно низкого долга и высокой рентабельности бизнес модели. Исходя из стоимостных метрик, компанию нельзя назвать дешевой.

Hawaiian Holdings (HA)

Региональный перевозчик с большой долей вероятности столкнется со снижением пассажиропотока. И без того не самая лучшая операционная рентабельность может сильно пострадать. Если компания примет помощь от государства, это предполагает продолжение осуществления минимальной операционной деятельности.

Нужно быть готовым, что существенная часть дальнемагистральных полетов с материка на острова будет недозагружена. Кроме того, существенен фактор конкуренции со стороны Southwest Airlines, у которой есть подобные маршруты в Гавайском регионе, и она не собирается сокращать операционную деятельность. Долговая нагрузка Hawaiian указывает на высокие риски для акционеров. Об этом говорит и показатель бета выше 2х.

Резюме

С момента открытия экономики кризис в отрасли пассажирских авиаперевозок только начинается. Компании столкнутся со снижением пассажиропотока и сокращением операций. В такие периоды мелкие и региональные перевозчики могут оказаться в группе повышенного риска. Также сюда можно отнести крупных игроков с высокой долговой нагрузкой: более 4х по Debt/EBITDA LTM.

Однако, такие компании зачастую имеют более высокий коэффициент бета или агрессивную бизнес модель, что позволит в случае нормализации положения в отрасли какое-то время демонстрировать более активное восстановление.

Авиакомпании с моделью бизнеса «лоукост» (LUV, SAVE) могут переносить кризисные явления легче. Но это справедливо лишь в случае полного снятия карантинных мер. Лоукостеры крайне чувствительны к показателю загрузки кресел. Например, требование оставлять среднее пассажирское место свободным поставит такую бизнес модель на грань выживания.

Консервативным инвестором стоит присмотреться к компаниям с относительно низкой долговой нагрузкой. Это могут быть LUV или ALK. Из крупнейших мейджеров более устойчивой и привлекательной может показаться DAL.

Динамика акций авиакомпаний указывает на краткосрочные риски для отрасли в целом. Высокая долговая нагрузка у некоторых перевозчиков — дополнительный фактор риска. Кроме сохранения частичных карантинных мер неопределенность несет в себе снижение доходов населения, сокращение спроса на путешествия в период экономического кризиса. Но на долгосрочном горизонте отрасль авиаперевозок выглядит чрезвычайно важной для локальной и глобальной экономики и в ее восстановлении нет никаких сомнений. Нормализация ситуации в секторе может обеспечить инвесторам десятки процентов дохода на горизонте 1–3 лет.

БКС Брокер

Скрыть навсегда Зарегистрируйтесь, чтобы иметь возможность оставлять комментарии. Уже есть аккаунт? Войти Ваш проводник в мире инвестиций Покупайте ценные бумаги любимых брендов в один клик Открыть счет Среднесрочные тренды Среднесрочные тренды Среднесрочные тренды Среднесрочные тренды Среднесрочные тренды Среднесрочные тренды Среднесрочные тренды Среднесрочные тренды Среднесрочные тренды Среднесрочные тренды Зарегистрируйтесь, чтобы управлять панелью котировок. Уже есть аккаунт? Войти Ваш проводник в мире инвестиций Покупайте ценные бумаги любимых брендов в один клик Открыть счет Газпром. Инвесторы спешат выкупать просадки 27 сентября в 07:20 ГМК Норильский никель. Поддержка не поддается, значит отскок 27 сентября в 07:12 АЛРОСА. Всю неделю пробыли в боковике, какие перспективы 27 сентября в 07:09 Топ-менеджера Новатэка Марка Джитвэя освободили под залог $80 млн 27 сентября в 07:04 Российский рынок Российский рынокПрогнозы и комментарии. Нефтяники будут тянуть рынок наверх

27 сентября в 05:30 Рынок нефтиТрехлетний максимум по нефти

27 сентября в 06:21Газпром. Инвесторы спешат выкупать просадки

27 сентября в 07:20 Российский рынокИтоги торгов. Трехлетний максимум нефти заставил продавцов отступить

24 сентября в 21:08 Мировые рынкиЭтичные бриллианты. Калифорнийский клиент Алросы вышел на IPO

24 сентября в 15:26 Среднесрочные трендыПрогноз по S&P 500 на IV квартал

24 сентября в 15:46Дочки Системы дорожают, а акции — нет

24 сентября в 13:57Задайте вопрос аналитикам BCS Global Markets

24 сентября в 12:33* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

2-е место: S7 Airlines

Авиакомпания S7 Airlines (Сибирь) в течение прошлого года удалось перевезти 12 349 229 пассажиров. Это оказалось на 12,1% меньше, чем в 2019 году. Еще один пример перевозчика, хорошо справившегося с трудным годом.

Самолет авиакомпании S7 Airlines Самолет авиакомпании S7 Airlines7-е место: Северный ветер (Nordwind)

С отрывом в 1 000 000 пассажиров авиакомпания Северный ветер (Nordwind) занимает 7-е место по количеству перевезённых пассажиров за 2020 год.

Невзирая на спад в 46,9% с предыдущим периодом, авиакомпания перевезла 2 939 149 пассажиров в прошлом году.

Самолет авиакомпании Nordwind Самолет авиакомпании Nordwind3-е место: Победа

Лоукостер Победа в 2020 году достиг результата в 9 086 736 пассажиров, что позволило ему занять 3-е место. "Победа" пережила 2020 год лучше других лидеров российского рынка - ее показатели лишь на 11,7% меньше, чем в 2019 году.

Самолет авиакомпании Победа Самолет авиакомпании ПобедаСравнение размеров авиационных отраслей России и США. Инфографика.

Объем рынка авиационных пассажирских перевозок напрямую зависит от уровня экономического развития страны. В 2018 году ВВП России, рассчитанный по паритету покупательной способности, составил 4,2 трлн. $, США - 20,6 трлн. $ (данные МВФ). Выдерживается ли эта пропорция в основных показателях развития авиационных отраслей нашей страны и северо-американского государства? Смотрите на инфографиках.

Объем перевозок пассажиров за 2018 год в России вырос по сравнению с предыдущим годом более чем на 10%, составив 116 млн человек. В США этот показатель также продемонстрировал положительную динамику более 5% за аналогичный период, превысив 1 млрд человек (1 018,3 млн).

Пожалуй, единственный показатель, по которому Россия превосходит в гражданской авиационной отрасли США - это количество авиапредприятий: 109 против 59, соответственно. Однако превосходство это весьма условно: авиакомпании в США в среднем намного крупнее отечественных. Например, выручка крупнейшей авиакомпании России Аэрофлот за 2018 год составила 504,7 млрд руб., тогда как за этот же период аналогичный финансовый показатель крупнейшей американской авиакомпании American Airlines Group составил в пересчете на рубли 3 330 млрд - в 6,6 раз больше.

На рисунке сверху указано количество магистральных самолетов. В России таких авиалайнеров по состоянию на конец 2018 года было 853, в США в тот же момент времени 4 241 самолет.

В России количество сертифицированных аэродромов - 227 штук, в США - 5 174. Столь подавляющее превосходство по количеству взлетно-посадочных площадок у США объясняется чрезвычайно высоким уровнем развития в северо-американском государстве частной авиации, аэродромы для которой вошли в эти статистические данные.

На рисунке сверху указаны общие количества действующих свидетельств коммерческого и частного пилота в России и США. У нас в стране по состоянию на конец 2018 года таких документов было 16 800, в Соединенных Штатах - 291 547, больше половины из которых - частные: 175 771 свидетельство.

Итак, мы выяснили, что при отставании России от США по величине ВВП примерно в 5 раз, объем авиационной отрасли нашей страны по ряду показателей проигрывает американскому еще сильнее: по объему перевозок пассажиров почти в 8 раз, по количеству действующих частных и коммерческих пилотов более, чем в 17 раз, и так далее. Стоит оговориться, что эта диспропорция компенсируется разницей в численности населения России и США, но лишь отчасти, поскольку в России проживают только в 2,2 раза меньше граждан: 146,75 млн против 329 млн человек, соответственно. Относительные показатели уровня развития частной авиации говорят о том, что она в нашей стране и вовсе находится в зачаточном состоянии.

В статье приведены статистические данные Росавиации и Федерального управления гражданской авиации США . Сопоставление осуществлено по данным за 2018 год, поскольку многие статистические данные за 2019 год еще не опубликованы в США.

Если статья показалась вам интересной, вы можете поощрить автора, подписавшись на канал.

5-е место: Уральские авиалинии

Уральские авиалинии перевезли 5 632 152 пассажира за 2020 год и вышли на 5-е место. Таким образом, прирост к 2019 году составил минус 41,4%.

Самолет авиакомпании Уральские авиалинии Самолет авиакомпании Уральские авиалинии4-е место: Россия

Совсем недалеко удалось оторваться от 5-го места авиакомпании Россия . Её показатели снизились на 50,6% по сравнению с предыдущим периодом и составили 5 710 793 пассажира за 2020 год.

Самолет авиакомпании Россия Самолет авиакомпании Россия9-е место: Нордавиа (Smartavia)

Авиакомпания Нордавиа (Smartavia) с количеством перевезённых пассажиров 1 637 604 человека занимает 9-е место в этом рейтинге.

Её показатели снизились на 19,5% по сравнению с предыдущим периодом.

Самолёт авиакомпании Smartavia Самолёт авиакомпании SmartaviaАвиакомпания Азур эйр снизила свой личный показатель на 66,7% по сравнению с годом 2019. При этом в рейтинге Росавиации из всех авиакомпаний ниже этого показателя только авиакомпания ИжАвиа (-79,3%).

Самолет авиакомпании Азур эйр Самолет авиакомпании Азур эйр6-е место: Ютэйр

С ещё большим отрывом авиакомпания ЮТэйр занимает 6-е место. Она перевезла 4 758 390 человек, что на 39,7% меньше её показателя в 2019 году.

Самолет авиакомпании Ютэйр Самолет авиакомпании ЮтэйрСОДЕРЖАНИЕ

Читайте также: