Открыть вклад в банке сша

Посетители портала InternationalWealth часто задают вопрос, можно ли открыть счет в США удаленно и как это сделать.

В случае, если вы не являетесь гражданином США и проживаете за рубежом, но хотели бы знать есть ли у вас шансы открыть счет в США, то в этой статье мы дадим подробные совета о том, как это сделать.

Требования к заявителю при открытии счета в США

Нужно сразу оговориться, что не во всех банках США предъявляются одинаковые требования. Иногда они различаются в зависимости от того, в каком штате вы планируете проживать или куда вы планируете переехать. Тем не менее, ниже приведены обычные и наиболее распространенные требования большинства банков этой страны. Итак, что нужно будет предъявить:

- Международный паспорт;

- Подтверждение адреса (например, оплаченный счет за коммунальные услуги);

- Дебетовая / кредитная карта из вашей страны;

- Номер социального страхования SSN (есть возможность получения этого номера для иностранцев);

- Начальный депозит.

Кроме этого могут потребоваться дополнительные подтверждающие документы, которые может потребовать банк, а именно:

- Вторичный идентификационный документ (например: водительские права, рабочая виза или студенческий билет одного из ВУЗов США);

- Иммиграционные документы;

- Банковская выписка из вашего местного банка;

- Отчет о кредитной истории;

- Свидетельство о трудоустройстве от вашего работодателя в США;

- Форма регистрации (если вы студент).

В идеале, лучше всего обратиться в банк, в котором вы хотели бы открыть счет, либо хотя бы уточнить по телефону, какие могут потребоваться документы именно в вашем случае.

Кроме всего вышесказанного, вам необходимо будет сообщить свой адрес в США, где вы сможете принимать всю корреспонденцию от банка. Это крайне важно, т.к. именно это является причиной отказа в открытии счетов в США иностранцам достаточно часто.

Нужен ли реальный физический адрес в США для открытия счета?

Да. В рамках Закона о патриотизме США и программы по борьбе с отмыванием денег, Банки требуют, чтобы у каждого владельца счета был физический адрес, который должен быть адресом физического лица, места жительства или делового офиса.

Как же можно открыть счет в банке США без физического адреса в этой стране? Есть несколько вариантов:

Данные список приведен с учетом убывания вероятности их признания банками. То есть наиболее актуальным для удаленного открытия счета в США будет адрес физического лица, который является вашим родственником, другом или знакомым.

Далее, будут адреса, принадлежащие регистрирующим агентам, которые занимаются регистрацией компаний на территории США и сопутствующими юридическими услугами. Делается это на платной основе и стоимость подобных услуг составляют от нескольких сотен до нескольких тысяч USD в год, в зависимости от ваших требований к физическому адресу, ведь возможно вы там будете в последующем жить или работать.

Одно можно сказать точно: адрес должен быть реальным и не использующимся для массовых юридических действий. То есть если вам предлагают вариант с виртуальным адресом (что можно встретить в интернете достаточно часто), то лучше от подобной услуги отказаться, т.к. велика вероятность получить отказ от банка для открытия вам счета именно из-за вашего виртуального адреса на территории США.

Лучше обратить к нашим партнерам, которые предоставляют для подобных целей действительно фактические адреса, которые не используются для массовых юридических действий.

Требования к открытию корпоративного счета в США

Для открытия в США счета на компанию, нужно предоставить те же документы, что и для открытия частного счета от акционеров и людей, которые будут управлять этим счетом (если это не одни и те же лица). Кроме того потребуются следующие документы:

- Устав компании и её учредительное соглашение, если таковой имеется;

- Подтверждение адреса;

- Идентификационный номер работодателя (EIN);

- Законный деловой адрес. Это адрес, по которому будет расположен офис компании куда будет приходить любая информация от государственных органов;

- Начальный депозит;

- Описание типа и объемов ожидаемых денежных потоков.

Для открытия корпоративного счета в США есть три простых совета:

- Зарегистрируйте собственную компанию в США, чтобы открыть на неё корпоративный счет. Это будет проще и правильнее с точки зрения американского законодательства, чем искать банк, который откроет счет на иностранную компанию и заблокирует его после первой же проверки регулирующим органом.

- Откройте полноценное представительство в США своего уже действующего зарубежного бизнеса. По сути, ваше представительство будет отдельным юридическим лицом на территории этой страны. В этом случае у вас не будет сложностей с открытием счета в одном из банков США.

- Подумайте об открытии мерчант счета в одной из платежный систем США. Это будет проще, быстрее и возможно более эффективно, несмотря на примерно такие же требования, которые выдвигают американские банки к иностранным заявителям.

У нас есть также общая рекомендация для всех, кто хочет открыть счет в штатах: используйте IP-адрес США через VPN. Почему это проблема?

Потому что службы проверки вашего соответствия всем требованиям американского и международного законодательства (службы комплаенс), которая есть у каждого банка, будет смотреть местоположение вашего компьютера и на основании этого (кроме других факторов) принимать решение о том, вся ли предоставленная вами информация является правдой. Поэтому, если вы хотите исключить подобные риски, то мы рекомендуем вам использовать местоположение компьютера (IP-адрес), который находится в США, чтобы у службы комплаенс банка не было тревожных маркеров о возможном мошенничестве или обмане, и вас спокойно допустили к открытию счета.

Как можно понять из всего вышесказанного, счет в США можно открыть удаленно как на физическое, так и на юридическое лицо удаленно. Важно только, чтобы заявители не были под санкциями, ранее уголовно наказуемыми и соответствовали всем требованиям, описанным выше.

Многолетние партнеры портала InternationalWealth постоянно занимаются удаленным открытием счетов в банках и платежных системах США иностранным юридическим и физическим лицам. Делается это как удаленно, так и лично. Дело лишь в профессиональной подготовке, верно составленной необходимой документации и знании местного рынка финансовых организаций.

Поэтому, обращайтесь к нам за консультациями после того, как будете четко понимать свои цели для открытия счета в США. Мы подберем штат, банк или платежную систему непосредственно под ваши цели и задачи. Вы максимально эффективно потратите время и деньги, а не будете долго мучиться самостоятельно в попытках открыть себе счет в США.

Гарантируем профессионализм и полную конфиденциальность полученной от вас информации.

Нужно ли мне посещать США, чтобы открыть счет?

Изначально нет, но в конечном итоге — да, т.к. таковы реалии американского финансового законодательства.

Чтобы упростить процедуру открытия счета, было бы неплохо изначально запланировать посещение США. Тем не менее, поездка в США только для того, чтобы открыть счет, не является обязательным требованием для некоторых банков. В настоящее время, вы можете открыть счет онлайн и начать им пользоваться в режиме приема платежей. Однако, удаленное открытие счета может занять большее время, чем очное открытие. Кроме того, и у вас будет более высокий риск быть отклоненным.

Поэтому, мы рекомендуем открывать счет в США с помощью профессиональных агентов. Это ускорит процедуру и увеличит шансы на успех.

Какие документы нужны для удаленного открытия счета в США?

В первую очередь международный паспорт, подтверждение адреса вашего проживания нахождения в США, номер вашего социального страхования США (SSN) и выписку с вашего текущего счета или счета вашей банковской карты.Могут также потребоваться и другие документы, которые нужно будет предоставить, чтобы не получить отказ. Все документы должны быть переведены на английский язык.

Адрес в США может вам не принадлежать, а быть адресом ваших родственников, друзей или даже работодателя. Главное, чтобы это был реальный адрес, на который можно будет получать корреспонденцию от банка.

Важно также, чтобы этот адрес в США не использовался для массовых юридических действий (типа регистрации компаний).

Для чего нужен счет в США?

В первую очередь для операций в USD, т.к. это дешевле и быстрее делать именно с такого счета.Обычно это требуется тем, кто часто ездит с рабочими визитами в США, собирается здесь жить (иммигрировать на ПМЖ) или работать на постоянной или временной основе.

Кроме того, это актуально для студентов, которые собираются учиться в США, а также фрилансеров, которые имеют много заказов в США.

Предприниматели, которые работают в США также будут заинтересованы в открытии здесь счетов себе и своим компаниям.

Рейтинг крупнейших банков РФ по вкладам физических лиц за 2020 год

ТОП-10 крупнейших банков России по вкладам от населения и динамика этого показателя за 2020 год выглядит так:

Из приведенных данных видно, что даже крупные банки России предлагают конкурентоспособные предложения по вкладам. А сотрудничество с лидерами рынка дает максимальные преимущества для вкладчика.

В 2020 года лучше всего удалость нарастить объем привлеченных средств по вкладам физических лиц Тинькофф банку, Райффайзенбанку, Газпромбанку и Альфа-банку. Максимальная ставка указана, исходя из всех депозитных продуктов, которые предлагают банки в январе 2021 года, включая накопительные счета и инвестиционные продукты.

Самые выгодные вклады в банке на сегодня

Для приумножения личных накоплений россияне используют разные способы. Открывают индивидуальные инвестиционные или брокерские счета, вкладывают в золото или паевые фонды, покупают валюту и берегут деньги в ней. Но банковские вклады все равно наиболее востребованный продукт для сбережения и приумножения.

- Что влияет на доходность

- На какую максимальную ставку ориентироваться

- В какой валюте оформлять вклад

- Типология депозитов и их преимущества

- Рейтинг крупнейших банков РФ по вкладам физических лиц за 2020 год

- Лучшие предложения банков по вкладам на сегодня

- Краткосрочные

- Среднесрочные

- Долгосрочные

Как выбрать самый выгодный вклад, в каком банке на сегодня установлены максимальные ставки и от чего еще зависит доходность вложения, разобрался специалист Бробанка. Информация актуализирована 14.01.2021 года.

Почему делать вклады в США выгодно?

Но Юрий Моша утверждает, что наиболее выгодной и безопасной инвестицией являются как раз банки США. Европейские банки предлагает намного худшие условия. Давайте разберемся, почему так.

Банкуем! Объясняем в цифрах, почему вкладывать в США выгодно

Банковская система в США максимально дружественная для вкладчиков. Уточним: для любых вкладчиков, независимо от их гражданства. Все условия созданы для максимального притока капиталов всего мира: от простых рабочих до предпринимателей с многомиллионными капиталами.

Давайте для примера сравним процентные ставки наиболее крупных банков Швейцарии и США.

Швейцарские банки гарантируют надежность вклада, но не обеспечивают его прибыльность. Поэтому максимальная процентная ставка по депозиту в хорошем банке будет составлять 0,15%. При этом зачастую предложения не будут превышать 0,1%.

Для примера, ТОП-5 банков, которые предлагают самые высокие процентные ставки Швейцарии:

| Название банка | Ставка в % |

| WIR-Bank | 0,150 |

| AEK Bank 1826 | 0,100 |

| Banca Popolare di Sondrio | 0,100 |

| BBO Bank Brienz Oberhasli | 0,100 |

| Regiobank Männedorf | 0,100 |

Конечно, это только абсолютные цифры, которые еще не отвечают на вопрос, куда лучше вкладывать. Но все же — десятые доли процента, серьезно?

Ситуация в банках США прямо зависит от срочности иностранного вклада. Если вы собираетесь оформить депозит на год, то вряд ли стоит ждать больше 1% дохода. А долгосрочные вложения могут без проблем давать выше 2,5% прибыли в год.

Тем не менее, реальная доходность депозитов почти одинаковая — США имеет лишь небольшое преимущество. Все потому, что в Швейцарии нулевой уровень инфляции. Это значит, что деньги не теряют ценность. Но стоит помнить, что это относится только к швейцарскому франку и депозитам в этой валюте.

Инфляция доллара в среднем составляет 1,6%, но такой уровень обесценивания денег нивелируется процентной ставкой. Реальная прибыль получается небольшой, но стабильной. Франк прибыли не дает вообще, да и при конвертации придется сильно переплатить.

Кроме того, практически во всех банках Швейцарии не слишком-то хотят принимать депозиты меньше миллиона франков (чуть больше миллионе долларов США). А минимальный размер депозита составляет 100 000 франков. Поэтому для простых людей такие условия не подходят.

В банках США вы можете вложить абсолютно любую сумму, хоть 100 долларов. В некоторых учреждениях есть минимальная сумма вложения, но она редко превышает 1000 долларов.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова Консультант, автор Попович Анна Финансовый автор Пихоцкая ОльгаМожете подсказать в каких банках и на какие суммы разместить вклады ,с минимальным риском, и максимальной процентной ставкой? Заранее спасибо)

Уважаемый Денис, сравнить все существующие на рынке предложения по вкладам невозможно. Но рекомендуем вам обратить внимание на крупные банки — условия в таких финансовых организациях более выгодные, чем в мелких региональных финучреждениях. Рейтинг лучших банков находится по этой ссылке.

Лучшие предложения банков по вкладам на сегодня

Самые выгодные предложения по вкладам на сегодня встречаются не у самых больших банков, хотя некоторые компании из ТОП-10 также попали в перечень лучших условий. Но традиционно именно небольшие финансовые организации создают продукты с наиболее высокими процентными ставками.

Краткосрочные

Лучшие краткосрочные предложения российских банков по вкладам для населения на сегодня сведены в таблицу:

Для получения самой выгодной ставки в некоторых банках потребуется разметить суммы в несколько сотен, тысяч или даже миллионов рублей.

Среднесрочные

Самые высокие проценты по среднесрочным вкладам в банках на сегодня выглядят так:

Долгосрочные

Самые выгодные долгосрочные вклады в банках на сегодня:

Большинство из приведенных в таблицах вкладов представляют собой не традиционные депозиты, а индивидуальные инвестиционные счета. Поэтому, чтобы получить такую доходность клиенту потребуется соблюсти ряд условий, например, открыть ИИС, передоверить управление определенной Управляющей компании. Некоторые банки утверждают повышенные ставки по вкладу при наличии промокода или полиса страхования жизни в указанном страховом агентстве.

Помните, что при выборе банка для вклада важно сравнить не только величину процентных ставок, но и длительность, удобство программы, наличие льготного расторжения. Поищите информацию о рейтинге компании, особенно если она небольшая или не так давно работает на рынке. Проверьте участие банка в системе страхования вкладов и для собственной безопасности не размещайте в одном учреждении суммы больше 1 400 000 рублей.

Об авторе Эта статья полезная?Так открывать счет в иностранном банке США или нет

Банки США делают нам предложение, от которого невозможно отказаться. Да и не хочется отказываться от таких вкусных условий.

- Во-первых, это надежно. Вы можете не переживать о том, что банк может неожиданно лопнуть или обанкротиться. Если вы вкладываете в банки из топ-50, то такой риск ничтожен. Но все же не стоит соблазняться неестественно высокими процентными ставками. Прибыль выше 7% — это уже утопия, которая не может быть правдой. Мошенничеств в банковской сфере США в разы меньше, чем в России, но они все же случаются.

- Во-вторых, это выгодно. Депозит ежегодно дает небольшую, но стабильную прибыль. К примеру, если положить 200 000 долларов под 2,5% годовых, то каждый год вы будете получать 5000 долларов. В швейцарском банке же можно сохранить деньги, но не рассчитывать на прибыль.

- В-третьих, это просто. Процедура открытия иностранного счета в США ничуть не сложнее, чем в России. Но возможностей и перспектив вы получаете намного больше. При этом вы легально не платите ни цента налогов за сам депозит. Но все же налоги на проценты придется заплатить.

Открывать иностранный счет в банке США или нет — выбор каждого. Но американцы предлагают наиболее выгодные условия среди всех остальных стран мира. Если вы решили сделать депозит за границей, то США — лучший выбор.

На какую максимальную ставку ориентироваться

До 2012 года ЦБ РФ советовал банкам не устанавливать процентные ставки по вкладам физических лиц выше, чем на 2% сверх базовой ставки. С 2014 года разница могла быть выше на 3,5%. В 2015 году компаниям стало разрешено повышать ставку на любое количество пунктов, если будут увеличены перечисления в Фонд страхования вкладов. Поэтому за более рискованную политику банки вносят в ФСВ:

- 0,1% от среднего квартального остатка общей суммы размещенных вкладов, если разница между процентом по вкладу и ставкой Центробанка минимальна;

- 25% по специальной ставке, если условия по вкладу для клиентов превышают на 2-3% ключевую ставку;

- дополнительную повышенную ставку, она может достигать 3-тикратного размера базовой, при завышении кредитной ставки на 3% и более.

Чтобы понять, как это отражается на вкладчике, рассмотрим пример:

Если банк предлагает вклады под более высокие проценты по депозитам, чем 7,75%, то либо компания ведет рискованные сделки, либо она остро нуждается в привлеченных деньгах. Ни в одном, ни во втором случае не стоит рассматривать предложение такого банка, даже если он состоит в системе страхования вкладов.

Суммы на счетах и вкладах до 1,4 млн рублей находятся под защитой государства и их вернут вкладчику, если банк входит в систему страхования вкладов. Поэтому лучше оформлять вклады, которые не превышают этот размер.

Валютные вклады 2021 года

Ассортимент предложений открыть вклад в иностранной валюте в текущем году существенно меньше, чем продуктов в российских рублях. Например, среди системно значимых структур рынка, которых числится 12, двое не располагают подобными депозитами. Примечательно, что оба относятся к так называемым зарубежным кредитным организациям. Речь идет о Райффайзенбанке и Росбанке.

Здесь стоит отметить, что речь идет именно о срочных вкладах. Счета, где есть возможность постоянного оборота средств, доступны в разных валютах. Например, по продукту до востребования. Забегая наперед, можно отметить одну основную причину подобной тенденции – доходность рассматриваемых продуктов. Она, в большинстве случаев, сопоставима с прибыльностью счетов, по которым доступны дополнительные функции. В частности, пополнение и снятие денег.

Здесь оценка охватывает только срочные депозиты. Анализируются предложения по двум валютам – доллар США и евро. Такой подход применяется в связи с популярностью этих денежных единиц. Хотя, в некоторых банках доступны предложения в фунтах стерлингов, юанях и т.д.

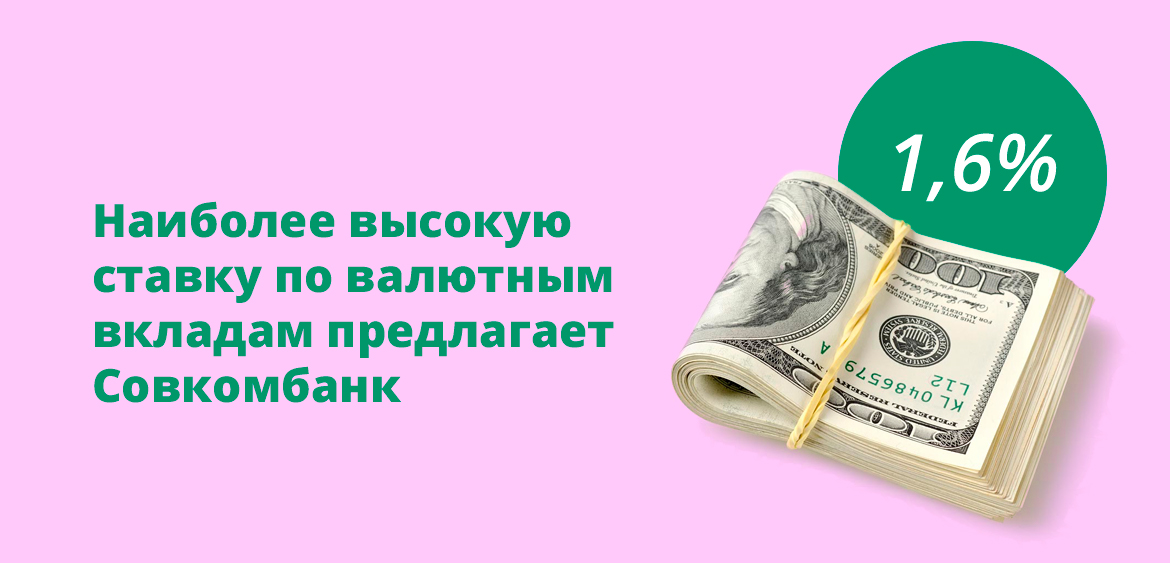

Лучшие вклады в долларах США в 2021 году – ТОП-20

Доллары США располагают самым крупным ассортиментом выбора предложений по срочным депозитам. Если рассматривать все проверенные структуры, которые ограничивались сотней игроков рынка по объему активов, то более половины располагает такими вкладами в своей продуктовой линейке. Если говорить точнее – 59. Это 89% от активно привлекающих средства граждан кредитных организаций.

| Место | Банк | Максимальная ставка (% годовых) |

| 1 | Совкомбанк | 1,6 |

| 2 | Таврический Банк | 1,26 |

| 3 | Банк Солидарность | 1,25 |

| 4 | Банк Санкт-Петербург | 1,2 |

| 5 | Объединенный капитал | 1,1 |

| 6 | Восточный Банк | 1,0 |

| 7 | Металлинвестбанк | 0,8 |

| 8 | МТС Банк | 0,8 |

| 9 | СКБ-банк | 0,75 |

| 10 | СДМ-Банк | 0,75 |

| 11 | Россельхозбанк | 0,7 |

| 12 | ВУЗ-Банк | 0,7 |

| 13 | БКС Банк | 0,7 |

| 14 | ББР Банк | 0,7 |

| 15 | Банк Союз | 0,65 |

| 16 | Кубань Кредит | 0,65 |

| 17 | Азиатско-Тихоокеанский Банк | 0,6 |

| 18 | ВБРР Банк | 0,6 |

| 19 | Газпромбанк | 0,6 |

| 20 | Челябинвестбанк | 0,6 |

Здесь же можно выделить, что максимальную доходность валютных вкладов 2021 года с уровнем в 0,6% годовых предлагает еще три банка. В рейтинг они не вошли по дополнительным параметрам. В частности, минимально допустимой для заключения договора сумме и вариативности срока. Именно эти условия и применялись комплексно при распределении мест, если ставка у двух и более структур совпадает.

Важно учитывать и имеющуюся сумму. Не все структуры позволяют заключить договор с небольшими накоплениями. Например, в 300-1000 долларов США. Иногда, применяются минимальные лимиты в 10 000 рассматриваемых денежных единиц. Если человек накопил 50 000, то существует вероятность получить и большую доходность. Например, в рамках премиальных продуктов, которые исключались из оценки.

Лучшие вклады в евро в 2021 году – ТОП-10

Доходность вкладов в оцениваемой валюте стремится к нулю. В то же время есть пара структур, предлагающих по ним ставку выше, чем по продуктам до востребования. Поэтому все же удалось сформировать рейтинг из 10 программ. В целом, ассортимент выбора насчитывает 27 структур. Почти треть – 11 устанавливает доходность на уровне одной сотой процента.

| Место | Банк | Максимальная ставка (% годовых) |

| 1 | Банк Санкт-Петербург | 0,4 |

| 2 | БКС Банк | 0,2 |

| 3 | ББР Банк | 0,2 |

| 4 | СКБ банк | 0,1 |

| 5 | ВУЗ-Банк | 0,1 |

| 6 | Экспобанк | 0,1 |

| 7 | Банк Интеза | 0,1 |

| 8 | Таврический Банк | 0,1 |

| 9 | Меткомбанк | 0,1 |

| 10 | СДМ-Банк | 0,07 |

Дополнительно можно выделить, что в рейтинг самых выгодных вкладов в евро середины 2021 года вошли все продукты, по которым доходность более 0,05% годовых. Хотя, доступность каждого из них, как и в случае с долларами США, зависит от индивидуальных параметров клиента. В частности, накопленной суммы и подходящего срока.

Ожидаемо, разница ставок по вкладам в иностранной валюте и отечественной – огромная. Естественно, в пользу российских рублей. Хотя, для наглядности стоит сравнить доходность. Для этого будет взят средний максимальный уровень. В случае с зарубежными денежными единицами – среди проанализированных структур. Отечественными – по данным ЦБ РФ.

Регулятор опирается на наибольшие ставки 10 крупнейших банков по объему привлеченных средств граждан. По последним данным средняя максимальная доходность их предложений находится на уровне 5,17% годовых. Такие показатели зафиксированы во второй декаде июня. То есть как раз в середине 2021 года.

Причем в последнее время наблюдается увеличение доходности вкладов в рублях. Например, в первой декаде февраля рассматриваемый параметр находился на уровне 4,466% годовых. То есть продукты стали выгоднее на 15,8%. Основная причина тенденции – повышение ключевой ставки регулятором.

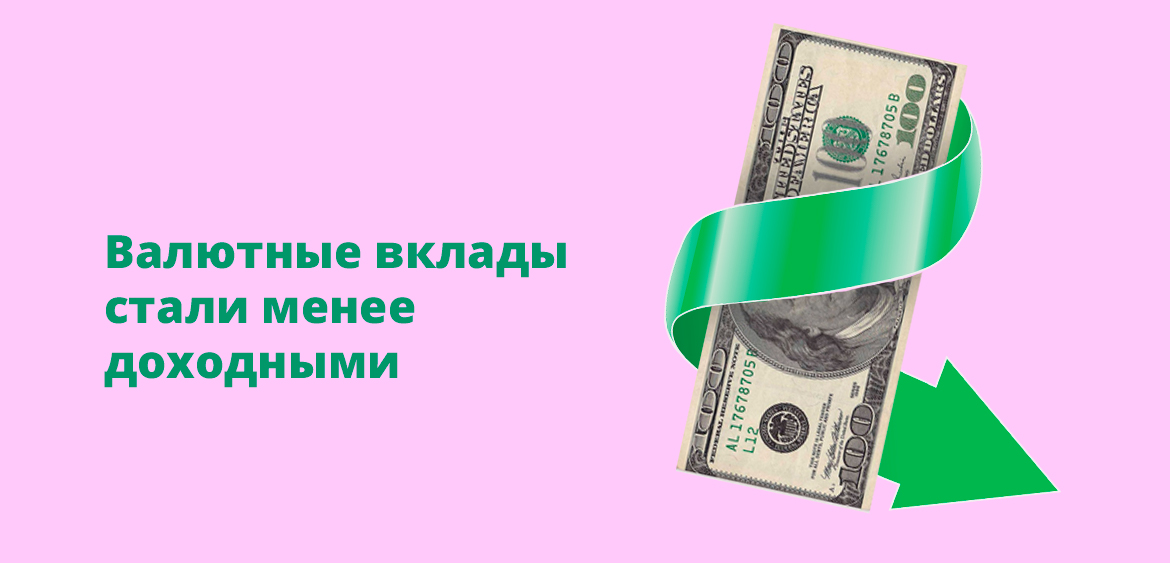

Относительно средней максимальной доходности, которую предлагают валютные вклады 2021 года среди ТОП-100 банков по объему активов. В долларах США она находится на уровне 0,523% годовых. По продуктам, предусматривающим размещение евро – 0,067% годовых. То есть разница с депозитами в российских рублях колоссальная.

Если сопоставить полученные значения, то ставки по продуктам в отечественной валюте почти в десять раз больше, чем в варианте с долларами США. Точнее – в 9,9 раза. В случае с евро – и вовсе в 77 раз. Причем это значительно большее отличие, чем было зафиксировано полгода тому назад.

Связано увеличение разрыва с обратной динамикой валютных депозитов и в российских рублях. Вторые, как и указано выше – подорожали. Вложение же в банки денег в зарубежных денежных единицах стало менее выгодным. В случае с долларами США – на 18%. Евро – более чем на треть. Точнее – 38,5%.

Тенденции рынка валютных вкладов 2021 года

По последним данным регулятора за первую часть 2021 года, точнее на 1 мая, сумма вкладов физлиц в иностранной валюте сократилась. Если на 1 января их объем составлял 6,8 трлн рублей, то на отчетную дату – 6,79 трлн рублей. По итогу отток портфеля находится на уровне 0,19%. В разрезе общих тенденций изъятия населением своих денег из банков, это незначительный показатель.

Правда, такой подход оценки не совсем корректный, так как не учтен курс. Поэтому стоит перевести накопления россиян в зарубежные денежные единицы. Будут применены два варианта – пересчет на доллары США и евро. В первом случае с 1 января по 1 мая сокращение портфеля находится на уровне 1,48%, что существенно больше относительно российских рублей. За оцениваемый период он уменьшился с 92,06 млрд до 90,96 млрд в долларовом эквиваленте.

При пересчете сбережений на евро наблюдается обратная тенденция. То есть депозитов граждан стало больше. Пусть и на незначительные 0,04%. Если в первый день 2021 года их было 74,91 млрд, то на 1 мая стало 74,94 млрд в эквиваленте евро. Такой итог может быть связан с курсом валют. Так, доллары США подорожали. За его 1 единицу 1 января приходилось отдать 73,8757 рубля. В отчетную дату – 74,8451 рубля. У евро обратная динамика. Эта валюта с 90,7932 рублей сократила стоимость до 90,585 рублей.

Кому нужен счет в США?

Во-первых, нужно сказать, что далеко не для любых целей можно открыть счет в США.

Здесь действуют одно из самых жестких банковских законодательств в мире, которое требует от любого банка или платежной системы четкого соблюдения политики Знай Своего Клиента (далее — KYC, от английского Know Your Customer) и законодательства против отмывания денег (далее — AML, от английской Anti Money Laundering).

Поэтому, нужно четко знать для каких целей вам нужен счет в США. Этот вопрос вам будет обязательно указан в документах для открытия счета, а также при общении с банковскими менеджерам.

Вам будет относительно легко это сделать, если вы часто путешествуете в США, планирует переехать в США для учебы, работы или открытия собственного бизнеса, который каким-то образом связан с этой страной.

Вообще же открытие банковского счета в США иностранцам является довольно сложным занятием по указанным выше требования регуляторов финансовой деятельности в этой стране. Но, не волнуйтесь, т.к. открыть счет в американском банке или платежной системе иностранцам все же возможно вышеуказанным гражданам и с соответствующей подготовкой надлежащей документацией и проявления определенной доли терпения.

Для чего же нужно проходить эти сложности?

Бесплатный подбор

личного банковского счета за границей для

лиц с депозитом €5000+ от банковского

эксперта с опытом 7+ лет.

личного банковского счета за границей для лиц с депозитом €5000+ от банковского эксперта с опытом 7+ лет.

Свяжемся с вами в течение 10 минут

Свяжемся с вами в течение 10 минут

Что вы сможете сделать со своим счетом в США?

Имея счет в американском банке, вы можете свободно получить доступ к своим деньгам и избежать колоссальных международных сборов, пока находитесь в США.

Если вы планируете работать с американской компанией в качестве наемного или внештатного сотрудника, то у вас не возникнет проблем с прямым переводом заработной платы от вашего работодателя на ваш счет.

Американские банковские счета, в основном, предлагаю несколько больше дохода на депозиты, чем это делают европейские или азиатский банки.

Кроме того, с таким счетом гораздо удобнее, быстрее и надежнее делать покупки или получать оплату онлайн по всему миру.

Процедура открытия счета в США

Если не вдаваться в детали, то нужно будет сделать следующее:

- Найти банк или платежную систему в США, которая лояльно относится к открытию счетов иностранцам удаленно (это делают далеко не все);

- Обратиться в выбранный банк или платежную систему для уточнения процедуры и необходимых документов для открытия вам счета. Это нужно сделать ещё и потому, что некоторые банки не разрешают подачу документов онлайн или по электронной почте, а требуют сразу личной подачи документов;

- Выслать или доставить лично все необходимые документы;

- Предоставить интервью менеджеру банка лично или через интернет конференцию, на которых подписать необходимые документы.

- Внести начальный депозит на ваш счет для его активации. Обратите внимание, что для депозитов более нескольких тысяч USD может потребоваться подтверждение законности получения вами данных средств. Это может быть выписка с вашего счета или заверенные налоговые декларации за предыдущие несколько лет.

Нужно также понимать, что даже если вы открываете счет удаленно, вам рано или поздно все равно нужно будет посетить банк в США. В противном случае, вам счет может быть закрыт в любой момент в соответствии с законодательством этой страны.

Поэтому лучше не рисковать, а сделать всё своевременно.

Отзыв лицензий у банков России

Российская банковская сфера уже не может гарантировать безопасность вкладов граждан страны. Как ни прискорбно, но это правда. С начала 2015 года лицензии были отозваны более чем у 200 банков и кредитных организаций.

Доверие у жителей России к банковским учреждениям падает. В России отсутствует прозрачность работы финансовых организаций. Поэтому очень многие опасаются, что банки, в которых они хранят деньги, обанкротятся. Предпосылки уже есть.

Граждане еще слишком хорошо помнят повальные крахи банков в 1992-1993 и 1998 годах, чтобы доверять им безоговорочно. Естественно, многие ищут альтернативные возможности для вложений и хранения денег.

Примечательно, что доверие падает только к российским банкам. Количество инвестиций в финансовые организации других стран постепенно растет. Наиболее привлекательными в этом плане являются страны Европы и США.

Типология депозитов и их преимущества

Вклады отличаются не только валютой, они могут быть:

- срочными; ;

- пополняемыми;

- непополняемыми.

Срочные вклады оформляются на установленный договором период. По ним более привлекательные условия, чем по депозитам до востребования. Но при досрочном изъятии денег вкладчик теряет большую часть накопленного дохода. Таким способом банк стимулирует клиентов держать деньги на счете до завершения программы.

Срочные вклады оформляют на период от 1 года до 5 лет, реже встречаются варианты на несколько месяцев. По более длительным срокам банки могут предлагать более выгодные условия, но не обязательно. При оформлении вклада длиннее 3-5 лет сложно спрогнозировать коэффициент инфляции и заложить ключевую ставку, поэтому банки могут установить не самый высокий процент. Поэтому желающим вкладывать деньги на долговременной основе удобнее выбрать самый выгодный вклад на текущий момент, а потом продлевать его или менять на новую более выгодную программу.

Вклады до востребования могут быть изъяты в любой момент. Поэтому ставки по ним менее привлекательны и редко превышают 1%. Доходность вклада настолько низкая, что даже не покрывает уровень инфляции.

Пополняемые депозиты предполагают, что вкладчик сможет довносить средства на счет. Это могут быть строго оговоренные суммы, конкретный процент от первого взноса или любые суммы, какие захочет внести клиент. В зависимости от условий договора меняется и процентная ставка. Такие варианты вкладов наиболее привлекательны для накопления. Некоторые банки не только принимают деньги на вклад, но и позволяют снимать деньги в него в пределах дополнительных сумм пополнения. Но процентные ставки по такому типу вкладов менее привлекательны, чем у непополняемых.

Непополняемые срочные депозиты характеризуются самыми выгодными условиями. В этом случае банк точно знает, какой суммой и какой период он распоряжается, поэтому предлагает наиболее высокую процентную ставку. Однако при экстренном изъятии денег с вклада до завершения срока, доходность программы будет существенно ниже. Поэтому следует заранее оценить потребность в деньгах и тот период, когда можно действительно обойтись без суммы, размещенной на депозите.

Как открыть счет в иностранном банке и почему счета в США надежнее, чем в Швейцарии

Правда ли, что в США банковский счет можно открыть за 30 минут, даже если вы иностранец с туристической визой?

Содержание статьи [развернуть]В США действительно предлагают условия для банковских операций намного лучше, чем в Швейцарии? Почему банковская сфера США — это надежно и безопасно? На эти и другие вопросы отвечает Юрий Моша, основатель компании «Русская Америка».

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

В какой валюте оформлять вклад

Если сбережения уже переведены в валюту или деньги поступают из-за рубежа, логичнее открывать счет для накопления в долларах или евро. В противном случае можно потерять всю выгоду на курсовой разнице.

Для открытия вклада потребуется паспорт, на основании которого будет заключен договор. Некоторые банки позволяют оформить депозит через интернет-банк онлайн или в мобильном приложении. Иногда за онлайн-заявку предлагают бонусы и дополнительное повышение процентной ставки.

Банки и большая политика. Деньги можно и потерять?

Мы не будем лезть в политику и российско-американские международные отношения. Но многие россияне, которые хотят открыть иностранный счет в США, опасаются, что их активы могут «сгореть» из-за большой политики.

Спешим успокоить: для простых граждан не меняется ничего. Даже наоборот — банки США заинтересованы не отпугнуть инвесторов из России. Санкции актуальны только для тех вкладчиков, которые попали в санкционные списки.

Если вы намерены использовать счет в банке США как гарант безопасности денег и как источник небольшой прибыли, то в 99,9% случаях к вам не будет никаких претензий. Это целиком ваше право и дело, где хранить деньги.

В случае, если со счетом проводятся операции, то его могут проверить на законность сделок. Особенно, если сделки с крупными суммами больше 100 000 долларов. Проверкой занимается служба безопасности банка. Если она выявит какие-либо нарушения с вашей стороны, вам будет просто отказано в дальнейшем обслуживании. Это значит, что вам отдадут деньги и пошлют на все четыре стороны. Конфисковать или заморозить деньги могут только по особому решению суда — это очень и очень долгий процесс, под который попадают только особо крупные махинации на десятки миллионов долларов.

Методология

Оценка охватывает относительно крупные банки России. Точнее – входящие в ТОП-100 по объему активов на момент сбора данных. Сведения получены с их официальных сайтов. В частности, о наличии и условиях рассматриваемых продуктов.

Самые выгодные валютные вклады 2021 года определялись по максимальной ставке, предусмотренной тарифом. Принимались во внимание все предложения из продуктовой линейки. Причем по каждой отдельной валюте могли учитываться отличающиеся депозиты.

Наибольшая ставка по вкладам предусматривает разные возможные надбавки. Например, за активное использование карты выбранного банка, наличие отдельного тарифа по обслуживанию, факт получения зарплаты на счет структуры и т.д.

В связи с тем, что рейтинг предусматриваем максимальный охват населения, из оценки исключались некоторые продукты. В частности, узкоспециализированные. Например, премиальные и сопоставимые с ними, предусматривающие минимальный взнос в 50 000 евро или долларов США, а также пенсионные.

Помимо этого, не учитывались программы, по которым нет возможности определить точный уровень доходности. К ним относятся инвестиционные предложения и с плавающим процентом.

Источники:

Об авторе Эта статья полезная?Удалённое открытие личного банковского счёта в США в Bank of America

Существует много споров среди частных лиц и предпринимателей о возможности и сложностях открытия банковского счёта в США. Учитывая, что Соединённые Штаты являются демократической страной со строгими правилами, все банковские учреждения в этой стране строго соблюдают законодательство.

Для соответствия федеральным законам, одно из обязательных и важных правил для американских банков – это подтверждение личности клиента «Customer Identification Program» (CIP). В зависимости от размеров банка и его вида деятельности в предоставлении услуг клиентам, определяется его минимальный уровень требований.

Есть немного американских банков, и среди них Bank of America, которые смогут открыть личный счёт в удалённом режиме. Наша компания Offshore Pro Group посодействует Вам в открытии личного счёта дистанционно, при этом Вам не нужно будет оформлять американскую визу и выезжать в Штаты.

Если у Вас нет американского адреса, который необходим для открытия личного счёта в Bank of America, мы также поможем Вам решить эту проблему. К сожалению, именно Bank of America не готов пересылать токены, карты и др. информацию обязательную к высылке по почте на адреса за пределами США.

За дополнительную плату в размере 2 тыс. USD мы откроем вам почтовый адрес в США (данная сумма предполагает подбор и предоставление подходящего местного адреса в США). Подбор адреса состоит из рассмотрения нескольких вариантов для сто процентного предоставления данной услуги. Срок подбора адреса может занять около 1-2 недель, который будет находиться в штате Флорида, Майами или другом штате США для выполнения требований банка.

Внимание: Почтовый адрес (в США) строго должен быть адресом того лица, кто открывает счет в Bank of America. Банк НЕ принимает почтовые адреса третьих лиц.

Почтовый адрес в США стоимостью 2 тыс. USD предоставляется НА ГОД.

Плата за ежегодное продление почтового адреса в США стоит 2 тыс. USD. В том случае, если вы как клиент банка через год после открытия счета переехали в США, вы можете уведомить об этом банк, предоставить новый адрес и не заказывать продление адреса через нас. Плата за смену адреса составит от 500 долларов США. Пожалуйста, учитывайте, что менять адрес крайне не желательно, кроме фактического переезда в США.

Замена адреса на НЕ Резидентский адрес (за пределами США) будет рассмотрена банком НЕГАТИВНО и может стать причиной закрытия счета.

Почтовый адрес будет использоваться Bank of America для пересылки банковской корреспонденции и документов адресованных Вам. Затем, мы доставим их Вам, используя международную курьерскую доставку DHL. Если вы не желаете выполнять данное требование банка, мы можем предложить вам альтернативный банк в США, который не требует наличия местного адреса. Для этого обратитесь к своему консультанту или по э-почте info@offshore-pro.info.

Учитывая современные экономические и политические реалии России, Украины и стран СНГ, наличие счёта в одном из американских банков будет одним из способов диверсификации своих активов. Банковский счёт в Bank of America будет полезен для тех, кто часто ездит в Соединённые Штаты как турист или в командировки по бизнесу. В том числе такой счёт будет интересен для оффшорного бизнеса, и тех, у кого есть отношения с американскими компаниями. Наличие личного счета в Bank of America не делает Вас налоговым резидентом США, и не обязует Вас платить налоги в США с вашего международного дохода!

Очевидны явные преимущества наличия личного счёта в Bank of America:

- Возможность осуществления денежных международных переводов, при минимуме потерь

- Возможность использования услуг американского банка и наличие почтового адреса (ящика)

- Получение пластиковой платёжной карты Visa и MasterCard от одного из западных банков

Даже в плане покупок в американских интернет-магазинах у себя дома, счёт американского банка откроет Вам новые возможности доступа к ассортименту товаров американского рынка. В этом случае не будет проблем с отказом магазина принять оплату, в отличие от банковских карт других стран.

Открыть иностранный счет за 30 минут? Это реально!

Клиентоориентированность финансовых организаций США уже стала нарицательной. Это своеобразный бренд страны, которая таким образом привлекает инвесторов. Скажем честно, в США можно без проблем открыть счет за полчаса, даже если вы являетесь резидентом другой страны.

Для этого требуется только:

- Документы, подтверждающие личность — загранпаспорт.

- Действующий документ, который разрешает пребывание в стране — виза. Подходит абсолютно любая, даже туристическая.

- Карта любого российского банка.

- Сам денежный вклад.

Оформление документов длится полчаса. Также нужно оставить адрес, по которому отправят вашу новенькую карту — и все.

Открыть счет в иностранном банке дистанционно

Для открытия иностранного счета на юридическое лицо даже не обязательно нужно приезжать в страну. Все можно сделать дистанционно. Гарантия сохранности средств в любом из топ-20 банков США ничуть ни хуже, чем в Швейцарских. И чтобы вложить деньги в американский банк, совсем не обязательно использовать их на территории США. Спустя время их можно так же легко вывести.

Спикер: Юрий Моша, основатель компании «Русская Америка»

Десятки тысяч предпринимателей России уже используют эти возможности и открывают счета в иностранных банках. Если делать все прозрачно и не заниматься махинациями или выводом средств в оффшоры, то у властей не будет к вам никаких претензий. Более того, даже налоги платить не нужно, ведь вложенные деньги вы заработали не на территории США.

Что влияет на доходность

Прежде чем установить ставку по вкладу банки оценивают:

- уровень инфляции в стране;

- темпы прироста вложений в банки от населения и юрлиц;

- конкуренцию между банками по предложению депозитных программ; , которую устанавливает Банк России;

- отток из страны иностранных инвестиций;

- изменения в законодательстве, которые относятся к депозитным счетам.

Все эти показатели прямо или косвенно затрагивают процентные ставки. Также на повышение ставки может повлиять внутренняя ситуация в банке. Если компания нуждается в деньгах, она предлагает более привлекательные условия для вкладчиков по сравнению с конкурентами. Клиенты по высоким ставкам охотнее оформляют депозиты, а банк получает дополнительный приток средств. Повышенные ставки помогают небольшим финансовым компаниям выдерживать конкуренцию с крупными финансовыми холдингами и корпорациями.

Доходность банковского депозита зависит:

Банки ежедневно начисляют проценты по вкладным счетам. В том случае, когда проценты не капитализируются, то есть не присоединяются к общей сумме вклада, их выплачивают клиенту по условиям договора. Например, ежемесячно, ежеквартально, раз в полгода или год.

Читайте также: