Открыть тоо в казахстане нерезиденту

Могут ли иностранные компании и граждане непосредственно осуществлять свою деятельность на территории Республики Казахстан? Требуется ли им для этого получение каких-либо разрешений или регистрация? Что и в какие сроки нужно сделать для регистрации нерезидента в Казахстане?

Имеют ли право нерезиденты осуществлять предпринимательскую деятельность в Республике Казахстан?

Казахстанское законодательство в большинстве случаев не ограничивает нерезидентов в осуществлении деятельности на территории Республики Казахстан.

Ограничения для некоторых видов деятельности должны быть прямо закреплены в законодательстве. В связи с этим нерезиденту перед началом деятельности рекомендуется изучить законодательство, регулирующее соответствующую отрасль предпринимательской деятельности.

Например, в соответствии с пунктом 4 статьи 5 Закона Республики Казахстан "Об охранной деятельности" иностранные юридические лица не вправе осуществлять все виды охранной деятельности.

Требуется ли регистрация нерезидентов в органах юстиции?

Исключением являются филиалы и представительства иностранных юридических лиц, которые подлежат учетной регистрации в органах юстиции (статьи 3, 6-1 Закона Республики Казахстан "О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств").

Требуется ли налоговая регистрация нерезидентов?

В соответствии с пунктом 8 статьи 191 Налогового кодекса Республики Казахстан нерезидент, осуществляющий предпринимательскую деятельность в Республике Казахстан, приводящую к образованию постоянного учреждения, обязан зарегистрироваться в качестве налогоплательщика в налоговом органе независимо от регистрации в органе юстиции. У нерезидента, не имеющего постоянного учреждения в Казахстане такая обязанность отсутствует.

Дата начала деятельности нерезидента в Казахстане

Дата начала деятельности имеет значение для определения момента регистрации нерезидента в налоговых органах.

Согласно пункту 11 статьи 191 Налогового кодекса Республики Казахстан датой начала осуществления деятельности нерезидентом в Республике Казахстан признается дата:

- заключения одного из следующих контракта (договора, соглашения) на:

- выполнение работ, оказание услуг в Республике Казахстан;

- предоставление полномочий на совершение от его имени действий в Казахстане;

- приобретение товаров в Республике Казахстан в целях реализации;

- выполнение работ, оказание услуг в Республике Казахстан в рамках договора о совместной деятельности;

- приобретение работ, услуг в целях выполнения работ, оказания услуг в Республике Казахстан;

В случае наличия нескольких условий датой начала осуществления деятельности в Республике Казахстан признается наиболее ранняя из дат.

Порядок налоговой регистрации нерезидента

Данный порядок установлен статьей 562 Налогового кодекса.

Срок в течение которого необходимо зарегистрироваться:

- если деятельность в Казахстане осуществляется через постоянное учреждение - в течение 30 календарных дней с даты начала деятельности через постоянное учреждение;

- если местом эффективного управления (местом нахождения фактического органа управления) является Республика Казахстан - в течение 30 календарных дней со дня принятия решения об этом;

- если нерезидент, становится налоговым агентом и должен удерживать и перечислять налог на имущественный доход при приобретении им имущества в Республике Казахстан - до приобретения имущества;

- если нерезидент осуществляет совместную деятельность в Казахстане - в течение 30 календарных дней с даты начала деятельности;

- при открытии счетов в банках-резидентах - до открытия счета;

- если физическое лицо-нерезидент получает доход в Казахстане, не подлежащий налогообложению у источника выплаты - с течение 30 календарных дней с момента начала деятельности;

- если физическое лиц

Место регистрации - налоговый орган по месту нахождения постоянного учреждения.

- налоговое заявление о постановке на регистрационный учет (образец);

- нотариально засвидетельствованные копии следующих документов:

- удостоверяющих личность физического лица-нерезидента;

- учредительных документов юридического лица-нерезидента;

- подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

- подтверждающих налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при его наличии;

- протокола собрания совета директоров или аналогичного органа управления (для юридических лиц, место эффективного управления которых находится в Казахстане);

- договора о совместной деятельности (при регистрации в связи с ее осуществлением);

Срок регистрации - в течение трех рабочих дней.

Результатом регистрации является выдача нерезиденту свидетельства по установленной форме.

Как зарегистрировать ТОО в Казахстане. Пошаговая инструкция.

Май 20, 2019 | Ерзаков ДауренВ данной статье мы расскажем, как открыть ТОО в Казахстане, постараемся разложить все «по полочкам», описать всю процедуру пошагово. Открыть ТОО самому в Казахстане не сложно, для этого не обязательно иметь юридическое или экономическое образование.

Авторизация на портале государственных услуг Egov.kz

Раньше государственный орган «жил своей жизнью».

Правительство РК с тем, чтобы гражданам было проще и комфортнее взаимодействовать с государством, а процесс получения государственных услуг стал более доступным и понятным разработало концепцию электронного правительства.

Кто постарше наверняка помнят, как каждый государственный орган «жил своей жизнью», как для того, чтобы получить одну услугу приходилось обходить множество инстанций, собирать всевозможные справки. Благодаря электронному правительству мы уже успели позабыть об этом.

Сегодня для получения большинства государственных услуг достаточно только иметь ИИН, Удостоверение и ЭЦП. Именно благодаря данному сервису вы сами можете зарегистрировать бизнес или получить справку на портале «электронного правительства» за каких-нибудь 10-15 минут.

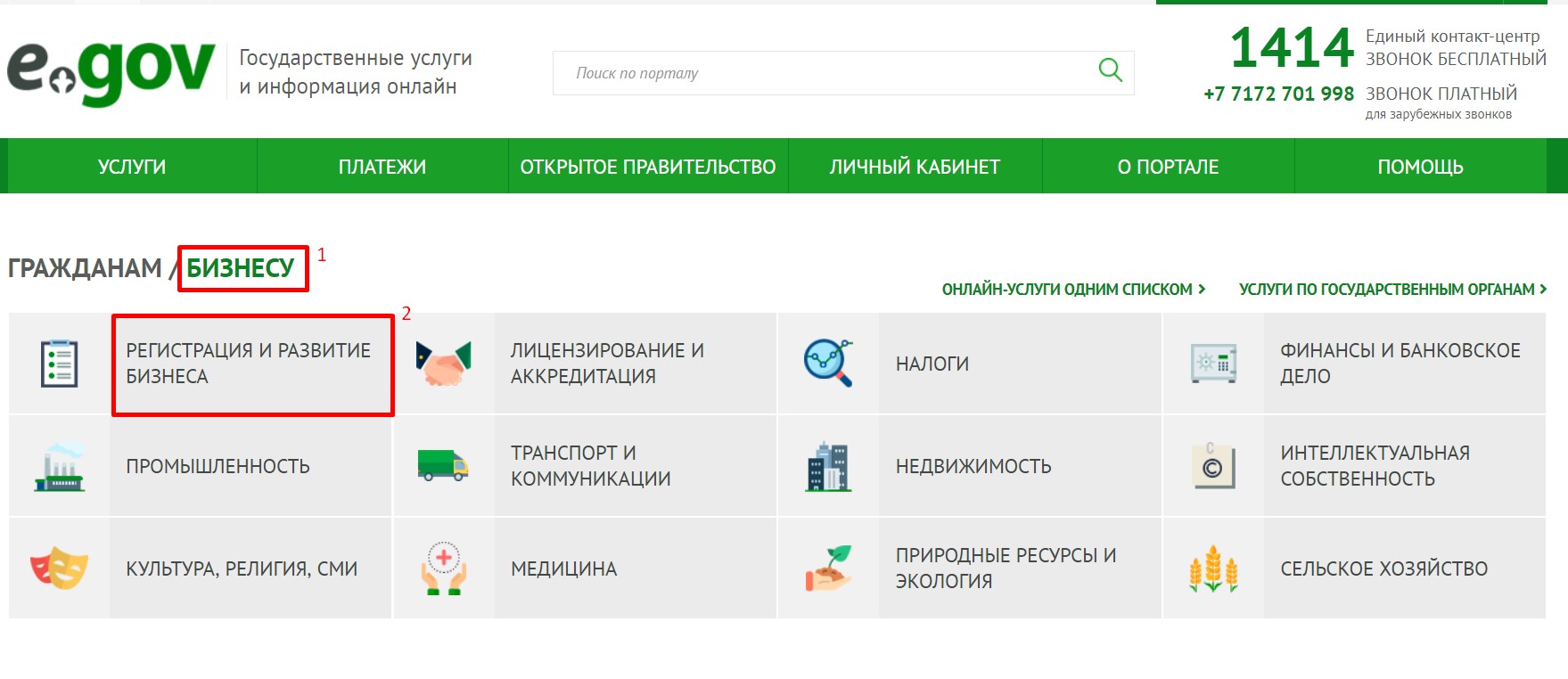

![Чтобы найти нужную нам услугу, перейдите на вкладку Бизнесу]()

Заполнение электронного заявления

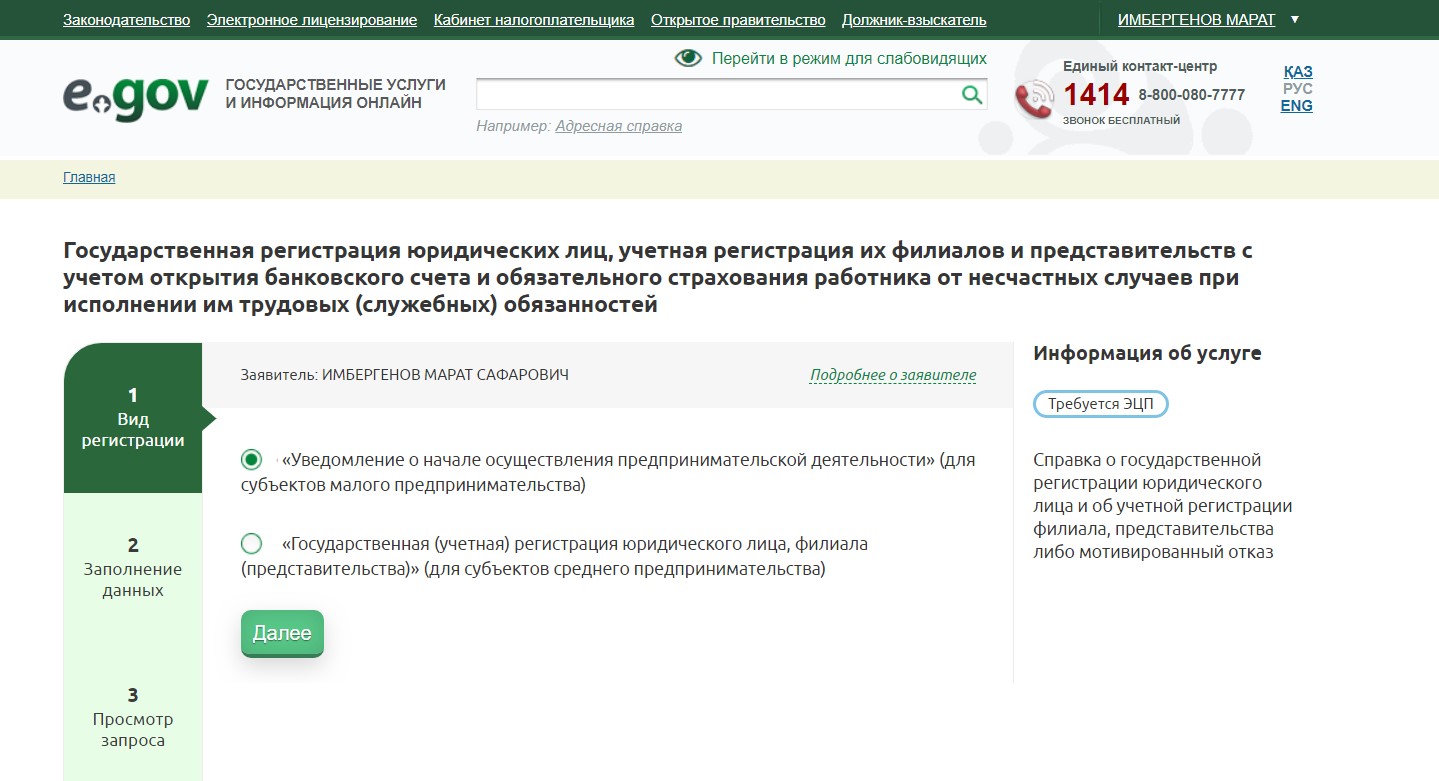

Начинаем заполнять заявление, состоящее из 8 пунктов. Если Вы не планируете воспользоваться услугой по открытию счета в банке и оформлению страхового полиса на работников от несчастного случая, то 3 последних пункта можно пропустить.

![Первым пунктом выбираем вид регистрации.]()

Завершение и подписание заявления

Осталось только подписать заявление ключом ЭЦП, в этот раз используйте файл, начинающийся на RSA256_

Как оказалось Открыть ТОО самому не сложно, и если заранее подготовить все необходимые сведения, и не придумывать наименование в ходе заполнения заявления, и не решать, кого назначить Директором ТОО, то процесс подачи заявления занимает не более 15 минут.

Мы надеемся что сумели доходчиво разъяснить весь процесс подачи заявления, но если у Вас остались вопросы, то наши консультанты будут рады ответить на них. А если Вы все же хотите довериться профессионалам, то обращайтесь, мы всегда поможем.

Могут ли нерезиденты быть учредителями ТОО и какова процедура создания ТОО? (Г. Жуманова, 16 ноября 2015 г.)

МОГУТ ЛИ НЕРЕЗИДЕНТЫ БЫТЬ УЧРЕДИТЕЛЯМИ ТОО И КАКОВА ПРОЦЕДУРА СОЗДАНИЯ ТОО?

Планируем открывать новую компанию, новое ТОО. Как происходит процедура открытия ТОО? Куда необходимо подавать документы для регистрации ТОО, для получения БИН, РНН? Какие для этого нужны документы? Как быстро по времени можно зарегистрировать и открыть ТОО? Учредители иностранцы. Есть ли в гражданском кодексе запрет на открытия ТОО с 100% участием иностранцев? Могут ли иностранцы открывать ТОО в Казахстане?

Учредители ТОО.

В соответствии с пунктом 1 статьи 77 Гражданского кодекса Республики Казахстан (далее - ГК РК) товариществом с ограниченной ответственностью (далее - ТОО) признается учрежденное одним или несколькими лицами товарищество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники ТОО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью ТОО, в пределах стоимости внесенных ими вкладов.

Согласно пункту 2 статьи 77 ГК РК число участников ТОО не ограничивается.

ТОО не может иметь в качестве единственного участника другое хозяйственное товарищество, состоящее из одного лица.

Ограничений об учреждении ТОО иностранными лицами ГК РК не предусмотрено.

Правовое положение ТОО, права и обязанности его участников определяются ГК РК и Законом Республики Казахстан от 22 апреля 1998 года № 220 «О товариществах с ограниченной и дополнительной ответственностью» (далее - Закон № 220).

Согласно пункту 1 статьи 8 Закона № 220 участниками ТОО являются его учредители, а также лица, получившие право на долю в имуществе товарищества после его создания. Пунктом 4 статьи 8 Закона № 220 установлено, что учреждения могут быть участниками ТОО с разрешения собственника, если иное не предусмотрено законодательными актами.

Ограничений об учреждении ТОО иностранными лицами Законом № 220 не предусмотрено.

Процедура создания ТОО.

Создание ТОО начинается с заключения его учредителями учредительного договора и завершается государственной регистрацией ТОО в качестве юридического лица.

Учредительный договор ТОО заключается в письменной форме и подписывается каждым учредителем или его уполномоченным представителем.

Учредительный договор подлежит нотариальному удостоверению. Данное требование не распространяется на ТОО, являющихся субъектами малого и среднего предпринимательства.

Требования к содержанию учредительного договора ТОО отражены в статье 14 Закона № 220. Учредительный договор ТОО должен содержать:

- решение о создании ТОО, его фирменное наименование и место нахождения;

- перечень учредителей ТОО с указанием их наименования, места нахождения, банковских реквизитов (если учредителем является юридическое лицо) или имени, места жительства и данных документа, удостоверяющего личность (если учредителем является физическое лицо);

- порядок учреждения ТОО; обязанности учредителей, связанные с его учреждением, а также иные условия осуществления учредителями деятельности по созданию ТОО; определение полномочий указанных лиц, а также других лиц, которые уполномочиваются представлять интересы учреждаемого ТОО в процессе его создания и регистрации;

- размер уставного капитала ТОО;

- сведения о составе, размере и сроках внесения денежного вклада каждого учредителя в уставный капитал ТОО или о денежной оценке вклада в натуральной форме или в виде имущественных прав; порядок принятия решения о внесении дополнительных вкладов в уставный капитал ТОО, а также последствия несвоевременного внесения вкладов в уставный капитал ТОО;

- определение доли учредителя в имуществе ТОО; порядок перехода долей участников ТОО;

- утверждение устава ТОО;

- порядок распределения чистого дохода ТОО. В учредительный договор по решению учредителей могут быть включены и другие условия, касающиеся создания ТОО и его деятельности, не противоречащие Закону и другим законодательным актам. В учредительном договоре ТОО могут быть предусмотрены предмет и цели его деятельности.

Учреждение ТОО с единственным участником производится на основе единолично принятого им решения и устава, утвержденного лицом, образовавшим ТОО. Учредительный договор в этом случае не составляется.

Требования к содержанию Устава отражены в статье 17 Закона № 220. Устав ТОО должен содержать:

- фирменное наименование, место нахождения и адрес ТОО;

- перечень участников ТОО (за исключением товарищества, ведение реестра участников товарищества которого осуществляется регистратором, с указанием их наименования, места нахождения, адреса, банковских реквизитов (если учредителем является юридическое лицо) или имени, места жительства и данных документа, удостоверяющего личность (если учредителем является физическое лицо);

- сведения о размере уставного капитала ТОО;

- порядок формирования и компетенцию органов ТОО;

- условия реорганизации и прекращения деятельности ТОО;

- порядок распределения чистого дохода ТОО в случае, когда ведение реестра участников товарищества осуществляется регистратором;

- порядок и сроки предоставления участникам ТОО и приобретателям долей информации о деятельности ТОО;

- наименование средства массовой информации, используемого для публикации информации о деятельности ТОО;

- права и обязанности участников ТОО;

- порядок образования имущества и распределения доходов в случае если ТОО учреждается одним лицом;

- другие положения, не противоречащие законодательству Республики Казахстан.

В уставе ТОО могут быть предусмотрены предмет и цели его деятельности.

Устав должен быть утвержден общим собранием учредителей единогласно и подписывается всеми учредителями или их уполномоченными представителями.

ТОО вправе осуществлять свою деятельность на основе Типового устава ТОО, утвержденного Правительством Республики Казахстан.

Государственная регистрация ТОО.

Пунктом 1 статьи 19 Закона № 220 установлено, что ТОО считается созданным с момента его государственной регистрации. Государственная регистрация ТОО осуществляется органами юстиции в порядке, определяемом законодательством Республики Казахстан о государственной регистрации юридических лиц и учетной регистрации филиалов и представительств.

Порядок государственной регистрации юридических лиц, а также перечень предоставляемых документов отражены в Законе Республики Казахстан от 17 апреля 1995 года № 2198 «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» (далее - Закон № 2198) и «Инструкции по государственной регистрации юридических лиц и учетной регистрации филиалов и представительств», утвержденной приказом Министра юстиции Республики Казахстан от 12 апреля 2007 года № 112.

В соответствии со статьей 4 Закона № 2198 государственную регистрацию юридических лиц и учетную регистрацию филиалов и представительств осуществляют органы юстиции, государственную регистрацию юридических лиц - участников регионального финансового центра города Алматы осуществляет Национальный Банк Республики Казахстан.

Перечень документов, предоставляемых для государственной регистрации ТОО с иностранным участием, относящихся к субъектам крупного и среднего предпринимательства:

- Заявление по форме, установленной Министерством юстиции Республики Казахстан. Заявление подписывается учредителями (учредителем) или уполномоченным лицом.

- Квитанция или документ, подтверждающий уплату в бюджет суммы регистрационного сбора, за исключением юридических лиц, относящихся к субъектам малого и среднего предпринимательства;

- Легализованная выписка из торгового реестра или другой легализованный документ, удостоверяющий, что учредитель - иностранное юридическое лицо является юридическим лицом по законодательству иностранного государства, с нотариально засвидетельствованным переводом на казахский и русский языки;

- Копия паспорта или другой документ, удостоверяющий личность учредителя-иностранца, с нотариально засвидетельствованным переводом на казахский и русский языки;

- Доверенность и документ, удостоверяющий личность, уполномоченного лица.

Для юридических лиц, предметом деятельности которого является оказание финансовых услуг, дополнительно предоставляются разрешение Национального банка Республики Казахстан.

Для юридических лиц, относящихся к субъектам рынка, занимающих доминирующее или монопольное положение на соответствующем товарном рынке, которые будут осуществлять свою деятельность на территории Республики Казахстан, государственная регистрация осуществляется с предварительного согласия антимонопольного органа.

Государственная регистрация юридических лиц, относящихся к субъектам малого предпринимательства с иностранным участием, носит уведомительный характер. В регистрирующий орган учредителем (учредителями) подается уведомление о начале осуществления предпринимательской деятельности по форме, установленной Министерством юстиции Республики Казахстан. Дополнительно представляются:

- Легализованная выписка из торгового реестра или другой легализованный документ, удостоверяющие, что учредитель - иностранное юридическое лицо является юридическим лицом по законодательству иностранного государства, с нотариально засвидетельствованным переводом на казахский и русский языки;

- Копия паспорта или другой документ, удостоверяющий личность учредителя-иностранца, с нотариально засвидетельствованным переводом на казахский и русский языки.

Сроки государственной регистрации ТОО.

Выдача справки о государственной регистрации юридического лица осуществляется не позднее одного рабочего дня, следующего за днем подачи уведомления о начале осуществления предпринимательской деятельности.

Государственная регистрация юридических лиц, относящихся к субъектам частного предпринимательства, должны быть произведены не позднее одного рабочего дня, следующего за днем подачи заявления с приложением необходимых документов.

Государственная регистрация юридических лиц, относящихся к субъектам малого и среднего предпринимательства, должна быть осуществлена в течение одного часа рабочего дня с момента подачи заявления.

Для юридических лиц, относящихся к субъектам частного предпринимательства выдача справки о государственной регистрации юридического лица, производятся на следующий рабочий день после подачи заявления с приложением необходимых документов.

Бизнес - идентификационный номер ТОО присваивается при регистрации в органах юстиции и отражается в справке о государственной регистрации юридического лица. В настоящее время в связи с введением идентификационных номеров (БИН) выдача РНН отменена.

Согласно пункту 1 статьи 561 Кодекса Республики Казахстан от 10 декабря 2008 года № 99-IV «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» (далее - НК РК) внесение сведений в государственную базу данных налогоплательщиков осуществляется налоговым органом после присвоения юридическому лицу идентификационного номера на основании сведений национальных реестров идентификационных номеров.

Пунктом 2 статьи 561 Налогового кодекса РК установлено, что налоговые органы осуществляют внесение сведений в государственную базу данных налогоплательщиков о юридическом лице-резиденте по месту нахождения. Внесение сведений в государственную базу данных налогоплательщиков осуществляется в течение трех рабочих дней налоговыми органами со дня получения сведений национальных реестров идентификационных номеров.

![]()

В чем же тогда отличие в регистрации ТОО нерезидентами от резидентов? Об этом вкратце Вам попробуем рассказать в настоящей статье.

В соответствии с Законом РК «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» какие-либо требования к документам нерезидента отсутствуют, кроме нотариально заверенной копии документа удостоверяющего личность иностранного гражданина с переводом на русский и казахский языки.

Но имея в наличии только паспорт с переводом на русский и казахский языки, нерезидент не сможет зарегистрировать в Казахстане ТОО, так как в соответствии с Налоговым кодексом РК и Законом РК «Об идентификационных номерах» иностранному гражданину предварительно потребуется получить индивидуальный идентификационный номер (ИИН), то есть осуществить постановку на регистрационный учет в налоговом органе.

После подготовки нерезидентом вышеуказанных документов, иностранный гражданин предположит, что ему остается только зарегистрировать ТОО, однако здесь возникают первые сложности. С 2016 года регистрирующий орган начал требовать от нерезиндентов, желающих зарегистрировать ТОО в Казахстане, Бизнес-визу.

В соответствии со ст. 40 Закона Республики Казахстан от 22 июля 2011 г. № 477-IV «О миграции населения» указано, что запрещается создание юридического лица, а также участие в уставном капитале коммерческих организаций путем вхождения в состав участников юридических лиц иностранцам, не получившим визы на въезд в качестве бизнес-иммигрантов (Виза категории М4, с 2017 года именуется С5).

Также Закон «О миграции населения» указывает, что виза на въезд в Республику Казахстан бизнес-иммигрантам выдаются Министерством иностранных дел Республики Казахстан и загранучреждениями Республики Казахстан сроком до двух лет.

Получение визы С5 регулируется Правилами оформления приглашений, согласования приглашений на въезд иностранцев и лиц без гражданства в Республику Казахстан, выдачи, аннулирования, восстановления виз Республики Казахстан, а также продления и сокращения сроков их действия по совместному приказу и.о. Министра иностранных дел Республики Казахстан от 24 ноября 2016 года № 11-1-2/555 и Министра внутренних дел Республики Казахстан от 28 ноября 2016 года № 1101.

Требование по получению визы С5, а также присутствие иностранных граждан в Казахстане для открытия своего бизнеса или вхождения в состав участников юридического лица является административным барьером и ущемлением законных прав иностранцев.

Указанные ограничения сказываются на восприятии и доверии иностранцев к нашей стране, так как они, собирая информацию о нашей стране, о налоговых ставках, слышат и узнают, что в Казахстане создается благоприятный инвестиционный климат, а в конечном итоге сталкиваются со сложностями вложения инвестиций и ведения бизнеса.

Об этом также указал Президент нашей страны, который на расширенном заседании Правительства от 03 февраля 2017 года сообщил (текст со статьи из сайта informburo.kz):

В соответствии со ст. 6 Закона Республики Казахстан от 19 июня 1995 года № 2337 «О правовом положении иностранцев», временно пребывающие в Республике Казахстан иностранцы могут являться субъектами частного предпринимательства. При этом не допускается осуществление предпринимательской деятельности в качестве субъекта малого и среднего предпринимательства без образования юридического лица.

Согласно п. 4 ст. 12 Конституции Республики Казахстан, иностранцы и лица без гражданства пользуются в Республике правами и свободами, а также несут обязанности, установленные для граждан, если иное не предусмотрено Конституцией, законами и международными договорами.

В соответствии с международным рейтингом Doing Business, каждой стране присваивается соответствующая позиция в рейтинге благоприятности условий ведения бизнеса. Тем самым, чем выше позиция страны в рейтинге благоприятности условий ведения бизнеса, тем благоприятнее предпринимательская среда для открытия и функционирования предприятия. Республика Казахстан в указанном рейтинге занимает 35 позицию, опередив при этом многие страны СНГ, Европы, Америки и Азии.

На основании вышеизложенного для регистрации ТОО нерезидентам РК потребуется:

- получить бизнес визу С5;

- прилететь в Казахстан;

- перевести паспорт на русский и казахский языки и нотариально засвидетельствовать;

- получить ИИН в налоговом органе;

- получить ЭЦП для регистрации ТОО в электронном виде или подать документы нарочно в регистрирующий орган.

При условии правильно заполненных заявлений и наличия полного пакета документов, регистрация ТОО для иностранных граждан в Казахстане может быть произведена в течение 1 рабочего дня.

Самые часто задаваемые вопросы при регистрации компании в Казахстане иностранными гражданами

![]()

Сегодня юристы компании EGSAT Consulting подготовили самые часто задаваемые вопросы при регистрации компании в Казахстане иностранными гражданами.

1.Можно ли открыть компанию в Казахстане иностранному гражданину и нет ли каких-либо ограничений?

Иностранные граждане могут зарегистрировать компанию в форме ТОО (Товарищества с ограниченной ответственностью) в том же порядке, что и граждане Казахстана. Но есть одно требование: необходимо наличие Бизнес-визы С5 для иностранных физических лиц. Для иностранных юридических лиц наличие Бизнес-визы не нужно.2.Можно ли открыть компанию иностранным гражданам удаленно, находясь за пределами Казахстана?

Иностранные граждане – бизнес-иммигранты обязаны в течение 2 месяцев со дня въезда в Казахстан зарегистрировать коммерческую организацию или вступить в состав участников (акционеров). Запрещается создание юридического лица иностранным физическим лицам, не получившим Бизнес-визы С5. Граждане других стран могут зарегистрировать компанию нарочно, только находясь в Казахстане.3.Кому легче зарегистрировать компанию: иностранному физическому лицу или иностранному юридическому лицу?

Однозначный ответ – иностранному юридическому лицу, так как на него не распространяется требование по получению бизнес-визы С5. Иностранному физическому лицу предварительно нужно получить визу бизнес-иммигранта С5.4. Перечень необходимых документов для открытия ТОО иностранными гражданами?

Для регистрации компании в Казахстане иностранным гражданам необходимо:

а) Бизнес-виза С5;

б) Индивидуальный идентификационный номер (ИИН), выдаваемый налоговыми органами;

в) Нотариально заверенный перевод паспорта на русский и казахский языки;

При наличии этих документов иностранному гражданину следует получить электронную цифровую подпись (ЭЦП) в Центре обслуживания населения (ЦОН) и зарегистрировать ТОО в электронном виде через портал электронного правительства.5. Наименование компании и наличие ограничений

6. Минимальный размер уставного капитала и сроки его пополнения?

Уставной капитал – это имущество и денежные средства, вкладываемые учредителями для начала коммерческой деятельностью. Минимальный размер уставного капитала для субъектов малого предпринимательства – 0 тенге, а для субъектов среднего и крупного предпринимательства – 100 МРП (месячных расчетных показателей).Сроки внесения вкладов (пополнения) уставного капитала устанавливается решением учредителей, при этом срок пополнения не может превышать одного года со дня регистрации ТОО.

8. Может ли быть директором ТОО иностранный гражданин?

Директором ТОО может быть иностранный гражданин, но только при наличии соответствующего разрешения, выданного уполномоченным органом.Граждане стран-участниц ЕАЭС могут быть руководителями или рядовыми сотрудниками в ТОО без наличия разрешения на работу.

Регистрационный учет и налогообложение деятельности нерезидентов в Республике Казахстан

![]()

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение, уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса РК, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого постоянного учреждения.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом РК, при возникновении таких обязательствОпределение постоянного учреждения нерезидента

Постоянным учреждением нерезидента в Республике Казахстан признается одно из следующих мест деятельности в Республике Казахстан, через которое он осуществляет предпринимательскую деятельность на территории Республики Казахстан, независимо от сроков осуществления деятельности:

1) любое место осуществления производства, переработки, комплектации, фасовки, упаковки и (или) поставки товаров;

2) любое место управления;

3) любое место геологического изучения недр, осуществления разведки, подготовительных работ к добыче полезных ископаемых и (или) добычи полезных ископаемых и (или) выполнения работ, оказания услуг по контролю и (или) наблюдению за разведкой и (или) добычей полезных ископаемых;

4) любое место осуществления деятельности (в том числе контрольной или наблюдательной), связанной с трубопроводом;

6) любое место осуществления деятельности, связанной с установкой, наладкой и эксплуатацией игровых автоматов (включая приставки), компьютерных сетей и каналов связи, аттракционов, а также связанной с транспортной или иной инфраструктурой;

7) место реализации товаров на территории Республики Казахстан;

8) любое место осуществления строительной деятельности и (или) строительно-монтажных работ, а также оказания услуг по наблюдению за выполнением этих работ;

9) место нахождения филиала или представительства;

10) место нахождения лица, осуществляющего посредническую деятельность в Республике Казахстан от имени нерезидента в соответствии с Законом Республики Казахстан «О страховой деятельности»;

11) место нахождения резидента-участника договора о совместной деятельности, заключенного с нерезидентом в соответствии с законодательством иностранного государства либо Республики Казахстан, в случае, если такая совместная деятельность осуществляется на территории Республики Казахстан.При оказании услуг, выполнении работ на территории Республики Казахстан, постоянным учреждением признается место оказания услуг, выполнения работ через служащих или другой персонал, нанятый нерезидентом для таких целей, если деятельность такого характера продолжается на территории Республики Казахстан более ста восьмидесяти трех календарных дней в пределах любого последовательного двенадцатимесячного периода с даты начала осуществления предпринимательской деятельности.

Нерезидент образует постоянное учреждение в Республике Казахстан при реализации товаров на выставках и ярмарках, проводимых на территории Республики Казахстан, если такая реализация длится более десяти календарных дней.

Деятельность нерезидента образует постоянное учреждение независимо от отсутствия регистрации нерезидента в качестве налогоплательщика в налоговых органах или учетной регистрации в органах юстиции.

Если нерезидент осуществляет предпринимательскую деятельность на территории Республики Казахстан через зависимого агента (физическое или юридическое лицо), то такой нерезидент будет рассматриваться как имеющий постоянное учреждение в связи с любой деятельностью, которую зависимый агент осуществляет для этого нерезидента.

Зависимым агентом признается лицо, которое отвечает одновременно следующим условиям:

1) уполномочено на основании договорных отношений представлять интересы нерезидента в Республике Казахстан, действовать и (или) совершать от имени и за счет нерезидента определенные юридические действия, кроме деятельности таможенного представителя, профессионального участника рынка ценных бумаг и иной брокерской деятельности.Датой начала осуществления деятельности нерезидентом в Республике Казахстан в целях налогообложения признается дата:

1) заключения одного из следующего контракта (договора, соглашения) на:

выполнение работ, оказание услуг в Республике Казахстан;

предоставление полномочий на совершение от его имени действий в Республике Казахстан;

приобретение товаров в Республике Казахстан в целях реализации;

выполнение работ, оказание услуг в Республике Казахстан в рамках договора о совместной деятельности;

приобретение работ, услуг в целях выполнения работ, оказания услуг в Республике Казахстан;

2) заключения первого трудового договора или иного договора гражданско-правового характера с физическим лицом в Республике Казахстан либо дата прибытия в Республику Казахстан работника для выполнения условий контракта;Нерезидент, осуществляющий предпринимательскую деятельность в Республике Казахстан, приводящую к образованию постоянного учреждения, обязан зарегистрироваться в качестве налогоплательщика в налоговом органе.

Особенности регистрации нерезидента в качестве налогоплательщика

Юридическое лицо-нерезидент, осуществляющее деятельность через постоянное учреждение без открытия филиала, представительства, для регистрации в качестве налогоплательщика, обязано в течение тридцати календарных дней с даты начала осуществления деятельности в Республике Казахстан через постоянное учреждение подать в налоговый орган по месту нахождения постоянного учреждения налоговое заявление о постановке на регистрационный учет, с приложением нотариально засвидетельствованных копий следующих документов:

1) учредительных;

2) подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

3) подтверждающих налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.Нерезидент, открывающий текущие счета в банках-резидентах, обязан до открытия счета зарегистрироваться в качестве налогоплательщика. Для регистрации в качестве налогоплательщика такой нерезидент представляет в налоговый орган по месту нахождения банка налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий документов:

1) учредительных;

2) подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

3) подтверждающих налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.Иностранцы или лица без гражданства, являющиеся первыми руководителями юридических лиц-резидентов, нерезидентов, осуществляющих деятельность в Республике Казахстан через филиал, представительство, для регистрации в качестве налогоплательщика обязаны представить в налоговый орган по месту пребывания (жительства) налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющих личность иностранца или лица без гражданства;

2) подтверждающих налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.Налогообложение доходов нерезидентов от осуществления деятельности в Республике Казахстан через постоянное учреждение

Доходы

Совокупный годовой доход юридического лица-нерезидента от осуществления деятельности в Республике Казахстан через постоянное учреждение составляет следующие виды доходов, связанных с деятельностью постоянного учреждения, полученных (подлежащих получению) с даты начала осуществления деятельности в Республике Казахстан:

1) доходы от реализации товаров на территории Республики Казахстан, а также доходы от реализации товаров, находящихся в Республике Казахстан, за ее пределы в рамках осуществления внешнеторговой деятельности;

2) доходы от выполнения работ, оказания услуг на территории Республики Казахстан;

3) доходы от оказания управленческих, финансовых, консультационных, аудиторских, юридических (за исключением услуг по представительству и защите прав и законных интересов в судах, арбитраже, а также нотариальных услуг) услуг за пределами Республики Казахстан;

4) неустойка (штраф, пеня) и другие виды санкций, кроме возвращенных из бюджета необоснованно удержанных ранее штрафов;

5) доходы в форме дивидендов, поступающие от юридического лица-резидента, а также от паевых инвестиционных фондов, созданных в соответствии с законодательными актами Республики Казахстан;

6) доходы в форме вознаграждений, за исключением вознаграждений по долговым ценным бумагам;

7) доходы в форме вознаграждений по долговым ценным бумагам, получаемые от эмитента;

8) доходы в форме роялти;

9) доходы от сдачи в имущественный найм (аренду) имущества, находящегося в Республике Казахстан;

10) доходы, получаемые от недвижимого имущества, находящегося в Республике Казахстан;

11) доходы в форме страховых премий, выплачиваемых по договорам страхования или перестрахования рисков, возникающих в Республике Казахстан;

12) доходы от оказания услуг по международной перевозке;

13) доход в виде платежа за простой судна под погрузочно-разгрузочными операциями сверх сталийного времени, предусмотренного в договоре (контракте) морской перевозки;

14) выигрыши, выплачиваемые резидентом или нерезидентом, имеющим постоянное учреждение в Республике Казахстан, если выплата выигрыша связана с деятельностью такого постоянного учреждения;

15) доходы, получаемые от оказания независимых личных (профессиональных) услуг в Республике Казахстан;

16) доходы по производным финансовым инструментам;

17) другие доходы, возникающие в результате деятельности на территории Республики Казахстан.

18) доходы, полученные постоянным учреждением юридического лица-нерезидента из источников за пределами Республики Казахстан, в том числе через служащих или другой нанятый персонал.Расходы

Юридическое лицо-нерезидент не имеет права относить на вычеты постоянному учреждению суммы, предъявленные постоянному учреждению в качестве:

1) роялти, гонораров, сборов и других платежей за пользование или предоставление права пользования собственностью или интеллектуальной собственностью этого юридического лица-нерезидента;

2) доходов за услуги, оказанные юридическим лицом-нерезидентом своему постоянному учреждению;

3) вознаграждений по займам, предоставленным этим юридическим лицом-нерезидентом своему постоянному учреждению;

4) расходов, не связанных с получением доходов от деятельности юридического лица-нерезидента через постоянное учреждение в Республике Казахстан;

5) документально неподтвержденных расходов;

6) управленческих и общеадминистративных расходов юридического лица-нерезидента, не связанных с осуществлением деятельности в Республике Казахстан через постоянное учреждение.Налоги на прибыль

Налогооблагаемый доход постоянного учреждения подлежит обложению налогом на прибыль по ставке 20 процентов.

Налогооблагаемый доход постоянного учреждения определяется как совокупный годовой доход, полученный от деятельности на территории Республики Казахстан, а также за ее пределами минус вычеты (расходы), понесенные от деятельности на территории Республики Казахстан, а также за ее пределами, с учетом распределяемых управленческих и общеадминистративных расходов головного юридического лица-нерезидента.

Чистый доход юридического лица-нерезидента от деятельности в Республике Казахстан через постоянное учреждение облагается подоходным налогом на чистый доход по ставке 15 процентов.

Чистый доход – это чистая прибыль, остающаяся у постоянного учреждения после уплаты налога на прибыль по ставке 20 процентов.

Юридическое лицо-нерезидент обязано произвести уплату налога на прибыль 20% и налога на чистый доход 15% от деятельности через постоянное учреждение в течение десяти календарных дней после 31 марта года, следующего за отчетным.

Услуги

Details Category: Другие услугиДля регистрации компании с иностранным участием в форме ТОО, в Казахстане необходимо:

- Выбрать наименование, виды деятельности, размер Уставного Капитала ТОО, юридический адрес, директора ТОО.

- Предоставить необходимые документы:

- От иностранца - учредителя создаваемого ТОО:

1.2 Загран. паспорт учредителя – копия, заверенная нотариально без перевода на Казахский язык.;

1.3 Нотариальная доверенность от физического лица учредителя ТОО для получения ИИН, ЭЦП. (Образец пришлем по запросу). - От иностранца - директора создаваемого ТОО:

2.2 Загран. паспорт директора, создаваемого ТОО – копия, заверенная нотариально без перевода на Казахский язык.

2.3 Нотариальная доверенность от физического лица - директора вновь создаваемого ТОО, для получения ИИН, ЭЦП. (Образец пришлем по запросу).

- Получим ИИН для иностранца учредителя ТОО.

- Оформим ЭЦП (Электронно-Цифровую подпись) для иностранца учредителя ТОО

- Получим ИИН для директора ТОО, в случае, если директором будет иностранец,

- Организуем перевод ваших документов на казахский и русские языки (при необходимости.)

- Подготовим решение или протокол о создании ТОО с иностранным участием

- Подготовим Учредительные документы ТОО.

a. Устав ТОО,

b. Учредительный договор (при необходимости).Мы предлагаем следующие варианты регистрации фирм в Казахстане, которые различаются между собой ценой и результатами, которые вы получите по итогам нашей работы:

Хит продаж! Хит продаж!Для регистрации предприятия в Казахстане свяжитесь с нами и получите:

- Консультацию юриста по всем вопросам регистрации ТОО в Казахстане,

- Образец доверенности и

- Проект договора поручения на выполнение работ по регистрации ТОО в Казахстане.

- Согласуйте время, в которое курьер заберет у вас документы.

Чем удобна регистрация компаний в Казахстане с нами:

Мы зарегистрируем ТОО с участием иностранных физических лиц, в ЛЮБОМ ГОРОДЕ Казахстана, получим документы о регистрации компании и передадим их вам.

- Мы можем вести юридическое обслуживание вашего бизнеса в Казахстане.

- Мы поможем в ликвидации ТОО.

Нотариальные копии учредительных документов и выписка из торгового реестра должны быть апостилированы.

Апостиль НЕ требуется:

Для документов из Российской Федерации, Республик Беларусь, Украина, Молдова, Армения, Таджикистан, Грузии, Азербайджанской Республики, Кыргызской Республики.

Как открыть ТОО в Казахстане. Пошаговая инструкция

Читайте также:

- От иностранца - учредителя создаваемого ТОО: