Открыть счет в банке германии

Для простого обывателя слово “счет” ассоциируется в первую очередь с понятием текущего счета. Но в Германии немцы используют, как минимум шесть основных типов счетов. Попробуем разобраться в назначении каждого из них, достоинствах и особенностях.

2. Заполните онлайн-заявку

Подсказка:

Comdirect в настоящее время принимает только тех клиентов, чью кредитоспособность они могут проверить в немецкой кредитной организации SCHUFA. Это довольно сужает географию, потому что для этого вам нужно уже будет «засветиться» в Германии в качестве потребителя. Например, заключить договор на мобильный телефон или оформить покупку в рассрочку.

В будущем это может измениться, так как есть стремления подвергнуть сомнению кредитные рейтинги на территории ЕС. Реализация SEPA также в значительной степени упраздняет национальные границы в банковской сфере Еврозоны.

Люди из всех стран (за исключением Ирана и Северной Кореи – на них наложены санкции ЕС) в настоящее время могут стать клиентами DKB.

Стандартные условия открытия счёта в Германии

Клиенту выдаётся Girocard — дебетовая Maestro или V-Pay. Карточка позволяет расплатиться или снять деньги в банкомате.

По желанию "привязывается" кредитная карта. Через расчётный счёт оплачиваются покупки или производятся денежные переводы. Girokonto позволяет открыть депозит, который используется, например, для торговли на бирже.

Открыть расчётный счёт можно в любом немецком банке. Количество параллельных конто в Германии неограниченно. Условия и расценки на услуги разные.

Резидент Германии вправе затребовать открытие Basiskonto с минимально необходимыми в повседневной жизни возможностями. При открытии банковский работник не имеет права отказать клиенту, например, из-за плохой кредитной истории в SCHUFA. Человек вправе получить один единственный базовый счёт в германском банке.

Немецкие банки предлагают "бесплатные" Girokonto, но на самом деле месячный сбор отменяется лишь на определённых условиях. Стандартно счёт без ежемесячных платежей требует наличия стабильного дохода. Порой проводятся акции, по которым за открытие конто в рекламируемом банке новым клиентам доплачивают 50-100€.

Сейчас найти предложение без месячного сбора за обслуживание становится сложнее. Низкая процентная ставка Европейского Центрального Банка заставляет немецкие финансовые учреждения искать иные возможности заработать на деньгах клиентов.

Определённые категории населения, например, студенты, получают льготы. Банкиры стремятся привязать к себе людей, получающих высшее образование, до того, как они начинают получать большие зарплаты. Для студентов или молодёжи часто предлагаются бесплатные услуги по обслуживанию расчётного счёта.

Услуги, которые получает клиент немецкого банка

Помимо ожидаемого хранения денег и получения заработной платы, банки ФРГ предлагают своим клиентам:

- Денежные переводы в пределах Европейского союза.

- Осуществление расчетов юридическими лицами.

- Управление счетом.

Служащим нужно убедиться, что студент может позволить себе проживать на территории ФРГ в течение всего периода обучения. Выполнение этого условия не составит труда тем, кто уже открыл депозит с указанием соответствующей цели.

Как пользоваться Girokonto в Германии

Пластиковая карта прилагается к каждому Girokonto. С её помощью снимаются деньги в банкомате и оплачиваются покупки в магазине. Сейчас магазины и супермаркеты принимают оплату через EC-карту. Карту надо вставить или приложить к считывающему устройству и дальше, в зависимости от суммы, ввести пин-код. Удобство оплаты очевидно – не надо ждать, пока кассир выдаст сдачу, заботиться о наличии денег в бумажнике, мелочь с собой таскать. Большая часть покупателей в Германии оплачивают покупки таким способом.

С переводом денег по Германии всё обстоит довольно просто. Например, нужно платить за квартиру. При заключении договора на аренду в контракт вписывается сумма, которую арендатор платит каждый месяц, а также номер расчётного счёта IBAN и код банка BIC, куда переводятся деньги. В филиале банка, где открыт Girokonto, оформляется денежный перевод на расчётный счёт хозяина жилья на специальном бланке Überweisungsformular.

Если платёж регулярный Dauerauftrag, как, например, оплата жилья или налог на телевидение ARD/ZDF, чтобы не ходить в банк каждый раз, нужно попросить другой бланк, заполнить и добавить пометку регулярности: выполнять перевод раз в месяц или реже. Когда настанет пора отменить выполнение платежа, надо не забыть сообщить банку. Перевод в банки ЕС имеет одинаковый формат.

Единственный минус в такой системе, если вдруг по какой-то причине к назначенной дате денег на счету не окажется. Если есть возможность диспо-кредита, деньги снимутся, но придётся заплатить положенный процент банку. Если же диспо-кредита нет или достигнут лимит, автоматический платеж не сработает, и получатель платежа выставит штраф за неудачную операцию, который зависит от суммы. Прежде чем разрешать автоматическое снятие денег, оцените, есть ли необходимая "подушка безопасности" на случай задержки зарплаты, например. Подобные финансовые "залёты" очень негативно сказываются на общей оценке кредитоспособности жителя Германии.

Онлайн-банкинг в Германии

Если разрешать кому-то регулярно снимать деньги страшно, а ходить в банк из-за каждого денежного перевода лениво, остаётся вариант управления счётом онлайн на сайте или через мобильный. Многие банки разработали приложения, позволяющее выполнять необходимые операции на Girokonto. Современные финансовые институты обходятся вовсе без филиалов. Банкам это выгодно, потому что так они экономят на клерках. Выгодно это и клиентам банка. Экономится время, ведь клиент не зависит от графика работы филиала и не стоит в очереди на обслуживание.

Доступ к своему счёту онлайн осуществляется по классическому варианту "логин/пароль". У разных банков разное программное обеспечение, так что где-то может быть иначе. В банке N26 в качестве логина выступает емейл, а пароль подтверждается отпечатком пальца на телефоне.

При выполнении денежного перевода или изменении настроек онлайн-банкинга, система запрашивает случайно сгенерированный ТАН, который отправляет в виде СМС. Если ТАН верный, приложение осуществляет операцию.

Телефонный банкинг

Телефонный банкинг предлагают многие, но не все немецкие банки, так как расходы здесь больше, чем в онлайн-банкинге. В телефонном банкинге доступны такие же функции, как и в онлайн-банкинге.

Но по телефону можно позвонить в любой банк, некоторые работают даже круглосуточно без выходных. Такой сервис предлагают прежде всего директ-банки.

3. Пройдите идентификацию личности

Немецкие банки по закону обязаны идентифицировать личность владельца счета и фактического собственника – то есть человека, которому принадлежат деньги на счете. DKB и Comdirect открывают счета, если владельцем счета является тот, кому принадлежат деньги. Подставные лица не допустимы!

Существует четыре способа подтвердить банку свою личность:

PostIdent

PostIdent (почтовая идентификация) – самый простой способ подтверждения личности для банка, поскольку он является общепринятым в Германии. Нужно прийти с идентификационном листом банка и своим удостоверением личности в любое отделение немецкой почты (Deutschen Post) в Германии, где почтовые работники осуществят процедуру идентификации. Эта процедура абсолютно бесплатна. Расходы покрывает банк.

Почтовые отделения есть в большинстве немецких аэропортов. Кроме того существуют альтернативы без посещения Германии.

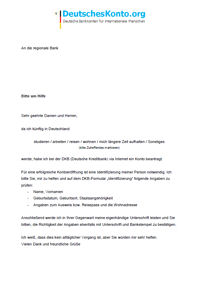

Подтверждение адвоката или нотариуса

Вы получаете бланк идентификации в клиентской службе банка (DKB или Comdirect). Его нужно заполнить и заверить у нотариуса или адвоката. Если затраты не превышают обычные рамки, банк возместит расход по вашему запросу.

Подтверждение банка

DKB также принимает подтверждение идентификации вашей личности от вашего банка или другого банка по близости.

В зависимости от страны юридические способы подтверждения и через свой банк могут быть проще.

Чтобы вам было проще получить его в своем банке, мы составили сопроводительное письмо, в котором объясняется суть просьбы на разных языках.

Здесь вы можете скачать русскоязычную версию: Сервис-письмо.

WebID ( новое! )

Эта форма идентификации была запущена в DKB в октябре 2014 года. Вам понадобится веб-камера, установленная на компьютере, планшете или смартфоне. Во время процесса идентификации вам нужно держать документ, удостоверяющий личность, перед камерой. Таким образом, ваше лицо на камере будет сравниваться с паспортом.

Через WebID можно открыть счет из любой страны, правда в настоящее время для этого вам нужно иметь немецкий паспорт или загранпаспорт. Позже будут признаны документы, удостоверяющие личность, других государств. Сначала этому нужно обучить технику и персонал.

Текущий счет и банковские операции в Германии

Банкинг в Германии ничем не отличается от банкинга в других прогрессивных странах, если не считать того, что в Германии многие операции могут быть разнообразней, выгодней или даже бесплатными.

Немецкие текущие счета ценятся по всему миру из-за хороших предлагаемых условий (касается, правда, не всех банков).

Каждый второй текущий счет в Германии бесплатный!

На этой странице вы узнаете самую важную информацию о том, как работает банкинг в Германии. Если у вас останутся вопросы по какой-либо из тем, оставляйте их в конце странице в поле для комментариев.

Открытие текущего счета

Как открыть, так и закрыть текущий счет в Германии можно в любое время, комиссию платить не нужно.

Чтобы открыть счет в одном из банковских филиалов, вам нужно иметь с собой удостоверение личности или загранпаспорт. Если у вас иностранные документы, иногда требуется подтверждение местожительства. Некоторым банкам нужна официальная «справка о регистрации», другим достаточно предоставить эту информацию в устной форме.

Некоторые банки открывают банковские счета также клиентам, живущим за границей.

В Банке DKB счет можно открыть с помощью WebID.

Открытие счета (Kontoeröffnung) в директ-банке происходит с помощью запроса на открытие счета в интернете, а также с помощью идентификации личности в почтовом отделении (для этого необходимо прийти с банковским бланком и удостоверением личности на почту) или по веб-камере. В таком случае вы показываете документ, удостоверяющий личность, в камеру. Оба сервиса бесплатны.

Открыть счет можно по веб-камере

В одних банках, чтобы открыть счет с овердрафтом, необходимо предъявить справку о доходах. В других это необязательно. Банки DKB и Comdirect, к примеру, проводят проверку платежеспособности исключительно через такие рейтинговые агентства как Schufa и Infoscore.

Там сохраняются данные для проверки платежеспособности почти о каждом, кто принимает участие в экономической жизни Германии, так как банки, торговые предприятия, а также предприятия, предоставляющие различные услуги, предоставляют туда важную для платежеспособности информацию.

Счет для хранения ценных бумаг

Если вы являетесь счастливым владельцем ценных бумаг или акций, то без этого счета вам не обойтись. Немецкие банки берут деньги за его открытие. Но, если вы собираетесь выполнять операции с бумагами, без него не обойтись.

Больше никакие операции с ним не производятся. Он также привязывается к расчетному счету и все финансовые операции проводятся через него.

Процесс открытия счёта в Германии

Чтобы открыть банковский счёт надо доказать легальность проживания в Германии и совершеннолетие, предъявив паспорт. Также понадобится справка о доходах и что-то, подтверждающее адрес проживания: контракт на квартиру, свидетельство о владении жильём или справка о регистрации по месту жительства из мэрии.

Для идентификации пользователя немецкие банки используют два способа:

- видеоидентификация Videoident

- подтверждение личности на почте Postident

При активации по видео-связи клерк звонит по специальному приложению с возможностью передачи видеосигнала. Дальше потребуется ответить на несколько простых проверяющих вопросов и показать паспорт. Но если немецкого нет, а на английский банковский работник не переходит, придётся воспользоваться вторым вариантом.

Идентификация персоны на почте не представляет сложности. Надо взять с собой бумаги, распечатанные после регистрации на сайте банка и запроса на открытие счёта. Служащий за стойкой проверит удостоверение личности и заверит, что подпись на контракте сделана в его пристутствии. Больше ничего делать не надо. Клерк соберёт в конверт нужные распечатки и отправит на адрес банка.

В течение недели-двух финансовый институт примется бомбардировать новоявленного клиента письмами и емейлами. Придут права доступа к онлайн-банкингу, карточка, отдельно пин, прочая важная корреспонденция.

При открытии счёта по интернету сравнивать подходящие условия удобнее. Обратившись в банк напрямую объективности добиться невозможно. Каждый клерк утверждает, что именно в этом финансовом учреждении условия открытия расчётного счёта самые хорошие и нигде в другом месте лучше не найти. В интернете потребитель получает обзор предложений разных банков, сравнивая их между собой. Онлайн предложения часто имеют лучшие условия, чем аналогичные обычные контракты, которые служащим приходится обрабатывать вручную.

Закрыть конто можно предупредив банк письменно. Закон не предусматривает периода уведомления, но в AGB как правило прописывается минимум три месяца до желаемой даты.

Итого: Girokonto - наиболее используемый вид немецкого банковского счёта. Иметь конто совершенно необходимо. Расчётный счёт частных клиентов является основным продуктом и поэтому широко представлен на рынке финансовых услуг. Фактически, решая, где завести такой счёт, клиент выбирает "свой" банк на долгое время, потому что в последствии большинство денежных вопросов удобнее будет решать именно через Girokonto. Очень важно найти наиболее подходящие условия обслуживания и периодически проверять рынок на наличие выгодных предложений.

Надобности в наличных деньгах становится всё меньше, потому что финансовые операции в Германии производятся через расчётный счёт.

Важные вопросы и ответы!

Как я могу внести деньги на немецкий счет?

- Если вы из Европы и можете переводить деньги через систему SEPA, тогда воспользуйтесь ею. Такой вид банковского перевода займет максимум один день и стоит столько же, сколько перевод внутри страны. Во многих банках это абсолютно бесплатно!

- Если вы из другой страны с относительно низкими тарифами на международные переводы, тогда осуществляйте международный банковский перевод через IBAN и BIC.

- Если вы из другой страны с относительно высокими тарифами на международные переводы (например, США), тогда отправьте чек по почте в немецкий банк, и деньги спишутся. Как именно это работает, читайте здесь: „Сэкономьте до 66% на комиссии за переводы“ (статья на немецком).

Если вы находитесь в Германии (например, в командировке), вы можете сделать зачисление денег практически в любом отделении банка, чтобы перевести средства на онлайн-счет. За эту услугу банк возьмет комиссию от 5 до 15 евро.

Отличие: В качестве клиента Comdirect вы можете внести наличные без комиссии в любом филиале Коммерцбанка.

Должен ли я платить налоги в Германии?

Нет. Если Германия не является вашим основным местом проживания, в Германии ваш счет не будет облагаться налогами. Нужно лишь заполнить форму, в которой вы заявляете, что являетесь налогоплательщиком в другой стране.

Как это работает в DKB, можно почитать здесь: Счет + депозит DKB без налогов (статья на немецком языке).

Как я могу получить свои деньги обратно?

У вас есть несколько вариантов:

Вы можете снять наличные с вашего счета с помощью карты Visa в любом банкомате, выдающем деньги в любой точке мира – также в России или других русскоязычных государствах. Это бесплатно! С вас не будет взиматься комиссия ни за снятие наличных, ни за обмен валюты (при снятии наличных в другой валюте).

Вы даже получите возмещение за местные ATM-сборы в таких странах, как США или Таиланд. Посмотрите для этого инструкцию для DKB и Comdirect.

В обоих банках вы можете снять наличные со своего счета без комиссии в банкоматах по всему миру с картой Gratis-Visa (как здесь на Гавайях).

Как мои деньги защищены на немецком счету?

В Германии применяется обязательное страхование вкладов для 100000 евро на клиента и счет. Кроме того и DKB, и Comdirect участвуют в дополнительной системе страхования вкладов, хеджирование которых составляет до 10000000 евро.

Кроме того оба банка относятся к банкам средней величины, основная деятельность которых проводится в Германии и не участвует в спекулятивных пузырях где-либо в мире. Comdirect на 80% является дочкой Коммерцбанка. DKB – на 100% дочка Баварского земельного банка (государственный банк).

Германия является одним из самых безопасных мест для активов

Право частной собственности в Германии защищается Основным законом статьей 14 параграфом 1 (Конституцией). Если человек не является международным террористом, ему не следует беспокоиться о том, что активы будут заморожены. Это можно сделать только на основании закона или решения суда (например, из-за преступления). В Германии независимая судебная система.

Информацию по налоговым вопросам предоставляют немецкие банки. Германия – это территория «чистых» денег. Тем не менее, если в стране происхождения нет налоговых активов (как в Германии и большинстве стран мира) и на счет не падают проценты (Comdirect), тогда нет прибыли, которую необходимо указывать и облагать налогом. Таким образом, при правильной организации можно открыть легальный и секретный счет в Германии (актуальное правовое положение!).

Немецкое здание парламента: Стеклянный купол открыт для посетителей. Частная собственность в Германии является высшим юридическим благом!

Какова польза от счета в Германии?

Это зависит от вас. Здесь краткий список наиболее популярных возможностей использования:

Остались еще вопросы? Используйте поле для ввода комментариев под статьей!

Наличные средства

Количество банкоматов, которые выдают наличные без комиссии, зависит от выбора правильного банка.

Времена, когда наличные деньги (Bargeld) выдавали в окошке в рабочее время банка, уже давно позади. Можно, конечно, и сегодня воспользоваться таким вариантом, но едва ли кто-то из молодого поколения в Германии так делает.

Наличные деньги принято снимать в банкомате (Geldautomaten) (ATM). Обычно это бесплатно. Но все же, в зависимости от банка, клиентом которого вы являетесь, нужно смотреть, какой банкомат для каких банковских карт выдает деньги без комиссии.

Здесь уже можно заметить важную разницу: в банках с собственной сетью филиалов снятие наличных средств, в большинстве случаев, в банкоматах своего банка или банков-партнеров бесплатно. Что касается директ-банков (Direktbanken) (онлайн-банки), здесь карты в основном Visa или MasterCard.

Наличные деньги в банкомате без комиссии

Эту таблицу можно взять за основное правило (возможны отклонения в зависимости от банка):

| Группа банков | Карты для наличных | Банкоматы |

|---|---|---|

| Сберкасса (Sparkasse) | Sparkassen Card | почти все сберкассы в Германии |

| VR-банки | VR Card | все народные и Райффайзенбанки |

| крупные частные банки и их дочерние директ-банки | Girocard (карта текущего счета) | Объединение банкоматов “Cash Group” |

| мелкие частные банки и их дочерние директ-банки | Объединение банкоматов “CashPool” | |

| независимые директ-банки | карты Visa или MasterCard | все банкоматы |

Пример чекового бланка

Платежи чеками (расчетный чек (Verrechnungsscheck)) в Германии уже практически не встречаются. Но все же, в некоторых банках чеки еще можно заказать или же составить самому с помощью определенной программы и чекового формуляра.

Произвести платеж по чеку можно во всех банках, где у вас есть текущий счет. Крупные фирмы и учреждения также принимают чеки.

Сберегательный счет

Это цифровой аналог старой доброй сберегательной книжки. Этот инвестиционный продукт появился вместе с первыми банковскими учреждениями. Говорят, что 70% населения Германии имеют такие счета, но они давно потеряли актуальность.

Процентная ставка достаточно низкая - всего от 0,01 до 0,3%.

Иногда можно открыть счет на выгодных условиях, но через год ставки приравниваются к общим. В общем в данных условиях экономики, он совершенно не подходит для накоплений на черный день.

Текущий счет (Girokonto)

Текущий счет (брит. англ. “current account”, амер. англ. “checking account”) – это основной счет. Если вы живете в Германии (или хотите жить), вам необходимо завести его, чтобы получать на него зарплату или социальные выплаты. Почти каждый гражданин Германии старше 16 лет имеет один или несколько текущих счетов.

Большинство расходов, как, например, аренда квартиры, страховка или налоги, оплачиваются с помощью этого счета. К текущему счету можно получить одну или несколько банковских карточек, чтобы можно было проводить безналичные операции.

Виды текущих счетов

В разных банках существуют различные виды текущих счетов:

текущий счет на основе ваших личных средств (Girokonto auf Guthabenbasis)

В банке нужно сделать денежный взнос, прежде чем можно будет начать пользоваться счетом. Если на счету денег нет, им пользоваться нельзя. В таком случае, банковские карточки не работают.

текущий счет с овердрафтом (Girokonto mit Dispo)

К текущему счету будет добавлен кредитный лимит. Это значит, что счетом можно пользоваться, когда на нем нет денег. Банк предоставляет кредит, пользование которым осуществляется под проценты. Такой счет можно открыть, в большинстве случаев, тогда, когда у вас есть стабильный доход и положительная оценка платежеспособности.

текущий счет для студентов

Эти счета работают точно так же, как и обыкновенный текущий счет, с или без овердрафта, но, почти в каждом банке они являются бесплатными.

фирменный счет (Geschäftskonto)

Текущий счет для бизнесменов или предприятий называется «фирменный счет Geschäftskonto» и работает подобно тому, как и текущий счет для частных лиц. Правда, не все банки предлагают фирменные счета. Комиссия за фирменный счет, как правило, выше чем за обыкновенные текущие счета.

P-Konto

Термин „P-Konto“ – это сокращение от „Pfändungsschutzkonto“ (прим. перев. – «счет, защищенный от обращения взыскания»). Здесь речь идет о текущем счете на основе ваших личных средств, которые кредитор (Gläubiger) не может взыскать, точнее он может взыскать сумму только таким образом, чтобы на счету остался не облагаемый налогом прожиточный минимум (Pfändungsfreibetrag). Подать заявку на открытие сразу такого вида счета, вы не можете. В P-Konto можно преобразовать только уже существующие текущие счета. Такой счет рекомендуется только для людей, у которых много долгов.

Текущий счет: бесплатный или с комиссией?

Для многих немцев самая большая разница между текущими счетами заключается в следующем: нужно ли платить ежемесячный сбор за ведение счета (Kontoführungsgebühr) или нет? Если просмотреть различные предложения по открытию счета, можно прийти к выводу, что между двумя этими вариантами разницы в качестве нет.

Узнать, какие текущие счета рекомендуются для отдельных типов пользования, вы сможете в разделе «Банки».

Открытие банковского счета в Германии

Вы решили открыть счет в Германии через Интернет?

Я создал эту статью с руководством специально для вас. Следуйте инструкции и скоро вы сможете использовать преимущества немецкого банковского счета и соответствующей банковской карты. Инструкция актуальна для открытия счета в DKB и Comdirect. Если имеются различия, я обращу на них ваше внимание.

Выбор банка в Германии

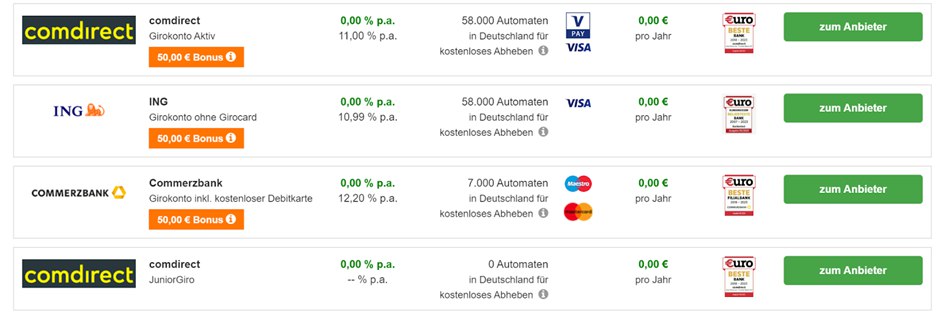

В Германии 1800 банков и шпаркасс. Каждый предлагает открытие расчётного счёта - Girokonto. Как выбрать наиболее выгодный?

Десятки банков рекламируют бесплатные расчётные счета. Однако, бесплатно — понятие растяжимое. Клиент может вместо месячного взноса платить за каждую мелочь дополнительно или процент по диспо-кредиту окажется огромным. Но встречаются действительно выгодные условия.

Выбор банка

Сервис сравнения предлагает лучшие на данный момент варианты открытия счёта в Германии. Откройте Girokonto по интернету. Достаточно выбрать понравившийся банк и заполнить опросник:

Выбирая среди различных предложений обращайте внимание на следующие параметры:

- Стоимость обслуживания в месяц и каждой операции. Бывает, что обе услуги предлагаются бесплатно лишь при наличии определённого месячного дохода.

- Цена и условия получения немецкой кредитной карты. Обычная цена - 20€, максимум 30€ ежегодно.

- Сбор за пластиковую карту. В хорошем случае отсутствует.

- Комиссия за перевод денег внутри Германии. В идеале равна 0.

- Процент по диспокредиту от 7%. Чем дешевле счёт, тем дороже обойдётся уход "в минус".

- Границы диспокредита. Часто в первый год-полгода занимать деньги нельзя. Спустя какое-то время банк устанавливает лимит ниже нуля. Услуга сильно зависит от зарплаты и весьма коварна. Соблазн залезть "в минус" велик, а погашать долго и дорого. Обычный потребительский кредит обойдётся гораздо дешевле. Но взять кредит в Германии иностранцу поначалу не так просто.

- Процент по превышению лимита диспокредита. Банк при превышении установленного лимита на минус не отменяет операцию, а просто увеличивает процент раза в два. Может достигать 17% годовых.

- Доступность филиалов, наличие банкоматов и онлайн-доступа к счёту и прочие инфраструктурные сведения.

Я рекомендую банк N26 — современный финансовый институт без филиалов, но с удобным мобильным приложением.

Виды банков для частных клиентов в Германии

В Германии есть разные виды банков, которые формировались на протяжении долгого времени. Здесь вы найдете дополнительную информацию о них:

| Группа банков | Кому банк принадлежит? | Филиалы? | Бесплатный ли текущий счет? |

|---|---|---|---|

| Сберкассы | в основном принадлежат городу или другим юридическим лицам, обладающим публичными правами на определенной территории | множество филиалов по всей территории | за ведение текущего счета, как правило, взымается комиссия или же банк выставляет высокие требования, чтобы счет был бесплатным |

| VR-банки | кооперативные банки, которые принадлежат их участникам и организованны чаще всего на местном уровне | ||

| крупные частные банки например Deutsche Bank, Postbank, Commerzbank | банки принадлежат международным акционерам | филиалы расположены в больших городах | |

| мелкие частные банки например Targobank, Augsburger Aktienbank | различные формы организации | ||

| Директ-банки наприме DKB, Comdirect, ING-DiBa | филиалов нет | текущий счет практически всегда бесплатный |

Какой банк мне подходит?

Если вам не нужно личное консультирование или другие услуги (к примеру, внесение наличных средств), как правило, хороший директ-банк – это лучший выбор.

Откроет ли директ-банк счет или нет, зависит, конечно, от оценки платежеспособности клиента.

Директ-банки предлагают большинство услуг бесплатно

Бесплатные услуги окупаются для банка только когда клиент пользуется счетом, например, банк зарабатывает на межбанковской комиссии, которая взымается за использование банковской или кредитной карточки и которую оплачивает получатель платежа (это не вы).

Если вас интересует хороший и при этом бесплатный текущий счет, зайдите на сайт Банка Deutsche Kreditbank AG (DKB). Здесь есть сравнение текущих счетов.

Карты к текущему счету

Банковская карта (дебетовая карта (Debit Card))

Банковская карта Банка Deutsche Bank

Банковская карта (Bankkarte), можно сказать, принадлежит к обязательной составной части текущего счета. Эта банковская карта, в зависимости от выпускающего банка, называется Girocard, Sparkassen Card, VR Card, V Pay Card, Maestro Card или наподобие этого.

В любом случае речь идет о дебетовой карте (Debit Card). После финансовых операций с помощью карточки, деньги сразу списываются с текущего счета.

Раньше такая карта называлась международная чековая карта (ec-Karte). Сегодня это разговорный вариант.

Кредитная карта (Credit Card)

Пример: карта Банка DKB Visa Card

В Германии словосочетание «кредитная карта» используется, в основном, в качестве синонима к VisaCard или MasterCard – независимо от того, имеется ли в виду карта с кредитным лимитом или нет.

Больше информации вы найдете на странице Кредитные карты в Германии. А здесь я напишу следующее: кредитные карты в Германии из года в год становятся все популярнее и популярнее. Сеть мест, где они принимаются, постоянно расширяется. Таким образом, с помощью этой карты вы можете оплатить большое количество товаров и услуг.

Есть ряд банков, которые предлагают разные виды кредитных карт бесплатно или на условиях выгодного годового сбора.

Что касается карт American Express, они есть в Германии, но ни карты, ни места, где их принимают, не очень распространены.

Кредитный счет или банковский счет с кредитной линией

Кредитный счет, также как и депозитный, как правило, привязан к расчетному счету. Все операции по кредитной карте, суммируются по счету и потом компенсируются с расчетного счета. Этот момент прописан в договоре с банком.

Какие особенности у этого счета:

- может начисляться плата за обслуживание;

- наличные снимаются с комиссией;

- комиссия также начисляется при оплатах за пределами Германии;

- если погашение кредита частичное, то начисляются проценты за пользование деньгами.

Платы за обслуживание можно избежать, если кредитный счет привязан к расчетному счету, на который переводится заработная плата. Некоторые банки привлекают доступными кредитами без платы за обслуживание. Но это может быть только первый год. На следующий - с вас могут попросить до 100 евро за год.

Важную роль играет безопасность. В Германии есть банки, на кредитках которых нет пин-кода. Будьте осторожны такой картой может воспользоваться, кто угодно.

Важный плюс кредиток. Если на них образуется положительный баланс, на него может начисляться процент.

1. Выберите банк

В Германии есть два очень хороших банка, в которых возможно открытие счета из многих разных стран без поездки в Германию. Это банки DKB и Comdirect.

Я сам использую оба банка и могу вас заверить, что они оба великолепны. Различия заключаются в деталях. Для вас я провел сравнение: Comdirect или DKB – что выбрать в вашем случае? (Статья в настоящее время доступна на немецком языке).

У обоих рекомендуемых банков есть бесплатная карта Visa, с помощью которой можно снимать наличные в любых банкоматах.

Банковский счёт Girokonto в Германии — открытие и управление

Расчётный счёт в Германии называется Girokonto. Государство и работодатели осуществляют переводы пособия и зарплаты частным лицам только на такие счета. В магазинах покупки оплачиваются через банковскую карту. Оплата жилья, электричества, интернета, страховок производится переводом денег с конто клиента на конто поставщика услуги.

Обзавестись Girokonto необходимо каждому жителю Германии, достигшему совершеннолетнего возраста. Основная функция конто — осуществление и получение платежей между клиентами немецких банков.

Процедура открытия счета

Для открытия счета в немецком банке обязательно получение визы и личное присутствие будущего клиента.

Почтовая идентификация недоступна физическим лицам даже при наличии филиала банка в России. Заранее посетите ближайшее немецкое консульство для получения визы.

Первое, что нужно сделать – определиться с выбором банка, в котором будете хранить деньги . Доступны варианты с государственными и частными фин учреждениями. Вариант с банком, принадлежащим государству, лучше подойдет тем, кто собирается открывать бизнес или со временем переехать в ФРГ на постоянное проживание, но пока не является резидентом. Частные банки позволяют снимать деньги даже в банкоматах на территории РФ, если у немецкого банка есть соответствующие отделения в России.

Как открыть банковский счет в Германии?Изучите полный перечень сервисов, предлагаемых банком и условия пользования:

- Комиссии за снятие наличных, операции без наличных.

- Удобство пользования банковскими терминалами, сайтом финучреждения.

- Наличие возможности оформления кредита и проценты за использование услуги.

Определите лимит на снятие денег с карты и для переводов. Устанавливается объем средств (в EUR) и количество операций за период (месяц, неделя или день). Обязательно написание заявления и подача его вместе с копией внутреннего паспорта РФ, загранпаспорта, копии визы. Также требуется наличие документов, подтверждающих домашний адрес и место пребывания в ФРГ, происхождение средств. При этом российский адрес не будет использоваться после открытия счета – он нужен исключительно для внесения в договор и соблюдения действующих правил.

Дополняется все подписанием обязательства не использовать вклад в коммерческих целях. Нерезиденты должны добавить информацию о месте официального трудоустройства с полным наименованием организации, должностью, а также ИНН. Информация должна быть актуальной на момент открытия счета в банке, чтобы при проверке не было лишнего повода для отказа. Юридические лица-нерезиденты должны подать на рассмотрение:

- Фотокопия паспорта гражданина РФ менеджера, который управляет компанией.

- Копия загранпаспорта менеджера.

- Договор учредителя.

- Обязательство, составленное и подписанное руководителем организации лично, указывающим на гарантии неиспользования счета в нелегальных операциях.

- Документы о государственной регистрации в России.

Особенностью обслуживания немецкими банками иностранных граждан является отсутствие опубликованных правил работы с подобными клиентами. Сводится разница в обслуживании резидентов и нерезидентов к наличию дополнительных проверок потенциального клиента. Из-за этого часть банков просто отказываются обслуживать иностранных клиентов, не проживающих на территории Германии постоянно. Крупные и известные финансовые учреждения чаще соглашаются на сотрудничество.

Депозитный счет в Германии

Это наиболее перспективный в плане накопления денег финансовый счет. На него вы можете положить определенную сумму денег под весьма привлекательный процент. Она выше, чем у простого накопительного счета. Срок действия депозита от месяца до 10 лет. Наиболее часто встречающиеся сроки - это 3,6, 12 месяцев.

Пока не окончился срок депозита банк не имеет права менять процентную ставку. Обычная ставка составляет 1,2 - 1,3%. Чем дольше срок депозита, тем выше процент.

В случае, если банк обанкротится, то Германия гарантирует обеспечение счетов с суммой до 100 тысяч евро.

В других банках Европы ставка может быть выше, то риск потерять деньги больше.

Особенность депозитного счета состоит в том. что снять деньги без потери процентов можно только по окончании срока депозита. Поэтому. если вы готовы расстаться на некоторое время с определенной суммой, то можете смело оформить такой счет.

Как открыть банковский счет в Германии?

Граждане РФ часто пользуются услугами иностранных банков при ведении дел за границей или в других целях. Процедура открытия счета в банке ФРГ стала возможной для россиян еще в 2001 году.

Дополнительно возможность была упрощена в 2007 году, когда в РФ упразднили обязательную регистрацию иностранных счетов в налоговых органах (на данный момент необходимо извещать об открытии счета в банке Германии в течение месяца после соответствующего факта). На данный момент предусмотрен штраф за отказ (или несвоевременное извещение налоговой в течение месяца) о предоставлении информации о том, что был открыт счет в иностранном банке – от 500 до 2 тысяч рублей.

Немецкое законодательство не ограничивает открытие иностранцами банковских счетов, но в реальности процесс сложнее, чем кажется на первый взгляд. Вы можете воспользоваться помощью родственников, друзей или компанией, занимающихся оказанием услуг при открытии счетов в иностранных банках, чтобы облегчить процедуру.

Расчетный счет Girokonto

Первый и самый главный - это расчетный (Girokonto) счет . Он должен быть открыт для каждого гражданина Германии, который достиг совершеннолетнего возраста. Это право закреплено законом, начиная с 2016 года. Это стало хорошим поводом для тех. у кого его не было из-за плохой кредитной истории.

Используется для ежедневных нужд. Применяется для всех платежных операций:

- начисление заработной платы;

- получение социальной помощи;

- отчисление по арендной плате;

- транспортные сборы;

- расходы по оформленным страховым полисам и многое другое.

Без него вы не имеете возможности выполнять большинство финансовых операций. С него осуществляются все переводы третьим лицам, снятие наличных и платежи по карте. У вас есть выбор: регулярные платежи (квартплату, страховку) мы можете производить сами, а можно настроить функцию “регулярный платеж”. И тогда средства будут сниматься автоматически в требуемое время.

При открытии счета вы получаете дебетовую платежную карту. По желанию клиента к нему может быть привязана кредитная карта. Пользуясь счетом можно открыть депозит.

Обратите внимание - Girokonto можно открыть в любом немецком банке. Сколько у вас их будет - это только лично ваше дело.

Еще важная особенность Girokonto. На любом из расчетных счетов, но только один раз, вы имеете право потребовать открыть Basiskonto. Преимущество счета в следующем. Он позволяет в некотором роде контролировать ваши затраты. Количество средств на нем органично минимальной суммой, необходимой на повседневные расходы. Отказать в открытии Basiskonto вам не могут. Иногда отказ мотивируют плохой кредитной историей. Но это неправильно. Единственная причина отказа - наличие у вас другого Basiskonto.

Банки рекламируют бесплатное открытие счетов, иногда даже проводят акции, предлагая новым клиентам небольшую сумму доплаты. Вы должны понимать, что везде существуют плата за услуги банка. Отменяется он в очень редких случаях. Если нет ежемесячных комиссий, значит есть плата за переводы или выписки. В зависимости от банка платными могут быть операции за пределами Германии. Например, пополнение счета или снятие наличности.

Все эти нюансы надо уточнять при оформлении договора с банком. Разумной считается сумма затрат в районе 60 евро. Прежде чем идти в банк воспользуйтесь сравнительными порталами. С конца 2018 года банки обязаны сообщать о всех возможных затратах клиенту, согласно с законом о прозрачности счетов. Сюда входят даже возможные проценты при наличии овердрафта.

В 2018 году за хранение на любом виде счета суммы свыше 100000 евро платятся проценты банку за хранение. Составляют они около 0,4% годовых.

Накопительный счет (Tagesgeldkonto)

В буквальном переводе - это счет для дневных денег. Как правило, он привязывается к расчетному счету. Основная особенность - это доступность. Вы в любой момент можете его пополнить или снять с него деньги. Второе преимущество - на средства, находящиеся на этом счету, начисляются проценты. Немцы используют его для небольших накоплений. Надо понимать, что на средства на расчетном счету проценты не начисляются.

Из недостатков надо отметить - плавающую процентную ставку. Она колеблется в пределах от 0,1 до 1%. При открытии счета уточняйте условия начисления процентов. Они могут зависеть, например от суммы вклада.

Особенность - он используется только для накопления, переводы и платежные поручения по нему невозможны. У данного вида депозита нет сроков, поэтому суммы на нем можно менять в любое время.

Онлайн-банкинг

В Германии очень распространено решать банковские дела с помощью онлайн-банкинга. Для этого большинство людей входят в свой личный кабинет на сайте банка, а кто-то использует специальные банкинг-приложения на своем компьютере.

Онлайн-банкинг, как правило, очень удобен.

Платежи

Денежные переводы (Überweisungen)

Переводы чаще всего используются для однократных платежей. Если вы, например, получили за что-то счет, зарегистрируйтесь на сайте банка и введите данные платежа в формуляр перевода. В конечном итоге, деньги будут переведены с вашего текущего счета на счет получателя платежа (Zahlungsempfänger).

В большинстве банков этот способ перевода денег внутри еврозоны (SEPA-перевод) является бесплатным.

Клиенты онлайн-банкинга заполняют формуляр денежного перевода и сдают его в банке. Банк вводит эту информацию в онлайн-систему. За это берут высокую комиссию.

Долгосрочное поручение (Dauerauftrag)

Здесь речь идет о регулярном многократном платеже одной и той же суммы, например, оплата аренды, алименты или взносы в Sparplan (прим. перев. – (досл. «сберегательный план») «форма денежного вклада, позволяющая накопить сбережения»).

Долгосрочное платежное поручение устанавливается однократно либо с помощью онлайн-банкинга, либо при заполнении бланка в банке. После этого деньги регулярно (как правило, каждый месяц) списываются со счета. Такая форма перевода тоже бесплатна.

Списание денежных средств со счета (Lastschrift)

Списание (также поручение о списании со счета (Abbuchungsauftrag) или полномочие на списание (Einzugsermächtigung)) работает в обратном порядке. Вы даете свое согласие на то, что кто-то другой может списывать деньги с вашего счета. Это согласие может быть действительно для одной операции, когда вы, например, купили что-то в онлайн-магазине, или же для регулярных операций, к примеру, для поставщика электроэнергии, издательства газеты или телефонной компании.

Выписки из счета (Kontoauszüge)

Клиенты, которые выбрали онлайн-счет, получают выписки из счета онлайн на почтовый ящик. Для оффлайн-клиентов в банковских филиалах есть автомат, который распечатывает выписки из счета (Kontoauszugsdrucker). И для одних, и для других клиентов этот сервис бесплатный. Комиссию берут если вы хотите, чтобы выписки из счета прислали почтой.

Выписки из счета формируются раз в месяц. Тем не менее, просмотреть финансовые операции можно в любое время онлайн или же в автомате, которые выдает выписки из счета. В некоторых банках выписку можно запросить с помощью телефонного банкинга.

Читайте также: