Копилка на отдых втб

Опция «Путешествия»

Начисление и выплата вознаграждения осуществляются в порядке и в сроки, определённые в правилах программы.

Подключить опцию вы можете в ВТБ Онлайн, выбрав один из вариантов подписки. Размер вознаграждения зависит от суммы покупок в месяц по всем картам (основной и всем дополнительным) в пакете «Мультикарта». Начисление осуществляется за покупки, совершённые на территории РФ.Мили начисляются на бонусный счёт в конце месяца, следующего за месяцем совершения покупок.

Мили не начисляются за переводы и платежи в ВТБ Онлайн, а также некоторые другие операции, которые перечислены здесь. Дополнительно вы можете получить до 15% за покупки у партнёров программы «Мультибонус». Среди партнёров крупнейшие интернет-магазины и известные бренды. Важно: перейти на сайт партнера нужно с сайта программы.

Мили начисляются на бонусный счёт в конце месяца, следующего за месяцем совершения покупок. Мили не начисляются за переводы и платежи в ВТБ Онлайн, а также некоторые другие операции, которые перечислены здесь.

Всё очень просто! Заходите на сайт программы «Мультибонус» и выбирайте.

- Мили Аэрофлота

- Авиа/жд билеты

- Бронь гостиниц

- Аренда авто

- Товары и сертификаты из каталога

Обратите внимание, мили имеют ограниченный срок действия — 1 год.

Кроме того, если вы не пользуетесь картой 6 месяцев, мили, а также бонусные рубли и бонусы обнулятся.

Плюсы Накопительного счета «Копилка» ВТБ

- доступ к денежным средствам в любое время через личный кабинет;

- возможность подключить удобную опцию «Автопополнение»;

- ежедневное начисление процентов на фактический остаток;

- снятие части суммы без потери процентов;

- пополнение без ограничений по сумме и срокам;

- счет действует бессрочно;

- сбережения застрахованы государством;

- открытие в рублях или долларах;

- бесплатное открытие и обслуживание счета;

- погашение кредитов средствами со счета;

- возможность получать повышенный доход.

В то же время необходимо помнить, что Накопительный счет открывается только на имя клиента, оформить его на другое лицо невозможно. Кроме того, нельзя заранее рассчитать его доходность, поскольку она зависит от выполнения гражданином определенных условий и фактического остатка на счете, а также может изменяться с учетом экономических условий в стране.

Таким образом, чтобы сохранить и приумножить свои сбережения, необходимо внимательно ознакомиться с условиями банков по накопительным счетам, обратив особое внимание на нюансы начисления процентов, а также правила пополнения и снятия денежных средств.

Застрахован ли счет?

Средства, размещенные на Накопительных счетах и вкладах в банке ВТБ, застрахованы государством (ФЗ №177-ФЗ от 23.12.20003 года). При наступлении страхового случая максимальный размер возмещения составляет 1,4 миллиона рублей.

Накопительный счет «Копилка»

Оформите Мультикарту, подключите к ней бонусную опцию «Сбережения» и выберите, для каких продуктов вы хотите получать дополнительную доходность — вкладов или накопительных счетов. Пользуйтесь картой и получайте повышенный процент.

Как получить повышенную доходность?

Оформите Мультикарту с бесплатным обслуживанием Подключите опцию «Сбережения» Оплачивайте покупки от 10 000 руб. в месяц Получите повышенную доходность по вкладам или счетамНапример, у вас открыт вклад на 1 000 000 руб. и вы открыли новый вклад на 1 000 000 руб. Общая сумма средств на вкладах составляет 2 000 000 руб. Повышенную доходность вы получите только на 1 500 000 руб., на 500 000 руб. будут действовать базовые ставки.

Вся информация носит справочный характер и не является публичной офертой. Расчет выполнен при условии 1 месяц = 31 день.

Валюта

Оставлять процент на вкладе Открыть онлайн с повышеной ставкой Открыть онлайн с повышеной ставкойУвеличить доходность

Надбавка по опции «Сбережения» распространяется на минимальный совокупный остаток до 1 500 000 руб. по накопительным счетам в рублях

Покупки по карте в месяц

| Срок счета | > |

|---|---|

| > | >% |

Повышенная доходность с Мультикартой и опцией «Сбережения»

Оформите Мультикарту, подключите к ней бонусную опцию «Сбережения» и выберите, для каких продуктов вы хотите получать дополнительную доходность — вкладов или накопительных счетов. Пользуйтесь картой и получайте повышенный процент.

Как получить повышенную доходность?

Оформите Мультикарту с бесплатным обслуживанием Подключите опцию «Сбережения» Оплачивайте покупки от 10 000 руб. в месяц Получите повышенную доходность по вкладам или счетамНапример, у вас открыт вклад на 1 000 000 руб. и вы открыли новый вклад на 1 000 000 руб. Общая сумма средств на вкладах составляет 2 000 000 руб. Повышенную доходность вы получите только на 1 500 000 руб., на 500 000 руб. будут действовать базовые ставки.

Применяется к накопительным счетам «Копилка», первое пополнение которых совершено начиная с 3 сентября 2021г. По накопительным счетам «Копилка», первое пополнение которых совершено не позднее 2 сентября 2021г., повышенная ставка применяется в первые три календарных месяца.

| с 1 мес | |

|---|---|

| свыше 1 500 000 ₽ | 4% |

Ставки могут быть изменены. Информация не является публичной офертой.

Условия открытия- Счет открывается для любой начальной суммы

- Без ограничений в пределах остатка на накопительном счете «Копилка»

- через ВТБ Онлайн

- возможность подключения услуги «Автопополнение» для регулярных накоплений

- Начисление процентов осуществляется за каждый день размещения на фактический остаток, с учетом движения средств по счету. Начисление процентов начинается со дня, следующего за днем первого пополнения счета «Копилка»

- Выплата процентов ежемесячно в последний календарный день месяца (капитализация).

- В месяце закрытия счета проценты не выплачиваются, за исключением случая закрытия накопительного счета в последний календарный день месяца.

- Повышенная ставка 8% с опцией «Сбережения»,

7% без опции «Сбережения» применяется к первому накопительному счету «Копилка», открытому в рублях, в первые три Распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях не позднее 2 сентября 2021 г. / шесть Распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях начиная с 3 сентября 2021 г. календарных месяцев. Если фактический остаток по счету от 1 млн ₽ и выше, то на разницу между фактическим остатком и 999 999,99 ₽ начисляются проценты по базовой ставке 5% с опцией «Сбережения»,

4% без опции «Сбережения» . Отсчет первых трех Распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях не позднее 2 сентября 2021 г. / шести Распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях начиная с 3 сентября 2021 г. календарных месяцев начинается с месяца, в котором было совершено первое пополнение счета «Копилка». - Например, если первое пополнение на сумму 1 000 ₽ произошло 2 сентября 2021 г., то первыми тремя календарными месяцами будут — сентябрь, октябрь и ноябрь. Если первое пополнение на сумму 1 000 ₽ произошло 3 сентября 2021 г., то первыми шестью календарными месяцами будут — сентябрь, октябрь, ноябрь, декабрь, январь и февраль.

При открытии второго и последующих накопительных счетов применяется базовая ставка 5% с опцией «Сбережения»,

4% без опции «Сбережения» . - Надбавка по опции «Сбережения» начисляется на величину минимального совокупного остатка по накопительным счетам в рублях за отчетный месяц, но не более 1,5 млн руб.

- Накопительный счет открывается на неограниченный срок

- Все накопительные счета ВТБ застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23 декабря 2003 года.

- Надбавка по опции «Сбережения» по Мультикарте выплачивается в виде денежной суммы в размере 1% годовых при тратах по картам в месяц от 10 тыс. руб.

- Надбавка по опции «Сбережения» начисляется на величину минимального совокупного остатка по накопительным счетам в рублях за отчетный месяц, но не более 1,5 млн руб.

Совокупный остаток — сумма средств по всем накопительным счетам клиента в рублях на начало операционного дня. Выплата осуществляется на мастер-счет не позднее 15 числа следующего месяца. - Для подключения опции необходимо оформить Мультикарту ВТБ, подключить опцию «Сбережения», разместить деньги на накопительных счетах и совершать покупки по Мультикарте.

В или в любом банкомате ВТБ

Переводите деньги без комиссии с карты любого банка

При предъявлении документа, удостоверяющего личность

Итоговая сумма процентов за текущий процентный период (календарный месяц) рассчитывается по формуле, исходя из общей суммы ежедневно начисленных процентов:

G = B1 * R1 / (K * 100) + B2 * R2 / (K * 100)

Gp = GN1 + GN2 + . + GN,

где

G — сумма ежедневно начисленных процентов (в единицах валюты счета «Копилка» с точностью до одной сотой) в текущем процентном периоде (календарном месяце);

Gp — сумма начисленных процентов в процентном периоде (календарном месяце);

R1 — процентная ставка (в процентах годовых), утвержденная Банком для суммы денежных средств на счете, не превышающей предельную сумму;

R2 — процентная ставка (в процентах годовых), утвержденная Банком для суммы денежных средств на счете, превышающей предельную сумму;

B1 — часть суммы ежедневного входящего остатка денежных средств на счете «Копилка», не превышающая предельную сумму;

B2 — часть суммы ежедневного входящего остатка денежных средств на счете «Копилка», превышающая предельную сумму;

К — количество календарных дней в году (365 или 366);

N1 — первый день процентного периода;

N2 — второй день процентного периода;

N — последний день процентного периода.

Предельная сумма — часть суммы ежедневного входящего остатка денежных средств на счете «Копилка», при превышении которой процентная ставка снижается до размера, установленного Тарифами Банка.

Распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях начиная с 3 сентября 2021 г. Например:

| клиент открыл свой первый накопительный счет «Копилка» в рублях | период действия повышенной ставки по накопительному счету НС «Копилка» в рублях |

|---|---|

| в августе и 15 августа 2021 г. первый раз пополнил счет | три календарных месяцев |

| 15 октября 2021 г. и сразу же первый раз пополнил счет | шесть календарных месяцев |

| в июле, а впервые пополнил счет только 20 сентября 2021 г. | шесть календарных месяцев |

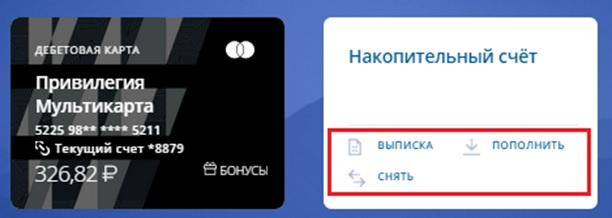

Да. В ВТБ Онлайн Вы можете осуществить перевод сразу с накопительного счета в разделе «Платежи».

Как отключить?

Накопительный счет можно закрыть в любой момент без штрафов и потери начисленных за предыдущие отчетные периоды процентов. Сделать это можно в личном кабинете, изменив опцию по Мультикарте, которая начнет действовать со следующего месяца.

Подвох заключается в том, что проценты за расчетный период, в котором пользователь закрыл Накопительный счет, начислены не будут (только если закрытие счета не было инициировано клиентом в последний день месяца). Таким образом, если необходимо снять деньги, оставьте до конца месяца на счету около 100 рублей. После получения начисленных процентов Накопительный счет можно будет полностью закрыть.

Как открыть счет «Копилка»?

Накопительный счет ВТБ можно открыть любым удобным способом:

- Через систему дистанционного банковского обслуживания «ВТБ-Online». Для этого необходимо на сайте банка (Частным лицам › Вклады и счета › Накопительный счет «Копилка») нажать кнопку «Открыть счет в ВТБ-Онлайн» и авторизоваться в системе (в открывшемся окошке понадобится ввести номер карты или логин-УНК). В личном кабинете Интернет-банка нужно перейти в раздел «Витрина» и выбрать категорию «Сбережения».

- В ближайшем отделении банка (до 31.07.2020 года работают только дежурные офисы). Список отделений и режим работы можно найти на официальном сайте кредитной организации (О Группе ВТБ › Контакты). С собой необходимо взять удостоверяющий личность документ.

Ставки по вкладу в рублях:

- Ставки

- Сравнить доходность

| Сумма, ₽ | От 1 мес. до 3 мес. | От 4 мес. |

|---|---|---|

| от 1 | 7% | 5% |

| Сумма и срок вклада | Ставка | Доход (₽) | Эффективная ставка | Расчет |

|---|---|---|---|---|

| 1 000 000 ₽ на 30 дней | 7% | 5 753 | 7% | |

| 1 000 000 ₽ на 61 день | 7% | 11 699 | 7% | |

| 1 000 000 ₽ на 91 день | 7% | 17 452 | 7% | |

| 1 000 000 ₽ на 181 день | 5% | 24 795 | 5% | |

| 1 000 000 ₽ на 212 дней | 5% | 29 041 | 5% | |

| 1 000 000 ₽ на 242 дня | 5% | 33 151 | 5% | |

| 1 000 000 ₽ на 273 дня | 5% | 37 397 | 5% | |

| 1 000 000 ₽ на 365 дней | 5% | 50 000 | 5% | |

| 1 000 000 ₽ на 546 дней | 5% | 74 784 | 5% | |

| 1 000 000 ₽ на 730 дней | 5% | 99 921 | 5% | |

| 1 000 000 ₽ на 1095 дней | 5% | 150 000 | 5% | |

| 1 000 000 ₽ на 1460 дней | 5% | 200 000 | 5% | |

| 1 000 000 ₽ на 1825 дней | 5% | 250 000 | 5% |

Накопительный счет «Копилка»

Бонусы на выбор

ВТБ предлагает следующие категории льгот на выбор:

Тем самым, совершая ежедневные покупки, по мультикарте с опцией «Путешествия», вы копите бонусы на организацию своего будущего отпуска и сможете:

- приобрести билеты на самолет, поезд, трансфер;

- оплатить аренду номера в любой точке мира;

- арендовать автомобиль за границей;

- покупать товары для путешествий и комфортного отдыха.

Параметры вклада

- Подробные условия

Льготное расторжение

Автопролонгация

Повышение ставки по мере накопления

- Рубли

- Доллары США

- Рубли

- Доллары США

Как работает накопительный счет копилка ВТБ - условия и процентные ставки

Накопительный счет представляет собой разновидность депозита, но с достаточно гибкими условиями. Его можно пополнять на любую свободную сумму, а в случае необходимости владелец счета может снимать деньги без потери начисленных процентов (что, как правило, не допускается при оформлении срочного вклада).

В отличие от привычных банковских депозитов, накопительные счета открываются не на определенный срок (месяц, полгода, год), а бессрочно. Клиент может в любой момент самостоятельно закрыть такой счет.

В некоторой мере накопительные счета схожи с вкладами, предусматривающими пополнение в любое время, а также досрочное снятие необходимой клиенту суммы. Это, безусловно, удобно, однако по таким депозитам банки предлагают самые низкие ставки. Тогда как накопительные счета отличаются более высокой доходностью.

В результате снижения ключевой ставки ЦБ российские финучреждения опускают ставки по классическим вкладам. И граждане, имеющие свободные денежные средства, начинают искать более гибкие и в то же время безрисковые продукты, с помощью которых можно пусть и не заработать, но хотя бы не потерять личные сбережения из-за инфляции. Этим и объясняется растущая популярность накопительных счетов по сравнению с классическими вкладами.

Вклад «МЕГА Онлайн» Московский Кредитный Банк, Лиц. № 1978

Достаточно интересным и выгодным продуктом на сегодняшний день является накопительный счет «Копилка» для физических лиц-клиентов банка ВТБ, которые не обладают большим капиталом, но хотят получать стабильный доход и не переживать за сохранность собственных средств.

Накопительный счет — удобный способ хранения и преумножения денежных средств:

- Начисление процентов на ежедневный остаток

- Отсутствует минимальная сумма первоначального взноса

- Пополнение и снятие — без ограничений

- Количество счетов к открытию — без ограничений

- Свободные средства приносят доход каждый день

- Возможность автопополнения счёта в ВТБ Онлайн

- Страхование сбережений

С 3 сентября 2021 г. изменяются тарифы по накопительному счету «Копилка».

Рейтинги Выберу.ру

| Лучшие накопительные счета банков в 2020 году | 12 место |

| Лучшие накопительные счета в рублях в ноябре 2020 года | 3 место |

Открыть онлайн

Подайте заявку на открытие вклада онлайн.

Подать заявку

В отделении банка

Выберите ближайшее отделение и удобное время для посещения.

г. Москва, ул. Пятницкая, д. 21, стр. 1

8 800 200-23-26

- Для физических лиц:

- Пн.-Пт.: 09:00—20:00

Сб.: 10:00—17:00

Москва, Вешняковская улица, 20Б

8 800 100-24-24

- Для физических лиц:

- понедельник-пятница: 9:00-20:00

суббота: 10:00-17:00

Москва, Венёвская улица, 6

8 800 100-24-24

- Для физических лиц:

- понедельник-пятница: 9:00-20:00

суббота: 10:00-17:00

Срок вклада

Сумма вклада

Условия вклада

Возможность досрочного снятия

Тип вклада

Смотреть все

Дата обновления информации

Информация о ставках и условиях вкладов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация о вкладе на сайте банка

ЯНА АНФИСА Россия 19.06.2021 18:47

Открывали через специалиста банка счет КОПИЛКА ПОД 5%, НО % НЕ ПОЛУЧИЛИ, Т.К. НАМ ИХ закинули просто на карту

Опция «Путешествия» по мультикарте ВТБ: как получить бонусы и кэшбэк на карту

В продуктовой линейке этой кредитной организации вы найдете универсальную Мультикарту. В зависимости от потребностей пользователя, подключенных опций, эта карта будет трансформироваться под ваши нужды. Нужен повышенный кэшбэк или бесплатное обслуживание? Требуется выгодная копилка или удобный способ расчета в любой валюте мира? Все это может быть вам доступно с мультикартой банка ВТБ.

Навигация по статье:

Рейтинги Выберу.ру

| Лучшие накопительные счета банков в 2020 году | 12 место |

| Лучшие накопительные счета в рублях в ноябре 2020 года | 3 место |

Открыть онлайн

Подайте заявку на открытие вклада онлайн.

Подать заявку

В отделении банка

Выберите ближайшее отделение и удобное время для посещения.

Срок вклада

Тип вклада

Условия вклада

Сумма вклада

Архивные продукты

Возможность досрочного снятия

Смотреть все

Дата обновления информации

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация о вкладе на сайте банка

ЯНА АНФИСА Россия 19.06.2021 18:47

Открывали через специалиста банка счет КОПИЛКА ПОД 5%, НО % НЕ ПОЛУЧИЛИ, Т.К. НАМ ИХ закинули просто на карту

Порядок пополнения

Пополнить Накопительный счет «Копилка» можно самостоятельно в системе ДБО «ВТБ-Online». Сделать это можно любым из предложенных способов:

- После входа в систему «ВТБ-Онлайн» выберите раздел «Переводы» и используйте форму переводов между собственными картами и счетами. Укажите номер карты для списания и сумму пополнения Накопительного счета.

Кроме того, клиенты могут вносить наличные через банкоматную сеть ВТБ. Для этого достаточно найти на карте ближайший терминал с функцией cash-in, пополнить банковскую карту и затем через систему «ВТБ-Онлайн» перевести деньги на Накопительный счет. Средства зачисляются на картсчет моментально и без комиссии.

Вклад «Накопительный счет» Хоум Кредит Банк, Лиц. № 316

Для удобства клиентов ВТБ предложил услугу автоматического пополнения вклада или Накопительного счета. Чтобы настроить автопополнение в личном кабинете «ВТБ-Онлайн», достаточно:

- Выбрать вклад или Накопительный счет, нажать кнопку «Пополнить» и перевести любую сумму.

- Нажать «Создать автоплатеж», выбрать желаемую периодичность и сумму пополнения счета.

Автопополнение можно отключить в любое время через Internet-банк.

Условия и процентные ставки «Копилки» от ВТБ

Накопительный счет «Копилка» для владельцев Мультикарты предлагает начисление процентов на ежедневный остаток.

С 16.07.2020 года по накопительному счету «Копилка» начинают действовать новые процентные ставки. Так, в течение 3 месяцев по первому открытому накопительному счету будет применяться приветственная ставка в размере 4,5% годовых (при сумме до 1,5 миллиона рублей). Спустя 3 месяца начисление процентов будет производиться на базовых условиях: клиенты будут получать 4% годовых.

Обратите внимание, что процентная ставка зависит от суммы покупок, совершенных по Мультикарте. Чем активнее клиент расплачивается «пластиком», тем больший доход получает.

Сумма покупок по Мультикарте в течение месяца, рублей

В течение трех месяцев с момента открытия Накопительного счета, %

С четвертого месяца, %

Вклад «Пара мандаринов» Азиатско-Тихоокеанский Банк, Лиц. № 1810

Начисленные за расчетный период проценты выплачиваются клиенту в последний день месяца на основании суммы входящего остатка на Накопительном счете на начало каждого дня в этом календарном месяце.

При этом надбавка в рамках опции «Сбережения» будет начисляться на сумму совокупного минимального остатка на срочных вкладах, накопительных счетах (не более, чем 1,5 миллиона рублей) и будет переводиться на Мастер-счет/накопительный счет клиента.

Если в какой-либо день остаток на накопительном счете превышал 1,5 миллиона рублей, то на сумму превышения будет начислено 4% годовых независимо от периода размещения.

В банке подчеркивают, что процентная ставка не фиксируется бессрочно и может изменяться в ту или иную сторону в зависимости от экономической ситуации, складывающейся в стране.

Если клиент-владелец Мультикарты не подключил опцию «Сбережения», ставка будет зависеть от периода и суммы, размещенной на Накопительном счете.

В течение первых трех месяцев, %

С четвертого месяца, %

0,01 – 1 499 999,99

Вклад «Только плюсы. Промо» Локо-Банк, Лиц. № 2707

Повышенная процентная ставка применяется к первому открытому рублевому Накопительному счету «Копилка». В случае повторного открытия либо открытия второго или последующего счетов будет применяться базовая ставка (4% годовых).

Что выгоднее: вклад или накопительный счет?

Накопительные счета отлично подойдут тем людям, которые собираются активно пользоваться своими накоплениями, время от времени снимая деньги и пополняя счет. Если же клиент хочет накопить необходимую сумму к определенному моменту и знает, что денежные средства он снимать не будет ни при каких условиях, то выгоднее оформить срочный вклад с максимально возможной процентной ставкой.

Необходимо помнить, что и у депозитов, и у накопительных счетов есть как существенные преимущества, так и подводные камни, о которых банки стараются не распространяться.

Как получить повышенную доходность по накопительному счету

Оформите Мультикарту Привилегия с опцией «Сбережения»

Откройте накопительный счет «Копилка»

Совершайте покупки по карте и получайте повышенную доходность до 8% годовых

Как работают сервисы-копилки в крупных банках

У крупных банков есть сервис, который помогает копить деньги. Обычно он так и называется — «Копилка». Мы разобрались, в каких ситуациях выгодно пользоваться такой услугой и чем она отличается от вклада. Заодно сравнили условия по копилкам в крупнейших банках.

Что такое сервисы-копилки

Копилки — это, по сути, накопительные счета с автоматическим пополнением. На деньги в копилках банки начисляют проценты.

Пополнить копилку или снять с неё деньги можно в любой момент, как и в случае с накопительным счётом. Плюс к этому можно настроить автоматическое зачисление денег: выбрать день и сумму, которую банк будет регулярно переводить в копилку.

Обслуживание копилок бесплатное.

Кому и для чего выгодно использовать копилку

Накопительный счёт — идеальное решение для заначки или накопления на какую-то краткосрочную цель в течение одного-двух лет, говорит независимый финансовый консультант Наталья Смирнова. По её мнению, это удобный инструмент, откуда можно забирать деньги без потери процентов, к тому же он надёжен, как и любой счёт или вклад в банке.

«Удобно и то, что счета-копилки пополняются автоматически: можно настроить фиксированный процент списания с зарплаты и решить вопрос самодисциплины, — добавляет Наталья Смирнова. — И не надо думать, что дальше с этой суммой делать: банк сам начисляет проценты, вам больше ничего не требуется».

Если копить на средне- и долгосрочную цель, то доходность по копилкам не перебьёт инфляцию, так что для срока от двух-трёх лет лучше использовать инвестиционные инструменты. Для оптимизации налогообложения для инвестиций от трёх лет можно использовать индивидуальный инвестиционный счёт. Внутри ИИС должен быть тот инвестиционный портфель, который соответствует готовности человека к риску.

Если инвестор не готов самостоятельно выбирать акции/облигации/фонды, в которые вложит деньги, он может воспользоваться помощью робоэдвайзеров — специальных программ на базе искусственного интеллекта, которые помогают управлять инвестициями. Можно также самостоятельно создать портфель из нескольких биржевых фондов (ETF) и ежемесячно его пополнять. Это не будет полностью автоматизированным решением, но по ожидаемой доходности оно явно интереснее, чем держать счёт-копилку, заключает Наталья Смирнова.

Какие нюансы нужно учесть, открывая копилку

Выбирая копилку, нужно посмотреть на несколько условий.

1. Процент на остаток. Во-первых, по условиям банка он может снизиться через 1–3 месяца после открытия копилки. Во-вторых, банк в принципе может изменить ставку — например, вслед за решением ЦБ о ключевой ставке.

2. Возможные варианты пополнения. Если вы получаете стабильный доход, удобно выбрать копилку, в которую банк в день зарплаты будет отчислять процент от поступившей суммы. Сколько именно процентов и как часто — раз в месяц или каждую неделю, — устанавливает владелец копилки.

3. Механизм начисления процентов. Одни банки начисляют процент каждый день на ту сумму, которая есть на счёте, другие начисляют проценты раз в месяц на минимальную сумму, которая была на счёте за этот период. Если выбрать еженедельное пополнение, то выгоднее и ежедневное начисление процентов.

4. Прочие моменты. Например, валюта копилки: для тех, кто получает зарплату в долларах, нужно и копилку выбирать долларовую. Или бывает, что ставка зависит от суммы. Скажем, при 1 миллионе ₽ ставка может быть на 1–2% ниже, чем при сумме меньше миллиона.

Важно помнить, что с 2021 года изменилось налогообложение процентного дохода по вкладам и счетам. Так что если на вкладах и накопительных счетах лежит большая сумма — от 1 миллиона ₽ и выше, то есть риск попасть под НДФЛ и тем самым уменьшить и без того невысокую доходность по вкладам, добавляет финансовый консультант Наталья Смирнова.

Плюсы и минусы копилок по сравнению со вкладами

➕ Автоматическое пополнение — копилка, в отличие от вклада, пополняется сама, на процент от суммы списания или поступления.

➕ Нет ограничений по пополнению и снятию — в любой момент можно перевести в копилку деньги или снять с неё все сбережения.

➖ Низкая ставка на накапливаемую сумму — это следствие предыдущего пункта: сравниться по выгоде с вкладом копилка не сможет.

➖ Нефиксированная ставка — условия по процентам в случае с копилкой банк может изменить в любой момент, тогда как условия по вкладу не меняются в течение всего его срока.

Какие копилки предлагают крупнейшие банки

Мы изучили сервисы-копилки от банков из топ-15. Получилось, что такая услуга есть у Сбербанка, ВТБ, Альфа-Банка, Росбанка и Райффайзенбанка. Сравним их условия.

1. Сбербанк

Услугу «Копилка» от «Сбера» можно подключить, если есть хотя бы один счёт в этом банке. День и сумму пополнения клиент устанавливает самостоятельно.

Всего есть пять вариантов пополнения:

1. Фиксированная сумма в определённый день месяца. К примеру, 5 числа каждого месяца переводить с карты в копилку 10 000 ₽.

2. Фиксированный процент от поступления в определённый день месяца — скажем, 10% от суммы пополнения будет поступать в копилку ежемесячно 5 числа.

3. Фиксированный процент от трат — например, можно установить его в размере 10%, тогда при тратах 1000 ₽ за день в копилку поступит 100 ₽.

4. Округление трат и перевод разницы в копилку. Например, при покупке чайника за 3550 ₽ сервис округлит сумму до 3600 ₽ (или 4000 ₽ — по выбору клиента) и разницу между стоимостью чайника и этой суммой отправит в копилку.

5. Челлендж «52 недели». Классический марафон накопления: каждую неделю приложение автоматически переводит определённую сумму. С каждым разом сумма растёт. Если в первую неделю в копилку поступило 10 ₽, во вторую будет уже 20 ₽, в третью — 30 ₽. Шаг прибавления устанавливается вручную.

Банк перечисляет в «Копилку» только часть официальной заработной платы, поступающей от юридического лица. Если деньги выплачивает физлицо, приложение считает их переводом с одного счёта на другой. Поэтому самозанятые и работающие по договору ГПХ пользоваться автоматической копилкой не могут.

«Копилка» работает с рублями, долларами США и евро. Деньги фактически идут на накопительный счёт, и на них банк начисляет проценты — от 0,01% в долларах до 3% в рублях. Можно открыть несколько копилок, каждую подписать и откладывать деньги на несколько целей — например, на отпуск и новый ноутбук.

2. ВТБ

В ВТБ накопительный счёт тоже называется «Копилка».Пополнять её можно тремя способами:

- определённая сумма в указанный день один или несколько раз в месяц;

- процент или фиксированная сумма от заработной платы;

- пополнение от покупок — процент от расходов или разница при округлении потраченной суммы.

Копить можно в рублях и долларах США. Нет ограничений по сумме начисления и снятия. Банк начисляет на рублёвый счёт от 4% до 7% в зависимости от срока размещения и размера накоплений. По долларовым накоплениям ставка — 0,01%.

3. Альфа-Банк

У Альфа-Банка есть две вариации на тему копилок — «Копилка для зарплаты» и «Платёж по расписанию».

«Копилка для зарплаты» доступна тем, кто получает зарплату на карту банка (она должна быть оформлена в рамках зарплатного проекта). В день зарплаты в копилку уходит от 5% до 100% поступления — по выбору клиента. Проценты банк начисляет раз в месяц — 7% годовых на минимальный остаток.

«Платёж по расписанию» — это бесплатная услуга, упрощающая накопления. По сути, просто автоперевод денег с карты на накопительный счёт. Размер и частоту отчислений устанавливает клиент. 6–7% годовых начисляются на минимальный остаток.

4. Райффайзенбанк

Накопительный счёт Райффайзенбанка называется «Копите с нами!». На него можно подключить автоматический перевод с основного счёта одним из двух способов:

- фиксированная сумма в указанное время;

- перевод средств свыше установленной суммы — как только сумма на основном счёте превышает указанный порог, «излишек» переводится в копилку.

Ограничений на пополнение и снятие средств нет. Проценты банк начисляет каждый день, ставка сейчас — 3%. Она снизится до 0,01%, если сумма на счёте превысит 20 миллионов ₽.

5. Росбанк

Росбанк предлагает несколько сберегательных счетов с автоматическим пополнением. Различаются они в первую очередь процентными ставками. Автоматическое пополнение у всех одинаковое — в выбранный день определённая сумма будет списываться с дебетовой карты на накопительный счёт. Снимать деньги во всех случаях можно без ограничений.

Четыре варианта счетов-копилок от Росбанка:

-

— ставка 4–4,75%, валюта — рубль. Максимальная сумма на счёте — 3 миллиона ₽. Проценты начисляются ежемесячно на минимальный остаток.

-

— ставка от 1,5% до 6%, валюта — рубль. Сумма на счёте не ограничена, но от неё зависит начисляемый процент.

-

— ставка 6%, валюта — рубль. Максимальная сумма на счёте — 3 миллиона ₽. Проценты рассчитываются каждый день и начисляются раз в месяц.

-

— ставка 3–3,5% для рублёвых накоплений и 0,01% для долларового счёта. Проценты рассчитываются каждый день и начисляются раз в месяц. Максимальная сумма накоплений не ограничена.

Условия по рублёвым копилкам в крупнейших банках

| Услуга, банк* | Ставка | Варианты пополнения | Ограничения |

|---|---|---|---|

| «Копилка» от Сбербанка | До 3% | ● Фиксированная сумма. ● Процент от зарплаты. ● Процент от трат. ● Округление расходов. ● Еженедельные возрастающие отчисления. | Только для клиентов, которые получают официальную зарплату. |

| «Копилка» от ВТБ | 4–7% | ● Фиксированная сумма. ● Процент от зарплаты. ● Процент от трат. | Процент от зарплаты можно выбрать, только если зарплату начисляет юрлицо. |

| «Копилка для зарплаты» от Альфа-Банка | 6–7% | Любой процент от зарплаты. | Только для зарплатных клиентов. |

| Сберегательный счёт «Копите с нами!» от Райффайзенбанка | 3% | ● Фиксированная сумма. ● Средства свыше указанного остатка на счёте. | Сумма накоплений — до 20 миллионов ₽. |

| Сберегательные счета с автопополнением от Росбанка | 1,5–6% | Фиксированная сумма. | — |

*Банки расположены по размеру активов.

Тинькофф Банк

Своя копилка есть у ещё одного крупного игрока — Тинькофф Банка. Однако она отличается от остальных. Накопленные деньги идут не на вклад или счёт, а на инвестирование. Банк на деньги из «Инвесткопилки» покупает фонды Тинькофф Капитал. Владелец счёта управлять активами не может. Он лишь смотрит, какой доход приносят накопления. По оценке банка, в среднем это 14% годовых, но этот доход не гарантирован. То есть на деле он может оказаться значительно ниже. И в случае с «Инвесткопилкой» с дохода нужно платить налог. Снимать деньги можно в рабочие дни с 10:00 до 18:39 по московскому времени.

Пополнять копилку можно вручную или автоматически одним из трёх способов:

- регулярные переводы выбранной суммы с заданной частотой, например раз в неделю или месяц;

- зачисление в копилку кэшбэка и процентов на остаток по дебетовой карте банка;

- округление трат и перевод разницы в копилку.

В копилку можно переводить не только рубли, но и доллары США и евро. В этом случае ожидаемая доходность ниже — 8,5% и 5% соответственно.

Процентные ставки по накопительному счету «Копилка»

| Суммовой сегмент | 1-6 мес* | с 7 мес* |

|---|---|---|

| до 1 000 000 ₽ | 7% – повышенная ставка (для первого счета) 4% – базовая ставка (для последующих счетов) | 4% |

| от 1 000 000 ₽ | 4% | 4% |

| Доходность по накопительному счету с подключенной опцией «Сбережения» при тратах от 10 тыс. руб. в месяц по картам: | ||

| до 1 000 000 ₽ | 8% – повышенная ставка (для первого счета) 5% – базовая ставка (для последующих счетов) | 5% |

| от 1 000 000 ₽ | 5% | 5% |

| свыше 1 500 000 ₽ | 4% | 4% |

* Применяется к накопительным счетам «Копилка», первое пополнение которых совершено начиная с 3 сентября 2021 г.

Процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации.

Вся информация носит справочный характер и не является публичной офертой.

| Сумма | Ставка |

|---|---|

| от 1 $ | 0,01% |

Процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации.

Вся информация носит справочный характер и не является публичной офертой.

* Уровень доходности по накопительному счету рассчитан исходя из суммы накопительного счета не более 1 499 999,99 руб.

Повышенная доходность по накопительному счету «Копилка» складывается из базовой процентной ставки и вознаграждения в размере +1% годовых, начисляемого при совершении покупок на сумму от 10 000 руб. по Мультикарте Привилегия ВТБ с опцией «Сбережения».

Базовая ставка по накопительному счету «Копилка» зависит от суммы денежных средств, размещенных на накопительном счете.

- Надбавка по опции «Сбережения» по Мультикарте Привилегия выплачивается в виде денежной суммы в размере 1% годовых при тратах по дебетовым картам в месяц от 10 тыс. руб.

- Надбавка по опции «Сбережения» начисляется на величину минимального совокупного остатка по накопительным счетам в рублях за отчетный месяц, но не более 1,5 млн руб. Совокупный остаток — сумма средств по всем накопительным счетам клиента в рублях на начало операционного дня. Выплата осуществляется на мастер-счет не позднее 15 числа следующего месяца.

- Для подключения опции необходимо оформить Мультикарту Привилегия ВТБ, подключить опцию «Сбережения», разместить деньги на накопительных счетах и совершать покупки по Мультикарте Привилегия.

- Дополнительные взносы предусмотрены без ограничений

- Расходные операции предусмотрены без ограничений в пределах остатка на накопительном счете

- Ежемесячная выплата процентов на накопительный счет. Проценты начисляются на ежедневный остаток. Выплата процентов осуществляется в последний календарный день месяца

- Повышенная ставка применяется к первому открытому накопительному счету «Копилка». При открытии второго и последующих накопительных счетов применяется базовая ставка. Период действия процентной ставки исчисляется исходя из календарного месяца с момента первого пополнения накопительного счета

- Период действия повышенной ставки с длительностью первые три календарных месяцев распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях не позднее 2 сентября 2021 г.

- Период действия повышенной ставки с длительностью первые шесть календарных месяцев распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях начиная с 3 сентября 2021 г.

- Все накопительные счета ВТБ застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23 декабря 2003 года.

Не применимо. Накопительный счет открывается на неограниченный срок

В месяце закрытия накопительного счета проценты не выплачиваются за исключением случая закрытия накопительного счета в последний календарный день месяца.

Деньги на ваши цели копятся сами! Что может быть удобнее?

Автопополнение накопительного счета предоставляет вам возможность копить деньги в любой ситуации.

Подключение опции «Сбережения»

Чтобы получать повышенный доход, клиенту достаточно оформить флагманский продукт банка ВТБ – Мультикарту – и активировать опцию «Сбережения». Согласно условиям, банк увеличивает базовую ставку по Накопительному счету или вкладу на 0,5/1/1,5 п.п.

Повысить доходность можно при условии активного использования Мультикарты. Для этого достаточно:

- Открыть Накопительный счет через Интернет-банк или в ближайшем отделении.

- Оформить Мультикарту и активировать опцию «Сбережения».

- Оплачивать безналичным способом повседневные покупки.

Таким образом, чем больше средств клиент тратит по карте ежемесячно, тем выгоднее хранить деньги на Накопительном счете. Для получения надбавки достаточно совершать покупки по Мультикарте на сумму от 5000 рублей в месяц.

Бесплатно подключать и изменять опции по Мультикарте можно ежемесячно в личном кабинете «ВТБ-Онлайн». Изменить опцию по своему желанию можно в любой момент, однако действовать она будет с начала следующего месяца. Поэтому желательно менять опцию на любую другую в конце месяца.

СмартВклад с повышенной ставкой Тинькофф Банк, Лиц. № 2673

Обратите внимание, что в течение первого месяца с момента получения Мультикарты банк будет начислять максимальное вознаграждение независимо от суммы совершенных покупок.

Что такое мультикарта и ее особенности

Этот термин подразумевает универсальный банковский инструмент. Он совместил в одном пластике функционал сразу нескольких карт. Предложив своим пользователям огромный список дополнительных опций. Эти функции они могут выбирать по собственным интересам, подключая и отключая их в любой момент.

Однако этот продукт от ВТБ приятен не только своей внутренней начинкой, но и внешней. Сдержанный, стильный и статусный дизайн выделяет Мультикарту на фоне остальных конкурентов.

В рамках данной линейки выпускаются как кредитные, так и дебетовые банковские карты.

Но вне зависимости от того, что вы выберете, вас ожидает целая система приятных сюрпризов. Это различные варианты кэшбэка и бонусов. Их может получить любой пользователь, выбрав всего одну категорию по повышенному накоплению баллов. Тем самым, данный продукт подстраивается под конкретного клиента, становясь его спутником в получении определенных бонусов.

Вклад «Накопительный счет Копилка» банка «ВТБ» в Москве

Бонусные мили по мультикарте ВТБ

Получайте стандартный бонус 1% при покупках на любую сумму. Расширенный бонус 1,5% составляет 249 р. в месяц, если покупки на сумму менее 10 000 р.

Максимальная сумма покупок, на которые вы можете получить бонусы, составляет 30 000 р. Выбирайте расширенный процент вознаграждений, чтобы сумма покупок увеличилась до 75 000 р.

Как получить повышенный процент кэшбэка

- перечисление денежных средств с одного своего счета на другой; , на счет другому лицу. Это условие действует как внутри банка, так и при переводе средств на счета других кредитных организаций.

- снятие и внесение наличных.

Мультикарта с опцией «Путешествия» является прекрасным способом экономить на затратах по организации будущего отпуска. Тратьте деньги с удовольствием, покупая нужные вам товары. При этом получая накопления бонусов и скидок.

Помните, если накопленных миль и бонусов недостаточно, вы всегда сможете доплатить разницу Мультикартой VTB.

Параметры вклада

- Подробные условия

Льготное расторжение

Автопролонгация

Повышение ставки по мере накопления

- Рубли

- Доллары США

- Рубли

- Доллары США

Ставки по вкладу в рублях:

- Ставки

- Сравнить доходность

| Сумма, ₽ | От 1 мес. до 3 мес. | От 4 мес. |

|---|---|---|

| от 1 | 7% | 5% |

| Сумма и срок вклада | Ставка | Доход (₽) | Эффективная ставка | Расчет |

|---|---|---|---|---|

| 300 000 ₽ на 30 дней | 7% | 1 726 | 7% | |

| 300 000 ₽ на 61 день | 7% | 3 510 | 7% | |

| 300 000 ₽ на 91 день | 7% | 5 236 | 7% | |

| 300 000 ₽ на 181 день | 5% | 7 438 | 5% | |

| 300 000 ₽ на 212 дней | 5% | 8 712 | 5% | |

| 300 000 ₽ на 242 дня | 5% | 9 945 | 5% | |

| 300 000 ₽ на 273 дня | 5% | 11 219 | 5% | |

| 300 000 ₽ на 365 дней | 5% | 15 000 | 5% | |

| 300 000 ₽ на 546 дней | 5% | 22 435 | 5% | |

| 300 000 ₽ на 730 дней | 5% | 29 976 | 5% | |

| 300 000 ₽ на 1095 дней | 5% | 45 000 | 5% | |

| 300 000 ₽ на 1460 дней | 5% | 60 000 | 5% | |

| 300 000 ₽ на 1825 дней | 5% | 75 000 | 5% |

Читайте также: