Как накопить на отдых

Копить трудно, и дело не только в силе воли. Сложно откладывать, если почти все деньги уходят на еду, а остаток — на выход из чрезвычайных ситуаций: замену порвавшихся ботинок, починку сгоревшей микроволновки, покупку подарка на свадьбу дальним родственникам, которые неожиданно прислали приглашение.

Полина КалмыковаВот что можно сделать, чтобы наконец-то начать откладывать.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Многие понимают, что хорошо иметь запас денег, но никак не получается его создать! Не всем людям нравится копить. У некоторых процесс накопления вызывает дискомфорт. Что делать? Как начать копить с удовольствием и без лишних временных затрат? Советами делится эксперт сервиса Бробанк.ру Наталья Колбасина.

Читайте статью и узнайте:

- работающие способы создания сбережений, даже если вы транжира, и у вас нет силы воли откладывать деньги!

- 5 правил эффективных сбережений.

Первое, с чего я рекомендую начать – осознать важность накоплений. Это прекрасно – знать, что у вас всегда есть деньги! Жить с такой позитивной мыслью легче. Согласны?

Что такое сбережения? Сбережения – разница между доходами и расходами, которую мы накапливаем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут наступить неблагоприятные события – болезнь, потеря работы. Эти события негативно влияют на финансовое положение семьи. Наличие сбережений позволяет семье безболезненно пережить непредвиденные жизненные ситуации.

Сбережения – это источник инвестиций. По сути инвестиции – это разумное вложение сбережений в различные финансовые инструменты для получения дохода и достижения финансовых целей.

5 правил эффективных сбережений

- У сбережений должна быть четкая и понятная цель – на что копим?

- Сберегаем определенную часть дохода – 10% от доходов отправляем на важные финансовые цели.

- Соблюдаем финансовую дисциплину – сбережения должны быть регулярными.

- Время – деньги. Чем раньше начнете сберегать, тем быстрее достигнете цели.

- Защищаем сбережения от инфляции – вкладываем деньги как минимум на депозит под банковский процент!

А теперь про работающие способы накоплений:

Перевести накопления в разряд обязательных

Как бы тяжело ни было, каждый месяц приходится платить управляющей компании, мобильному оператору, детскому саду и банку, который выдал кредит. Подстегивает понимание того, что если не заплатить, будет хуже: отключат связь, заблокируют канализацию и подадут в суд за долг.

Если ужиматься больше некуда и на счету буквально каждая копейка, откладывайте, когда получается сэкономить. За отопление летом платить не нужно — откладывайте эту сумму в копилку. Заплатили меньше за электричество, когда поставили двухтарифные счетчики, — тоже отложите.

Как накопить на отпуск мечты

Как накопить на отпуск мечты? И при этом не жить впроголодь, и не влезть в долги? Прочитайте статью до конца и узнайте, как накопить нужную сумму на отпуск без ущерба для семейного бюджета! А также получите полезный бонус!

Бонус от эксперта

Теперь у вас есть пошаговый план создания накоплений на отпуск. Дальше все зависит от ваших действий. Начните прямо сейчас и следующий отпуск вы проведете не дома или на даче, а загорая под южным солнцем под ласковый шум прибоя!

Об авторе Эта статья полезная?Как накопить на отдых

Мы угадали ваш город?

Да, Барнаул! Нет, выбрать другой

Подписаться на нас

с 7.00 до 16.00

(время московское)

О проекте «Я Покупаю»

Сообщить об ошибке

Пользовательское соглашение

Политика конфиденциальности

Партнер Рамблера

Yandex Zen

+ Открыть онлайн-бутик (бесплатно)

+ Добавить свои товары/услуги (бесплатно)

+ Добавить акцию или распродажу (бесплатно)

Договор-оферта

Покупателям

Как заказывать на портале

Доставка и оплата

Любое использование материалов портала без согласования с редакцией запрещено

© ООО «ИнтерСервис Челябинск». Адрес: 620014, г. Екатеринбург, улица Радищева, д. 23

Подумать, как увеличить зарплату

Если деньги заканчиваются ровно к дню зарплаты, значит, не остается на отпуск, ремонт, лекарства и хобби. Чтобы любая незапланированная ситуация не отправила вас за черту бедности, сработайте на опережение: найдите способ увеличить доход.

Самый простой способ — спросить у начальника, как зарабатывать больше. Если это не сработает и позволяют силы, попробуйте найти подработку: на «Авито» и «Хедхантере» есть вакансии на неполный день, на которые возьмут людей без опыта.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

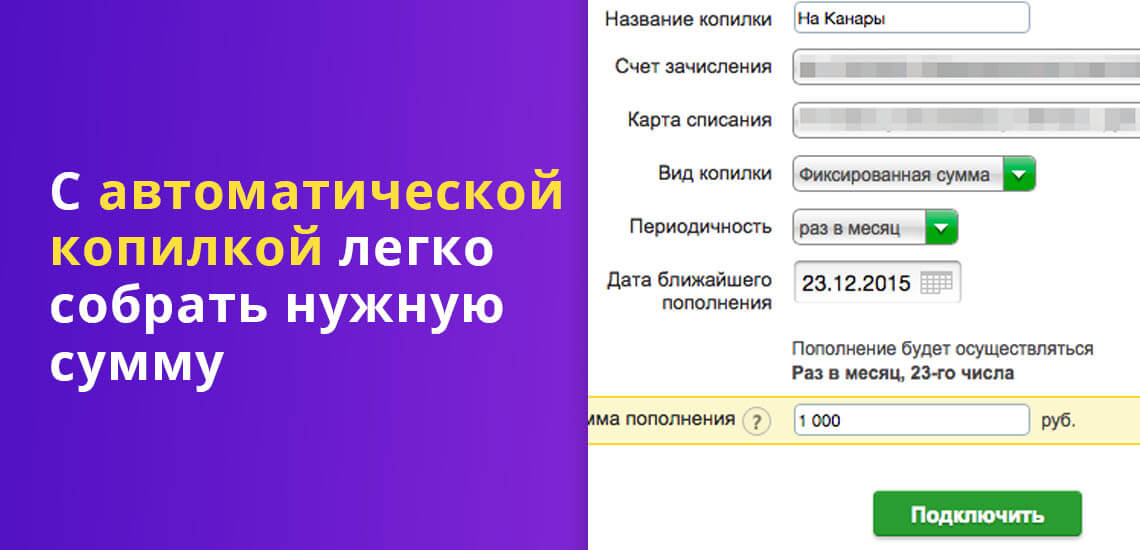

1. Автоматические копилки

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

- на остаток начисляются %;

- экономия времени за счет автоматизации накоплений;

- регулярность накоплений за счет соблюдения финансовой дисциплины. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.

Сервисы автоматизации накоплений бывают 3-х типов:

- автопополнение на фиксированную сумму;

- перечисление процента от зачислений;

- перечисление процента от списаний.

Клиент может настроить удобный для него вариант перечисления денег, размер процента от поступлений (или списаний) денег по его карте, который будет попадать в «копилку». Каждый платеж будет автоматически перечисляться на вклад или накопительный счёт.

Что предлагают банки?

1. ВТБ «Автопополнение»:

- фиксированная сумма от зачислений;

- % от зачислений на карту.

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.

Например, доходность накопительного счета «Копилка» за 1-3 мес. – 8% годовых, с 4 месяца – 5,5% годовых.

- фиксированная сумма;

- % от зачислений на карту;

- % от расходов по карте;

- Размер начисляемых процентов зависит от вида вклада или сберегательного счёта, в среднем – до 5%.

3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

4. Альфа-банк «Накопилка»

- копилка для зарплаты (% от зарплаты);

- копилка для сдачи (% расходов по карте);

- 6% годовых на остаток на счете «Накопилка».

Сервис доступен держателям зарплатной карты Альфа-банка, осуществление операций через мобильное приложение «Альфа Мобайл» или интернет банке «Альфа-клик».

Как накопить деньги на отдых на море, даже при маленькой зарплате

Вам тоже кажется, что отдых за границей – что-то совсем нереальное и недостижимое? Только максимально обеспеченные люди могут позволить себе такую роскошь? Считаете, что с вашими заработками покупка путевки на море может быть только в мечтах?

Планирование отдыха – 80% успеха

Первостепенно, именно от этих параметров и будет складываться цена на путевку на море.

К примеру, путевка в хороший турецкий отель на 14 ночей – стоит гораздо дешевле самой скромной поездки на Кубу. Путешествие вдвоем экономнее, чем альтернатива отдыха в одиночку. 7 дней в Таиланде – имеет одинаково примерную стоимость с 10 такими же дням, так как все «завязано» на чартерных самолетах.

Имея «на руках» конкретные желания, понимание «что хотим» - без труда можно определить необходимую для отдыха сумму.

Фронт работ

Итак, представления об идеальном отдыхе имеются, что делать дальше, как накопить деньги на путешествие?

Для составления поэтапного плана и расчетов, нужно узнать точную цену на путевку – если поездка через туристического оператора, и стоимость билетов и отеля – в случае самостоятельного трипа.

Первые поездки за границу на отдых рекомендуем совершать через туристического оператора, это экономически выгодно. Он организовывает экономный перелет (чартерный рейс), делится своей скидкой, предоставленный на размещение в отелях, учитывает все нюансы, связанные с трансферами, страховыми полисами и т.д.

Точные цены возможно прозондировать онлайн – через интернет или обратиться в любую подходящую туристическую фирму (предварительно прочитайте отзывы).

В своей статье как сэкономить на путевке за границу – мы поделились некоторыми лайфхаками общения с менеджерами по туризму, пунктами за счет которых можно снизить итоговую стоимость на путевку.

Действия

Следующий этап является завершающим. Да, вы удивитесь, но самая главная работа выполнена – вы точно знаете чего хотите и сколько это стоит. Кроме того, если вы обратились к рекомендованной выше статье, скорее всего, вам удалось купить максимально выгодную и удачную путевку.

Дело остается за малым – накопить. Как это сделать?

Повторимся, имея четкие рамки и понимание «сколько нужно» - откладывать деньги не составит труда.

Рассчитайте оставшееся время до поездки в месяцах. Сопоставьте необходимую сумму и ее расчет в месяцах.

К примеру, сумма поездки на пару – 50 тыс.руб + вы хотите взять с собой на развлечения, сувениры и экскурсии еще 10 тыс.руб. Поездка планируется в январе на сентябрь. Это значит, что в запасе есть 7 месяцев.

Разделив сумму предполагаемых трат, мы видим, что ежемесячно необходимо откладывать по 8,5 тыс.руб. - на двоих, и 4,25 тыс.руб. – на одного. Не такая уже и большая сумма, не так ли?

Зачем нужен бюджет и почему он общий

Мы с женой фрилансеры и не получаем фиксированную зарплату, поэтому доход можем прогнозировать только отчасти. Иногда работы больше, иногда меньше, но мы стараемся «дотянуть» доход до минимального уровня.

Этот уровень позволяет покупать хорошие продукты себе и ребенку, платить за коммуналку и проезд, кормить кота, ходить в бассейн и оплачивать медицинские услуги, если понадобится.

Общим бюджет стал по той же причине — иногда мой доход ниже, чем у жены, и ее «излишек» идет, например, на корм коту или мне на стоматолога. И наоборот — прошлым летом я неплохо зарабатывал и удовлетворял все нужды семьи сверх базового уровня.

Как пользоваться таблицей для бюджета

В нашей таблице несколько столбцов: обязательные и необязательные расходы, накопления, минимально допустимый уровень дохода и реальный доход.

Внизу мы указываем проценты, которые отчисляем на разные нуждыВ начале каждого месяца мы создаем в таблице новый лист и записываем предполагаемый заработок в столбец «Реальный доход».

Цифры из раздела «Доход» сначала попадают в раздел «Обязательно», а остаток распределяется между разделами «Необязательно» и «Накопления». Если в доходах к концу месяца что-то изменится, процент накоплений пересчитается автоматически.

Чтобы накопить на поездку, нам необходимо уменьшить личные траты — например, отложить покупку нового пальто или образовательного курса. Бывают и крупные непредвиденные траты — например, когда сломался холодильник или у ребенка порвался теплый пуховик.

Но несмотря на форс-мажоры, мы накопили около 70 тысяч, поэтому весной отправим ребенка к бабушкам и рванем на два-три дня туда, где много фруктов и морской воды.

Рационализировать покупки

Чтобы появились деньги, которые можно начать откладывать, надо пересмотреть расходы. Даже если покупаете только самое необходимое, сэкономить можно. Вот несколько способов.

Планировать бюджет на долгий срок. Чем дольше период, на который вы рассчитываете траты, тем больше получится сэкономить. Запланированное меню на неделю поможет не набрать лишних продуктов в супермаркете, купленный на месяц проездной — сэкономить деньги на разовых билетах, а покупка зимней одежды летом снизит расходы на эти вещи в полтора-два раза.

Не платить, если не должны. Бывает, что только появились свободные деньги — сразу находятся те, кто на них претендует: коллеги скидываются на рождение ребенка у сотрудницы, которую вы никогда не видели, в школе требуют заплатить за новые доски, дорогую форму и фотографии на память.

Если лишних денег нет — не платите. Чтобы не переживать из-за косых взглядов коллег или других родителей, предложите нефинансовую помощь: испеките для сотрудницы в декрете печенье, а в школе помогите с уборкой и оформлением класса к Новому году.

Искать аналоги. Часто мы платим за что-то по инерции: покупаем одно и то же молоко или не меняем мобильного оператора. Это не всегда выгодно: продукты, которые рекламируют по телевизору, стоят дороже, чем их аналоги под брендами супермаркетов, хотя необязательно уступают им по качеству. Менять тариф на недорогой тоже нестрашно: номер останется тот же, не придется обзванивать всех знакомых, чтобы сообщить новый, — а денег в кошельке прибавится.

Начать с мелочи

Начать сразу откладывать внушительные суммы бывает сложно: кажется, что появившиеся деньги обязательно нужно потратить — переклеить подранные котом обои, купить ребенку новый телефон, который он давно просит, заказать на дачу новый мангал.

Что делать? 10.10.18Есть и другой способ копить по чуть-чуть: откладывать ежедневно столько денег, какой по счету день года: 1 января — 1 рубль, 1 февраля — 32 рубля, 1 декабря — 335 рублей. Так за год скопится почти 67 тысяч — хватит и на мангал, и на смартфон, и на обои.

ТОП-7 советов, как накопить на отпуск даже со скромной зарплатой, не голодая и не влезая в долги

«Денег нет! Вся зарплата уходит в ноль», - так часто говорят люди, которые мечтают о путешествиях, но никак не могут достаточно накопить. Трудностей добавила пандемия и сопутствующий ей кризис: у многих сократились доходы, а отдых в открытых для туризма странах подорожал. Но не спешите отчаиваться - есть несколько способов организовать себе отпуск, даже если ваша зарплата далека от впечатляющей.

Просчитайте бюджет

Сперва нужно понять, сколько из заработанного вы тратите оправданно, а что - в никуда. Для этого заведите таблицу в Excel, приложении для финансов или простой тетрадке, где подробно распишите траты за месяц: квартплату, интернет и телефон, продукты, хобби, шоппинг и т. д. Теперь, исходя из баланса доходов и расходов, сформируйте три сценария:

- сколько денег вам нужно, чтобы жить на широкую ногу;

- как много денег потребуется, чтобы не слишком ужимать себя и не шиковать;

- на какую минимальную сумму вы сможете прожить, не голодая и не влезая в долги.

Оптимальная стратегия - что-то между второй и третьей. Вам нужно найти такой баланс между ограничениями и комфортной жизнью, чтобы накопить на желанный отпуск, но не сорваться в процессе. Конечно, многое зависит от суммы планируемого путешествия: бюджет на поездку в Затоку и на Мальдивы будет отличаться в десятки раз. Но для этого нам и нужна домашняя бухгалтерия - чтобы реалистично спланировать отпуск.

Грамотно тратьте

Сюда входит весь комплекс мер по разумной экономии: не пользоваться авто там, где можно пройти пешком; завалявшиеся вещи продавать через барахолку; следить за акциями и распродажами; вместе еды навынос и из доставок почаще готовить дома. Да, сами по себе такие привычки не кажутся значительными, но в совокупности они экономят много - проверьте по итогам пары месяцев сами.

Отдельно скажем про компульсивные траты - это когда мы «на эмоциях» покупаем очередную плитку шоколада, заказываем на AliExpress какую-нибудь нелепую овощерезку или без особой нужды обновляем смартфон. На эту потребительскую игру быстро подсаживаешься. Но в действительности компульсивные траты не помогут отдохнуть и перезагрузиться, а вот путешествие - очень даже. Поэтому уговорите себя накопить и потерпеть до отпуска.

Заведите отдельный счет

И не только для того, чтобы избежать соблазна тратить. Если выбрать удачное банковское предложение, то к накопленному добавится еще и процент. В белорусских банках можно найти депозиты сроком от 1,5 до 9 месяцев - заработать на таком получится уже в текущем году. Обязательно выбирайте вклад с возможностью пополнения, чтобы действовать по схеме: выделили денежку с зарплаты - перевели на депозит.

Существенный минус вкладов в том, что их нельзя закрыть досрочно без потери процентов. Поэтому, если вы планируете брать горящий тур или выезжать в отпуск внезапно, отдайте предпочтение накопительному или простому счету. Снять часть денег и закрыть такой без потери доходности можно в любой момент.

Откладывайте в валюте

История не раз доказывала: курсы валют могут драматически и непредсказуемо колебаться. Чтобы максимально застраховать накопления, храните их в денежных знаках той страны, куда собираетесь ехать. Например, если едете в Азию - откладывайте в долларах, если в Европу - в евро. Дополнительное преимущество валюты в том, что с ней легче прикинуть, хватит ли вам отложенного. Накопили, допустим, 700 и евро - и сразу без учета конвертации оцениваете, достаточно ли такой суммы на неделю отдыха в Амстердаме.

Используйте карты по максимуму

Вряд ли для кого-то станет новостью, что у многих банковских карт есть функция cashback - это когда определенный процент за покупку возвращается вам на счет. Размер такого возврата фиксирован и в большинстве белорусских банков составляет 1 - 2%. Но обычно можно выбрать «любимую» категорию трат - путешествия, спорттовары, медицина, одежда и проч. Тогда за использование карты будет возвращаться еще больший процент.

Учитывайте также, что кешбэк не всегда реализован в виде живых денег. Часто банки возвращают бонусные баллы, которые можно обменять на скидку у партнеров. Кстати, внутри партнерской сети бывают свои акции и распродажи - в этом случае купить товар или оплатить услугу можно с кешбэком до 10%.

Идите на хитрости

Финансовые консультанты говорят, что приумножать накопления нам мешают страхи. Отсюда - обещания начать копить со следующего месяца, которые мы сами же срываем, и выбор в пользу сиюминутных удовольствий. Чтобы прервать порочный круг финансовый прокрастинации, попробуйте обхитрить себя. Например, вы не так давно закончили выплачивать кредит? Сделайте вид, что долг все еще не закрыт, но теперь платите не банку, а себе - так вы используете уже сформированную привычку на благо собственному бюджету.

Можно договориться с собой насчет заработанных премий и бонусов. Пускай все они уходят в отпускную кубышку, а для повседневных трат существует только оклад. Или, например, станьте сами для себя налоговиком: с каждой траты свыше 20 руб. откладывайте на счет 10 - 15%. Можете даже добавить пользы, установив «налогообложение» не для всех покупок, а для вредных - на сигареты, сладости, кафешки и проч.

Попробуйте рассрочку

Самое сложное в накоплении - самодисциплина. Вероятно, потому многие белорусы берут кредиты на отпуск: деньги банку вернуть придется в любом случае, а вот откладывать самому не всегда хватает сил. Но кредит - это еще и переплата, которая так нежелательна в кризис…

Компромиссное решение - рассрочка на отдых. Такую услугу предлагают турагенты, операторы и их банки-партнеры. Условия гибкие: купить тур можно с предоплатой и без, с рассрочкой от нескольких месяцев до нескольких лет. Но чаще с клиентами работают все-таки по схеме «утром деньги - вечером стулья», когда стоимость тура оплачивается до начала поездки. И это большое преимущество: с рассрочкой не нужно влезать в долг, который пришлось бы погашать из будущих доходов, отнюдь не гарантированных в кризис.

ЧИТАЙТЕ ТАКЖЕ

Как полететь в отпуск: какие страны примут белорусов с ПЦР-тест, а какие - с сертификатом о пройденной вакцинации

Возрастная категория сайта 18 +

Комментарии читателей сайта размещаются после предварительной модерации. Редакция оставляет за собой право не размещать комментарий или отредактировать его, если в нем содержится информация, размещение которой запрещено либо ограничено согласно законодательству либо если указанный комментарий нарушает права и (или) законные интересы третьих лиц.

2. Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

1. «Накопилка» или «52 недели богатства»

2. «Денежный запас»

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

Так 100 руб. можно превратить в миллионы.

Как накопить на путешествие, если у вас годовалый ребенок

После первого года с ребенком очень хочется отдохнуть, однако траты на подгузники и гипоаллергенные каши наносят весомый удар по семейному бюджету. Поэтому родителям приходится выбирать место для отпуска не по зову сердца, а по принципу «на что хватит».

Евгений Леснов магистр экстремальной экономииТак случилось и в моей семье. Когда дочери исполнился год, моя жена Катя ощутила тоску по путешествиям. Мы не могли просто сорваться и куда-то поехать — сначала надо было накопить на поездку. Чтобы организовать отпуск, Катя предложила вести строгий, но прозрачный бюджет и разработала для этого таблицу в экселе, которая сама все рассчитывает.

Рассказываю, как за три с половиной месяца мы накопили половину необходимой для путешествия суммы.

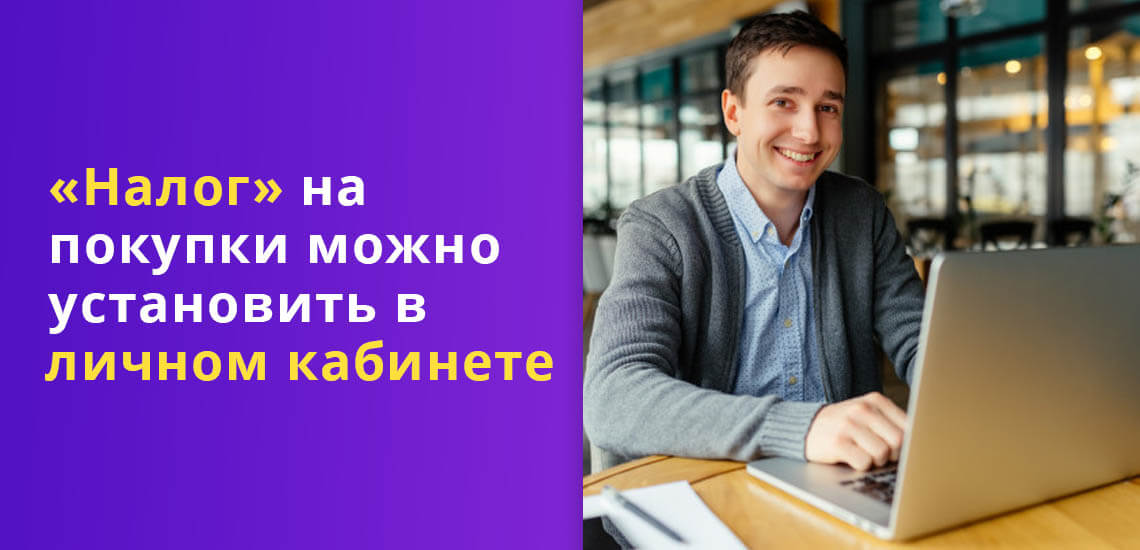

3. «Налог на покупки»

Используйте банковские сервисы автонакоплений и установите себе «налог» на каждую покупку. Например, 3%, 5% или 10%, который вы самостоятельно можете установить в личном кабинете.

Например, если вы установили налог в 5%, при покупке на 500 руб. и оплате банковской картой, 25 руб., будут перечислены на депозит. Так за месяц вы накопите 5% от стоимости всех покупок на депозите.

Как накопить на отдых на море при маленькой заработной плате

Возникает резонный вопрос: «А что, если и этой суммы не имеется? Как быть, если вся получка тратится под чистую»?

- Ваши расходы превышают доходы? Вам срочно необходимо пересмотреть рентабельность работы и урезать траты. Зачем «работать на желудок», не имея возможности откладывать хоть часть?

Как экономить деньги с помощью современных технологий, находящихся под рукой – мы писали в отдельной статье.

- Если, на ваш взгляд, заработная плата – это максимум, который можно «выжать» в вашем городе, а траты – минимальны, то единственный выход – дополнительный заработок.

Поставьте себе цель дополнительно заработать на тот платеж, который был рассчитан (см.выше). Нет работы «в городе»? Воспользуйтесь советами из статьи - как зарабатывать через интернет.

Там описаны возможности получить деньги в сети без каких-либо больших усилий и навыков. Но, конечно же, не миллионы, а небольшую прибавку к зарплате.

- Если «концы совсем не сходятся», не хватает времени – пересмотрите полностью свою деятельность. Рассмотрите все нюансы, которые не дают развиваться, «тянут» и забирают время, не принося ожидаемого дохода.

В качестве руководства к действию, предлагаем перейти на страницу - как экономить время и все успевать.

Помните, что любые ваши стремления, в том числе желание отдыхать – провоцируют лишь позитивное развитие, ускоряют ваш внутренний рост.

Любые новые открытия, включая путешествия – затрагивают «закопанные» и не тронутые части мозга. Их возбуждение дает перспективу к пониманию нового, развитию, дополнительному заработку.

Так сказать, замкнутый круг: путешествия – дают толчок к развитию и возможности зарабатывать, чтобы путешествовать – нужны деньги. В ваших силах разорвать этот круг и начать с малого – просчетов и постановки желаний. Того самого пункта, с которого и началась статья.

Как понять, что важно, и правильно распределить деньги

Мой опыт показывает, что траты делятся на 4 типа, как в известном квадрате с задачами:

| Срочные и важные | Несрочные и важные |

| Срочные и неважные | Несрочные и неважные |

Когда я жил один и только учился вести бюджет, казалось, что есть нужды, которым необязательно становиться тратами. Например, стоматолог. Но это оказалось недальновидным и очень затратным уже в среднесрочной перспективе: когда зубы резко заболели, на лечение я потратил в 2,5 раза больше, чем мог бы в свое время заплатить за профилактику.

Услуги стоматолога — это несрочные, но важные траты. То же касается, например, затрат на спорт: я не профессиональный спортсмен, но поддерживать себя в форме надо.

Срочные и важные — это базовые потребности семьи: еда, коммуналка, проезд.

Срочных и неважных расходов в нашей экономной семье почти не бывает. Иногда к ним можно отнести продуктовые хотелки — белый шоколад или грузинское вино. Еще меня порой тянет купить новую спортивную одежду, но я держусь.

Несрочные и неважные — самая хитрая статья расходов. Это вещи, о которых мы вроде бы мечтаем, но не так сильно, чтобы сорваться и купить их. Но однажды они могут стать важными, и если на них нет сбережений, то прощай учет финансов.

Чтобы не срываться и копить, мы завели таблицу для ведения бюджета. Вы можете сохранить ее себе и тоже вести в ней свой бюджет — для этого создайте копию таблицы.

Итак, с чего начать?

Перефразирую известную пословицу: «Готовь сани летом, а отпуск зимой. Или ранней весной».

А вот пошаговый план исполнения мечты:

- Превращаем мечту в финансовую цель.

- Считаем сумму ежемесячных накоплений на отпуск.

- Прокачиваем бюджет.

- Увеличиваем доходы.

Мечта должна быть именно вашей, а не навязанной окружением! Только так вы будете замотивированы и начнете действовать.

- Четко определите: куда, на сколько и с кем вы поедете отдыхать.

- Посчитайте стоимость отдыха. Интернет и туристические операторы вам в помощь.

Не забудьте про непредвиденные расходы – заложите их в общую стоимость в размере 5-10%. Например, вы посчитали, что поездка в отпуск обойдется вам в 60 000 руб. Закладываем к этой сумме 10% непредвиденных расходов. И получаем общий бюджет поездки: 60 000 + 6 000 = 66 000 руб.

ВАЖНО! Оптимально бюджет на отпуск должен соответствовать 2-х месячной сумме доходов семьи.

При определении стоимости отдыха изучите возможные способы оптимизации расходов на будущий отпуск.

Лайфхаки, которые помогут сэкономить отпускной бюджет на 30-50% без потери качества отдыха:

- Раннее планирование. Чем раньше вы начнете планировать поездку, тем дешевле она вам обойдется.

- Посчитайте, что выгоднее – купить готовый тур в агентстве или спланировать путешествие самостоятельно.

Покупать готовые туры бывает выгодно, если вы едете отдыхать на популярные морские курорты или предпочитаете организованные автобусные туры. Сравните оба варианта организации путешествия и решите, что вам выгоднее.

Авиабилеты

Бронируйте отель заранее

Если вы хотите попасть в хороший отель за приемлемые деньги – подумайте о его бронировании заранее. Это поможет сэкономить 30-50% от суммы, которую придется заплатить накануне отъезда.

Популярные сайты для бронирования отелей:

Используйте скидки, купоны, специальные бонусные программы

Накапливайте мили. Популярные программы накопления миль:

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 15% |

| Без процентов | 55 дней |

| Стоимость | 1 890 руб. |

| Кэшбек | 1-30% |

| Решение | 2 мин. |

Страхуйте риски

Не вылет, потеря багажа, оказание экстренной медицинской помощи- защитите себя от неприятных неожиданностей. Цена вашего спокойствия – около 300 рублей к расходам на путешествие.

Оформляйте визу заранее

Это обойдется вам на 20-25% дешевле, чем если оформлять ее срочно.

Когда известна цена и сроки поездки, можно начинать планировать. Посчитайте, сколько денег нужно будет откладывать ежемесячно: Стоимость отдыха/кол-во месяцев до отдыха.

Например, мы посчитали, что стоимость отдыха – 66 000 руб. До отпуска осталось 3 месяца. Значит, ежемесячно нужно откладывать 22 000 руб.

При расчете учитывайте сумму отпускных, которые выплачивают перед отпуском. Копите деньги в той валюте, в которой будете платить за отдых. И не храните деньги дома! Уберите их подальше от себя, чтобы не потратить раньше времени.

Лучше накапливать деньги на депозите, накопительном счете или на банковской карте с % на остаток. Настройте автоматический платеж, чтобы деньги переводились на депозит в нужной сумме в день получения зарплаты.

Планируем семейный бюджет доходов и расходов и оптимизируем текущие расходы. Составьте план бюджета доходов и расходов и придерживайтесь его. Оптимально планировать семейный бюджет на год, минимум – на 3 месяца вперед.

Возможные варианты оптимизации расходов:

- Планируйте крупные покупки.

- Составьте список покупок и меню на неделю.

- Пользуйтесь скидками, купонами, бонусами, кэшбэком.

- Экономно расходуем воду, электричество, газ.

- Контролируем спонтанные покупки.

- Избавляемся от вредных финансовых привычек.

- Устанавливаем лимит трат на день/неделю.

Определите для себя, от чего вы готовы отказаться, чтобы поехать в отпуск мечты. Планирование и ведение бюджета поможет вам грамотно перераспределить деньги, чтобы сократить расходы, не теряя в качестве жизни, и не садится при этом на жесткую финансовую диету.

Трезво оцените свои финансовые возможности на накопление желаемой суммы. Например, семье на поездку в отпуск нужно откладывать ежемесячно 22 000 руб. Вы сделали все возможное, чтобы оптимизировать расходы, но понимаете, что откладывать 22 000 руб. в месяц для для вашего бюджета тяжело?

У вас остались варианты:

- Пересмотрите место и время отдыха.

- Ищете способы удешевить поездку или увеличить свои доходы.

Подумайте, как за оставшееся до отпуска время вы можете заработать больше денег? Что вы можете сделать? Используйте любую возможность заработать и принести деньги в отпускную копилку!

4. С помощью сервиса Panda-money

Об авторе Эта статья полезная?Надеюсь, что мой обзор был полезен и теперь вы сможете выбрать свой способ накопления денежных средств, чтобы быть всегда при деньгах!

Читайте также: