Арендное жилье в казахстане по госпрограмме 2021

За последние 12 лет в Казахстане реализовано несколько жилищных программ. Все они были направлены на решение одной глобальной задачи — сделать жильё доступным. С течением времени неоднократно менялись условия, операторы, механизмы финансирования и направленность господдержки. Апогеем работы правительства стала программа «Нурлы жер», в которую были интегрированы все её предшественники, включая жилищную часть «Нурлы жол» и Программу развития регионов до 2020 года.

Разработать «Нурлы жер» президент РК поручил 9 сентября прошлого года, концепция была готова уже через несколько недель. В итоге 31 декабря документ утвердили. Реализовать программу намерены в течение 15 лет. Первый этап придётся на 2017–2021 годы. За пять лет по всей стране введут порядка 53 млн кв. м жилья, на что потратят 769 млрд тенге. Всего же в рамках программы (2017–2031 гг.) направят более 1.8 трлн тенге, из них 1.2 трлн — на инженерные сети. Ожидается, что более 1.5 млн семей (165.5 млн кв. м) обретут жильё.

Редакция «Крыши» совместно с главным экспертом КДСЖКХ Сарой Курмангожиной и пресс-секретарём ЖССБК Айбаром Олжаевым изучила документ и разобралась в способах получения жилья по «Нурлы жер». Итак, всего в нём пять основных задач.

Участки под ИЖС

Одной из приоритетных задач «Нурлы жер» является развитие индивидуального жилищного строительства. Можно выделить два этапа реализации:

— стимулирование строительства на выделяемых государством участках;

— продажа готовых, построенных на выделенной земле частных домов.

В первом случае правительство намерено продолжить финансировать подведение коммуникаций к районам жилой застройки по всей стране. Только за 2017 год в рамках пилотного проекта по ИЖС планируется выделить 40 тысяч участков.

Кроме того, в программе приняты следующие стимулирующие к строительству меры:

- бесплатное предоставление типовых проектов малоэтажных жилых домов;

- отведение площадок и массивов под ИЖС в соответствии с утверждёнными генпланами и проектами детальной планировки;

- обеспечение площадок инженерно-коммуникационной инфраструктурой (ИКИ) до начала строительства;

- предоставление гражданам участков в установленном законодательством порядке.

Что касается второго вида поддержки, то в рамках реализации пилотного проекта можно будет приобрести уже готовый дом.

Механизм. Строительство малоэтажных жилых зданий в одном архитектурном стиле на выделяемой государством земле с подведёнными ИКИ будет вестись по заказу акимата единым застройщиком и/или социально-предпринимательской корпорацией.

Условия. Необходимо стоять в очереди за получением 10 соток земли при акимате. Во время подачи заявления выбрать один из типовых проектов, отличающихся между собой по квадратуре и комнатности. Если на покупку дома своих средств не хватит, можно получить льготный заём под 5 % годовых в ЖССБК. При этом иметь вклады в этом банке необязательно.

Стоимость строительства жилья не превысит 120 тыс. тенге за 1 кв. м (без учёта инженерных коммуникаций). Такую цену намерены обеспечить за счёт задействования домостроительных комбинатов и использования казахстанских строительных материалов.

Как получить? Как только подойдёт ваша очередь, следует оплатить полную стоимость дома. Для оформления кредита нужно обратиться в ЖССБК с заявлением на получение предварительного или промежуточного займа в рамках направления «Повышение доступности ипотечного кредитования» на срок не выше пяти лет. Здесь правительство субсидирует 7 % от ставки вознаграждения банка, тем самым сокращая её для конечного заёмщика до 5 %. По прошествии пяти лет, а также при переходе на жилищный заём государственная поддержка прекращается (проценты для заёмщика не изменятся). Условия получения кредита, кроме процентов, указаны в первом графике.

Взаимодействие ЖССБК с акиматами выглядит следующим образом:

- Акимат объявляет о реализации пилотного проекта и формирует списки очередников в соответствии с заявляемыми параметрами дома.

- Выдаёт очереднику направление с указанием характеристик дома для прохождения оценки платёжеспособности в ЖССБК.

- Банк проводит оценку и предоставляет информацию о подтвердивших её людях.

- Акимат формирует окончательный список очередников и организовывает строительство домов.

- После оформления сделок купли-продажи и регистрации договоров в уполномоченном органе местный исполнительный орган (МИО) передаёт ЖССБК правоустанавливающие и идентификационные документы для оформления займа.

- ЖССБК выдаёт займы под залог индивидуального дома с участком, переданным акиматом очередникам в долгосрочное временное возмездное землепользование.

- Передача участков в собственность осуществляется МИО при полной оплате стоимости строительства.

На данный момент проект является пилотным. По итогам его реализации будет принято решение о дальнейшем применении.

Дешёвые кредиты для застройщиков

Финансовые институты увеличат объёмы кредитования строительных компаний за счёт субсидирования ставки вознаграждения со стороны правительства. Таким образом планируется подстегнуть строительный рынок к росту.

Механизм. Так же, как и в случае с ипотекой, государство начнёт субсидировать 7 % от ставки вознаграждения банков по кредиту не выше 17 % годовых, что сократит ставку для конечного заёмщика до 10 %. Финансовым агентом по этому направлению станет ФРП «Даму».

Условия. При получении займа частный застройщик обязан предложить не менее 50 % построенного жилья вкладчикам ЖССБК по фиксированным ценам реализации квадратного метра:

— до 260 тысяч тенге в городах Астане, Алматы и их пригородных зонах,

— до 220 тысяч тенге в остальных регионах.

Как получить? После проверки документов и получения положительного заключения от БВУ на выдачу кредита застройщик должен обратиться в Региональный координационный совет для одобрения участия в программе. На основании протокола РКС заключается трёхсторонний договор субсидирования между банком, строительной компанией и финансовым агентом, в рамках которого обеспечивается выплата субсидии.

Помимо пяти вышеперечисленных задач, в программе имеются два немаловажных пункта. Один из них касается поддержки Фонда гарантирования долевого строительства, другой — реализации жилья по старым программам.

Что касается последнего, то квадраты по ним достроят и распределят на прежних условиях, но участвовать в них смогут лишь очередники, успевшие встать в очередь до конца прошлого года. В частности, продолжится реализация направлений жилищного строительства, ранее предусмотренных «Нурлы жол» и Программой развития регионов до 2020 года. Среди них:

- арендное жильё для очередников, состоящих на учёте в акиматах, и молодых семей;

- арендное жильё с выкупом АО «ИО «КИК» для очередников, из них 50 % для семей (неполных), супругам, которым не исполнилось 35 лет;

- арендное и кредитное жильё АО «Байтерек девелопмент» для очередников с последующим выкупом и для вкладчиков ЖССБК;

- коммерческое и арендное жильё с выкупом Фонда недвижимости «Самрук-Казына» (ФНСК) для всех желающих и очередников с последующим выкупом.

Отметим, что у всех направлений, приведённых выше, разнятся условия участия. Помимо этого продолжится финансирование проектов жилищного строительства Жилстройсбербанка с участием частных застройщиков и пилотного проекта сноса аварийного жилья в Астане.

Несмотря на то что новую жилищную программу уже утвердили, действовать в полной мере она ещё не начала. На сегодняшний день задействованные в ней ведомства и организации ведут разработку документов, позволяющих выполнить возложенные на них обязанности. Редакция «Крыши» продолжит следить за развитием событий.

Ипотека — 2021: ставки и переплата

В Казахстане действует несколько ипотечных программ, десятки рыночных предложений банков и система жилищных сбережений. Как понять, что лучше подходит? Давайте разбираться.

Сколько стоит аренда от государства

Согласно статьи 97 п. 1 Закона РК « О жилищных отношениях» размер платы за пользование жилищем из государственного жилищного фонда устанавливается местным исполнительным органом района, города областного значения, города республиканского значения, столицы (из коммунального жилищного фонда), администрацией государственного учреждения (из жилищного фонда государственного учреждения) или администрацией государственного предприятия (из жилищного фонда государственного предприятия) в соответствии с методикой расчета размера платы за пользование жилищем из государственного жилищного фонда, если иное не установлено законодательством Республики Казахстан.

Цена аренды рассчитывается согласно Методике расчета размера платы за пользование жилищем из государственного жилищного фонда (утверждена приказом Председателя Агентства Республики Казахстан по делам строительства и жилищно-коммунального хозяйства от 26 августа 2011 года № 306).

Кредитное жильё через систему жилстройсбережений

Не менее 50 % от всего вводимого акиматами кредитного жилья распределят среди вкладчиков ЖССБК, являющихся очередниками. Оставшаяся часть будет предлагаться другим вкладчикам банка.

Механизм. Власти намерены контролировать ход строительства, сроки сдачи жилья в эксплуатацию и возврат средств за счёт выкупа квартир вкладчиками ЖССБК. В зависимости от источника финансирования цена за квадрат составит 180 и 200 тысяч тенге в Астане, Алматы, Атырау и Актау и 140 и 180 тысяч тенге в остальных регионах (без учёта стоимости инженерных сетей). Кроме того, отдельную стоимость установят при привлечении средства международных организаций для финансирования строительства энергоэффективного жилья по новым технологиям. Цена будет определена исходя из рентабельности проекта и возвратности заёмных средств.

Для обеспечения оборачиваемости средств на строительство кредитного жилья с 2017 года ЖССБК будут ежегодно выделять по 24 млрд тенге в течение пяти лет. Вдобавок банк намерен использовать остаток средств, выделенных по прежним программам.

Условия. Выкуп жилья участником ведётся за счёт жилищных, предварительных и промежуточных жилищных займов, накопленных жилстройсбережений и/или собственных средств. В рамках программы общая площадь квартиры не превысит 80 кв. м (допустимое отклонение не более 5 %).

Как получить? Стать обладателем кредитного жилья акиматов по госпрограмме можно, встав в очередь в МИО, имея или не имея при этом вклад в ЖССБК.

В первом случае отбор претендентов и распределение жилья проводится на основе внутренних документов банка. То есть после наступления очереди участник будет оцениваться по балльной системе и ждать объявления пула.

Во втором случае акимат перенаправит очередника в ЖССБК на оценку платёжеспособности. Там участник должен открыть депозит, на который следует внести 30 % от стоимости жилья. Тем самым государство обеспечивает себе возвратность средств. После проверки очередника перенаправят обратно в акимат, где жильё распределят согласно спискам. Отметим, что для постановки в очередь в МИО необходимо соответствовать ряду требований.

«Баспана Хит»

В июне 2021 года большинство банков прекратили приём заявок. Сейчас «Баспана Хит» доступна только для участников зарплатных проектов АТФБанк и Jysanbank.

Условия:

— Номинальная ставка по договорам банковского займа — 10.75 % (по состоянию на 24 июня).

— Первоначальный взнос — от 20 %.

— Срок ипотечного кредитования — до 15 лет.

— Максимальная стоимость вторичного жилья — до 25 млн тенге в Нур-Султане, Алматы, Актау, Атырау, первичного — 35 млн; 20 млн тенге на первичном и вторичном рынке в Караганде, до 15 млн — в других регионах.

— Объект должен быть введён в эксплуатацию.

Смотрите также:

В рамках Государственной программы жилищного – коммунального развития «Нұрлы жер» предусмотрена реализация единой жилищной политики.

Предусматривается градационная система доступности жилья в зависимости от доходов. Очередникам, по категории «социально-уязвимые слои населения» имеющие доходы до одного прожиточного минимума на члена семьи, предоставляется арендное жилье без права выкупа.

Построенное арендное жилье будет предоставляться в длительную аренду без права выкупа социально-уязвимым слоям населения, состоящим в списках в акиматах в порядке очередности. Перечень таких категорий лиц приведен в ст.68 Закона РК «О жилищных отношениях».

Для того, чтобы встать в очередь на получение жилья, необходимо обратиться в акимат для постановки на учет как нуждающийся. Получить услугу онлайн и ознакомиться со списком необходимых документов можете на портале пройдя по данной ссылке.

Кроме того, в рамках года молодежи в течение 3-х лет, ежегодно будут обеспечены арендным жильем работающая молодежь в городах Нур-Султан, Алматы и Шымкент.

Программа «Бақытты отбасы» будет доступна очередникам категорий «многодетные, неполные семьи и семьи с детьми-инвалидами». Основные требования к участию в программе:

- гражданство Республики Казахстан;

- наличие дохода от трудовой и (или) предпринимательской деятельности (без учета пенсионных отчислений, индивидуального подоходного налога и иных обязательных отчислений) за последние 6 (шесть) месяцев, не превышающего на каждого члена семьи двукратной величины прожиточного минимума, утвержденного законом о республиканском бюджете на соответствующий финансовый год;

- истечение 3-х летнего срока с момента расторжения брака (для неполных семей);

- подтверждение платежеспособности;

- подтверждение МИО постановки на учет, нуждающегося в жилище и статуса, нуждающегося в жилище по предусмотренным категориям участников в соответствии с Законом Республики Казахстан "О жилищных отношениях".

В рамках данной программы очередникам указанной категории предоставляется льготное кредитование на приобретение жилья на первичном (в том числе кредитного жилья МИО) и вторичном рынках под 2% годовых, с наличием первоначального взноса 10% от стоимости жилья, сроком кредитования до 20 лет. Максимальная сумма займа при приобретении жилья в городах Нур-Султан, Алматы и их пригородных зонах, Шымкенте, Актау, Атырау – не более 15 млн. тенге, в иных регионах – не более 10 млн. тенге.

Очередники, имеющие доходы до 3,1 прожиточных минимумов, могут претендовать на кредитное жилье местных исполнительных органов и жилье частных застройщиков по программам: «5-20-25», «5-10-20» (военнослужащие, бюджетники, госслужащие). Основные требования к участию в программе:

- гражданство Республики Казахстан;

- наличие дохода от трудовой и (или) предпринимательской деятельности (без учета пенсионных отчислений, индивидуального подоходного налога и иных обязательных отчислений) за последние 6 (шесть) месяцев на каждого члена семьи до 3,1-кратной величины прожиточного минимума включительно, утвержденного законом о республиканском бюджете на соответствующий финансовый год;

- подтверждение платежеспособности;

- подтверждение постановки на учет, нуждающегося в жилище и статуса, нуждающегося в жилище в соответствии с Законом Республики Казахстан «О жилищных отношениях».

Для приобретения кредитного жилья местных исполнительных органов участникам программы «5-20-25» предоставляется кредит под 5% годовых ставки вознаграждения, с наличием первоначального взноса 20% от стоимости жилья, сроком кредитования до 25 лет.

Стоимость строительства (приобретения) и реализации 1 квадратного метра жилья в чистовой отделке составляет до 240 тыс. тенге − в городе Алматы; до 220 тыс. тенге − в городе Нур-Султане и его пригородной зоне; до 200 тыс. тенге − в городе Шымкенте и пригородной зоне города Алматы; до 180 тыс. тенге − в городах Актобе, Атырау, Актау, Туркестане и Карагандинской области;до 160 тыс. тенге − в остальных регионах; до 120 тыс. тенге − в рамках пилотных проектов строительства индивидуальных домов.

Также, для приобретения первичного жилья (жилье частных застройщиков, в том числе в объектах жилищного строительства, обеспеченных гарантией дочерней организации АО «НУХ «Байтерек», кредитное жилье местных исполнительных органов) участникам программы «5-10-20» предоставляется кредит под 5% годовых ставки вознаграждения, с наличием первоначального взноса 10% от стоимости жилья, сроком кредитования до 20 лет. Максимальная сумма займа при приобретении жилья у частных застройщиков в городах Нур-Султан, Алматы и их пригородных зон - не более 18 млн. тенге; в городах Атырау, Актау, Актобе, Шымкент, Туркестан и Карагандинской области - не более 15 млн. тенге; в иных регионах - не более 12 млн. тенге.

Для приобретения кредитного жилья необходимо обратиться в акимат для постановки на учет в качестве нуждающегося и открыть депозит в Жилстройсбербанке. Получить услугу онлайн и ознакомиться со списком необходимых документов можете на портале пройдя по данной ссылке.

Для открытия счета в Жилстройсбербанке необходимо удостоверение личности и обратиться к менеджеру банка.

Так, для граждан с доходами свыше 3,1 прожиточных минимумов доступна программа : «7-20-25».

Участником программы «7-20-25» может быть любой желающий, без ограничений по очередности.

Имеющие доходы свыше 5-и прожиточных минимумов смогут воспользоваться существующими рыночными продуктами («Баспана-хит» НБ, «Орда» КИК, «Свой дом» Жилстройсбербанк) для приобретения первичного и вторичного жилья.

Развитие индивидуального жилищного строительства

Для стимулирования строительства собственного жилья гражданам, состоящим в списках в акиматах на земельные участки, будут предоставляться участки с подведенными инженерными коммуникациями. Для этих целей, ежегодно из республиканского бюджета в регионы на подведение необходимой инфраструктуры к районам строительства многоквартирного и индивидуального жилья предусмотрено направлять 130 млрд. тенге. В том числе, ежегодно будут подведены сети электро- и водоснабжения к 40 тыс. земельным участкам под индивидуальное жилищное строительство. За период 2017-2019 годы сети подведены 129 тыс. земельным участкам, предоставляемых гражданам под ИЖС.

Кроме того, с 2017 года начата реализация пилотного проекта ИЖС в областных центрах и перспективных населенных пунктах регионов. На основании заявлений очередников о намерениях приобрести готовое жилье с соответствующими параметрами, акиматы формируют окончательный список очередников и организовывают строительство индивидуального жилья в едином архитектурном стиле, с применением материалов местного производства и технологий ДСК по цене, не превышающей 120 тыс. тенге за один квадратный метр.

Разработаны 6 типовых проектов домов и направлены в регионы для дальнейшего применения.

Очередники, участвующие в пилотном проекте, выкупают готовый жилой дом за счет собственных средств, ипотечных займов БВУ или ЖССБК. Для получения земельного участка под строительство индивидуального жилья необходимо обратиться в акимат и встать на учет в местном исполнительном органе. Необходимо предоставить копию удостоверения личности и заполнить заявление, списки очередников можно увидеть на сайтах акиматов.

Стимулирование строительства жилья частными застройщиками

В рамках Программы предусмотрено стимулирование строительства коммерческого жилья за счет субсидирования из республиканского бюджета для возмещения 7% годовых от ставки вознаграждения по кредитам застройщиков. При этом, частный застройщик предлагает не менее 50% построенного строительными компаниями жилья по фиксированной цене реализации за 1 квадратный метр: до 260 тыс. тенге в гг.Нур-Султан, Алматы и их пригородных зонах, Атырау, Актау, Шымкент и до 220 тыс. тенге в других регионах. За 2017-2019 годы частными застройщиками сданы в эксплуатацию 627 тыс. кв. метров жилья.

Как получить частному застройщику кредит с субсидированием?

Шаг 1. Юр.лицо предоставляет в БВУ документы на получение кредита для строительства жилья и заявление на получение субсидии.

Шаг 2. БВУ в соответствии с процедурой, установленной внутренними документами, проводит оценку платежеспособности и оценку залогового обеспечения.

Шаг 3. В случае принятия положительного решения БВУ о предоставлении кредита заключается с заемщиком договора банковского займа и субсидирования.

«Орда»

Программа Казахстанской жилищной компании.

Условия:

— Купить можно первичное и вторичное жильё.

— Первоначальный взнос — от 30 %. В залог можно предоставить имеющуюся недвижимость.

— Срок кредитования — 20 лет.

— Максимальная сумма — до 65 млн тенге.

— Ставка вознаграждения — от 12.8 %.

— Банки-партнёры: Jysanbank, Банк ЦентрКредит и Kassa Nova bank.

Приблизительные расчёты

При полном подтверждении дохода и стоимости квартиры в 15 млн тенге первоначальный взнос составит 4.5 млн тенге. Размер ежемесячного платежа при 20-летнем сроке — более 115.6 тыс. тенге. Переплата — 17.2 млн тенге.

Кому подходит

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, имеющим недвижимость, которая частично выступит в роли залога.

Ипотека от банков

На ипотечном рынке РК представлено порядка десяти банков, в каждом из которых есть несколько собственных жилищных продуктов. Заявленные на сайтах ставки варьируются от 11 до 30 %. Зачастую озвучиваются особые условия для «привилегированных заёмщиков» (клиенты банка, обеспеченные залогом и т. д.).

Приблизительные расчёты

Стоимость жилья — 15 млн. Из них 4.5 млн — первоначальный взнос. Сумма кредита — 10.5 млн. При ставке 20 % сроком на 20 лет ежемесячные взносы составят около 178.4 тыс. тенге. Переплата при этом достигнет 32.3 млн тенге.

Также банки рассматривают частичное подтверждение доходов, но ставка при этом увеличивается.

Кому подходит

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

— Приобретающим жильё на этапе строительства.

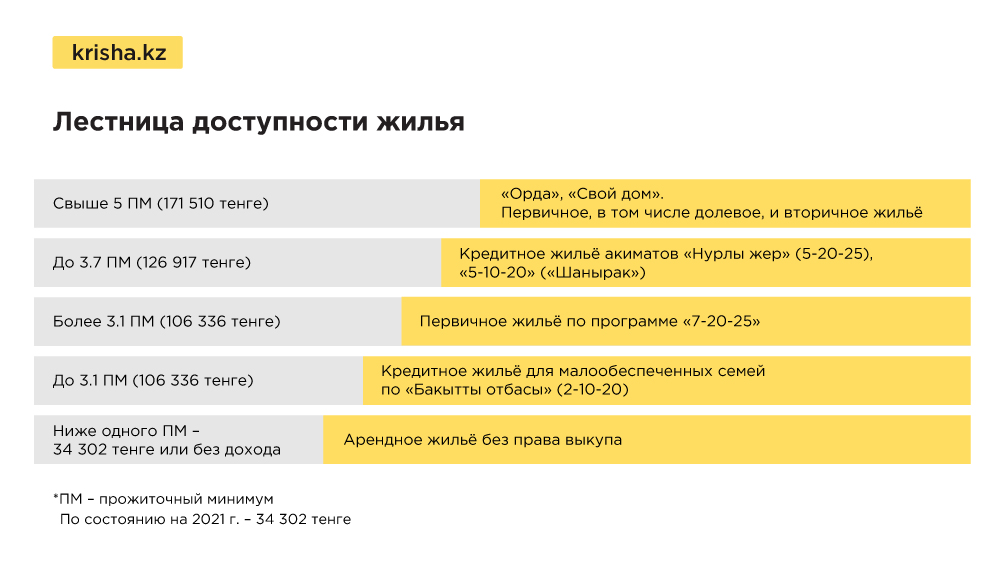

Лестница доступности жилья

В РК разработана лестница доступности жилья, которую можно разделить на два уровня.

Первый — для льготников, когда доход составляет до 3.1 прожиточного минимума (ПМ). Включает три ступени:

— арендное жильё без выкупа от акимата;

— кредитное — для малообеспеченных семей («Бакытты отбасы», «2-10-20»);

— кредитное жильё от акиматов («5-20-25»).

Второй уровень рассчитан на тех, чей доход превышает 3.1 ПМ (106 336 тенге). Им доступна ипотечная программа «7-20-25».

На зарабатывающих свыше 5 ПМ (171 510 тенге) ориентированы рыночные программы, например «Орда», предложения «Отбасы банка» и др.

Смотрите также:

В рамках Государственной программы жилищного – коммунального развития «Нұрлы жер» предусмотрена реализация единой жилищной политики.

Предусматривается градационная система доступности жилья в зависимости от доходов. Очередникам, по категории «социально-уязвимые слои населения» имеющие доходы до одного прожиточного минимума на члена семьи, предоставляется арендное жилье без права выкупа.

Построенное арендное жилье будет предоставляться в длительную аренду без права выкупа социально-уязвимым слоям населения, состоящим в списках в акиматах в порядке очередности. Перечень таких категорий лиц приведен в ст.68 Закона РК «О жилищных отношениях».

Для того, чтобы встать в очередь на получение жилья, необходимо обратиться в акимат для постановки на учет как нуждающийся. Получить услугу онлайн и ознакомиться со списком необходимых документов можете на портале пройдя по данной ссылке.

Кроме того, в рамках года молодежи в течение 3-х лет, ежегодно будут обеспечены арендным жильем работающая молодежь в городах Нур-Султан, Алматы и Шымкент.

Программа «Бақытты отбасы» будет доступна очередникам категорий «многодетные, неполные семьи и семьи с детьми-инвалидами». Основные требования к участию в программе:

- гражданство Республики Казахстан;

- наличие дохода от трудовой и (или) предпринимательской деятельности (без учета пенсионных отчислений, индивидуального подоходного налога и иных обязательных отчислений) за последние 6 (шесть) месяцев, не превышающего на каждого члена семьи двукратной величины прожиточного минимума, утвержденного законом о республиканском бюджете на соответствующий финансовый год;

- истечение 3-х летнего срока с момента расторжения брака (для неполных семей);

- подтверждение платежеспособности;

- подтверждение МИО постановки на учет, нуждающегося в жилище и статуса, нуждающегося в жилище по предусмотренным категориям участников в соответствии с Законом Республики Казахстан "О жилищных отношениях".

В рамках данной программы очередникам указанной категории предоставляется льготное кредитование на приобретение жилья на первичном (в том числе кредитного жилья МИО) и вторичном рынках под 2% годовых, с наличием первоначального взноса 10% от стоимости жилья, сроком кредитования до 20 лет. Максимальная сумма займа при приобретении жилья в городах Нур-Султан, Алматы и их пригородных зонах, Шымкенте, Актау, Атырау – не более 15 млн. тенге, в иных регионах – не более 10 млн. тенге.

Очередники, имеющие доходы до 3,1 прожиточных минимумов, могут претендовать на кредитное жилье местных исполнительных органов и жилье частных застройщиков по программам: «5-20-25», «5-10-20» (военнослужащие, бюджетники, госслужащие). Основные требования к участию в программе:

- гражданство Республики Казахстан;

- наличие дохода от трудовой и (или) предпринимательской деятельности (без учета пенсионных отчислений, индивидуального подоходного налога и иных обязательных отчислений) за последние 6 (шесть) месяцев на каждого члена семьи до 3,1-кратной величины прожиточного минимума включительно, утвержденного законом о республиканском бюджете на соответствующий финансовый год;

- подтверждение платежеспособности;

- подтверждение постановки на учет, нуждающегося в жилище и статуса, нуждающегося в жилище в соответствии с Законом Республики Казахстан «О жилищных отношениях».

Для приобретения кредитного жилья местных исполнительных органов участникам программы «5-20-25» предоставляется кредит под 5% годовых ставки вознаграждения, с наличием первоначального взноса 20% от стоимости жилья, сроком кредитования до 25 лет.

Стоимость строительства (приобретения) и реализации 1 квадратного метра жилья в чистовой отделке составляет до 240 тыс. тенге − в городе Алматы; до 220 тыс. тенге − в городе Нур-Султане и его пригородной зоне; до 200 тыс. тенге − в городе Шымкенте и пригородной зоне города Алматы; до 180 тыс. тенге − в городах Актобе, Атырау, Актау, Туркестане и Карагандинской области;до 160 тыс. тенге − в остальных регионах; до 120 тыс. тенге − в рамках пилотных проектов строительства индивидуальных домов.

Также, для приобретения первичного жилья (жилье частных застройщиков, в том числе в объектах жилищного строительства, обеспеченных гарантией дочерней организации АО «НУХ «Байтерек», кредитное жилье местных исполнительных органов) участникам программы «5-10-20» предоставляется кредит под 5% годовых ставки вознаграждения, с наличием первоначального взноса 10% от стоимости жилья, сроком кредитования до 20 лет. Максимальная сумма займа при приобретении жилья у частных застройщиков в городах Нур-Султан, Алматы и их пригородных зон - не более 18 млн. тенге; в городах Атырау, Актау, Актобе, Шымкент, Туркестан и Карагандинской области - не более 15 млн. тенге; в иных регионах - не более 12 млн. тенге.

Для приобретения кредитного жилья необходимо обратиться в акимат для постановки на учет в качестве нуждающегося и открыть депозит в Жилстройсбербанке. Получить услугу онлайн и ознакомиться со списком необходимых документов можете на портале пройдя по данной ссылке.

Для открытия счета в Жилстройсбербанке необходимо удостоверение личности и обратиться к менеджеру банка.

Так, для граждан с доходами свыше 3,1 прожиточных минимумов доступна программа : «7-20-25».

Участником программы «7-20-25» может быть любой желающий, без ограничений по очередности.

Имеющие доходы свыше 5-и прожиточных минимумов смогут воспользоваться существующими рыночными продуктами («Баспана-хит» НБ, «Орда» КИК, «Свой дом» Жилстройсбербанк) для приобретения первичного и вторичного жилья.

Развитие индивидуального жилищного строительства

Для стимулирования строительства собственного жилья гражданам, состоящим в списках в акиматах на земельные участки, будут предоставляться участки с подведенными инженерными коммуникациями. Для этих целей, ежегодно из республиканского бюджета в регионы на подведение необходимой инфраструктуры к районам строительства многоквартирного и индивидуального жилья предусмотрено направлять 130 млрд. тенге. В том числе, ежегодно будут подведены сети электро- и водоснабжения к 40 тыс. земельным участкам под индивидуальное жилищное строительство. За период 2017-2019 годы сети подведены 129 тыс. земельным участкам, предоставляемых гражданам под ИЖС.

Кроме того, с 2017 года начата реализация пилотного проекта ИЖС в областных центрах и перспективных населенных пунктах регионов. На основании заявлений очередников о намерениях приобрести готовое жилье с соответствующими параметрами, акиматы формируют окончательный список очередников и организовывают строительство индивидуального жилья в едином архитектурном стиле, с применением материалов местного производства и технологий ДСК по цене, не превышающей 120 тыс. тенге за один квадратный метр.

Разработаны 6 типовых проектов домов и направлены в регионы для дальнейшего применения.

Очередники, участвующие в пилотном проекте, выкупают готовый жилой дом за счет собственных средств, ипотечных займов БВУ или ЖССБК. Для получения земельного участка под строительство индивидуального жилья необходимо обратиться в акимат и встать на учет в местном исполнительном органе. Необходимо предоставить копию удостоверения личности и заполнить заявление, списки очередников можно увидеть на сайтах акиматов.

Стимулирование строительства жилья частными застройщиками

В рамках Программы предусмотрено стимулирование строительства коммерческого жилья за счет субсидирования из республиканского бюджета для возмещения 7% годовых от ставки вознаграждения по кредитам застройщиков. При этом, частный застройщик предлагает не менее 50% построенного строительными компаниями жилья по фиксированной цене реализации за 1 квадратный метр: до 260 тыс. тенге в гг.Нур-Султан, Алматы и их пригородных зонах, Атырау, Актау, Шымкент и до 220 тыс. тенге в других регионах. За 2017-2019 годы частными застройщиками сданы в эксплуатацию 627 тыс. кв. метров жилья.

Как получить частному застройщику кредит с субсидированием?

Шаг 1. Юр.лицо предоставляет в БВУ документы на получение кредита для строительства жилья и заявление на получение субсидии.

Шаг 2. БВУ в соответствии с процедурой, установленной внутренними документами, проводит оценку платежеспособности и оценку залогового обеспечения.

Шаг 3. В случае принятия положительного решения БВУ о предоставлении кредита заключается с заемщиком договора банковского займа и субсидирования.

В чем особенности арендного жилья без выкупа

Приписка «без выкупа» не означает, что жилье выдается на время и забрать его могут в любой момент. Жить в арендной квартире от государства можно хоть всю жизнь. Единственное, что не стоит забывать, это продлевать договор найма каждые 5 лет. Многие очередники опасаются, что в случае смерти арендатора, члены его семьи останутся на улице. Однако это не так, совершеннолетние члены семьи, указанные в договоре найма, имеют право переоформить договор на свое имя после смерти основного нанимателя. Но следует учесть, что данное правило не относится к работающей молодежи. Им арендное жилье выдается только на 5 лет, за которые они должны накопить средства на покупку собственной недвижимости.

Арендное жильё без выкупа

Квартиры через фонд арендного жилья будут предоставляться без права выкупа для социально уязвимых слоёв населения из числа очередников при акиматах. Начиная с 2017 года для этих целей ежегодно начнут выделять деньги из республиканского бюджета — по 25 млрд тенге.

Условия. Жильё будет сдаваться по сниженным арендным ставкам, не включая затрат на коммунальные услуги.

Как получить? Необходимо стоять или встать в очередь в акимате по месту регистрации на получение жилья и соответствовать требованиям. При этом попадать под одну из категорий:

- инвалиды и участники Великой Отечественной войны (лица, приравненные к инвалидам и участникам ВОВ);

- инвалиды I и II группы;

- семьи, имеющие или воспитывающие детей-инвалидов;

- лица, страдающие тяжёлыми формами некоторых хронических заболеваний, перечисленных в списке заболеваний, утверждаемом правительством РК;

- пенсионеры по возрасту;

- дети-сироты и дети, оставшиеся без попечения родителей, не достигшие двадцати девяти лет, потерявшие родителей до совершеннолетия;

- оралманы;

- лица, лишившиеся жилища в результате экологических бедствий, чрезвычайных ситуаций природного и техногенного характера;

- многодетные семьи;

- семьи лиц, погибших (умерших) при исполнении государственных или общественных обязанностей, воинской службы, при подготовке или осуществлении полёта в космическое пространство, при спасении человеческой жизни, при охране правопорядка;

- неполные семьи.

Недвижимость распределят в порядке очереди в соответствии с законодательством РК.

Как получить арендное жилье без выкупа в 2021 году

С 2017 года нуждающиеся в жилье казахстанцы могут получать доступные квадратные метры от государства в долгосрочную аренду без права выкупа. Претендовать на арендную недвижимость могут очередники акиматов и работающая молодежь. В данном материале рассмотрим, как участвовать в программе тем, кто стоит в очереди, и где сдадут арендные квартиры в этом году.

В первую очередь стоит отметить, что этим летом внесут изменения в программу арендного жилья. Как рассказали порталу kn.kz в Министерстве индустрии и инфраструктурного развития РК, в соответствии с поручением поручением президента, а также новой Системой государственного планирования, предусмаривается переход от государственных программ, куда входит и госпрограмма «Нұрлы жер», на формат лаконичных национальных проектов до 1 июля 2021 года. Проекты должны быть понятны всем гражданам, не должны содержать большого количества показателей и индикаторов. Результат должен главенствовать над процессом.

В настоящее время в министерстве разрабатывают Концепцию развития и новых подходов реформирования жилищной политики, где рассматриваются механизмы реализации аредного и кредитного жилья. Что именно изменится, в ведомстве пока не уточняют.

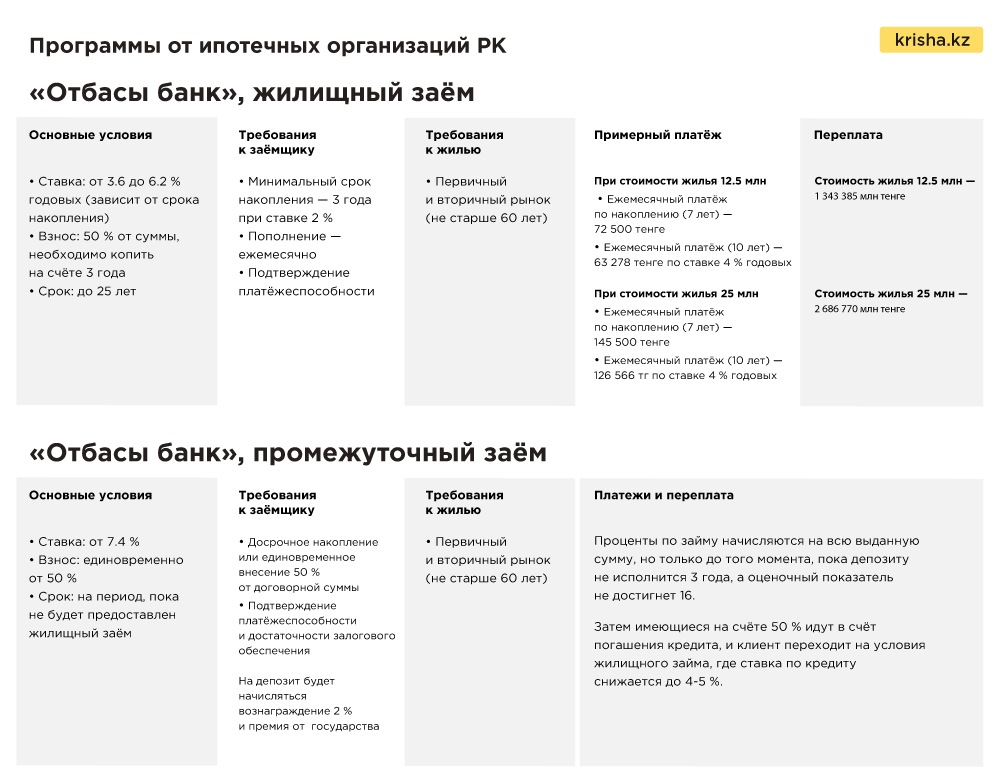

«Отбасы банк»

Бывшему Жилстройсбербанку принадлежит основной сегмент рынка — более 60 %. Объективно сопоставить условия с рыночными или льготными ипотечными программами трудно. Причина — специфика накопительной системы.

Условия

Существует два вида займа: жилищный и промежуточный.

Жилищный заём в пределах 4-5 % предоставляется тем, кто как минимум за три года накопил на депозите в «Отбасы банке» 50 % от стоимости жилья. Учтите, что на протяжении этого времени деньги лежат на депозите со ставкой 2 %. На счета начисляется госпремия в размере 20 %. Но премируются только 200 МРП — 583 400 тенге в 2021 году. Максимальный бонус составит 116 680 тенге.

Промежуточный, от 7.4 %, подойдёт тем, кто желает ускорить покупку. Здесь можно сразу внести на депозит 50 % от стоимости жилья. При этом проценты будут начисляться на всю сумму, пока депозиту не исполнится три года, а оценочный показатель (коэффициент дисциплины вкладчика) не выйдет на уровень 16 единиц. Достигнуть его можно при своевременном пополнении счёта (согласно договору). Быстро увеличить показатель можно, внося сумму досрочно, увеличивая размер платежа или накапливая более трёх лет.

Как только депозит отработает положенный срок, эта сумма пойдёт в счёт погашения долга, а процент вознаграждения снизится до заявленных 4-5 % (заём станет жилищным).

Проблема в том, что пока средства копятся в ЖССБК, потенциальному заёмщику приходится арендовать жильё, что добавляет расходов и затрудняет накопление.

Индивидуальные условия рекомендуем рассчитывать в отделениях банка. Просите менеджеров указывать эффективные, а не номинальные ставки.

Кому подходит

— Семьям, придерживающимся строгого финансового плана и имеющим квартиру.

— Для планомерного улучшения жилищных условий.

Также в этом году «Отбасы банк» запустил женскую ипотеку «Умай».

Изначально ставка составляет 12.2 %, но после накопления 50 % от суммы займа снижается до 3.6 %. Максимальный доход семьи должен составлять не более 320 000 тенге. Доступный размер кредита — 85 % от стоимости квартиры. Срок — 25 лет.

Квартиры от Казахстанской жилищной компании: направления, условия участия

Казахстанская жилищная компания, являясь финансовым оператором «Нурлы жер», на сегодняшний день реализует программу арендного жилья с выкупом, а также кредитует граждан на покупку жилья через банки-партнеры. Рассмотрим как участвовать в данных направлениях в 2021 году.

Напомним, что проект «арендное жилье с выкупом» был рассчитан на 2014-2018 годы. Ответственное ведомство — на тот момент Министерство по инвестициям и развитию РК — объясняло завершение программы в 2018 году неэффективностью механизмов финансирования ввиду возвратности арендных платежей небольшими траншами в долгосрочный период, что приводило к недостаточному увеличению объемов строительства жилья.

Однако Казахстанская ипотечная компания в 2019-2020 годах в рамках имеющихся собственных источников и привлекаемых инвестиций предусмотрело реализацию разового проекта арендного жилья с выкупом для 3 тысяч работников образования и здравоохранения.

На сегодняшний день финансирование строительства доступного жилья осуществляется через выкуп облигаций местных исполнительных органов. Как рассказали порталу kn.kz в пресс-службе компании, в период за 2016-2020 годах компанией за счет выделенных средств Национального фонда РК, осуществлен выкуп облигаций местных исполнительных органов (МИО) на сумму 418,0 млрд тенге. За счет данных средств МИО введено в эксплуатацию 2,5 млн кв.м доступного жилья, что составляет 38,8 тыс. квартир.

В 2020 году «Казахстанская ипотечная компания» была реорганизована — к ней присоединили АО «Байтерек девелопмент» и АО «Фонд гарантирования жилищного строительства». После реорганизации компания стала Единым оператором жилищного строительства и в январе 2021 года сменила название на АО «Казахстанская жилищная компания» (КЖК). Проект по арендному жилью с выкупом продолжился.

Ипотека под 10 % годовых

В свете непростой экономической ситуации в стране и при отсутствии длинных денег у банков второго уровня (БВУ) активность на ипотечном рынке фактически остановилась. В связи с этим одной из целей новой программы стало возрождение жилищного кредитования, ведь нынешняя ипотека — это высокие проценты и жёсткие входные условия.

Механизм. Правительство станет субсидировать проценты по займам со ставкой вознаграждения банков не выше 17 % годовых. То есть государство возьмёт на себя до 7 %, тем самым сократив ставку для конечного заёмщика до 10 % годовых. По условиям программы ипотечный заём не должен превышать базовой ставки Нацбанка более чем на 5 %. Если она снизится, то же самое произойдёт и с размером субсидий.

Условия. В программе могут участвовать займы, выданные в этом году и соответствующие определённым требованиям.

В рамках программы банки не взимают какие-либо комиссии, сборы и/или иные платежи, связанные с получением/обслуживанием займов и заключением договора субсидирования. За исключением случаев, предусмотренных порядком предоставления субсидий для возмещения части ставки вознаграждения по ипотечным жилищным займам, выданным БВУ.

Кстати, при расчёте размера субсидий учитываются комиссия (КИК) за оказание услуг и уплата индивидуального подоходного налога физлица за полученный доход в виде субсидирования согласно налоговому законодательству.

Как получить? Необходимо подать заявку на жилищный кредит в банке с пометкой о субсидировании по «Нурлы жер». После одобрения БВУ заявление рассмотрит АО «КИК» — финансовый агент по этому направлению. Именно эта организация будет принимать окончательное решение о выделении средств. Взаимоотношения между банком, заёмщиком и финагентом будут регулироваться заключением типового соглашения.

В настоящее время ведётся работа по завершению регламента.

Арендное жилье с выкупом в 2021 году

В пресс-службе КЖК поделились ближайшими планами. Так в 2021 году будет инициирован механизм микширования средств НФ РК с рыночным заимствованием АО «КЖК» для последующего выкупа облигаций МИО по единой ставке. Таким образом, дополнительно к текущему планируемому объему выкупа облигаций на сумму 109,6 млрд тенге (за счет средств Национального фонда), АО «КЖК» привлечет на рыночных условиях 61,5 млрд тенге. Общий объем выкупа облигаций МИО в 2021 году составит 171,2 млрд тенге. На эти средства планируется ввести в эксплуатацию 937,4 тыс. кв.м. доступного жилья.

В 2021 году поступят следующие объекты недвижимости для последующего предоставления в аренду с выкупом в городе Нур-Султан.

«7-20-25»

Оператор — Казахстанский фонд устойчивости.

Условия:

— Отсутствие жилья и других ипотечных займов.

— Официальный доход.

— Допускается только первичная недвижимость от застройщика. Объект должен быть сдан в эксплуатацию.

— Ставка — 7 %.

— Первоначальный взнос в размере от 20 % от цены квартиры.

— Срок кредитования — до 25 лет. Возможно досрочное погашение без штрафов.

— Максимальная стоимость квартиры в Нур-Султане, Алматы (и пригороде), Актау, Атырау и Шымкенте не должна превышать 25 млн тенге, в Караганде — 20 млн, в остальных регионах — 15 млн.

— Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платёжеспособностью либо возраст подходит к пенсионному, требуется участие созаёмщиков.

— Получить кредит можно через Bank RBK, Евразийский банк, АТФБанк, Jysanbank, Fortebank, Халык Банк, Банк ЦентрКредит и Сбербанк.

Приблизительные расчёты

При покупке квартиры за 15 млн тенге первоначальный взнос равен 3 млн тенге. Сумма в кредит — 12 млн тенге. Если срок кредитования равен 25 годам, то ежемесячный платёж составит 84. 8 тыс. тенге. Общая переплата — 13. 4 млн тенге.

Из выделенных 1 трлн тенге на реализацию программы освоено 333.3 млрд. Предполагается, что до конца 2022 года «7-20-25» закроют.

Кому подходит

Для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход. Есть также возможность получения сертификата от государства для льготников.

Читайте также: