Путевки в санаторий это ценные бумаги

Казенное учреждение просит разъяснить порядок учета санаторно-курортных путевок, переданных ему безвозмездно вышестоящим органом власти (ГРБС). На каком счете учитываются такие путевки? Как отразить в учете операции по поступлению и выдаче путевок работникам учреждения? Облагается ли стоимость путевок НДФЛ и страховыми взносами?

Матчасть про расходы работодателей

Но в расходах можно учесть не что угодно, а только те виды затрат, которые перечислены в налоговом кодексе. То есть потратить деньги компания может хоть на покупку квартиры для сотрудника, но в расходах она эту сумму не имеет права учесть — придется заплатить столько налогов, как будто у нее этого расхода вообще не было.

С этими статьями расходов, на которые можно уменьшать доходы, обычно идет борьба между работодателями и налоговой инспекцией. Работодатели хотят вычитать из выручки как можно больше расходов, а налоговая — как можно меньше. Бывают спорные в плане обоснованности моменты. Например, компания считает, что траты на корпоратив, обеды и спортзал — это обоснованные расходы, а налоговая — что нет. Нужно ориентироваться на налоговый кодекс и правильно оформлять документы.

Как работает закон о выплате 50 000 ₽ за путевки работникам

В апреле приняли закон, который еще до подписания оброс слухами. В нем идет речь о путевках за счет работодателя. Про этот закон писали, что со следующего года работникам будут давать 50 тысяч рублей на путевки и билеты. Причем не только сотрудникам, но и членам их семей. Якобы в законе написано, что теперь так можно.

Тогда мы не стали рассказывать про эти изменения, потому что в силу они вступят только в 2019 году. А вот теперь пришло время объяснить, что на самом деле написано в этом законе, можно ли съездить в Турцию за счет работодателя и как получить 50 тысяч рублей.

Екатерина МирошкинаСтраховые взносы

Объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний являются, в частности, выплаты и иные вознаграждения, произведенные в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ)).

Что касается страховых взносов, то для их начисления не имеет значения, учитываются ли те или иные выплаты, производимые в пользу работников, для целей налогообложения прибыли или их выплата производится за счет средств, не уменьшающих налоговую базу по этому налогу (п. 1 ст. 420, ст. 422 НК РФ).

С 2019 года каких-либо законодательных изменений относительно порядка обложения страховыми взносами сумм оплаты путевок за работников и членов их семьи не произошло. Позиция контролирующих органов по этому вопросу также не изменилась.

При оплате путевок в пользу работников следует учитывать позицию официальных органов: независимо от источника финансирования оплаты путевок на санаторно-курортное лечение работников, их стоимость подлежит обложению страховыми взносами в общеустановленном порядке, поскольку в ст. 422 НК РФ подобные суммы не поименованы (письма Минфина России от 15.01.2019 N 03-04-06/1107, от 24.01.2019 N 03-03-06/1/3880, от 26.07.2018 N 03-15-07/52944, от 12.04.2018 N 03-15-06/24316, от 14.02.2017 N 03-15-06/8071, ФНС России от 14.09.2017 N БС-4-11/18312).

В арбитражной практике существует иной подход. Согласно ему основанные на коллективном договоре выплаты социального характера, которые не являются стимулирующими, не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не признаются оплатой труда работников (вознаграждением за труд) и объектом обложения страховыми взносами (определение ВС РФ от 03.11.2017 N 309-КГ17-15716 по делу N А60-40533/2016, постановление АС Западно-Сибирского округа от 13.02.2018 N Ф04-6490/2018 по делу N А27-15902/2017, Тринадцатого ААС от 05.02.2019 N 13АП-33818/18 (в отношении взносов от НС и ПЗ))*(3).

В основе выводов судов лежит правовая позиция, высказанная Президиумом ВАС РФ в постановлении от 14.05.2013 N 17744/12. Она заключается в том, что выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд). Таким образом, эти выплаты не являются объектом обложения страховыми взносами.

На сегодняшний день пока еще отсутствует судебная практика по применению положений гл. 34 НК РФ. Но она есть в отношении Закона N 212-ФЗ. Полагаем, что высказанная судами позиция применима и сейчас, так как положения гл. 34 НК РФ и Закона N 212-ФЗ практически идентичны. Вместе с тем тот факт, что с 2019 года затраты на оплату турпутевок НК РФ прямо отнесены к расходам на оплату труда, побуждает считать их выплаченными "в рамках трудовых отношений". Поэтому не исключено, что подход к обложению страховыми взносами таких выплат может измениться.

Если организация приобретает путевки непосредственно для членов семьи работника, то в соответствии с п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ начислять страховые взносы не нужно, поскольку выплата произведена лицам, не состоящим в трудовых отношениях со страхователем (письма Минфина России от 15.01.2019 N 03-04-06/1107, от 12.04.2018 N 03-15-06/24316).

Также необходимо указать, что расходы в виде страховых взносов, начисленных на выплаты работникам, учитываются в составе прочих расходов на дату начисления страховых взносов (пп. 1, 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Затраты на оплату путевок с 1 января 2019 года (в целях налогообложения прибыли);

- Энциклопедия решений. Учет оплаты путевок работникам и членам их семей;

- Мы славно поработали и славно отдохнем. За счет фирмы (А. Веселов, журнал "Практическая бухгалтерия", N 5, май 2019 г.);

- Вопрос: В связи с тем, что часть вторая ст. 255 НК РФ с 01.01.2019 дополнена п. 24.2 (Федеральный закон от 23.04.2018 N 113-ФЗ), как организация, у которой на балансе находится свой санаторий-профилакторий, может применить эту статью по списанию расходов на оплату отдыха и оздоровления работников и членов их семей на себестоимость продукции (до 01.01.2019 оздоровление работников в своем санатории-профилактории оформлялось по договору добровольного медицинского страхования и договору на оказание медицинских услуг)? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.)

- Вопрос: В 2018 и предыдущих годах предприятие выдавало путевки на санаторно-курортное лечение сотрудникам и путевки в детские оздоровительные лагеря детям сотрудников. Источник финансирования - чистая прибыль, стоимость - в пределах 20 тыс. руб. за одну путевку в год. Выдача производилась по заявлению сотрудника. Соответственно, данные суммы не облагались страховыми взносами. Договоры на санаторно-курортное лечение заключаются напрямую с санаториями и оздоровительными детскими лагерями. С 01.01.2019 вступает в силу п. 24.2 ст. 255 НК РФ. Возможно ли не признавать стоимость путевок расходами на оплату труда и не облагать их НДФЛ и страховыми взносами? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.)

- Вопрос: Если сотруднику оплатили туристическую путевку, какой будет код дохода в справке 2-НДФЛ? Начисляются ли страховые взносы на стоимость туристической путевки? (ответ службы Правового консалтинга ГАРАНТ, август 2018 г.)

- Вопрос: Облагаются ли страховыми взносами суммы оплаты (компенсации) стоимости турпутевок для работников и членов их семей? (журнал "Упрощенная система налогообложения: бухгалтерский учет и налогообложение", N 4, апрель 2019 г.)

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

*(1) Исходя из ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" (далее - Закон N 132-ФЗ), туроператором является юридическое лицо, осуществляющее деятельность по формированию, продвижению и реализации туристского продукта (туроператорская деятельность). Под формированием туристского продукта понимается деятельность туроператора по заключению и исполнению договоров с третьими лицами, оказывающими отдельные услуги, входящие в туристский продукт (гостиницы, перевозчики, экскурсоводы (гиды) и другие). Причем сведения о туроператоре вносятся в единый федеральный реестр туроператоров (п. 4.2 Закона N 132-ФЗ).

Турагентом может быть как юридическое лицо, так и индивидуальный предприниматель, осуществляющие деятельность по продвижению и реализации туристского продукта (турагентская деятельность).

То есть услуги по реализации турпродукта относятся к профессиональной деятельности определенных субъектов, а условия и порядок их оказания строго регламентированы законодательно (например, ст.ст. 3.1, 4.1, 9, 10.1 Закона N 132-ФЗ, Правила оказания услуг по реализации туристского продукта, утвержденные постановлением Правительства РФ от 18.07.2007 N 452).

*(2) При этом в письме Минфина России от 27.03.2019 N 03-03-06/1/20710 ведомством было рассмотрено обращение с предложением об установлении возможности учитывать в целях исчисления налога на прибыль расходы организаций на оплату санаторно-курортного лечения для работников по договорам, заключенным работодателем с санаторно-курортными организациями. Предложение не было поддержано в том числе и потому, что целью закона N 113-ФЗ является государственная поддержка развития туризма в РФ и предоставление работающим лицам и членам их семей дополнительной возможности реализовать свое право на отдых.

*(3) По разъяснениям ФНС России, судебная практика, сложившаяся на основании утратившего силу Закона N 212-ФЗ, не применяется налоговыми органами (письмо от 14.09.2017 N БС-4-11/18312@). В данном письме рассмотрен вопрос обложения страховыми взносами путевок на санаторно-курортное лечение работников. Полагаем, что по аналогии эти разъяснения могут быть применены и в отношении иных выплат социального характера, в частности, стоимости туристических путевок.

При чем тут путевки для сотрудников?

Некоторые компании оплачивают или хотят оплачивать сотрудникам путевки, гостиницу, лечение в санаториях или билеты на самолет во время отпуска. В трудовом договоре это могут быть такие же условия, как и оплата спортзала, медицинской страховки и бесплатное питание.

Расходы на путевки и билеты в отпуске нельзя было учесть в расходах. То есть компания вроде бы позаботилась о работниках, оплатила им путевки, поддержала семью, но государство говорит: ничего не знаем, это ваша инициатива, заплатите в бюджет столько налогов, как будто этих расходов вообще не было.

Вот пример расчета, как это работает до 2019 года.

Допустим, компания получила от клиентов миллион рублей за месяц. На материалы, аренду и зарплату со взносами она потратила 700 тысяч рублей. Эти расходы обоснованные, налоговая не придерется. Но еще 100 тысяч рублей фирма потратила на путевки двум многодетным семьям — чтобы их дети съездили в «Артек».

Пришло время считать налог. Фактическая прибыль компании будет такой:

1 000 000 Р − 700 000 Р − 100 000 Р = 200 000 Р

А прибыль для налоговой надо считать так:

1 000 000 Р − 700 000 Р = 300 000 Р

То есть у компании на самом деле 200 тысяч рублей прибыли, а налоги она заплатит так, как будто прибыль 300 тысяч. Стимул платить за путевки при таком раскладе слабеет.

Санаторно-курортная путевка как БСО

В соответствии с пп.18 п.3 ст.149 НК РФ реализация путевок (курсовок), форма которых утверждена в установленном порядке как бланк строгой отчетности, в санаторно - курортные и оздоровительные учреждения, учреждения отдыха, расположенные на территории Российской Федерации, не подлежит налогообложению, в части НДС.

С 01 июля 2019 нельзя использовать типографические БСО, так каким образом оформлять путевки и курсовки?

Вопрос решён Есть решение У меня такой же вопрос У меня такой же вопрос В избранное 2 комментария Алла Грешкина , эксперт 1 июля 2019По заданному вопросу разъяснения содержатся в Письме МФ РФ от 22.05.2019 N 03-07-07/36701:

Учитывая изложенное, при оказании услуг населению организации и индивидуальные предприниматели обязаны применять контрольно-кассовую технику, в том числе являющуюся автоматизированной системой для бланков строгой отчетности и соответствующую требованиям Федерального закона N 54-ФЗ, с 1 июля 2019 года.

В общем случае, применение БСО, сформированных типографским способом, правомерно только до 01.07.2019 (п. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ (в редакции Закона от 27.11.2017 N 337-ФЗ). После 01.07.2019 должны применяться или ККТ, или автоматизированная система для бланков строгой отчетности - контрольно-кассовая техника, используемая для формирования в электронной форме бланков строгой отчетности, а также их печати на бумажных носителях.

Следовательно, с 01 июля 2019 года, организация, реализующая путевки и/или курсовки, должна применять ККТ, так как право применения БСО вместо кассовых чеков было продлено п. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ до 01.07.2019. С указанной даты БСО (в данном случае, путевка) не заменяет кассовый чек в расчетах.

Добрый день,

В соответствии с пп. 3 п. 1 ст. 219 НК РФ, при санаторно-курортном лечении налоговый вычет может быть предоставлен на часть стоимости путевки, которая соответствует затратам на медицинские услуги, заложенным в ее стоимость, а также на сумму оплаты медицинских услуг, не включенных в стоимость путевки, при их оплате за счет налогоплательщика (Письма МФ РФ от 21.06.2019 N 03-04-05/45586, от 25.12.2018 N 03-04-05/94619).

Общая сумма налогового вычета принимается в размере фактически произведенных расходов, но с учетом ограничения – 120 000 рублей.

Следовательно, налогоплательщик вправе вернуть до 13% от стоимости оплаченного лечения, но не более 15 600 рублей. Это связано с ограничением максимальной суммы вычета 120 000 рублей (120 000 рублей x 13% = 15 600 рублей).

Для получения налогового вычета необходимы следующие документы:

- декларация 3-НДФЛ;

- договор с медицинским учреждением;

- копия лицензии медицинского учреждения;

- справка об оплате медицинских услуг;

- документы об оплате, подтверждающие расходы;

- справка 2-НДФЛ.

Для получения налогового вычета необходимо заполнить титульный лист, разделы 1 и 2, Приложения 1 и 5 декларации 3-НДФЛ.

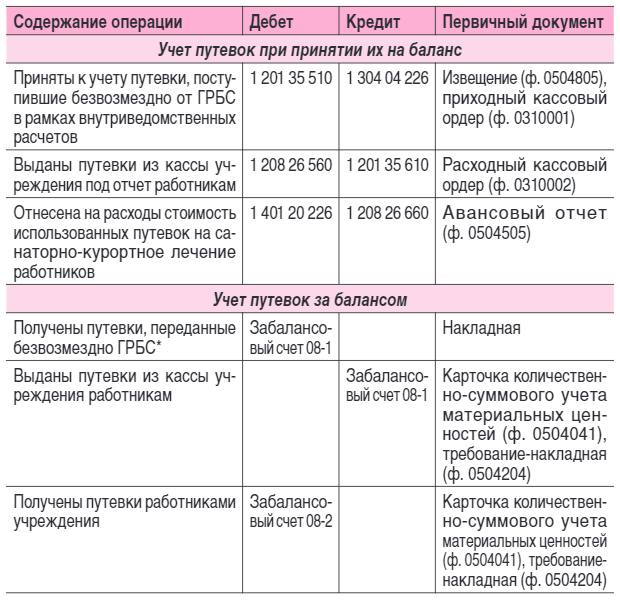

Бюджетный учет.

Порядок учета безвозмездно переданных ГРБС санаторно-курортных путевок будет зависеть от того, принимаются они на баланс казенного учреждения или нет.

В случае, когда передача осуществляется в рамках внутриведомственных расчетов с принятием стоимости путевок на баланс казенного учреждения, используется счет 1 201 35 000 «Денежные документы» (п. 169 Инструкции № 157н[1]). Если же путевки передаются лишь для последующей выдачи работникам казенного учреждения, а их учет ведется непосредственно ГРБС, то применяется забалансовый счет 08 «Путевки неоплаченные». Причем в целях обеспечения информации о движении путевок по указанному счету можно ввести дополнительные субсчета (абз. 3 п. 332, 347 Инструкции № 157н, Письмо Минфина РФ от 02.10.2013 № 02 06 10/40915):

Введение дополнительных субсчетов к забалансовому счету 08 необходимо отразить в учетной политике казенного учреждения (абз. 1 п. 6 Инструкции № 157н).

В соответствии с положениями Инструкции № 162н [2] операции по поступлению и выдаче путевок работникам учреждения отразятся в бюджетном учете следующими корреспонденциями счетов:

* Путевки принимаются к забалансовому учету по номинальной стоимости, указанной в путевке, а в случае ее отсутствия в условной оценке: одна путевка – один рубль (п. 347 Инструкции № 157н).

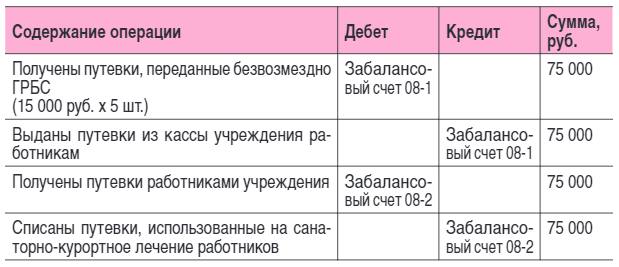

Казенному учреждению вышестоящим органом власти (ГРБС) безвозмездно передано пять путевок на санаторно-курортное лечение работников. Номинальная стоимость одной путевки составляет 15 000 руб. Путевки выданы работникам и использованы по назначению. Отчет об использовании путевок по установленной форме направлен ГРБС.

Данные операции отразятся в учете казенного учреждения следующими корреспонденциями счетов:

Согласно пп. 1 п. 2 ст. 211 НК РФ стоимость путевок, оплаченных организацией в интересах работников, является их доходом в натуральной форме, который облагается НДФЛ. Исключение – доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ.

В силу п. 9 ст. 217 НК РФ освобождается от обложения НДФЛ стоимость путевок, предоставляемых за счет средств бюджетов бюджетной системы РФ, на основании которых работникам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ.

Компенсация работнику путевки в санаторий: какие налоги платить

Организация применяет общую систему налогообложения. Директор купил путевку в санаторий с лечением стоимостью 250 тыс. руб. Санаторий находится на территории РФ. Директор хочет получить возмещение стоимости путевки. Какие налоги необходимо заплатить организации и директору?

По данному вопросу мы придерживаемся следующей позиции:

Расходы на компенсацию стоимости путевки не уменьшают налогооблагаемую прибыль.

Компенсация стоимости путевки не облагается НДФЛ, однако, по мнению уполномоченных органов, такая компенсация облагается страховыми взносами.

Обоснование позиции:

Налог на прибыль организаций

Федеральным законом от 23.04.2018 N 113-ФЗ были внесены изменения в гл. 25 НК РФ, дополнившие ст. 255 новым п. 24.2, согласно которому в расходы на оплату труда с 01.01.2019 включается оплата услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ работников организации, а также их супругов, родителей и детей.

Для целей налогообложения прибыли предусмотрено уменьшение полученных организацией доходов на сумму произведенных ей расходов, соответствующих требованиям п. 1 ст. 252 НК РФ. В частности, расходы не должны быть поименованы в ст. 270 НК РФ.

Так, на основании п. 29 ст. 270 НК РФ в редакции, действующей с 01.01.2019, при определении налоговой базы не учитываются расходы на оплату, в частности, путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено п. 24.2 ст. 255 НК РФ. При этом не имеет значения, предусмотрены ли такие расходы, по сути носящие социальный характер, трудовым или коллективным договором.

Как указано выше, новым п. 24.2 ст. 255 НК РФ закреплена возможность включения в состав расходов на оплату труда стоимости услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России, оказанных работнику и членам его семьи:

детям (в том числе усыновленным) и подопечным до 18 лет (или до 24 лет, если они получают образование по очной форме) и т.д.

При этом услугами по организации туризма, санаторно-курортного лечения и отдыха на территории РФ признаются перечисленные в приведенном пункте услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом*(1).

Если же услуги оказываются по договорам с непосредственными исполнителями (гостиницами, перевозчиками, санаториями и т.д.), оплата услуг не учитывается в составе расходов на оплату труда (п. 24.2 ст. 255 НК РФ, ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ, письма Минфина России от 24.01.2019 N 03-03-06/1/3880, от 21.02.2019 N 03-03-07/11386, от 22.03.2019 N 03-03-07/19303, от 07.02.2019 N 03-03-07/7294, от 06.08.2018 N 03-04-06/55270, от 13.07.2018 N 03-03-06/1/48835). Как указывает финансовое ведомство, расходы на оплату аналогичных услуг в случае, если они оказываются на основании договоров, заключенных работодателем непосредственно с исполнителями данных услуг (гостиницами, перевозчиками, экскурсоводами (гидами) и другими), не могут учитываться при налогообложении прибыли в составе расходов на оплату труда.

Так, расходы на оплату туристической или санаторно-курортной путевки могут быть признаны в составе расходов на оплату труда при одновременном выполнении следующих условий (п.п. 16, 24.2 ст. 255 НК РФ):

их размер не превышает 50 000 руб. на человека за налоговый период;

эти расходы в совокупности с расходами на добровольное медицинское страхование и расходами по договорам оказания медицинских услуг, заключенным с учетом требований п. 16 ст. 255 НК РФ, не превышают 6% от суммы расходов на оплату труда.

В соответствии с п. 24.2 ст. 255 НК РФ в расходах по налогу на прибыль учитываются следующие расходы на услуги по договору реализации туристского продукта, который заключен работодателем:

перевозка туриста по России воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно. Также учитываются расходы на оплату проезда по другому маршруту, если он согласован в договоре;

проживание туриста в гостинице либо другом объекте размещения для отдыха в РФ, включая питание, если эта услуга предоставляется в комплексе с услугами проживания;

услуги по санаторно-курортному обслуживанию;

Пунктом 4 ст. 272 НК РФ определено, что расходы на оплату труда признаются ежемесячно исходя из начисленной суммы.

Таким образом, положения п. 24.2 ст. 255 НК РФ могут быть применены налогоплательщиком только в том случае, если указанные в этом пункте услуги (включая услуги по санаторно-курортному обслуживанию) будут приобретены у туроператора или турагента по договору о реализации турпродукта (а не по договорам на оказание медицинских услуг или договорам ДМС (п. 16 ст. 255 НК РФ))*(2).

Налог на прибыль

В целях налогообложения прибыли налогоплательщики уменьшают полученные доходы на экономически обоснованные и документально подтвержденные расходы. При этом расходы, не учитываемые в целях налогообложения прибыли, перечислены в ст. 270 НК РФ (п. 1 ст. 252 НК РФ).

Так, на основании п. 29 ст. 270 НК РФ в редакции, действующей с 01.01.2019, при определении налоговой базы не учитываются расходы, произведенные в пользу работников, на оплату, в частности, путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено п. 24.2 ст. 255 НК РФ.

В свою очередь, в силу п. 24.2 ст. 255 НК РФ в целях налогообложения прибыли в составе расходов на оплату труда налогоплательщик вправе учесть расходы на оплату услуг по организации, в частности, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работникам.

В целях данной нормы услугами по организации санаторно-курортного лечения и отдыха на территории РФ признаются следующие услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом:

услуги по перевозке туриста по территории РФ воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

услуги проживания туриста в объекте санаторно-курортного лечения и отдыха, расположенном на территории РФ, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в объекте санаторно-курортного лечения и отдыха;

услуги по санаторно-курортному обслуживанию;

Положения п. 24.2 ст. 255 НК РФ применяются к договорам о реализации туристского продукта, заключенным начиная с 01.01.2019 (пп. "б" п. 1 ст. 1, ч. 2 ст. 2 Федерального закона от 23.04.2018 N 113-ФЗ).

Расходы, поименованные в п. 24.2 ст. 255 НК РФ, нормируются. А именно учитываются в размере фактически произведенных расходов, но не более 50 000 руб. в совокупности за налоговый период на каждого из граждан, перечисленных в данной норме. Кроме того, расходы на путевки вместе с взносами по договорам ДМС в совокупности не могут превышать 6% от суммы расходов на оплату труда (последний абзац п. 24.2, п. 16 ст. 255 НК РФ).

Исходя из положений абзаца 2 п. 24.2 ст. 255 НК РФ, следует, что в целях применения указанной нормы услуги санаторно-курортного лечения и отдыха, оказываемые работнику, должны приобретаться именно работодателем и непременно по договору о реализации турпродукта, заключенному работодателем с туроператором или турагентом*(1).

Как указывает финансовое ведомство, расходы на оплату аналогичных услуг в случае, если они оказываются на основании договоров, заключенных работодателем непосредственно с исполнителями данных услуг (гостиницами, перевозчиками, экскурсоводами (гидами), санаторно-курортными организациями), не могут учитываться при налогообложении прибыли в составе расходов на оплату труда (письма Минфина России от 27.03.2019 N 03-03-06/1/20710, от 24.01.2019 N 03-03-06/1/3880, от 06.08.2018 N 03-04-06/55270).

Из вопроса следует, что сотрудник самостоятельно приобрел санаторно-курортную путевку в санаторий. Поэтому требования п. 24.2 ст. 255 НК РФ в данном случае не выполняются, и, соответственно, расходы организации на компенсацию стоимости путевки в рассматриваемой ситуации не уменьшают налогооблагаемую прибыль на основании п. 29 ст. 270 НК РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ (п. 1 ст. 210 НК РФ).

Перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), установлен ст. 217 НК РФ.

На основании п. 9 ст. 217 НК РФ не подлежат обложению НДФЛ суммы полной или частичной компенсации (оплаты) работодателями, в частности, своим работникам и (или) членам их семей, стоимости приобретаемых путевок, за исключением туристских, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ, и предоставляемые за счет средств организаций, если расходы по такой компенсации (оплате) в соответствии с НК РФ не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций.

Абзацем 6 п. 9 ст. 217 НК РФ предусмотрено, что в целях главы 23 НК РФ к санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, профилактории, дома отдыха и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря.

Как видим, для применения приведенного освобождения необходимо выполнение следующих условий (применительно к рассматриваемой ситуации):

во-первых, оплачиваемая путевка не должна быть туристской, т.е. признаваемой таковой с учетом положений Закона N 132-ФЗ*(1) (п. 1 письма Минфина России от 06.08.2018 N 03-04-06/55270, от 07.08.2018 N 03-04-06/55660);

во-вторых, организация понесла расходы на оплату путевки, которые в соответствии с НК РФ не могут быть учтены при налогообложении прибыли.

Как следует из вопроса и положений Закона N 132-ФЗ, в данном случае путевка не является туристской. В целях налогообложения прибыли расходы на ее оплату не могут быть учтены, что рассмотрено в предыдущем разделе. При этом санаторно-курортные услуги оказываются санаторием, расположенным на территории РФ. Соответственно, в рассматриваемой ситуации компенсация стоимости путевки не облагается НДФЛ в силу п. 9 ст. 217 НК РФ.

Документами, подтверждающими отнесение организации к санаторно-курортным или оздоровительным, может являться лицензия организации, учредительные документы, содержащие указание на вид деятельности, осуществляемой организацией (письмо Минфина России от 21.02.2012 N 03-04-06/6-40).

Документами, подтверждающими обоснованность освобождения от обложения НДФЛ сумм оплаты организацией путевок в санаторно-курортные и оздоровительные организации, являются договор, заключенный с санаторно-курортной или оздоровительной организацией, а также платежные документы, подтверждающие целевое назначение указанной оплаты (письмо Минфина России от 19.09.2014 N 03-04-06/46990).

Главное о путевках за счет работодателя

- Работодатели могут, но не обязаны оплачивать сотрудникам путевки. Этого нельзя требовать, и бюджет на это денег не дает.

- Если компания оплатила путевку, с 2019 года эту сумму разрешат учесть в расходах при расчете налогов. Раньше было нельзя.

- Это касается только путевок, которые купили после 1 января 2019 года.

- И только для отдыха на территории России.

- Лимит таких расходов — 50 тысяч рублей на человека. Платить можно и больше, но в расходах больше учесть нельзя.

- Столько можно платить за самого работника и каждого члена его семьи: супруга или супруги, родителей и детей.

- В расходах можно учесть стоимость билетов, гостиницы, санаторно-курортного лечения и экскурсий. Шопинг и сувениры — нельзя.

- Вместе с ДМС и медицинскими услугами расходы на путевки не должны превышать 6% от зарплатного фонда.

- Государство разрешает учитывать эти расходы, но сколько и кому оплачивать — решает работодатель. Можно нисколько и никому.

- При оплате путевок даже по новому закону нужно помнить о взносах и НДФЛ . Их нужно платить и удерживать.

Страховые взносы

Объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний являются, в частности, выплаты и иные вознаграждения, произведенные в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ*(2)).

В силу п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Перечень не подлежащих обложению страховыми взносами сумм выплат физическим лицам, приведенный в ст. 422 НК РФ, является исчерпывающим.

В ст. 422 НК РФ не поименованы компенсационные выплаты за санаторно-курортное лечение сотрудников. В связи с этим, по мнению уполномоченных органов, такие выплаты облагаются страховыми взносами в общеустановленном порядке (письма Минфина России от 30.04.2019 N 03-04-05/32077, от 15.01.2019 N 03-04-06/1107, ФНС России от 26.03.2019 N БС-4-11/5457@, от 14.09.2017 N БС-4-11/18312)*(3).

То же самое касается и страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ст. 20.1, 20.2 Закона N 125-ФЗ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет оплаты путевок работникам и членам их семей;

- Энциклопедия решений. НДФЛ с компенсации работодателем стоимости приобретаемых физлицами путевок;

- Энциклопедия решений. Страховые взносы с предоставляемого работодателем соцпакета;

- Энциклопедия решений. Затраты на оплату путевок с 1 января 2019 года (в целях налогообложения прибыли).

26 августа 2019 г.

*(1) Исходя из ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" (далее - Закон N 132-ФЗ), туроператором является юридическое лицо, осуществляющее деятельность по формированию, продвижению и реализации туристского продукта (туроператорская деятельность). Под формированием туристского продукта понимается деятельность туроператора по заключению и исполнению договоров с третьими лицами, оказывающими отдельные услуги, входящие в туристский продукт (гостиницы, перевозчики, экскурсоводы (гиды) и другие). Причем сведения о туроператоре вносятся в единый федеральный реестр туроператоров (п. 4.2 Закона N 132-ФЗ). Турагентом может быть как юридическое лицо, так и индивидуальный предприниматель, осуществляющие деятельность по продвижению и реализации туристского продукта (турагентская деятельность). То есть услуги по реализации турпродукта относятся к профессиональной деятельности определенных субъектов, а условия и порядок их оказания строго регламентированы законодательно (например, ст.ст. 3.1, 4.1, 9, 10.1 Закона N 132-ФЗ, Правила оказания услуг по реализации туристского продукта, утвержденные постановлением Правительства РФ от 18.07.2007 N 452).

*(2) Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

*(3) В период действия Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ) суды высказывали мнение, что компенсация стоимости оздоровительной или санаторно-курортной путевки не подлежит обложению страховыми взносами, поскольку предоставление данных выплат работникам не зависит от стажа, квалификации работников, сложности, качества, количества, условий выполнения самой работы, в связи с чем данные выплаты являются социальными и не являются оплатой труда работников (вознаграждением за труд), в том числе и потому, что не предусмотрены трудовыми договорами, а установлены, например, коллективным договором или положением об оплате санаторно-курортного лечения работников (смотрите, например, постановления АС Западно-Сибирского округа от 27.09.2018 N Ф04-3563/18 по делу N А27-2845/2018, от 15.08.2018 N Ф04-2796/18 по делу N А27-3094/2018, АС Северо-Западного округа от 01.02.2018 N Ф07-15786/17 по делу N А13-4940/2017).

Такой же позиции суды придерживаются и при рассмотрении споров по исчислению взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (смотрите постановления АС Северо-Западного округа от 03.10.2018 N Ф07-11063/18 по делу N А13-4111/2018, от 06.09.2018 N Ф07-9354/18 по делу N А13-19006/2017, от 11.04.2018 N Ф07-2908/18 по делу N А13-7503/2017).

Все вышеприведенные решения судов основаны на правовой позиции, изложенной в постановлении Президиума ВАС РФ от 14.05.2013 N 17744/12.

Правоприменительная практика в отношении норм главы 34 НК РФ в связи с их непродолжительным действием еще не сформировалась. При этом понятия объекта обложения страховыми взносами, установленные ч. 1 ст. 7 Закона и пп. 1 п. 1 ст. 420 НК РФ, идентичны. А понятие объекта обложения страховыми взносами на социальное страхование от НС и ПЗ, установленное п. 1 ст. 20.1 Закона N 125-ФЗ, с 2017 года не менялось. По нашему мнению, логику вышеприведенных судов можно применить и к выплатам в виде компенсации стоимости путевки работнику в рассматриваемой ситуации. Однако, как указано в письмах ФНС России от 23.08.2017 N БС-4-11/16742@, от 14.09.2017 N БС-4-11/18312, сложившаяся судебная практика по делам с аналогичными фактическими обстоятельствами, принятая на основании норм Закона N 212-ФЗ, утратившего силу с 01.01.2017, применению налоговыми органами не подлежит.

Поэтому, не начисляя страховые взносы на стоимость компенсации путевки для сотрудника, следует учитывать, что риск возникновения спора с налоговым органом и ФСС России (в части взносов от НС и ПЗ) весьма вероятен.

С 2019 года предприятия могут приобретать для своих сотрудников туристические путевки по России: как это учесть для налогообложения

С 2019 года предприятия могут приобретать для своих сотрудников туристические путевки по России. Как эти затраты относить на себестоимость? Нужно ли начислять страховые взносы? Возможно ли организации приобретать путевки на санаторно-курортное лечение непосредственно в санатории?

По данному вопросу мы придерживаемся следующей позиции:

Положения п. 24.2 ст. 255 НК РФ могут быть применены налогоплательщиком только в том случае, если указанные в этом пункте услуги будут приобретаться организацией у туроператора или турагента по договору о реализации туристского продукта. В случае если услуги приобретаются непосредственно у исполнителя (санатория), расходы на оплату услуг, в частности, по организации санаторно-курортного лечения и отдыха работников и членов их семей, не могут быть учтены при налогообложении прибыли по данному основанию.

По мнению Минфина России, суммы оплаты туристической или санаторно-курортной путевки работнику облагаются страховыми взносами. Вместе с тем есть судебная позиция, согласно которой оплату санаторно-курортных путевок взносами можно не облагать. Однако в этом случае есть риск, что проверяющие с ней не согласятся.

Если организация оплачивает путевку не работнику, а члену его семьи, не состоящему с организацией в трудовых отношениях, с ее стоимости платить страховые взносы не нужно.

Обоснование позиции:

Страховые взносы.

По вопросу начисления страховых взносов со стоимости санаторно-курортных путевок, выданных работникам, существуют две противоположные точки зрения:

– по мнению чиновников, стоимость таких путевок согласно положениям п. 1 ст. 7 Федерального закона № 212 ФЗ[3], ст. 20.1 Федерального закона № 125 ФЗ[4] подлежит обложению страховыми взносами в общеустановленном порядке (письма Минтруда РФ от 18.02.2016 № 17-4/В-65, 17-4/В-66, от 27.10.2015 № 17-3/В-524, ФСС РФ от 14.03.2016 № 02 09 05/06 06 4615, от 14.04.2015 № 02 09 11/06-5250). Такой вывод основан на следующем. Исчерпывающий перечень не подлежащих обложению страховыми взносами выплат приведен в ст. 9 Федерального закона № 212 ФЗ, ст. 20.2 Федерального закона № 125 ФЗ, и стоимость путевок на санаторно-курортное лечение работников в нем не поименована. Соответственно, она должна быть включена в облагаемую страховыми взносами базу;

– по мнению арбитров, стоимость таких путевок не подлежит обложению страховыми взносами (постановления Президиума ВАС РФ от 14.05.2013 № 17744/12, АС СЗО от 30.04.2015 № Ф07-1329/2015 по делу № А56-28646/2014). Это связано с тем, что выплаты социального характера, основанные на коллективном договоре, например оплата стоимости санаторно-курортных путевок, не считаются стимулирующими, не зависят от квалификации работников, сложности, качества, количества, условий выполнения работы, не являются оплатой труда работников (вознаграждением за труд), в том числе потому что не предусмотрены трудовыми договорами. Значит, данные выплаты не признаются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

С учетом вышесказанного, если учреждение примет решение не облагать страховыми взносами стоимость санаторно-курортных путевок, выданных работникам, отстаивать свою точку зрения ему придется в суде.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[3] Федеральный закон от 24.07.2009 № 212 ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

[4] Федеральный закон от 24.07.1998 № 125 ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Читайте также: