Как снять с залога квартиру после погашения ипотеки в казахстане

Часто многие заемщики (залогодатели) получают кредит (займ) под залог своего имущества, предоставляя свое имущество в обеспечение возврата долга. Своевременное надлежащее исполнение обязательств влечет за собой прекращение залога. Для этого заемщику (залогодателю) необходимо знать когда возникает право на залог и когда залог прекращается.

Основания прекращения залога

Согласно пункту 1 статьи 322 Гражданского кодекса Республики Казахстан (Общая часть) залог прекращается в следующих случаях:

- с прекращением обеспеченного залогом обязательства (например, в результате полного погашения долга по договору займа);

- по требованию залогодателя в случаях когда залогодержатель не предпринимает меры, необходимые для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц и не уведомляет другую сторону о возникновении угрозы утраты или повреждения заложенного имущества (пункт 3 статьи 312 ГК);

- в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель в разумный срок не восстановил предмет залога или заменил его другим равноценным имуществом (пункт 2 статьи 314 ГК);

- в случае продажи с публичных торгов заложенного имущества, а также в случае, когда его реализация оказалась невозможной (статья 319 ГК).

Основания прекращения ипотеки как разновидности залога предусмотрены статьей 37 Закона Республики Казахстан "Об ипотеке недвижимого имущества". В пункте 1 данной статьи указано, что ипотека прекращается по основаниям, предусмотренным статьей 322 Гражданского кодекса, если иное не предусмотрено данным Законом.

Прекращение залога в связи с прекращением основного обязательства

Обязательства прекращаются полностью или в части по следующим основаниям, предусмотренных пунктом 1 статьи 367 Гражданского кодекса:

- исполнением;

- предоставлением отступного;

- зачетом;

- новацией;

- прощением долга;

- совпадением должника и кредитора в одном лице;

- невозможностью исполнения;

- изданием акта государственного органа;

- смертью гражданина;

- ликвидацией юридического лица.

Прекращение обязательства исполнением, предусмотрено пунктом 1 статьи 368 ГК, где указано, что исполнение, произведенное надлежащим образом, прекращает обязательство.

Часто залогодержатели (кредиторы) практикуют в случае неисполнения либо ненадлежащего исполнения заемщиком (залогодателем) своих обязательств предоставление последним отступного для исполнения обязательств. Данная процедура предусмотрена статьей 369 Гражданского кодекса, согласно которой по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Прекращение залога по требованию залогодателя

Требования к содержанию и сохранности заложенного имущества предусмотрены статьей 312 ГК, в соответствии с которой залогодатель или залогодержатель, в зависимости от того, у кого из них находится заложенное имущество, обязаны принимать меры, необходимые для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц, а также немедленно уведомлять другую сторону о возникновении угрозы утраты или повреждения заложенного имущества.

Залогодержатель и залогодатель вправе проверять по документам и фактически наличие, размер, состояние и условия хранения заложенного имущества, находящегося у другой стороны. В случае грубого нарушения залогодержателем указанных обязанностей, создающих угрозу утраты или повреждения заложенного имущества, залогодатель вправе потребовать досрочного прекращения залога в судебном порядке (пункт 3 статьи 321 ГК).

Прекращение залога в случае гибели заложенной вещи

В подпункте 3) пункта 1 статьи 322 ГК указано, что залог прекращается в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом, предусмотренным пунктом 2 статьи 314 ГК (правом в разумный срок восстановить предмет залога или заменить его другим равноценным имуществом).

Прекращение залога в случае продажи или невозможности продажи заложенного имущества

Залог может прекратиться в случае продажи с публичных торгов заложенного имущества в соответствии подпунктом 4) пункта 1 статьи 322 ГК, а также в случае, когда его реализация оказалась невозможной.

Согласно пункту 6 статьи 48 Закона Республики Казахстан "О государственной регистрации прав на недвижимое имущество" запись о государственной регистрации залога погашается:

- при прекращении залога на основании заявления залогодержателя в связи с исполнением основного обязательства;

- при обращении взыскания на предмет залога в порядке, предусмотренном законодательными актами Республики Казахстан;

- при прекращении залога в связи с расторжением договора залога;

- при прекращении залога по иным основаниям, предусмотренным статьей 322 ГК.

К данному заявлению должны быть приложены:

- договор залога (ипотечный договор);

- заявление залогодержателя с указанием основания прекращения залога;

- квитанция об уплате сбора за регистрацию прекращения залога в размере 0,25 МРП.

К заявлению должны быть приложены:

- договор залога;

- письмо залогодержателя с указанием оснований прекращения залога;

- квитанция об уплате сбора за регистрацию прекращения залога с физических лиц-1 МРП, с юридических лиц-5 МРП).

К движимому имуществу, регистрация залога которого производится по желанию сторон, относятся:

- товары в обороте;

- ценные бумаги;

- деньги;

- имущественные права, в том числе право на будущую продукцию;

- иное имущество, не отнесенное законодательными актами к недвижимому.

В соответствии с пунктом 18 Инструкции по регистрации залога движимого имущества, не подлежащего обязательной государственной регистрации, для регистрации прекращения действия залога отдельных видов движимого имущества необходимо обратиться с документом, удостоверяющим личность, и представить в регистрирующий орган через Центр обслуживания населения следующие документы:

- договор залога;

- заявление с указанием оснований прекращения залога;

- квитанцию об уплате сбора за регистрацию прекращения залога (с физических лиц - 1 МРП, с юридических лиц - 5 МРП);

- документ, удостоверяющий личность, и доверенность (в случае обращения представителя).

Регистрирующим органом в регистрации прекращения залога отдельных видов движимого имущества является Государственное казенное предприятие "Центр по недвижимости".

Если залогодержатель отказывается зарегистрировать прекращение залога

Пунктом 1 статьи 322 Гражданского кодекса предусмотрено, что залог прекращается с прекращением обеспеченного залогом обязательства.

Пунктом 4 упомянутой статьи предусмотрено, что заемщик (залогодатель), исполнивший обязательство, обеспеченное залогом, вправе требовать аннулирования в реестре записи о залоге. По требованию заемщика (залогодателя) залогодержатель обязан представить органу, ведущему регистрацию, необходимые документы и письменные заявления.В связи с прекращением основного обязательства признать залог прекращенным также можно в судебном порядке.

При неисполнении или несвоевременном исполнении залогодержателем вышеперечисленных обязанностей залогодатель вправе согласно пункту 4 статьи 308 Гражданского кодекса требовать возмещения причиненных ему убытков.

Сколько нужно времени

Я сняла обременение чуть больше чем за месяц. 21 июня погасила ипотеку, 6 августа получила уведомление о погашении обременения в МФЦ . Можно быстрее, если делать все в интернете или записываться заранее.

В каких случаях можно расторгнуть ипотечный договор

Оформив ипотечный кредит, заёмщик на долгие годы становится должником банка. Но даже в таком случае при необходимости можно расторгнуть договор. Возможно ли это сделать, не выплатив всей суммы кредита со всеми причитающимися процентами и комиссиями?

Сегодня «Крыша» совместно с юристами и менеджерами нескольких банков расскажет обо всех вариантах расторжения ипотечного соглашения.

Подписывая договор банковского кредита, клиент берёт на себя обязательство по полной выплате займа. Документ вступает в силу со дня подписания и действует до выполнения всех условий. Соответственно, только после полного расчёта (согласно действующему законодательству, а именно статье 322 Гражданского кодекса РК, до этого момента у клиента нет права на расторжение соглашения) договор считается исполненным.

Однако имеются и исключения.

Досрочное погашение

Заёмщик вправе досрочно погасить кредит, частично или в полном объёме с уплатой вознаграждения за фактическое время пользования займом, без уплаты неустойки или иных видов штрафных санкций, если иное не предусмотрено договором. Такие условия сейчас наблюдаются в большинстве банков. Однако в некоторых соглашениях, заключённых до 2015 года, всё же предусмотрены комиссии за досрочное погашение и их размер, как правило, зависит от срока, в течение которого производились выплаты по кредиту. То есть чем длиннее этот срок, тем меньше комиссия. В некоторых БВУ такая возможность появляется только по прошествии определённого времени, чаще всего это один год с даты оформления.

К примеру, в Банке ЦентрКредит в настоящее время предусмотрены штрафы за досрочное погашение ипотечного кредита:

— в течение 6 месяцев с даты оформления, если он оформлялся на срок менее года;

— в течение 12 месяцев, если на срок более года.

Смена заёмщика

Во время выплаты кредита заёмщик имеет право передать свои обязательства другому лицу. В этом случае им выкупается залоговая недвижимость, после чего на него переводится остаток долга. Человек вступает в права собственности и берёт на себя обязательства по выплате займа. Но здесь происходит не расторжение договора, а замена стороны, заключается дополнительное соглашение к ипотечному договору.

Продажа залоговой недвижимости

Выплатив какую-то часть займа (на любом сроке), клиент может продать залоговую недвижимость и расплатиться по кредиту суммой, вырученной от продажи. Но сначала потребуется получить разрешение банка и согласовать стоимость реализации. В заявлении необходимо указать причину своего решения, например невозможность далее вносить ежемесячный платёж, срочный выезд за границу, смена гражданства и т. д.

Рефинансирование займа

Оформив ипотеку в одном банке и не выплатив его полностью, вы имеете право перейти в другой банк, в котором, например, более выгодные условия. В этом случае ипотечный договор с первым фининститутом разрывается только после того, как второй выплачивает остаток долга по займу. После чего заключается соглашение с новым кредитором.

Замена залога

Во время действия ипотечного договора заёмщик может поменять залоговую недвижимость на равную (по рыночной стоимости) остатку по займу. К примеру, если изначально в качестве залога было предоставлено жильё родителей или друзей, которые решили его продать. В этом случае следует обратиться в банк с заявлением. При принятии положительного решения снимается обременение с предыдущего залога и накладывается на другой. Соответственно, первоначальное соглашение залога расторгается и заключается новое.

Выплата суммы залога

Чем грозит несоблюдение условий договора?

Основное нарушение со стороны заёмщика — это прекращение выплаты по займу. Практика банков такова, что они ждут определённый период (указанный в договоре и установленный законом), а затем обращаются в судебные органы с иском о взыскании задолженности. Далее идёт исполнительное производство, и уже в его рамках, по закону о статусе судебных исполнителей, производятся действия по отчуждению залоговой недвижимости. После чего проходят торги с целью её реализации. Если они не состоялись, судебные исполнители по причине отсутствия заявок предлагают залогодержателю вступить в право собственности, и объект переходит на баланс банка.

Согласно Гражданскому кодексу (статья 317), обращение взыскания правомерно, если:

— сумма неисполненного обязательства (без учёта неустойки, штрафа, пени) составляет более 10 % от стоимости заложенного имущества, определённой сторонами в договоре;

— период просрочки исполнения обязательства, обеспеченного залогом, составляет более трёх месяцев.

Если клиент скончался

В случае если, не погасив кредит, заёмщик скончался и у него нет наследников, то залог приобретает статус выморочного имущества, то есть переходит в собственность государства. Если же имеются наследники, то при их желании вступить в наследство к ним переходит как актив — недвижимость, так и пассив — выплаты по займу. Забрать квартиру и не выплачивать кредит не получится. На срок, пока наследники вступают в права, начисления процентов и комиссии прекращаются.

Сколько стоит расторжение договора?

В большинстве банков услуга по расторжению кредитного соглашения бесплатна, если иное не предусмотрено договором. В среднем эта процедура занимает от 7 до 15 рабочих дней. Часть этого срока уходит на внутренние банковские процедуры (получение правоустанавливающих документов из архива, отметки о погашении займа и т. д.), часть — на оформление в органах юстиции, то есть на снятие банковского обременения, где данная услуга обойдётся в 0.25 МПР, или 567 тенге.

Как снять обременение

Есть два способа снять обременение: лично в МФЦ или в интернете через сайт Росреестра. Второй способ подходит, только если у вас есть квалифицированная электронная подпись. У меня такой подписи нет, поэтому я подавала документы через обычный МФЦ .

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

- Собираем документы: справку о закрытии кредита и закладную заказываем в банке, дома находим свидетельство о собственности на квартиру (если оно выдавалось), кредитный договор и паспорт.

- Подаем все это в МФЦ .

- Дожидаемся уведомления о погашении обременения.

- Проверяем все на сайте Росреестра.

- Празднуем.

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Свою справку я отдала в МФЦ, поэтому прикладываю пример из интернетаОдновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Моя закладная. Штамп в левом нижнем углу говорит о том, что она погашенаЕсли закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Возможно, вы не помните, была ли вообще закладная. В таком случае лучше уточнить информацию в банке. Если колцентр не может помочь, идите в ипотечное отделение банка и узнайте лично у сотрудников. Если у вас не было закладной, договоритесь с представителем банка о встрече сразу в МФЦ .

Подаем документы на регистрациюВсе собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Прием по предварительной записи состоялся точно в назначенное время. Прийти лучше за 5—7 минут, чтобы успеть получить талон в автомате электронной очереди. Если вы опоздаете даже на 3—5 минут , придется снова ждать в общей очереди или записываться заново.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Так выглядела моя опись уже после того, как я забирала документы Дождаться документовЛучше проверять готовность документов через сайт или по телефону. 25 июля я проверила на сайте статус документов. Они были готовы и доставлены в МФЦ . Я снова записалась через интернет на прием на 6 августа, чтобы не стоять в очереди.

Для получения справки нужны только опись документов и паспорт. Справку, подтверждающую, что обременение снято, мне выдали за пять минут.

Это моя справкаЧто такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

Изумительная история 22.06.17По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

После погашения кредита банк выдал мне доверенность…

После погашения кредита банк выдал мне доверенность для снятия квартиры с залога, но я не успел сдать эту доверенность в ЦОН (так как сейчас не в городе). Можно ли повторно получить доверенность и нет ли каких-либо проблем с запоздалым снятием залога?

В данном случае у Вас не должно быть проблем с получением повторной доверенности. Ведь Ваш долг перед банком погашен в полном объеме, и Вы имеете право снять обременение с квартиры. В соответствии с Законом Республики Казахстан от 26 июля 2007 года №310 "О государственной регистрации прав на недвижимое имущество и сделок с ним" при прекращении залога в связи с исполнением основного обязательства на основании заявления залогодержателя либо залогодателя запись о государственной регистрации залога погашается.

По вашему запросу «обременения» найдено 59 совпадения

для граждан» (необходимые документы): Заявление о государственной регистрации прав (обременений) на недвижимое имущество по форме, согласно приложению 1 и (или) 2 . При государственной регистрации возникновения, изменения или прекращения права общей совместной собственности заявление о регистрации …

Паспорт услуги → Недвижимость → Недвижимость и право

оформлена на имя налогоплательщика. госсбор, сбор, как, оплатить, стоимость, сколько стоит, регистрация изменения прав на имущество, недвижимость, права, возникновения, обременения, имущество, дом, участок, коттедж, как зарегистрировать, стоимость, государственная пошлина, регистрация прав на имущество …

Паспорт услуги → Недвижимость → Покупка, продажа, аренда

Паспорт услуги → Недвижимость → Недвижимость и право

Паспорт услуги → Недвижимость → Покупка, продажа, аренда

обязательства осуществляется налогоплательщиком самостоятельно, поэтому при оплате налоговых и иных платежей в бюджет необходимо убедиться, что данная карта оформлена на имя налогоплательщика. Как зарегистрировать права на участок, сколько стоит регистрация земучастка, земли, земля, территория, обременения …

Паспорт услуги → Недвижимость → Покупка, продажа, аренда

комитет, оплатить, сбор, многоквартирный, жилой дом, кондоминимум, заплатить, размер оплаты, как зарегистрировать право на постройки, пристройка, рента, пользование, обременения, право, собственности, жилое, не жилое, помещение, дом, стройка, постройка, строение, хозяйственное ведение, оперативное …

Паспорт услуги → Недвижимость → Покупка, продажа, аренда

») ознакомиться с обработанной справкой и предъявить по месту требования. Посмотрите видеоролик о том, как получить справку о наложенных обременениях (арест) на долю юридического лица регистрационные данные, юрлицо, узнать данные регистрации, регистрационные данные тоо, в рк, в казахстане, узнать регистрационные …

Паспорт услуги → Недвижимость

оформлена на имя налогоплательщика. госсбор, регистрация, онлайн оплата за прекращение прав на недвижимость, жилье, собственность, обременение, изменение прав после выплаты ипотеки, ипотечного кредита, снятие обременение, как оплатить сбор за регистрацию снятия обременение на недвижимое имущество, как …

Паспорт услуги → Недвижимость → Покупка, продажа, аренда

справки о наложенных обременениях (арест) на долю юридического лица юридические лица, справка из Государственной базы данных, ГБД, база данных, сведения о компаниях, справка, информация, ГБД ЮЛ, юридический, справка, выдача справки, юридических филиалах представительствах, наличие, участие …

Паспорт услуги → Лицензирование и аккредитация → Разрешительные документы

правах (обременениях) на недвижимое имущество и его технических характеристиках, а также наличии (отсутствии) недвижимого имущества, по всей территории Республики Казахстан от всех членов семьи стипендиата, включая самого стипендиата (родители, супруг (-а), дети) органа юстиции, в случае, если стоимость …

Паспорт услуги → Образование → Послевузовское образование

Возбуждение исполнительного производства на основании исполнительного документа по заявлению взыскателя Государственная регистрация прав (обременений) на недвижимое имущество Оформление документов на оказание специальных социальных услуг в медико-социальных учреждениях (организациях) Оформление документов на …

Паспорт услуги → Транспорт и коммуникации → Коммуникации

круглосуточного call-центра по номеру 1414. Звонок бесплатный с любого мобильного или городского телефона по всему Казахстану. Государственная, регистрация, прав, обременения, недвижимое имущество, онлайн, недвижимость, правоустанавливающий документ, нотариус, заключение, договор, юстиция Государственная …

данной формы оказания услуг. Стоит отметить, что на портале электронного правительства уже работают следующие уведомления - истечение срока действия удостоверяющего документа, наложение обременения на объект недвижимости, наложение административного штрафа, изменение номера очереди в детский сад. К тому …

❗️Доступна новая версия статьи: «Как снять обременение с недвижимости» .

Если недвижимость куплена в ипотеку, то пока долг не будет выплачен, продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Это называется обременением. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

Мы собрали 5 главных вопросов об обременении и с удовольствием на них ответили.

Как снять обременение с недвижимости?

Если ипотека оформлена в Сбербанке, процесс начнется автоматически после того, как вы полностью погасите кредит. То есть самому больше ничего делать не нужно.

Такой порядок введен с 1 июля 2018 года, когда вышли поправки в закон об ипотеке. Изменения разрешают банкам снимать обременение в одностороннем порядке во всех случаях. Раньше для этого владельцу недвижимости нужно было идти в МФЦ или Росреестр, причем иногда вместе с представителем банка.

Как понять, что с моей недвижимости снимают обременение?

Если вы оформили ипотеку в Сбербанке, то на следующий день после внесения последнего платежа банк пришлет смс о том, что процесс снятия обременения начался. В смс будет ссылка на личный кабинет, в котором можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Для входа в личный кабинет нужно будет ввести свой номер телефона и пароль. Если пароль утерян, нажмите «Забыли пароль?» и следуйте инструкциям по восстановлению. Если вы заходите в первый раз, дополнительно нужно будет указать свои ФИО и номер кредитного договора.

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Перед тем, как вносить последний платеж, вспомните, не меняли ли вы номер телефона? Если да, нужно будет прийти заранее в любой офис Сбербанка и сообщить действующий телефон.

Мне не пришло смс. Что делать?

Не переживайте, возможно вы поменяли номер и смс пришло на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение. Об этом — ниже.

Если же вы уверены, что номер верный — оформите заявление на ДомКлик. Специалисты все проверят и сообщат, когда обременение будет снято.

Как проверить, что обременение снято?

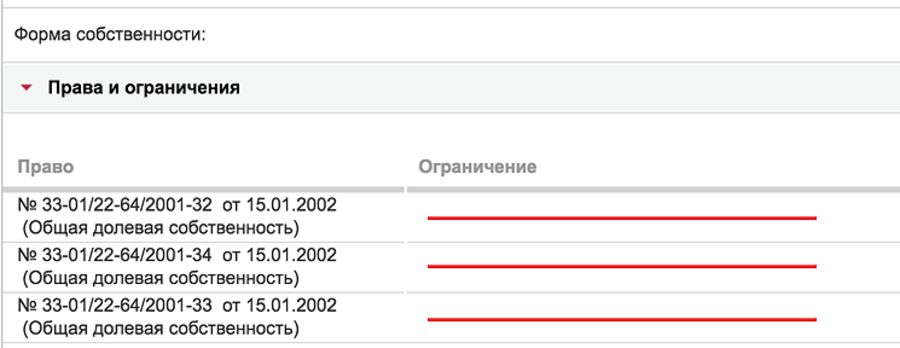

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто.

Можно ли продать недвижимость с обременением?

Можно, но банк должен дать согласие на сделку. Такие ситуации рассматриваются в индивидуальном порядке. Здесь есть несколько варианов:

Как убедиться, что на квартиру не наложено обременение

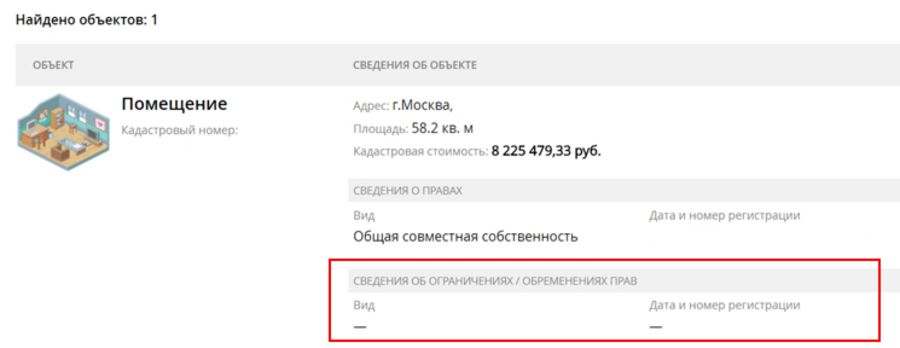

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

Росреестр сообщает, что обременения нет: последний раздел «Права и ограничения»Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.

Как снять обременение после выплаты ипотеки

Похожие вопросы

Согласно жилищному законодательству, приватизированное жилище переходит в общую совместную собственность нанимателя и всех постоянно проживающих с ним членов семьи. Однако,…

К сожалению, не изучив ваш договор и письмо о выселении, трудно судить о правомерности действий по выселению. Вместе с тем можете обратить внимание, что статьёй 10…

Да, это так. В соответствии с законом РК "О правовом положении иностранцев" иностранцы, постоянно проживающие в РК, в жилищных отношениях имеют те же прав…

Согласно Гражданскому кодексу РК, за несовершеннолетних, не достигших 14 лет (малолетних), сделки от их имени совершают законные представители. Несовершеннолетни…

Это решение довольно сложно реализовать, особенно если ваша сестра не собирается возвращать квартиру. Проще, если она напишет согласие, тогда можно совершить сделку в обратном порядке…

Как снять обременение с квартиры

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Как сохранить жилье, заложенное в банке

Значительная часть населения производит покупку жилья, оформляя кредит (ипотеку) в банках второго уровня, при этом залогом выступает приобретаемая недвижимость. В силу различных причин, объективных и субъективных, заемщик может оказаться в ситуации, которая не позволяет ему своевременно погашать кредит. Означает ли это неименуемую потерю жилья? Существует ли возможность сохранить жилье, если оно заложено в банке, и является единственным?

Проверка правомерности выбора банком судебной или внесудебной процедуры реализации залога

Статья 20 Закона Республики Казахстан "Об ипотеке недвижимого имущества" предусматривает возможность реализации ипотеки в судебном или внесудебном порядке в зависимости от конкретных обстоятельств.

Согласно пункту 3 статьи 24 данного Закона имеются определенные ограничения, в силу которых банк не вправе осуществить реализацию ипотеки во внесудебном порядке, а именно если:

В указанных случаях взыскание на заложенное имущество обращается только по решению суда.

Залогодатель вправе проверить правомерность выбора банком процедуры реализации ипотеки (предмета залога), и в случае нарушения требований закона потребовать прекращения реализации залога во внесудебном порядке.

Проверка достоверности оценки заложенного имущества

Залогодержатель (банк), обращаясь в суд с иском, обычно предъявляет требования к залогодателю о взыскание суммы долга путем обращения взыскания на заложенное имущество.

Согласно подпункту 3 пункта 3 статьи 21 Закона "Об ипотеке недвижимого имущества" принимая решение об обращении взыскания на недвижимое имущество, заложенное по ипотечному договору, суд должен определить и указать в решении начальную продажную цену заложенного недвижимого имущества при его реализации. Стоимость заложенного имущества подтверждается отчетом об оценке. В случае отсутствия данного отчета, залогодатель вправе выдвигать суду возражения против удовлетворения требований о продаже предмета залога, ввиду отсутствия у суда возможности определить начальную (стартовую) стоимость заложенного недвижимого имущества.

Залогодатель в случае несогласия с рыночной стоимостью заложенного имущества, указанной в отчете об оценке, вправе оспорить данный отчет путем предъявления самостоятельного иска либо заявив ходатайство о проведении судебной экспертизы для определения стоимости имущества.

Проверка соразмерности заявленных требований стоимости заложенного имущества

Зачастую не исполненное обязательство залогодателя составляет не весь долг, а только его просроченную часть.

В случае, если размер заявленных залогодержателем требований об обращении взыскания на залог несоразмерен стоимости заложенного имущества в соответствии пунктом 2 статьи 21 Закона "Об ипотеке недвижимого имущества" в обращении взыскания на имущество, заложенное по ипотечному договору, может быть судом отказано, так как допущенное должником нарушение основного обязательства крайне незначительно и размер требований залогодержателя вследствие этого явно несоразмерен стоимости заложенного имущества. Возможность такого отказа также предусмотрена в пункте 2 статьи 317 Гражданского кодекса.

В качестве доказательства несоразмерности размера долга по кредиту и стоимости заложенного имущества залогодатель может предоставить суду отчет об оценке. К тому же в ипотечном договоре должна быть указана рыночная и залоговая стоимость предмета залога, что также может быть использовано залогодателем в качестве доказательства несоразмерности заявленных требований стоимости заложенного имущества.

Указанные доводы и оценку доказательств несоразмерности необходимо отразить в письменном отзыве на иск и представить суду.

Надлежащее или частичное исполнение обязательств по кредиту

Заемщик (залогодатель), получая кредит должен знать, что данный кредит в первую очередь предоставляется ему на условиях возвратности. Указанное условие предусмотрено статьями 715 и 722 Гражданского кодекса.

Следовательно, условие возвратности обусловлено конкретным сроком возврата полученного займа, а невозврат или несвоевременный возврат означает ненадлежащее исполнение обязательства, которое противоречит требованиям статьи 272 Гражданского кодекса.

Поэтому, если у залогодателя (заемщика) возникли финансовые затруднения, приводящие к несвоевременному исполнению своих обязательств по кредиту или ставящие их под угрозу, то необходимо прикладывать все возможные усилия к надлежащему или частичному исполнению обязательству, поскольку односторонний отказ от исполнения обязательства согласно статьи 273 Гражданского кодекса не допускается. Рекомендуется периодически вносить оплату даже в самом минимальном размере, поскольку наличие доходов и использование их на другие цели, помимо погашения кредита может быть истолковано как недобросовестное поведение.

Как показывает практика, частичное исполнение обязательств и своевременное информирование залогодателем (заемщиком) кредитора (банк) о своих финансовых затруднениях может поспособствовать решению, в случае возможности, кредитором вопроса в индивидуальном порядке, а именно изменению срока погашения кредита либо пересчету пени. Также это будет соответствующим образом характеризовать должника перед судом, который может признать неисполнение обязательств вынужденным и неумышленным.

Отсрочка реализации заложенного имущества

Согласно пункту 2 статьи 25 Закона "Об ипотеке недвижимого имущества" залогодатель вправе обратиться в суд с заявлением о предоставлении отсрочки в реализации ипотеки. В пункте 4 статьи 21 данного Закона говорится, что по просьбе залогодателя суд при наличии уважительных причин вправе в решении об обращении взыскания на заложенное недвижимое имущество отсрочить его реализацию на срок до одного года в случаях, когда:

- залогодателем является гражданин, независимо от того, какое недвижимое имущество (дом, квартира) заложено им по ипотечному договору, при условии, что залог не связан с предпринимательской деятельностью;

- предметом ипотеки является земельный участок из состава земель сельскохозяйственного назначения.

Если залогодатель в пределах предоставленного ему отсрочкой времени удовлетворит требования залогодержателя, суд по заявлению залогодателя отменяет это решение.

Зачастую у залогодателя (заемщика) уважительной причиной возникших проблем является финансовые затруднения и часто залог не связан с осуществлением с предпринимательской деятельностью. Согласно пункту 1 статьи 359 Гражданского кодекса должник отвечает за неисполнение и (или) ненадлежащее исполнение обязательства при наличии вины. Должник признается невиновным, если докажет, что он принял все зависящие от него меры для надлежащего исполнения обязательства. Как показывает судебная практика, что судами принимается во внимание, что залогодатель (заемщик) прикладывает все усилия для исполнения своих обязательств либо частично их исполняет. В этой связи суды удовлетворяют заявление залогодателя (заемщика) об отсрочке реализации заложенного имущества, но не более чем на 1 год.

Отсрочка и рассрочка исполнения решения суда

В случае, если по иску залогодержателя о взыскании суммы долга путем обращения взыскания на заложенное имущество уже имеется решение суда и возбуждено исполнительное производство, то залогодатель (заемщик) вправе согласно пункту 1 статьи 240 Гражданского процессуального кодекса Республики Казахстан обратиться, как сторона исполнительного производства, с заявлением в суд об отсрочке или рассрочке исполнения судебного постановления, а также изменения способа или порядка его исполнения. В случае удовлетворения судом указанного заявления, у должника появляется возможность получить время по погашению задолженности, что в итоге позволит сохранить жилье, заложенное в банке. Обязательным условием в силу указанной нормы является доказывание должником обстоятельств, делающих совершение исполнительных действий затруднительным или невозможным, что довольно затруднительно, если имеется предмет залога и отсутствуют предусмотренные законом обстоятельства для его реализации. Поэтому нельзя сослаться на имущественное положение должника, которое не позволяет исполнить полностью обязательство, предусмотренное решением суда, за счет реализации принадлежащего ему имущества. Более подробно данный вопрос рассмотрен здесь.

Учет интересов других собственников при реализация заложенного имущества

Банки, выдавая ипотечный кредит либо кредит под залог недвижимости, в целях минимизации риска потери залога всегда проверяют семейное положение залогодателя либо наличие других собственников на данное имущество, предоставляемое в залог, поскольку согласно пункту 1 статьи 5 Закона "Об ипотеке недвижимого имущества" ипотека недвижимого имущества, находящаяся в общей собственности может быть установлена при наличии письменного согласия на это всех собственников. В связи с этим банки при выдачи кредита, всегда запрашивают нотариально удостоверенное согласие на залог и дальнейшую реализацию от супруга залогодателя либо всех собственников данного имущества.

В случае, если залогом были нарушены права других собственников, у которых не было получено согласие, то такие собственники должны быть привлечены в судебный процесс и могут выдвигать свои возражения против требований залогодержателя, а также оспаривать сам договор залога.

Отсутствие другого жилья у залогодателя

Не смотря на отсутствие конкретной нормы в законе, практика показывает, что судами принимается во внимание тот факт, что заложенное жилье залогодателя (заемщика) является его единственным жильем. Подтверждением данного факта может являться справка об отсутствии (наличии) недвижимого имущества, полученная в органе юстиции. Но отсутствие другого жилья может быть принято во внимание не само по себе, а в дополнение к поведению должника, в частности в случае, когда со стороны залогодателя приложены все усилия для погашения образовавшейся задолженности перед банком. В качестве основания для полного отказа в иске такое обстоятельство использовано быть не может, но может послужить как аргумент для защиты залогодателем (заемщиком) своих прав при условии, что он не является злостным неплательщиком.

Чрезмерно великий размер предъявленной неустойки

В случае, если залогодатель (заемщик) не согласен с размером предъявленной к нему залогодержателем неустойки, то он вправе об этом заявить в суде. В силу статьи 297 Гражданского кодекса, если подлежащая уплате неустойка (штраф, пеня) чрезмерно велика по сравнению с убытками кредитора, суд вправе уменьшить неустойку, учитывая степень выполнения обязательства должником и заслуживающие внимание интересы должника и кредитора. Данная норма обязывает суд проверить соотношение убытков банка с размером неисполненных обязательств, учесть степень выполнения обязательств и заслуживающие внимание интересы должника (тяжелое финансовое положение, другие вынужденные расходы, потерю работы, состояние здоровья).

Наличие и проживание в квартире несовершеннолетних детей и иждивенцев

Наличие несовершеннолетних детей и иждивенцев и их проживание в заложенном жилье не является препятствием к его реализации в целях погашения долга. Данные обстоятельства могут использоваться в обоснование невозможности исполнения обязательство по погашению долга и могут быть признаны уважительными.

Выводы

Таким образом, чтобы сохранить заложенное в банке жилье, залогодателю необходимо прикладывать все возможные усилия для надлежащего исполнения либо частичного исполнения своих обязательств по кредиту. В случае судебного разбирательства залогодателю необходимо проверить достоверность и законность отчета об оценке, предоставленного залогодержателем, в случае несоразмерности долга и стоимости заложенного имущества заявить об этом в ходе судебного разбирательства, подать в суд заявление об отсрочке реализации ипотеки, поскольку в случае удовлетворения судом данного заявления у залогодателя появляется возможность для поиска путей погашения задолженности перед банком (к примеру, рефинансированием кредита в другом банке). Также после вынесения решения суда и возбуждения исполнительного производства залогодатель вправе обратиться в суд с заявлением на отсрочку или рассрочку, но только уже исполнения решения суда, что также при удовлетворении данного требования судом ,позволит залогодателю в определенный период времени решить вопрос по погашению задолженности по кредиту и сохранить жилье, заложенное в банке.

Как снять обременение через интернет

Дальше система предложит внести ваши данные. В конце нужно приложить к заявке сканы тех же документов, которые я приносила в МФЦ , и подписать заявку своей электронной подписью.

Снять обременение можно через интернет, если у вас есть электронная подписьЧитайте также: