Возмещение санаторно курортного лечения за счет фсс

Компенсация за санаторно-курортное лечение пенсионерам — это сумма, которую можно получить, отказавшись от этой услуги. Размер ее невелик — чуть более 250 рублей в месяц. Но предоставят такое возмещение не всем, а только тем, кто имеет право на бесплатную путевку от государства.

Содержание КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОКак отказаться от санаторно-курортного лечения и получать деньги

Законодательство позволяет гражданам заменить предоставляемый набор социальных услуг денежной компенсацией полностью или частично. В набор социальных услуг входит:

- обеспечение лекарственными препаратами, медицинскими изделиями и лечебным питанием (только для детей-инвалидов);

- санаторно-курортное лечение — при наличии медицинских показаний;

- бесплатный проезд к месту санаторно-курортного лечения и обратно.

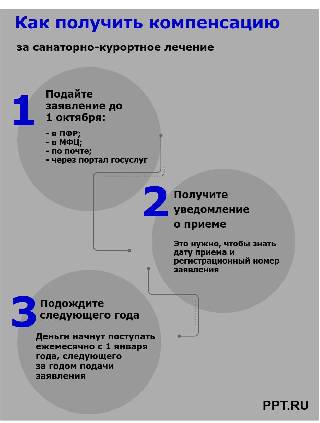

Если вы не хотите или не можете воспользоваться бесплатной путевкой, то вам положена компенсация за санаторно-курортное лечение детей или пенсионеров и дополнительно компенсация за проезд. Получить ее можно, если выполнить следующие действия:

Вы вправе отказаться от набора соцуслуг полностью или в некоторой части и требовать за неполученные услуги денежный эквивалент. Стоимость набора ежегодно пересматривают, с 01.02.2020 его ежемесячный размер составляет 1 155,06 руб. Из них на 137,63 руб. — компенсация за неиспользованную путевку, а 127,77 руб. предоставляют на проезд.

Кому предоставят компенсацию за санаторно-курортное лечение и в каком размере

Большинство россиян, тем более старшего поколения, не знают, ни кому положена компенсация за санаторно-курортное лечение, ни у кого об этом спросить. Власти обещают к концу 2020 года открыть гражданам доступ к Единой государственной информационной системе социального обеспечения, где появится такая информация. Но в полной мере — с использованием портала госуслуг и специально выделенного телефонного номера — сведения из нее откроют только к 2022 году. Пока же есть один вариант — уточнить, положена ли компенсация пенсионеру за санаторий, на личном приеме в ПФР или органах социального обслуживания.

- пенсионерам — участникам или инвалидам войны, членам их семей (после смерти ветерана);

- ветеранам боевых действий;

- жителям блокадного Ленинграда;

- инвалидам, в том числе не достигшим совершеннолетия.

- героям СССР и РФ, героям труда, кавалерам ордена Славы (Трудовой Славы).

Если вы или ваши знакомые относитесь к вышеперечисленным категориям, имеются медицинские показания для посещения санаториев и курортов, вам положена бесплатная путевка. Либо за счет государственных средств — компенсация пенсионерам за неиспользованные санаторно-курортные путевки, но только после обращения получателя набора услуг и льгот или его законного представителя. И хотя размер компенсации невелик — в 2020 году всего 137,63 рубля ежемесячно — это тоже деньги, от которых не стоит отказываться.

На региональном уровне определены дополнительные категории граждан, которые вправе претендовать на бесплатные санаторно-курортные путевки. Помимо этого, существуют списки работников на уровне ведомств и организаций, которым они тоже положены.КОМПЕНСАЦИЯ РАСХОДОВ НА САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ РАБОТНИКОВ (СКЛ) ЗА СЧЕТ ФСС

Хороший работодатель понимает, что лучшая отдача бывает не от того работника, которого заставляют работать на износ, а от того, которому дают возможность восстановить затраченные ради предприятия силы, чтобы в дальнейшем работать с повышенной производительностью.

Такая возможность есть у предприятий в части обеспечения работников путевками на санаторно-курортное лечение и отдых.

Работодатель самостоятельно приобретает путевку для работника, далее Фонд социального страхования возмещает данные денежные средства в счет уплаченных страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Продолжительность санаторно-курортного лечения должна быть не менее 14 дней

1) занятых на работах с вредными и (или) опасными производственными факторами, которым по результатам периодического медосмотра в заключительных актах рекомендовано санкурлечение.

2) работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством.

Чтобы вернуть средства, нужно обратиться в Тюменское региональное отделение ФСС до 1 августа текущего года. Возмещение затрат на СКЛ через ФСС требует предоставления пакета документов, в том числе заявления.

Полный перечень документов, которые нужны для получения части денег, затраченных на СКЛ работников, занятых на работах с вредными и (или) опасными производственными факторами:

2. План финансового обеспечения предупредительных мер в текущем календарном году;

3. Копия перечня мероприятий по улучшению условий и охраны труда работников, разработанного по результатам проведения специальной оценки условий труда, и (или) копия (выписка из) коллективного договора (соглашения по охране труда между работодателем и представительным органом работников);

4. Заключительный акт врачебной комиссии по итогам проведения обязательных периодических медицинских осмотров (обследований) работников;

5. Список работников, направляемых на санаторно-курортное лечение, с указанием рекомендаций, содержащихся в заключительном акте;

6. Копия лицензии организации, осуществляющей санаторно-курортное лечение работников на территории РФ;

7. Копии договора с организацией, осуществляющей санаторно-курортное лечение работников, счетов на приобретение путевок;

8. Калькуляция стоимости путевки.

Полный перечень документов, которые нужны для получения части денег, затраченных на СКЛ работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством:

2. План финансового обеспечения предупредительных мер в текущем календарном году;

3. Копия перечня мероприятий по улучшению условий и охраны труда работников, разработанного по результатам проведения специальной оценки условий труда, и (или) копия (выписка из) коллективного договора (соглашения по охране труда между работодателем и представительным органом работников);

4. копию справки для получения путевки на санаторно-курортное лечение (форма N 070/у), при отсутствии заключительного акта;

5. списки работников, направляемых на санаторно-курортное лечение, с указанием рекомендаций, содержащихся в справке по форме N 070у, при отсутствии заключительного акта;

6. копию документа, удостоверяющего личность работника, направляемого на санаторно-курортное лечение;

7. письменное согласие работника, направляемого на санаторно-курортное лечение, на обработку его персональных данных.

Сколько компенсируют за СКЛ из ФСС?

Не более 20 % от суммы страховых взносов, перечисленных в ФСС за предшествующий год. В том случае, если в организации были страховые случаи в этом периоде, то сумма уменьшается на величину расходов на выплату обеспечения застрахованным лицам.

Сумма средств рассчитывается по разработанной формуле:

D - сумма финансового обеспечения предупредительных мер

F- сумма начисленных страхователем страховых взносов за предшествующий год

M – расходы на обеспечение в связи с несчастными случаями на производстве и профессиональными заболеваниями

20% (30%) — фиксированный процент для подсчета суммы.

Как вернет ФСС финансовые средства?

Страхователь обращается в региональное отделение по месту регистрации с заявлением о возмещении произведенных расходов на оплату предупредительных мер с представлением документов, подтверждающих произведенные расходы, не позднее 15 декабря соответствующего года по установленной Форме.

Региональное отделение в течение 5 рабочих дней со дня приема от страхователя заявления о возмещении произведенных расходов на оплату предупредительных мер и документов, подтверждающих произведенные расходы, принимает решение о возмещении за счет средств бюджета Фонда расходов и производит перечисление средств на расчетный счет страхователя, указанный в этом заявлении.

понедельник — пятница: 08.00 - 17.00 (обед 12.00 - 13.00)

Время работы специалистов, осуществляющих прием граждан по предоставлению государственных услуг Фонда социального страхования: Понедельник-пятница с 8:00 до 17:00; Без перерыва на обед

Учёт средств ФСС на путёвки

При получении от ФСС разрешения на финансирование предупредительных мер делают проводку:

- Дт 76 «Расчёты с разными дебиторами и кредиторами» Кт 91.1 «Прочие доходы» — признан прочий доход в сумме понесённых расходов на сокращение травматизма и профзаболеваний.

При поступлении денег от ФСС на расчётный счет:

- Дт 51 «Расчётные счета» Кт 76 «Расчёты с разными дебиторами и кредиторами» — получено возмещение расходов на предупредительные меры из ФСС.

Проводки со счётом 69 «Расчёты по социальному страхованию и обеспечению» не делают, так как при прямых выплатах расходы на предупредительные меры не уменьшают начисленные взносы.

Страховые взносы и НДФЛ на стоимость путёвки

По мнению Минфина и ФНС на стоимость путёвки, которую работодатель приобрёл для сотрудника (в том числе предпенсионного возраста) нужно начислить страховые взносы, так как:

- оплата санаторно-курортного лечения признаётся выплатой в рамках трудовых отношений;

- в закрытом перечне необлагаемых выплат нет приобретения путёвок.

Но есть арбитражная практика, когда суд признал, что оплата путёвок для работников не облагается страховыми взносами. Например, такое решение было в Определениях Верховного суда РФ № 303-КГ15-20158 от 19 февраля 2016 г., № 309-КГ17-15716 от 3 ноября 2017 г. НДФЛ удерживать не нужно. Согласно п. 9 ст. 217 НК РФ санаторно-курортная путёвка, оплаченная за счёт средств бюджетов РФ, не облагается налогом на доходы физлиц.

Страховые взносы на матпомощь, питание и путевки: свежие решения судов и поправки в НК РФ

Тема обложения страховыми взносами выплат сотрудникам на питание и стоимости санаторных путевок не теряет своей актуальности. Недавно мы публиковали подборку судебных решений, вынесенных судами различных инстанций по вопросам обложения указанных выплат и еще целого ряда компенсаций и премий. Правомерность одного из тех решений – вынесенного кассационным судом Восточно-Сибирского округа – подтвердил Верховный Суд РФ. Напомним, речь шла о получении работниками на основании коллективного договора и локальных нормативных актов:

- дотаций на питание – 100 рублей за каждую отработанную смену;

- единовременной матпомощи в связи с уходом на пенсию;

- льготных путевок на санаторно-курортное лечение самих работников и их детей.

ВС РФ отказал в пересмотре решений нижестоящих судов, подчеркнув, что выводы коллег соответствуют сложившейся судебной практике. При этом судьи исходили из того, что спорные выплаты, предусмотренные коллективным договором, не подлежат обложению страховыми взносами, поскольку не являются оплатой труда, не относятся к стимулирующим выплатам, не зависят от квалификации работника, сложности, качества, количества и условий выполнения сотрудником трудовых обязанностей. Такие выплаты не должны облагаться страховыми взносами.

В соответствии с коллективным договором и локальным актом организация компенсировала работникам расходы на питание при работе сверхурочно и в выходные/ праздничные дни. Выплата установлена в фиксированном размере за сверхурочную смену, выплачивалась по итогам месяца и зависела только от количества таких смен. ФСС России настаивал на включении указанных выплат в расчетную базу для начисления страховых взносов. Организация не согласилась, подала в суд, началось разбирательство и метаморфозы судебных решений.

Суд первой инстанции поддержал организацию. Но апелляционный суд, рассмотрев жалобу ФСС России, встал на его сторону, признав спорные выплаты произведенными в рамках трудовых отношений, носящими стимулирующий характер и связанными с выполнением работником своих трудовых обязанностей, а потому подлежащими обложению страховыми взносами. Но кассационная инстанция отменила такое решение и оставила в силе выводы суда первого уровня. Верховный Суд согласился с кассаторами. Сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Организация установила указанную компенсацию в целях повышения уровня социальной поддержки работников – это выплата социального характера, а не вознаграждение за труд. Кроме того, оплата питания производилась в одинаковом размере для всех сотрудников, занятых сверхурочно и в выходные/праздничные дни, вне зависимости от трудового результата, квалификации и занимаемой должности. Значит, указанные выплаты не могут быть признаны объектом обложения взносами.

Приведенные решения еще раз подчеркивают несогласие судебной системы с мнением Минфина России и ФНС России, настаивающих на включении озвученных выплат в базу для обложения страховыми взносами. Но остановимся подробнее на приобретении для работников путевок в санатории. "Вредники", а также работающие предпенсионеры и пенсионеры имеют право на санаторно-курортное лечение за счет средств ФСС России. Государство ввело данную меру в целях поддержания здоровья работников старшего поколения в рамках программы финансирования предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Вместе с тем активность страхователей в использовании данной меры поддержки достаточно низкая. Одной из причин низкой активности страхователей законодатели видят то, что приобретая путевки за счет средств ФСС России для своих работников, организации обязаны начислять на их стоимость страховые взносы. Но изыскать дополнительно еще порядка 30% сверх согласованной органами ФСС России суммы в счет уплаты страховых взносов для большинства страхователей проблематично. Прежде всего, таких возможностей не имеют организации бюджетной сферы.

Кроме того, в начислении страховых взносов на стоимость путевок, приобретенных за счет средств ФСС России, законодатели усматривают двойное взносообложение работодателей.

Позиция финансового и налогового ведомств по этому вопросу известна и много лет неизменна. У судов, как видим, – другой подход. Но к сожалению, сложившаяся широкая судебная практика не учитывается контролирующими органами.

Устранить имеющуюся проблему призван помочь новый законопроект с поправками к ст. 422 Налогового кодекса. Предлагается расширить перечень сумм, не подлежащих обложению страховыми взносами, включив в него расходы работодателя, подлежащие финансовому обеспечению за счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, направленные на санаторно-курортное лечение работников, занятых на работах с вредными/опасными производственными факторами, и работников-предпенсионеров.

Какую сумму можно получить из ФСС

На финансирование предупредительных мер ФСС выделяет ограниченную сумму. Её рассчитывают индивидуально для каждой организации или ИП-работодателя:

- Берут начисленные страховые взносы от несчастных случаев из формы 4-ФСС за прошлый год.

- Уменьшают её на расходы прошлого года: больничные при травме на производстве или профзаболевании; отпускные (сверх ежегодного оплачиваемого отпуска) за период лечения работника и его проезда до места лечения и обратно; суммы, направленные на предупредительные меры.

- Полученное значение умножают на 20 % в общем случае или на 30 %, если средства предназначены для санаторно-курортного лечения работников предпенсионного возраста.

Пример: За 2020 год начисленные взносы на травматизм — 106 520 руб., оплатили больничный лист по производственной травме на сумму 20 380 руб. За финансированием предупредительных мер не обращались, работников на санаторно-курортное лечение не отправляли. Максимальная сумма, которую может выделить ФСС в 2021 году: (106 520 - 20 380) X 20 % = 17 228 РУБ.

Если численность работников менее 100 человек и работодатель в предыдущие два года не получал от ФСС средства на предупредительных меры, то для расчёта берут данные за три предыдущих календарных года и умножают на 20 %. Но рассчитанная сумма не должна превышать взносы, которые нужно уплатить в текущем году.

Например, в 2019 и 2020 годах не было финансирования предупредительных мер, а в 2021 году решили за ним обратиться. Начисленные взносы и расходы на выплаты по страхованию от несчастных случаев и профзаболеваний нужно взять из отчётов 4-ФСС за 2018, 2019 и 2020 год.

С 2021 года все регионы перешли на прямые выплаты из ФСС. Больше нельзя зачесть расходы на путёвку в счёт уплаты страховых взносов от несчастных случаев.

Теперь все работодатели действуют так: оплачивают путёвку полностью за свой счёт, согласовывают сумму финансирования с ФСС и подают заявление на возмещение потраченных средств.

Оплатите путёвку за свой счёт

Путёвки можно приобретать в санаторно-курортные организации России, соответствующие правилам, утв. Приказом Минздрава № 279н от 5 мая 2016 г. С организацией нужно заключить договор, получить копию лицензии на медицинскую деятельность, калькуляцию стоимости путёвки и счёт на оплату. Оплатить путёвку можно до или после того, как согласуете сумму финансирования с ФСС. После возвращения сотрудника из санатория вы должны получить от санаторно-курортной организации накладную и заполненный обратный талон к путёвке.

Получите разрешение от ФСС

Чтобы возместить расходы на путёвку, нужно получить в соцстрахе разрешение и согласовать максимальную сумму. Для этого до 1 августа 2021 года (то есть не позднее 31 июля 2021 г. включительно) подайте в территориальное отделение ФСС:

- Заявление о возмещении расходов на оплату предупредительных мер по форме из приложения № 1 к Административному регламенту , утв. Приказом ФСС № 237 от 7 мая 2019 г.;

- План финансового обеспечения предупредительных мер по сокращению травматизма и профзаболеваний на текущий год по форме , утв. Приказом Минтруда № 580н от 10 декабря 2012 г.

- Документы по санаторно-курортному лечению работников:

- Заключительный акт врачебной комиссии по результатам обязательного периодического медосмотра. Если его нет — копию справки для получения путёвки на санаторно-курортное лечение по форме № 070/у. Работник может получить её у своего лечащего врача.

- Список сотрудников, направляемых в санатории. Впишите туда рекомендации врачей из заключительного акта или из формы № 070/у.

- Копия лицензии санаторно-курортного учреждения.

- Копии договора с санаторием и (или) счёта на оплату путёвки.

- Копия документа, удостоверяющего личность работника, направляемого на санаторно-курортное лечение.

- Калькуляция стоимости путёвки.

- Письменное согласие работника на обработку его персональных данных.

С заявлением и документами лучше не затягивать. Если подать их в последний момент, есть риск, что все средства ФСС для финансирования предупредительных мер текущего года уже будут полностью распределены по другим работодателям.

После подачи документов территориальный соцстрах принимает решение о финансировании, причём в разные сроки:

- если взносы от несчастных случаев не превышают 25 млн руб. — в течение 10 рабочих дней;

- если взносы больше 25 млн руб. — территориальное отделение в течение трёх рабочих дней пересылает документы в центральный аппарат ФСС, где их согласовывают ещё 15 рабочих дней.

В течение трёх рабочих дней с даты принятия решения (или согласования) ФСС отправляет работодателю приказ о финансовом обеспечении предупредительных мер с указанием максимальной суммы или об отказе с его причиной.

Причины отказа в финансировании

Соцстрах может отказать в финансировании предупредительных мер, если:

- На день подачи заявления у работодателя есть долг по страховым взносам от несчастных случаев, пени и штрафы, образовавшиеся за 1 квартал или полугодие текущего года и (или) по итогам камеральной или выездной проверки.

- В документах недостоверная информация.

- Средства ФСС уже распределены.

- Работодатель подал неполный комплект подтверждающих документов.

Других оснований для отказа нет. Если работодатель успеет устранить причину отказа, то может заново подать заявление и документы не позднее крайнего срока — до 1 августа 2021 года.

Подайте заявление на возмещение

Чтобы получить деньги за оплаченную путёвку, до 15 декабря 2021 года включительно подайте в территориальный ФСС:

- Заявление о возмещении произведённых расходов на оплату предупредительных мер по форме из приложения № 14 к приказу ФСС № 26 от 4 февраля 2021 г.

- Документы, подтверждающие расходы по санаторно-курортному лечению: копия заполненного санаторием обратного талона к путёвке; копии счёта на оплату, платёжного поручения и накладной; справка-подтверждение статуса предпенсионера (работник может получить её в Пенсионном фонде через госуслуги) или пенсионное удостоверение.

В течение пяти рабочих дней соцстрах принимает решение о возмещении средств и перечисляет их работодателю на расчётный счёт, указанный в заявлении. Если работодатель не сможет подтвердить документами целевое назначение расходов, то не получит возмещение.

Возмещение санаторно курортного лечения за счет фсс

5 октября 2021Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

12 октября 2021

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Учреждение оплачивает медицинскому учреждению путевку на санаторно-курортное лечение в полном объеме за штатного работника.

Учреждение принимает участие в "пилотном проекте" ФСС "Прямые выплаты". В дальнейшем стоимость приобретенной путевки будет компенсирована: частично - за счет ФСС, частично - самим сотрудником. Тип учреждения - бюджетное.

Как отразить в бухгалтерском учете такую хозяйственную операцию?

27 мая 2019

Рассмотрев вопрос, мы пришли к следующему выводу:

Приобретение бюджетным учреждением путевки на санаторно-курортное лечение штатному работнику отражается с применением элемента видов расходов "244 Прочая закупка товаров, работ и услуг" в увязке с подстатьей 267 "Социальные компенсации персоналу в натуральной форме" КОСГУ. В связи с отсутствием указанной увязки в Таблице соответствия КОСГУ и КВР от 17.04.2019 учреждению необходимо согласовать возможность ее применения с учредителем и (или) финансовым органом, а до согласования учитывать расходы на приобретение путевки по подстатье 226 "Прочие работы, услуги" КОСГУ и элементу видов расходов "244 Прочая закупка товаров, работ и услуг" при условии дальнейшего уточнения подстатьи КОСГУ.

Поступление компенсации от ФСС и от работника отражается в бухгалтерском учете учреждения в качестве доходной операции по аналитической группе подвида доходов бюджетов 130 "Доходы от оказания платных услуг, компенсаций затрат" и подстатье 134 "Доходы от компенсации затрат" КОСГУ с использованием счета 209 34 "Расчеты по доходам от компенсации затрат".

Обоснование вывода:

В целях отнесения расходов на соответствующие коды классификации операций сектора государственного управления (далее - КОСГУ) применяют положения приказа Минфина России от 29.11.2017 N 209н "Об утверждении Порядка применения классификации операций сектора государственного управления" (далее - Порядок N 209н), а также Методических указаний, доведенных письмом Минфина России от 29.06.2018 N 02-05-10/45153 (далее - Методические указания).

Расходы на приобретение товаров, работ и услуг (в рассматриваемом случае это путевка на санаторно-курортное лечение) в пользу штатного работника учреждения следует относить к социальным пособиям в натуральной форме (абзац седьмой п. 7 Порядка N 209н) и отражать по подстатье 267 "Социальные компенсации персоналу в натуральной форме" КОСГУ (п. 10.6.7 Порядка N 209н).

Если бюджетное учреждение является участником пилотного проекта ФСС "Прямые выплаты", то оплата путевки на санаторно-курортного лечение первоначально осуществляется самим учреждением за счет имеющихся у него средств, с последующим возмещением за счет средств бюджета ФСС (п. 3 Положения об особенностях возмещения расходов страхователя в 2012-2020 годах на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников в субъектах Российской Федерации, участвующих в реализации пилотного проекта, утвержденного постановлением Правительства РФ от 21.04.2011 N 294, далее - Положение N 294).

Таким образом, бюджетное учреждение:

- заключает договор на приобретение для штатного работника путевки на санаторно-курортное лечение;

- оплачивает договор за счет имеющихся в распоряжении денежных средств;

- направляет комплект документов для возмещения затрат в ФСС.

Учет приобретенной бюджетным учреждением путевки осуществляется в порядке, определенном для учета денежных документов, и ведется на счете 201 35 "Денежные документы" (п. 169 Инструкции N 157н). Возмещаемые в дальнейшем на расчетный счет учреждения расходы подлежат отражению в качестве компенсации затрат учреждения на счете 209 34 "Расчеты по доходам от компенсации затрат":

- за счет средств ФСС - на основании представленных документов (п.п. 3, 4 Положения N 294);

- за счет средств работника, если такая норма установлена локальным актом бюджетного учреждения (например, Коллективным договором в разделе "Соглашения по охране труда", или "Планом финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний на текущий год").

Для определения кода вида расхода (КВР) бюджетному учреждению следует руководствоваться Порядком формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения, утвержденным приказом Минфина России от 08.06.2018 N 132н (далее - Порядок N 132н). Расходы на приобретение указанной путевки на санаторно-курортное лечение штатному работнику должны отражаться с применением элемента видов расходов "244 Прочая закупка товаров, работ и услуг". Однако согласно информации Минфина России от 17.04.2019 "Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемая начиная с 1 января 2019 г." (далее - Таблица соответствия) увязка подстатьей 267 КОСГУ с элементом вида расходов 244 не предусмотрена.

Но необходимо учитывать, что Таблица соответствия не является нормативным актом, а носит рекомендательный характер. Кроме того, Минфин России периодически уточняет ее, в том числе по мере поступления обращений от субъектов учета. Следовательно, текущий перечень установленных Таблицей соответствия увязок не является исчерпывающим*(1). Поэтому учреждению следует согласовать возможность применения такой увязки с учредителем и (или) финансовым органом, а до согласования учитывать расходы на путевки по подстатье 226 "Прочие работы, услуги" КОСГУ*(2) и элементу видов расходов 244 при условии возможного дальнейшего уточнения подстатьи КОСГУ.

С учетом изложенного рассматриваемая ситуация может быть отражена в бухгалтерском учете бюджетного учреждения следующими записями:

1. Дебет 0 302 67 837 Кредит 0 201 11 610,

увеличение забалансового счета 18 (244 КВР, 267 КОСГУ)

- отражена оплата путевки.

2. Дебет 0 201 35 510 Кредит 0 302 67837

- поступление путевки

3. Дебет 0 208 67567 Кредит 0 201 35610

- выдана путевка работнику учреждения

4. Дебет 0 401 20 267 Кредит 0 208 67 667

- отражены затраты бюджетного учреждения на основании представления корешка путевки

5.1. Дебет 2 209 34 561 Кредит 2 401 10 134 (абз. 13 п. 109 Инструкции N 174н)

- отражено начисление компенсации затрат бюджетного учреждения за счет ФСС;

5.2. Дебет 2 209 34 567 Кредит 2 401 10 134 (абз. 13 п. 109 Инструкции N 174н)

- отражено начисление компенсации затрат бюджетного учреждения за счет сотрудника

6.1. Дебет 2 201 11 510 Кредит 2 209 34 661,

увеличение забалансового счета 17 (130 АнКВД, 134 КОСГУ)

- отражено поступление на лицевой счет бюджетного учреждения компенсации ФСС его расходов в части выплаченного.

6.2. Дебет 2 201 11 510 Кредит 2 209 34 667,

увеличение забалансового счета 17 (130 АнКВД, 134 КОСГУ)

- отражено поступление на лицевой счет бюджетного учреждения компенсации от сотрудника.

------------------------------------------------------------------------

*(1) Аргументом в пользу возможности применения увязки подстатьи 267 КОСГУ с элементом вида расходов 244 при приобретении путевок персоналу является дополнение Минфином России Таблицы соответствия от 08.04.2019 новой увязкой: вид расходов 244 "Прочая закупка товаров, работ и услуг" и подстатьи 214 "Прочие несоциальные выплаты персоналу в натуральной форме" КОСГУ в части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда.

*(2) Санаторно-курортное лечение включает в себя медицинскую помощь, осуществляемую медицинскими организациями (санаторно-курортными организациями) в профилактических, лечебных и реабилитационных целях на основе использования природных лечебных ресурсов, в том числе в условиях пребывания в лечебно-оздоровительных местностях и на курортах (п. 3 ст. 40 Федеральный закон от 21.11.2011 N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации"), следовательно, возможно отражение по подстатье 226 КОСГУ, как оплата медицинских услуг (абзац 17 п. 10.2.6. Порядка N 209н).

Санаторно-курортная путевка возмещение в ФСС

Подборка наиболее важных документов по запросу Санаторно-курортная путевка возмещение в ФСС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Санаторно-курортная путевка возмещение в ФСС

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 7 "Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам" Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

(ООО "Журнал "Налоги и финансовое право") Как указал суд, признавая доводы Отделения ФСС РФ несостоятельными, обязанность возместить стоимость путевок на санаторно-курортное лечение установлена локальным нормативным актом. Санаторно-курортное лечение проводилось в профилактических целях в качестве предупредительных мер по сокращению производственного травматизма и профзаболеваний. То, что выплата не поименована напрямую в составе сумм, не подлежащих обложению взносами, в ст. 9 ФЗ от 24.07.2009 N 212-ФЗ, не является основанием для включения ее в облагаемую базу исходя из характера и назначения (выполнение обществом как работодателем взятой на себя обязанности по оплате стоимости путевок на санаторно-курортное лечение и отдых), поэтому спорные выплаты не облагаются взносами.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 9 "Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам" Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

(ООО "Журнал "Налоги и финансовое право") Как указал суд, признавая доводы Отделения ФСС РФ несостоятельными, выплата предусмотрена законодательным актом субъекта РФ и имеет компенсационный характер, обусловлена заключением с физическим лицом как государственным служащим трудового контракта и направлена на возмещение моральных и физических затрат без использования им санаторно-курортной путевки. Поэтому в силу ст. 9 ФЗ от 24.07.2009 N 212-ФЗ взносами она не облагается.

Статьи, комментарии, ответы на вопросы: Санаторно-курортная путевка возмещение в ФСС

Открыть документ в вашей системе КонсультантПлюс:

Статья: Пересмотреть решение суда. Возможности правоприменительной практики

(Дорохов И.)

("ЭЖ-Юрист", 2017, N 44) Положительные решения по искам всех заявителей были отменены после принятия ВС РФ определений по аналогичным делам с противоположными решениями. Жители Кемеровской области Д.В. Абрамов, В.А. Ветлугаев, С.Н. Долгунов, Е.А. Казаченко и В.П. Печков обращались в суд с исками к ГУ "Кузбасское региональное отделение Фонда социального страхования РФ" об индексации страховых выплат и взыскании пени, М.П. Рыбаков - с иском о возмещении вреда здоровью. В интересах жительницы Вологодской области инвалида Л.В. Смирновой в суд обращался прокурор г. Вологды с требованием к ГУ "Вологодское региональное отделение Фонда социального страхования РФ" предоставить ей путевку на санаторно-курортное лечение.

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как возместить расходы на предупредительные меры в 2021 г.

(КонсультантПлюс, 2021) Для направления работников на санаторно-курортное лечение не ранее чем за пять лет до достижения ими возраста, дающего право на страховую пенсию по старости, за счет средств ФСС РФ в качестве дополнительного обоснования нужно подать (пп. "д" п. 4 Правил финансового обеспечения предупредительных мер, п. п. 1, 2 Положения об особенностях возмещения расходов на предупредительные меры в 2021 г.):

Нормативные акты: Санаторно-курортная путевка возмещение в ФСС

Определение Конституционного Суда РФ от 18.11.2004 N 399-О

"Об отказе в принятии к рассмотрению жалобы гражданина Репкина Анатолия Сергеевича на нарушение его конституционных прав положением статьи 19 Федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2002 год", статьи 8 Федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2003 год" и статьи 7 Федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2004 год" В соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (пункт 1 части первой статьи 14) гражданам, получившим или перенесшим лучевую болезнь, другие заболевания, и инвалидам вследствие чернобыльской катастрофы гарантируется бесплатное ежегодное обеспечение санаторно-курортным лечением (при наличии медицинских показаний) или получение денежной компенсации в размере средней стоимости путевки. Федеральными законами о бюджете Фонда социального страхования Российской Федерации на 2002, 2003 и 2004 годы размер денежной компенсации, предусмотренной взамен путевки в санаторно-курортное учреждение, ограничен суммой до 8000 рублей.

Возмещение санаторно-курортного лечения за счет фсс

Подборка наиболее важных документов по запросу Возмещение санаторно-курортного лечения за счет фсс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Возмещение санаторно-курортного лечения за счет фсс

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Каков порядок финансирования расходов организации на санаторно-курортное лечение работников за счет ФСС РФ?

(Консультация эксперта, ГУ - РО ФСС РФ по Республике Карелия, 2021) Для согласования суммы, направляемой в 2021 г. на оплату санаторно-курортного лечения работников, которая в последующем предполагается к возмещению за счет средств Фонда, страхователь обращается в территориальный орган ФСС РФ по месту своей регистрации в срок до 1 августа текущего календарного года с соответствующим заявлением (п. 4 Правил N 580н).

Открыть документ в вашей системе КонсультантПлюс:

Корреспонденция счетов: Как отражаются в учете производственной организации, применяющей УСН (объект налогообложения "доходы, уменьшенные на величину расходов"), затраты на проведение специальной оценки условий труда на производстве, если часть этих затрат возмещается территориальным органом ФСС РФ путем перечисления средств на расчетный счет организации.

(Консультация эксперта, 2021) Расходы по проведению СОУТ организация оплачивает за счет собственных средств. В дальнейшем их возмещает территориальный орган ФСС РФ за счет средств фонда в пределах согласованной суммы (пп. "а" п. 3 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных Приказом Минтруда России от 10.12.2012 N 580н (далее - Правила), п. п. 2, 3, 4 Положения об особенностях возмещения расходов страхователей в 2021 году на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников, утвержденного Постановлением Правительства РФ от 30.12.2020 N 2375 (далее - Положение)).

Нормативные акты: Возмещение санаторно-курортного лечения за счет фсс

Как компенсировать расходы на санаторно-курортную путевку, купленную самостоятельно

Поскольку не всем гражданам преклонных лет государство готово предоставить бесплатное санаторно-курортное лечение, некоторые покупают путевки самостоятельно. Но и в такой ситуации есть способ, как получить пенсионеру компенсацию за санаторий, — оформить налоговый вычет на лечение. Каждый работающий гражданин, в том числе пенсионного возраста, который платит подоходный налог (НДФЛ), за счет этого вычета сможет вернуть 15 600 рублей за год. И такие налоговые льготы разрешено получать ежегодно, обратившись по окончании года в ПФР либо оформив все через работодателя после возвращения с санаторно-курортного лечения.

Чтобы снизить производственный травматизм и профзаболевания работников предприятий, в ФСС действует программа предупредительных мер. Правила и условия финансирования прописаны в приказе Минтруда № 580н от 10 декабря 2012 г. В нём же есть список мероприятий по охране труда, расходы по которым работодателю может возместить соцстрах. Среди них — проведение спецоценки и медосмотров, покупка спецодежды, санаторно-курортное лечение сотрудников и др.

ФСС может профинансировать расходы на приобретение путёвки в санаторий для двух категорий работников:

- достигшим пенсионного и предпенсионного возраста;

- занятым на вредном и (или) опасном производстве.

В 2021 году предпенсионный возраст — это период за 5 лет до назначения пенсии «по старости», то есть до 63 лет для мужчин и до 58 лет для женщин. Под такие критерии подпадают мужчины, родившиеся в 1960–1963 годах и женщины 1965–1968 годов рождения. Если работнику положена досрочная пенсия, предпенсионным будет возраст в промежутке за 5 лет до её назначения.

Занятость на вредном и (или) опасном производстве определяют по результатам спецоценки условий труда. Её обязаны проводить все работодатели.

Приобрести путёвку в санаторий для работника можно, если у него есть медицинские показания. Например, в заключении по результатам обязательного периодического медосмотра указано, что рекомендовано санаторно-курортное лечение. Либо у сотрудника есть справка для получения путёвки по форме № 070/у. Её выдаёт лечащий врач.

Есть категории работников, которым ФСС может оплатить путёвку и без участия работодателя. Например, тем, кто пострадал в результате несчастного случая на производстве или приобрёл профессиональное заболевание.

Санаторно-курортное лечение за счет фсс оформление

Подборка наиболее важных документов по запросу Санаторно-курортное лечение за счет фсс оформление (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Санаторно-курортное лечение за счет фсс оформление

Открыть документ в вашей системе КонсультантПлюс:

Обзор судебной практики, Приложение к письму ФСС РФ от 31.05.2004 N 02-18/07-3413

"Обзор N 10 судебных решений по обязательному социальному страхованию" С учетом названных нормативных актов суд пришел к выводу о том, что в соответствии с Положением, утвержденным Постановлением Правительства Российской Федерации от 23.04.1996 N 504, обязанность по приобретению путевок на санаторно-курортное лечение детей Михайлова О.В. за счет средств федерального бюджета может быть возложена только на государственное учреждение - Костромское региональное отделение Фонда социального страхования Российской Федерации.

Статьи, комментарии, ответы на вопросы: Санаторно-курортное лечение за счет фсс оформление

Открыть документ в вашей системе КонсультантПлюс:

Статья: Расходы на санаторно-курортное лечение работников за счет средств ФСС

(Манохова С.В.)

("Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение", 2019, N 8) Кроме того, позже (при подаче отчета) нужно будет дополнительно представить в региональный орган ФСС:

Нормативные акты: Санаторно-курортное лечение за счет фсс оформление

Открыть документ в вашей системе КонсультантПлюс:

"Положение о комиссии по социальному страхованию профсоюзного комитета объединения, предприятия, колхоза, учреждения, организации, цехкома (профбюро)"

(утв. Постановлением Президиума ВЦСПС от 27.02.1985) 2.6. Вносит на рассмотрение профкома предложения: о взыскании в необходимых случаях с предприятия в бесспорном порядке причитающихся платежей по страховым взносам, о непринятии к зачету в счет страховых взносов расходов, произведенных администрацией предприятия с нарушением действующих правил или по неправильно оформленным документам, о возмещении бюджету государственного социального страхования (централизованному союзному фонду социального страхования колхозников) расходов на выплату пособий по временной нетрудоспособности, наступившей вследствие трудового увечья или профессионального заболевания по вине предприятия, следит за своевременным перечислением этих сумм на текущий счет профсоюза по социальному страхованию.

Открыть документ в вашей системе КонсультантПлюс:

Постановление Законодательного собрания Ленинградской области от 11.12.2014 N 1544

"Об обращении депутатов Законодательного собрания Ленинградской области к Председателю Правительства Российской Федерации Д.А.Медведеву по вопросу создания отдельного регистра по обеспечению санаторно-курортным лечением детей-инвалидов" Кроме того, дети-инвалиды, имеющие медицинские показания для санаторно-курортного лечения, по заявлению родителей или законных представителей могут получать путевки в санатории Министерства здравоохранения Российской Федерации через его информационную систему в федеральных клиниках, в Ленинградском областном государственном бюджетном учреждении здравоохранения "Детская клиническая больница", где наблюдаются. В этих случаях в соответствии с законодательством оформление бесплатного проезда также осуществляется в Фонде социального страхования Российской Федерации.

Как отчитаться в соцстрах по полученным средствам

В форме 4-ФСС расходы на финансирование предупредительных мер не отражают, так как они не уменьшают страховые взносы. Но нужно сдать отчёт об использовании сумм взносов на страхование от несчастных случаев на производстве и профзаболеваний по рекомендуемой форме из приложения № 1 к письму ФСС № 02-09-11/12-05-19094 от 5 августа 2020 г. Новый бланк пока не разработан.

Сдают отчёт вместе с формой 4-ФСС ежеквартально и в те же сроки:

- на бумаге — не позднее 20 числа месяца, следующего за отчётным периодом;

- в электронном виде — не позднее 25 числа.

К отчёту нужно приложить документы, подтверждающие целевое использование полученных от ФСС средств.

Читайте также: