Как посетить врача по дмс

Качество

По ОМС можно получить почти все стоматологические услуги кроме протезирования, имплантов, установки кап и брекет-систем.

Лечение кариеса, пульпита, чистка, пломбирование также входят в ОМС. Но в таком лечении есть существенный минус — бесплатно не ставят надёжные световые пломбы. За них и за качественное обезболивание придется доплатить отдельно. Хорошая новость в том, что, как правило, в муниципальных клиниках в больших городах они всегда в наличии.

Пломб хороших по ОМС вообще не может быть. У нас по программе ОМС ставили пломбы химического отверждения. Это прошлый век. Даже если бы мне заплатили, я бы такую пломбу себе не поставила

По мнению эксперта Марии Матиевской, получить качественное лечение по ОМС можно, но всё равно нужно готовиться к определённым финансовым вложениям. Например, пойти лечить кариес бесплатно, но договориться с врачом на установку качественной световой пломбы за дополнительную плату.

Кроме того, в ограниченном функционале в систему ОМС входит чистка зубов. Вы можете рассчитывать на то, что с зубов уберут камни, не затрагивая при этом межзубных промежутков. Часто в клиниках просто нет такой технологии.

ОМС в частных клиниках

Да, некоторые частные больницы и клиники получают финансирование из фонда ОМС, а значит, вы можете лечиться там бесплатно. В какой именно частный медцентр вы можете обратиться с полисом ОМС, можно узнать на сайте или по телефону вашего регионального фонда обязательного страхования. Вот сайты Москвы и Петербурга.

Для обращения в частную клинику потребуется полис ОМС, паспорт и СНИЛС. Но будьте готовы ждать — для вас могут быть отдельные часы приёма, отдельные очереди, сильно ограниченный перечень услуг.

Когда имеет смысл обращаться по ОМС в частную клинику? Например, когда срочно нужны анализы, высокотехнологичное исследование (МРТ, КТ) или операция, покрываемая ОМС.

Стоматологическую помощь тоже можно получить, но здесь нужно заранее уточнить, какие именно манипуляции готова провести с вами частная клиника.

Лечение зубов по ДМС

Деньги

Добровольное медицинское страхование (ДМС) — это полис, который даёт владельцу право получать медицинские услуги в частных клиниках при условии, что человек выбрал нужный тариф в страховой компании и заранее оплатил его. Конечно, самый распространённый способ получить такой полис — в качестве дополнительного бонуса от вашего работодателя. В этом случае работодатель платит за вас взносы и в фонд ОМС и в страховую компанию за ДМС, а уже она покрывает расходы частных клиник на ваше лечение. Каждая страховая работает со своим перечнем медучреждений, поэтому его нужно сразу уточнить, покупая полис самостоятельно или получив его на работе.

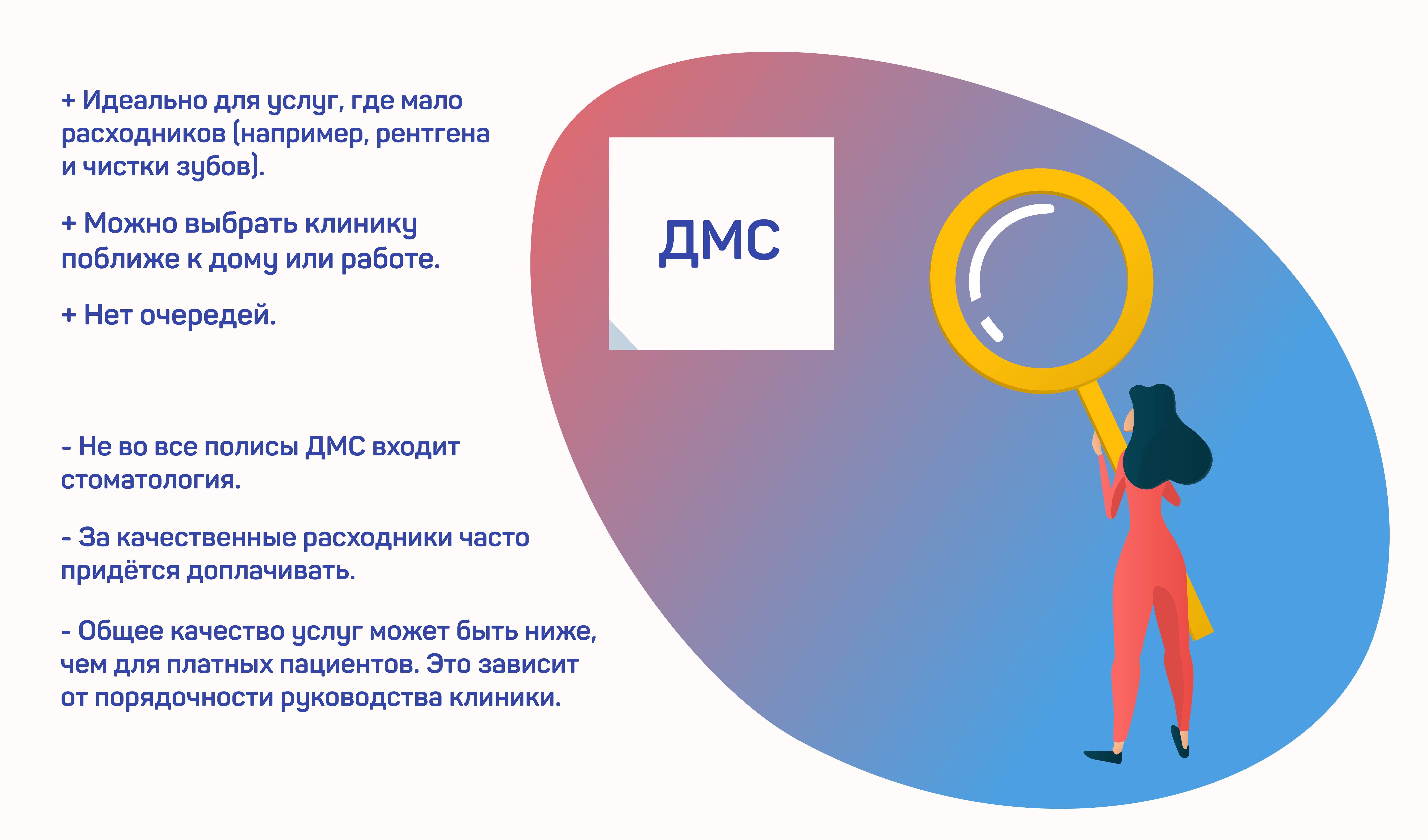

Полис ДМС может быть базовым и расширенным. Например, не во все полисы ДМС входят стоматологические услуги, но их можно докупить. Тут разброс тарифов очень большой и зависит от страховой компании.

Чтобы после первичного приёма получить дальнейшее лечение по страховке, нужно, чтобы вам поставили правильный диагноз, а врач и клиника были финансово заинтересованы в ведении пациента дальше. Однако с ДМС есть нюанс — иногда доктору интересно продавать услуги по ДМС, а иногда — частные услуги клиники.

Дело в том, что страховки бывают нескольких видов. Первый тип — прикрепление — подразумевает разовый визит, часто с острой болью. Вас не бросят страдать, вам помогут, но если проблема требует долгосрочного лечения — страховка его не покрывает. Второй тип страховок — фактовые. В страховках такого типа лечение согласовывается заранее с клиникой и страховой.

Суммы прикрепления, исходя из тарифа ДМС, бывают разные. В среднем клиника получит за разового пациента от 800 рублей до 5 тысяч рублей.

Приходя за лечением зубов по ДМС, пациент не может знать точно, будет ли он лечиться полностью бесплатно, страховка покроет лечение частично или врач попытается навязать дополнительные услуги. Это всегда авантюра. И страховая компания не может проверить, кто прав — она должна доверять врачу, который осматривает вас. Потому что врач к вам близко, а менеджер страховой — далеко.

Качество

Пациенту может казаться, что ДМС даёт более качественное лечение, чем ОМС, так как работодатель или вы лично внесли дополнительные деньги, чтобы оформить себе страховку. Удобная мысль, но зачастую это не так.

Система ДМС не сильно приносит денег врачам, но она приносит деньги владельцам клиник. Владельцы клиник не хотят вкладываться в лечение по ДМС и часто закупают самые дешёвые материалы для лечения по страховкам

По словам Марии, нередко выходит, что в одной и той же клинике пломбы, которые проходят по платному лечению, лучше по качеству, чем пломбы для лечащихся по ДМС. Всё зависит от жадности конкретного владельца клиники.

На одном из моих мест работы у нас был один материал для пломбирования каналов и по ОМС, и для платников. Там не жалели денег на материалы. И при этом тот материал был качеством выше, чем когда я работала в другой частной клинике и лечила по ДМС и платно

Какие-то услуги вроде снимков или чистки зубов можно смело делать по ДМС, потому что расходных материалов уходит мало, и специалисту сложно сэкономить на вас и что-то испортить. В остальных случаях для качественного лечения нужно быть готовым платить дополнительно.

Если вы хотите получить качественное лечение по системе ДМС, следует готовиться к финансовым вложениям, так как страховка не сможет покрыть всю стоимость работы врачей и материалов. Более того, лучше сразу обозначить доктору свою позицию: сказать, что вы заинтересованы в наилучшем результате и готовы для этого доплатить. Так всем будет проще.

ОМС или ДМС

Если ДМС не предлагает ваш работодатель, то оформлять его самостоятельно не имеет большого смысла. В этой ситуации выгоднее лечиться по ОМС, подбирая себе клиники, исходя из отзывов в интернете или сарафанного радио. Для того, чтобы лечиться у понравившегося вам врача в государственной поликлинике, необходимо открепиться от того, к которому вы приписаны по месту жительства.

Многие лечатся в государственных поликлиниках и дружат с врачами. Ты приходишь, и какие-то манипуляции врач тебе проводит по полису ОМС, но ты при этом получаешь качественное лечение. Грубо говоря, пломба стоит 3 тысячи. Ему в карман ты платишь 1–1,5 тысячи, а остальное идёт по полису. И это будет выгоднее, чем идти по программе ДМС

ДМС, если его оплатил работодатель, выгодно использовать для профилактических осмотров, исследований, анализов, чтобы получить общую консультацию, сделать качественную чистку зубов, которая по ОМС предоставляется в сильно сокращённом варианте.

Что по ОМС, что по ДМС нужно быть готовым платить дополнительно и прямо спрашивать у врача, что бы он посоветовал для более качественного лечения.

Также, если у вас есть полис ДМС, необходимо знать, какие услуги входят в конкретно вашу страховку, чтобы врач не обманул вас. Например, тот может сказать, что в ваш тариф не входят консультации, хотя это не так. Кроме того, лучше заранее, по отзывам и рекомендациям, выбрать клинику и врача, хорошо зарекомендовавших себя. В таком случае, если врач скажет вам, что материалы для лечения не очень качественные, у вас будет больше оснований доверять его словам.

Действие полиса распространяется не на все медицинские услуги, а только на те, которые относятся к страховым случаям. Они перечислены в Базовой программе. В рамках базовой программы обязательного медицинского страхования оказываются первичная медико-санитарная помощь, включая профилактическую помощь, скорая медицинская помощь (за исключением санитарно-авиационной эвакуации, осуществляемой воздушными судами), специализированная медицинская помощь, в том числе высокотехнологичная медицинская помощь, в следующих случаях:

- инфекционные и паразитарные болезни, за исключением заболеваний, передаваемых половым путем, туберкулеза, ВИЧ-инфекции и синдрома приобретенного иммунодефицита;

- новообразования;

- болезни эндокринной системы;

- расстройства питания и нарушения обмена веществ;

- болезни нервной системы;

- болезни крови, кроветворных органов;

- отдельные нарушения, вовлекающие иммунный механизм;

- болезни глаза и его придаточного аппарата;

- болезни уха и сосцевидного отростка;

- болезни системы кровообращения;

- болезни органов дыхания;

- болезни органов пищеварения;

- болезни мочеполовой системы;

- болезни кожи и подкожной клетчатки;

- болезни костно-мышечной системы и соединительной ткани;

- травмы, отравления и некоторые другие последствия воздействия внешних причин;

- врожденные аномалии (пороки развития);

- деформации и хромосомные нарушения;

- беременность, роды, послеродовой период и аборты;

- отдельные состояния, возникающие у детей в перинатальный период.

(п. 6, ст. 35 Закона № 326-ФЗ)

Программы медицинского страхования некоторых регионов содержат дополнительные услуги (в том числе, профилактические), но конкретный список необходимо уточнять в документах, описывающих медицинские программы этих регионов.

Важно! Если вы обращаетесь в медицинское учреждение не в своем регионе, вы можете рассчитывать на бесплатное оказание только тех услуг, которые предусматривает программа вашего региона!

Большинство региональных программ ОМС не включает лечение туберкулеза, ВИЧ, СПИДа, некоторые стоматологические и ортопедические услуги

Лечение в стационаре по полису ОМС совершенно бесплатно для пациента (а оно возможно, если имеет место страховой случай). Это означает, что за лекарства и расходные материалы (шприцы, бинты) пациент также не платит.

Список бесплатных лекарств в разных регионах разный, поэтому уточняйте полный перечень в программах страхования вашего места проживания!

Внимание! Если вы находитесь на бесплатном лечении в стационаре и вас заставляют покупать лекарства или расходные материалы, вы можете пожаловаться в свою страховую компанию, Прокуратуру или Департамент здравоохранения.

Получение бесплатных лекарств вне стационарного лечения доступно в некоторых регионах для льготных категорий граждан.

Если вы поехали в другой регион нашей страны и там обратились за медицинской помощью, а полис ОМС с собой не взяли, вас могут попросить оформить временный полис ОМС.

Помните: скорую помощь вы можете получить в любом регионе, не предъявляя полис! В данном случае речь идет об амбулаторной или стационарной помощи!

Это новый формат полиса. Его можно получить вместо документа старого образца (карточки или голубого листка).

Для того, чтобы получить электронный полис, необходимо обратиться в свою страховую компанию с соответствующим заявлением.

Электронный полис представляет собой карточку, на которой размещаются следующие сведения:

- на лицевой стороне: номер полиса

- на оборотной стороне: ФИО, пол, дата рождения, срок действия полиса, подпись, фотография.

Помните! Электронным полисом сможете воспользоваться только вы! В него встроен чип, как у банковской карте, также он содержит ваше фото и подпись. Вашими персональными данными воспользоваться посторонние не вправе.

Сменить страховую компанию можно один раз в течение календарного года, но не позднее 1 ноября текущего года. Также сменить компанию можно в том случае, если вы меняете место жительства или прекращает действие договор о финансовом обеспечении ОМС между Московским городским фондом обязательного медицинского страхования и вашей предыдущей страховой компанией.

Вы имеете право выбрать любую медицинскую организацию из числа тех, что участвуют в реализации территориальной программы ОМС. Менять ее можно не чаще раза в год.

Прикрепиться можно такими способами:

1. Написать заявление в выбранной медицинской организации

2. Воспользоваться услугой на портале госуслуг Московского правительства (для жителей Москвы). Поиск нужного раздела: Здоровье → Медицинская помощь → Прикрепление к поликлинике.

Сборы компаний по добровольному медстрахованию (ДМС) обновили шестилетний максимум. Помогло развитие медицинский сервисов — чекапов и телемедицины. На очереди — создание страховщиками экосистем по оказанию медуслуг.

ДМС традиционно считается источником умеренного, но стабильного роста для страхового рынка. Премии в этом сегменте с 2014 года росли ежегодно в среднем на 5–6%, что соответствует уровню медицинской инфляции. Однако в первом полугодии 2019 года объем премий по ДМС взлетел на 11%, до 116 млрд руб., — это около 15,6% всех сборов страховщиков.

В Банке России объясняют взрывной рост сегмента популярностью программ по защите от тяжелых заболеваний, недорогих программ контроля состояния здоровья (так называемый чекап), а также распространением полисов с франшизой и развитием телемедицины. На росте премий сказался и сезонный спрос на страхование выезжающих за рубеж и страхование от укусов клещей. Например, число выездов в Турцию увеличилось на 40%, в шенгенскую зону для горнолыжного отдыха — на 5–7%.

По мнению директора Института социально-экономических исследований Финансового университета при правительстве РФ Алексея Зубца, причины увеличения страховых премий в ДМС кроются еще и в росте реальных зарплат и повышении платежеспособности бизнеса на волне небольшого, но устойчивого роста экономики. ДМС в отличие от фонда оплаты труда не подлежит налогообложению, что делает финансирование таких программ более интересным для бизнеса, отмечает он.

ДМС классически считается корпоративным продуктом. Согласно статистике ЦБ, премии по договорам с физлицами составляют 14,5%, остальная часть приходится на страхование ИП и юрдиц. При этом средняя премия по ДМС за шесть месяцев 2019 года составила 12,3 тыс. руб., снизившись на 15,9%. Средняя выплата равнялась 3,1 тыс. руб., снизившись в 2,2 раза. Как говорят в Аналитическом кредитном рейтинговом агентстве (АКРА), снижение средней премии и выплаты связано с ростом доли небольших коллективных договоров. В ЦБ добавляют, что большую роль в снижении выплат и цен на такие полисы играет рост популярности программ с ограниченным наборов рисков, программ диспансеризации, которые не предполагают регулярных посещений врачей в течение года.

Будущее рынка и дальше будет зависеть от программ корпоративного страхования. Как замечает аналитик S&P Виктор Никольский, классическое ДМС имеет очень ограниченные перспективы роста — этот рынок поделен крупными игроками и медицинскими учреждениями. Однако в новых сегментах — чекапах и телемедицине — рост будет продолжаться, в том числе благодаря низкой базе.

Набирают популярность и программы по медицинскому консьержу, в рамках которых предоставляются консультации по оформлению квот, поддержка медицинского юриста, поиск и подбор лекарств. В ВСК также верят в развитие прямых продаж через интернет и мобильные приложения, что отчасти будет способствовать снижению стоимости полиса.

Медицинские экосистемы

В целом аналитики прогнозируют дальнейший рост сегмента ДМС темпами 7–12% в год. Среди клиентов компаний ожидается увеличение доли малых предприятий и купивших полис граждан. В итоге на 8–10% будет прирастать и количество застрахованных по ДМС (по итогам первого полугодия 2019-го держателей таких полисов 9,4 млн человек). Как говорится в исследовании Финансового университета, интерес населения к ДМС по итогам августа вырос на 10% по сравнению с аналогичным периодом прошлого года. Спрос на страхование от критических заболеваний увеличился за год на 77%.

В перспективе, как и во всем развитом мире, страховая медицина наравне с автострахованием и страхованием жизни станет одним из основных столпов страхового рынка, считает Алексей Зубец. Во Франции, например, ДМС и страхование от несчастного случая являются самым быстрорастущим сегментом страхового рынка: премии за 2018 год выросли по ним на 5,6%, до €24 млрд. Причем почти половина этой суммы приходится на страхование расходов по уходу за людьми с ограниченными возможностями: больными, стариками, инвалидами. Алексей Зубец считает, что эти услуги будут все более актуальны и в России по мере старения населения.

Согласно ст. 17 Закона № 1499-1 ДМС осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения соответствующего договора. Таким образом, бюджетные учреждения вправе оплачивать договоры по ДМС для своих сотрудников за счет средств, полученных от осуществления предпринимательской и иной приносящей доход деятельности.

В статье рассмотрим особенности налогового и бюджетного учета оплаты договоров ДМС.

Договор страхования

Согласно ст. 4, 17 Закона № 1499-1 добровольное медицинское страхование должно осуществляться в форме договора, заключаемого между учреждением и страховой компанией.

Договор медицинского страхования – это соглашение между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программе добровольного медицинского страхования. Договор заключается в письменной форме (п. 1 ст. 940 ГК РФ) и должен содержать следующие существенные условия:

– наименование сторон;

– сроки действия договора;

– численность застрахованных;

– размер, сроки и порядок внесения страховых взносов;

– перечень медицинских услуг, соответствующих программам обя-зательного или добровольного медицинского страхования;

– права, обязанности, ответственность сторон и иные не противоречащие законодательству РФ условия.

Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса, если его условиями не установлено иное.

Бюджетное учреждение заключило контракт со страховой организацией на ДМС своих работников сроком на один год. Стоимость контракта – 150 000 руб. По условиям контракта бюджетное учреждение уплачивает авансовый платеж в размере 30%, после этого на каждого застрахованного работника организации выдается страховой полис. Остальную сумму страхового взноса бюджетное учреждение уплачивает равными платежами ежемесячно.

Исходя из условий примера авансовый платеж по контракту составит 45 000 руб. (150 000 руб. х 30%). Размер ежемесячного платежа – 12 500 руб. (150 000 руб. / 12 мес.). Таким образом, по истечении трех месяца обслуживания бюджетное учреждение платежи по договору не производит, так как они идут в счет зачета произведенного аванса. По истечении 4-го месяца учреждение уплачивает 7 500 руб. (45 000 руб. - 12 500 руб. х 3 мес.). До конца срока действия договора по ДМС учреждение производит ежемесячные платежи в сумме 12 500 руб.

В соответствии с нормами ст. 5 Закона № 1499-1 каждый гражданин, в отношении которого заключен договор медицинского страхования, в том числе добровольного, или который заключил такой договор самостоятельно, получает страховой медицинский полис. Он находится на руках у застрахованного лица и имеет силу на всей территории РФ, а также на территориях других государств, с которыми РФ заключила соглашения о медицинском страховании граждан.

Налог на прибыль

Согласно п. 16 ст. 255 НК РФ к расходам на оплату труда относятся взносы по договорам ДМС, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, а также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ. Они включаются в состав расходов при расчете налоговой базы в размере, не превышающем 6% от суммы расходов на оплату труда.

Разъяснений финансовых органов по этому вопросу информационно-правовые базы не содержат. Что касается арбитражной практики, то здесь можно привести лишь Постановление ФАС ВСО от 22.03.2005 № А19-15675/04-5-Ф02-1004/05-С1. В нем судьи рассматривали спор, возникший между бюджетным учреждением и налоговой инспекцией относительно применения норм п. 16 ст. 255 НК РФ. По мнению налоговой инспекции, при исчислении размера расходов по договорам ДМС, включаемых в расходы на оплату труда, должен приниматься во внимание только фонд оплаты труда, начисленный по предпринимательской деятельности, а не общий фонд оплаты труда, формируемый в том числе путем бюджетного финансирования. Вместе с тем судьи пришли к выводу, что взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3% (сегодня эта норма составляет 6%) от суммы расходов на оплату труда. Довод налоговой инспекции о том, что в расходы включаются вышеуказанные взносы в размере, не превышающем 3% (сейчас – 6%) не от общего фонда оплаты труда, а за минусом средств целевого финансирования, по мнению судей, не основан на законе.

Мы же, в свою очередь, руководствуясь нормами ст. 255 НК РФ, считаем, что при определении затрат на оплату труда для применения нормы п. 16 ст. 255 НК РФ следует исходить только из фонда оплаты труда, сформированного за счет средств, получаемых от осуществления приносящей доход деятельности. Безусловно, принимая во внимание имеющийся по данному вопросу положительный пример арбитражной практики, бухгалтер вправе поступить иначе, при этом следует помнить: если налоговая инспекция посчитает ваши действия неправомерными, придется доказывать свою правоту в суде.

Относительно периода признания расходов по ДМС нужно сказать следующее. Согласно п. 6 ст. 272 НК РФ расходы по добровольному страхованию признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на уплату страховых взносов.

Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Если по условиям договора страхования предусмотрена уплата страховой премии в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

По мнению Минфина, высказанному в Письме от 12.03.2009 № 03 03 06/2/37, в этом случае страховой взнос учитывается на конец каждого отчетного периода исходя из количества календарных дней в таком отчетном периоде и части страхового взноса, определяемой путем деления общего страхового взноса на количество календарных дней, в течение которых действует договор страхования.

Напомним, что налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года (ст. 285 НК РФ).

Учреждение заключило договор ДМС своих работников сроком на 1 год. Срок действия договора – с 02.02.2009 по 02.02.2010. Расходы на оплату труда работников, занятых на работах, связанных с осуществлением приносящей доход деятельности, составили:

– за 2009 г. – 650 000 руб. (из них за I квартал – 150 000 руб., за полугодие – 350 000 руб., за 9 месяцев – 500 000 руб.);

– за январь и 1, 2 февраля 2010 г. – 145 000 руб.

По условиям договора страховой взнос равен 45 000 руб. (перечислен 02.02.2009). Его уплата производилась частями – аванс в размере 30% (13 500 руб.) и последующие ежемесячные платежи в размере 3 750 руб. за полный месяц. Необходимо рассчитать суммы расходов, уменьшающих налог на прибыль.

В налоговом учете будут отражены в расходах следующие суммы страховых взносов:

– I квартал – 7 150,68 руб. (45 000 руб. х 58 дн. / 365 дн.);

– полугодие – 18 369,86 руб. (45 000 руб. х 149 дн. / 365 дн.);

– 9 месяцев – 29 712,33 руб. (45 000 руб. х 241 дн. / 365 дн.);

– 2009 год – 41 054,79 руб. (45 000 руб. х 333 дн. / 365 дн.);

– I квартал 2010 года – 4 068,49 руб. (45 000 руб. х 33 дн. / 365 дн.).

Определим норматив 6%, установленный п. 16 ст. 255 НК РФ для данного вида расходов:

– I квартал – 9 000 руб. (150 000 руб. х 6%);

– полугодие – 21 000 руб. (350 000 руб. х 6%);

– 9 месяцев – 30 000 руб. (500 000 руб. х 6%);

– 2009 год – 39 000 руб. (650 000 руб. х 6%);

– I квартал 2010 года – 8 700 руб. (145 000 руб. х 6%).

Таким образом, учреждение включит в расходы для целей исчисления налога на прибыль следующие суммы:

I квартал – 7 150,68 руб.;

полугодие – 18 369,86 руб.;

9 месяцев – 29 712,33 руб.;

2009 год – 39 000 руб.;

I квартал 2010 года – 4 068,49 руб.

Отдельные вопросы по налогу на прибыль, связанные с заключением договора ДМС

Если срок договора менее года, а список застрахованных изменился, то расходы в этом случае не признаются в целях налогообложения. К такому мнению пришло УФНС по г. Москве в Письме от 22.06.2007 № 20-12/059654. Оно рассуждало следующим образом.

В соответствии с п. 16 ст. 255 НК РФ к расходам на оплату труда относятся суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности в РФ.

В случае добровольного страхования указанные суммы относятся к расходам на оплату труда, в частности, по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников.

Страхователями при добровольном медицинском страховании могут выступать предприятия, представляющие интересы граждан. В этом случае к договору добровольного медицинского страхования, помимо указания численности, должен быть приложен поименный список застрахованных лиц.

В дальнейшем список застрахованных лиц может измениться (при приеме новых сотрудников).

На основании п. 2 ст. 955 ГК РФ застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика. Для этого со страховой компанией заключается дополнительное соглашение к договору страхования, а сам договор продолжает действовать.

Одним из обязательных условий принятия для целей налогообложения сумм платежей (взносов) по договору добровольного медицинского страхования является его продолжительность не менее одного года.

Организация по вновь принятым работникам заключает дополнительное соглашение на добровольное медицинское страхование на срок менее года.

Таким образом, если количество застрахованных лиц увеличивается за счет вновь принятых сотрудников, а срок действия дополнительного страхового соглашения составляет менее одного года, то страховые взносы, перечисленные страховщику по договору добровольного медицинского страхования в рамках дополнительного соглашения на вновь принятых работников, не уменьшают налоговую базу по налогу на прибыль.

Налоговая инспекция в своем решении основывалась на письмах Минфина РФ от 04.02.2005 № 03 03 04/1/51, от 13.03.2006 № 03 03 04/2/61.

Оплата санаторно-курортного лечения. ФНС в Письме от 19.04.2010 № ШС-37-3/147 рассмотрела вопрос о порядке учета для целей исчисления налога на прибыль расходов по договорам добровольного личного страхования работников, предусматривающим оплату страховщиком санаторно-курортного лечения застрахованных работников, и сообщила следующее.

В соответствии со ст. 23 Закона № 1499-1 под договором на предоставление лечебно-профилактической помощи (медицинских услуг) понимается соглашение, по которому медицинское учреждение обязуется предоставлять застрахованному контингенту медицинскую помощь определенного объема и качества в конкретные сроки по программам медицинского страхования.

Договор должен содержать, в частности, виды лечебно-профилактической помощи (медицинских услуг).

Таким образом, в случае если программой добровольного медицинского страхования предусмотрено санаторно-курортное лечение, платежи (взносы) по договорам добровольного личного страхования работников, предусматривающим оплату страховщиками медицинских расходов и санаторно-курортного лечения застрахованных работников, могут учитываться для целей налогообложения прибыли организаций.

Платежи (взносы) по вышеуказанным договорам включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда.

Но здесь же следует отметить: если договоры ДМС отсутствуют, то оплата путевок при определении налоговой базы не будет учитываться при исчислении налога на прибыль на основании п. 29 ст. 270 НК РФ.

Аналогичный вывод содержится в Письме Минфина РФ от 30.09.2009 № 03 03 06/3/5.

Услуги заграничных медучреждений. Финансовому ведомству был задан вопрос о порядке учета в расходах для целей налога на прибыль сумм возмещаемых в соответствии с договором добровольного медицинского страхования страховщиком расходов страхователя на оплату оказанной ему медицинским учреждением на территории иностранного государства помощи.

По мнению Минфина, высказанному в Письме от 26.01.2010 № 03 03 05/7, возможность признания в вышеуказанном случае возмещения страховщиком страхователю страховой выплатой и, следовательно, учета его в расходах для целей налогообложения прибыли организаций зависит от наличия заключенного между страховщиком и иностранным медицинским учреждением договора на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию, поскольку согласно ст. 15 Закона № 1499-1 страховая медицинская организация обязана заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими или иными учреждениями.

Таким образом, расходы признать можно, главное – наличие договора, а не территориальное расположение учреждения.

Договор ДМС расторгнут раньше срока. Напомним, что согласно п. 16 ст. 255 НК РФ расходами в целях обложения налогом на прибыль признаются страховые взносы по договорам ДМС, заключенным на срок не менее года. Минфин рассмотрел ситуацию, когда договор ДМС был заключен сроком на один год, но по инициативе страховой компании в связи с ухудшением ее финансового состояния был расторгнут через шесть месяцев. Как в этом случае учесть ранее уплаченные взносы? В Письме от 05.08.2005 № 03 03 04/1/150 финансовое ведомство пришло к выводу, что в данном случае уже оплаченные расходы можно признать расходами пропорционально времени действия договора (шесть месяцев).

Чиновники по данному вопросу пришли к выводу, что при условии соответствия договоров добровольного личного страхования работников правилам добровольного медицинского страхования вышеуказанные расходы могут учитываться в расходах для целей налогообложения прибыли организаций как в случае оплаты страховщиком медицинских расходов медицинскому учреждению, оказывающему медицинские услуги застрахованным работникам организации-работодателя (организации-страхователя), так и непосредственно застрахованным работникам организации-работодателя (организации-страхователя) при представлении соответствующих первичных документов об оплате ими медицинских расходов, предусмотренных программой страхования.

Бюджетный учет

Налог на доходы физических лиц

Согласно п. 3 ст. 213 НК РФ страховые взносы, которые работодатель уплачивает по договору ДМС, заключенному в пользу работников, не включаются в налоговую базу работников по исчислению НДФЛ (исключение: оплата санаторно-курортных путевок). По мнению Минфина, изложенному в письмах от 04.12.2008 № 03 04 06 01/363, № 03 04 06 01/364, суммы страховых взносов по договорам ДМС, уплаченные из средств работодателей не только за своих работников, но и за членов их семей, не подлежат обложению НДФЛ.

Кроме того, п. 3 ст. 213 НК РФ не содержит указания о том, что освобождение от НДФЛ сумм страховых взносов по ДМС производится только в случае оказания медицинских или лечебных услуг учреждениями здравоохранения, находящимися на территории РФ. Таким образом, на порядок освобождения страховых взносов от НДФЛ не влияет и место оказания медицинской помощи – в России или за рубежом (Письмо Минфина РФ от 05.07.2007 № 03 03 06/3/10).

Страховые взносы

Страховые взносы не начисляются на суммы платежей (взносов), произведенных работодателем по договорам на оказание медицинских услуг сотрудникам, заключаемым на срок не менее года с медицинскими организациями, которые имеют лицензии на оказание медицинских услуг (пп. 5 п. 1 ст. 9 Федерального закона № 212-ФЗ )

СРОЧНО!

Читайте также: